“省直管县”弱化了资源的城市偏向性配置吗?

——财政转移支付视角

2014-03-20 03:38陈思霞卢盛峰

上海财经大学学报 2014年1期

陈思霞,卢盛峰

(1.中南财经政法大学 财政税务学院,湖北 武汉 430074;2.武汉大学 经济与管理学院,湖北 武汉 430072)

一、引 言

长期存在的“城乡二元分治”以及“农村支持城市”的发展战略,虽然促进了中国经济的持续高速增长;但资金、人才、信息、技术等资源配置明显的城市偏向,使农村经济和社会发展长期滞后。更为严重的是,在追求“公平”和“正义”目标的政府治理中,公共资源配置也被诱导产生了“城市偏向性”。国家统计局统计数据显示,2011年中国城市地区人均财政支出已经高出农村地区近4倍。

分税制框架下,财政转移支付作为基层政府的重要收入来源,对均等化城乡财政能力和公共服务供给水平具有重要意义。然而在中国,财政转移支付分配存在流向富裕地区和城市地区的明显偏向,即人均GDP越高、财政供养人员规模越大的地区,越容易获得来自上级政府的转移支付,各地区现实财政支出责任成为上级政府进行转移支付的重要因素(贾晓俊和岳希明,2012;尹恒等,2007)。

为了增进社会和谐,加强财政转移支付的“公平性”刻不容缓。然而过于强调公平又会降低贫困地区的财政收入努力并减少其提高公共服务供给效率的动力,无法有效促进公共服务的发展(Philippe和Peter,2012;郭庆旺和贾俊雪,2008)。因此,既有财政转移支付的配置还是较为强调弥补地区财政支出责任缺口和考察地区资金配套能力。那么,发展县乡经济、以经济增长扭转县乡地区在公共资源配置中的劣势地位,从财政自主权、经济决策权和行政管理权等方面改变农村对城市的“从属”地位,可能是更为有效的手段。

“省直管县”改革被认为是变革城乡分治、发展县乡经济、培养农村自我发展机制的重要制度创新。其改革重点是强调向县级基层政府下放多种经济事务管理权限,提高基层政府的财政地位,改善基层政府的财政信息传递,这对县乡经济的发展起到了积极的作用(才国伟和黄亮雄,2010;郑新业等,2011)。那么,县乡经济的发展和财政地位的提高,是否有利于农村地区改变在争取转移支付资金过程中的劣势地位?它又是通过怎样的机制重塑公共资源的再配置结果?本文试图回答上述问题。本文利用中国2003—2009年地市和县市两套经验数据构造了财政转移支付分配的城乡差异指数,并实证检验了“省直管县”改革在缩小转移支付分配城乡差异中的影响和传导机制。研究发现“省直管县”改革有效降低了财政转移支付的城市偏向性配置,并且该影响存在两条不同的作用路径。

二、理论与研究假设

(一)财政转移支付分配机制的特征

一般认为,如果各地区发挥了同样税收努力取得收入而且公共服务生产效率也相似,转移支付就应该使各地区拥有大致相同的收入能力,以提供同样标准的公共服务(Searle,2004)。财政转移支付是基层政府财政资金的重要来源之一,大量实证研究发现中国转移支付分配的公平性并不令人满意(尹恒等,2007、2009、2011)。范子英和张军(2010)认为均衡性转移支付与效率原则相悖,一些研究也基本支持这一论断(乔宝云等,2006;Philippe和Peter,2012)。郭庆旺和贾俊雪(2008)在识别了财政转移支付分配的“公平”与“效率”因素后发现,中央政府在分配转移支付时更多考虑了效率,而在分配较为公平的公共服务领域,财政转移支付并不能有效促进公共服务的发展。Inman(1988)以及Oates(1994)将上述各种效应归结为“粘蝇纸效应”,他们认为政府的转移支付导致地方政府缺乏竞争激励而产生过度依赖现象。在我国,财政转移支付制度设计以满足各地区财政支出需求为主(Anwar,1996)。众多经验研究发现,中国一般财力性转移支付的分配更关注现实条件下地区财政支出责任缺口的弥补;经济发展水平较高、财政供养人员规模较大的地区获得了更多的财政转移支付,而使得财政转移支付的均等性大打折扣(尹恒和朱虹,2009;贾晓俊和岳希明,2012)。那么,贫困地区如果在经济发展政策上得到扶持,充分发挥本地经济增长的积极性,并进一步在自有财力增长的基础上提高本辖区公共服务的供给规模和质量,则有可能扭转财政转移支付的城市偏向性配置,因为新增的财力缺口将由中央政府的财政转移支付予以弥补。而专项转移支付的分配机制由于缺乏规范的标准,形成了普遍的“筛选效应”(Nava Ashraf等,2010),有能力提供资金配套的地区更有可能获得专项资金项目。由于专项资金的绩效考评目标是完成上级政府指定的公共服务项目建设,中央政府更倾向于选择有能力发放配套资金的地区进行转移支付。城市地区拥有足够的经济和财政能力对上级政府指定的公共服务专项资金进行配套,同时并不挤占其他公共服务项目的基本预算,对保持公共服务的总体供给效率水平有益(高琳,2012)。因此,如果农村地区有效带动了本地经济增长,增强了资金配套能力,也可能获得更多的财政转移支付。

财政转移支付的管理体制和外部环境也不利于农村地区获得更多的财政转移支付。在五级行政管理模式下,中央政府经由省级政府下发的转移支付,经过地市级政府的“盘剥”和“截留”,最终可供农村等基层地区使用的资金寥寥无几(才国伟等,2011)。过长的信息传达链条和行政审批手段,使农村地区的资源需求长期让位于城市发展的资源需求。资金的“滴漏”和信息的“截留”使转移支付的城市偏向性配置更加明显。

(二)“省直管县”改革制度特征

扭转公共政策的城市偏向格局,需要帮助农村地区在获取经济要素和外部环境建设上进行制度创新,“省直管县”改革具备了上述条件。在“经济扩权”上,“省直管县”改革将资本形成、技术引进和劳动供给等相关经济政策的制定权由市级政府下放至县,县(市)地税部门可直接按照规定办理的企业所得税减免、耕地占用税减免和营业税政策减免等税权也下放至县,并扩大固定资产投资项目、申报投资补助项目和建设用地开发项目等诸多项目审批权限(郑新业等,2011;才国伟等,2010),促使农村地区在资金引进、技术培养、人才集中等经济要素上提升优势,这对农村经济建设具有强烈的推动力(Weingast,2006;Jin和Zou,2005)。改革扭转了长期以来城市对农村经济发展带来的限制,各基层政府拥有了真正的经济决策权。伴随着农村经济和自有财力水平的提高,社会公共服务标准和供给质量得以改善,有利于农村地区获取更多以弥补支出责任缺口为目标的财政转移支付以及要求财力配套的专项转移支付(袁飞等,2008)。

财权下放为创造公平的外部环境提供基础,“省直管县”改革取消了市级政府对基层政府财政资金的总体管辖权,并规定对财政资源的分配和报批,县级政府将与省级政府直接联系;同时将财政收入和财政支出一起由市向县转移,取消市县之间的日常资金往来关系,实现省财政与直管县财政的直接联系。一方面,改革削弱了地市级政府对基层政府财政资金的截留,中央政府下放的转移支付资金将有效地被基层政府获取,从而降低了转移支付资金的城市偏向性配置;另一方面,分权扩权改革后,基层政府的财政收支计划和财政资金预算向省级政府上报,直接输送财政信息的渠道更加畅通,农村居民的利益诉求将更多地被吸纳,从而在信息传递上扭转了转移支付的城市偏向。

“省直管县”改革的“经济扩权”极大地发挥了县级政府发展本地经济的激励作用,在支出责任弥补和资金配套上扭转了转移支付配置的城市性偏向;“县财省管”也极大地提高了县级政府的财政地位并改善了基层财政资金需求的信息传达,使城市偏向性财政转移支付分配的外部环境得以改变。本文的四个假设是:假设1A:“省直管县”改革发展了县乡经济,提高了基层政府财政支出责任,从而有利于县乡获得更多的一般财力性转移支付。假设1B:“省直管县”改革提升了县乡经济实力,增强了基层政府配套财政资金的能力,有利于县乡获得更多的专项转移支付。假设2A:“省直管县”改革减少了地市级政府对县级政府转移资金的截留,从而扭转了县乡获取转移支付的从属地位。假设2B:“省直管县”改革通过更好地向上级政府传达本地财政信息,提高了农村地区的财政地位,从而有利于县乡获得更多的转移支付。

三、指标和数据

(一)财政转移支付城乡差异指标

财政转移支付分为税收返还、一般财力性转移支付和专项转移支付。一般来说,税收返还有一定的计算公式可循,相对于其他转移支付方式较为规范和透明;一般财力性转移支付(即均衡性转移支付)也有明确的计算公式,它不指定用途,通常用于解决政府间纵向与横向不均衡的问题,具有财力均等化效应;专项转移支付通常用于解决地区间外部性的问题,诱导地方政府产出某种特定的公共产品。指标构建方式是:第一,以县级财政转移支付数据为基础,将地市所辖县的财政转移支付加总①;第二,将地市财政转移支付总额减去所辖县级政府获得的财政转移支付总额,计算得到市区的财政转移支付数据②;第三,以市区人均财政转移支付额与全市人均财政转移支付额的比值来刻画财政转移支付的城乡差异。当城乡差异指数大于1时,说明市区人均转移支付高于全市平均水平,数值越大意味着财政转移支付的城市偏向性越大;当指数小于1时,说明市区获得的人均财政转移支付低于全市平均水平,此时财政转移支付的城市偏向不明显。

(二)城市经济集中度指标

借鉴赫芬达尔指数的思路,我们构建城乡经济差异指标,即市区人均GDP与全市人均GDP(包括县在内)之比。该指数大于1,说明城区经济水平超过了全市平均经济水平,反之亦然。

县乡经济发展是否会导致县乡政府提高公共服务供给水平,进而扩大县乡政府的财力供给缺口,这是证明假设1是否成立的关键。利用核密度函数估计,这里对2003—2009年各地市县一级人均财政支出动态趋势变化进行分析后发现(图略),随着时间推移,县乡人均财政支出核密度线不断向右推移,说明随着经济发展,县乡财政支出责任也进一步扩大。在比较参与“省直管县”改革和未参与“省直管县”改革的地市后发现,参与“省直管县”改革的地区,其县一级经济发展水平、公共服务规模和供养财政人员都显著高于未参与改革的地区。“省直管县”改革确实有效推动了县乡经济增长,进而带来县市公共服务供给水平的显著提高,各县级政府的财政供养人口规模也有所扩大。

(三)“省直管县”改革变量

1992年,浙江省开始初步试水“省级政府直接管理县级财政”,2002年除部分西部少数民族省份外,中国大多数省份都开始逐步推行“省直管县”改革。“省直管县”改革包括由省级政府直接管理县级财政的“县财省管”,以及将经济事务管理权限下放至县级政府的“经济扩权”改革。由此,改变虚变量设置方式:如果本市有所辖县进行“省直管县”改革,则虚变量设置为1;否则设置为0③。文献资料来自各省公布的有关“省直管县”改革文件。截至2009年底,分析样本中,实施“省直管县”改革的地市一共232个,占样本总数的96%,其中只实施“县财省管”的地市为47个,占样本数的19.5%;仅实施“经济扩权”的地市为95个,占样本数的39.4%;既实施“县财省管”又实施“经济扩权”的县市为90个,占样本数的37.3%。

控制变量包含了人口、经济、金融、居民生活和制度等因素。人口变量中控制了人口密度和人口结构对财政转移支付偏向性配置的影响,其中人口结构以地市非农人口占全市人口的比重衡量。经济变量中控制了投资率(全社会固定资产投资/GDP)、产业结构(第二产值和第三产值所占比重)和地区金融状况(城乡人均年末储蓄余额)的影响。居民生活水平控制了在岗职工的平均工资水平。制度因素主要考虑财政分权程度的影响,由地市本级人均财政支出/(地市本级人均财政支出+本省省级人均财政支出+中央人均财政支出)得到;相对于“省直管县”改革所包含的分权内涵,该变量更多地体现了地市可支配财力规模。

文章数据来源于2004—2010年《中国城市统计年鉴》和2003—2009年《全国地市(县)财政统计资料》。为了降低样本间异质性并保证自然实验结果的可信度,进一步对样本进行了处理:第一,删除了地市行政级别有明显差异的北京、天津、上海和重庆。第二,由于西部民族地区省份与东、中部省份在财政转移支付和“省直管县”改革内容和要求上都存在很大差异,删除了内蒙、西藏、新疆、宁夏四个少数民族聚居省份的相关信息。第三,在各个省份内部,我们并不统计省辖市的相关信息④。为了保持财政转移支付统计口径的一致性,样本回归区间确定为2003年至2009年⑤。

四、实证解读

在税收返还、专项转移以及一般财力性转移支付的配置过程中,既有的财政转移支付的分配机制是否导致了偏向性的分配结果⑥?“省直管县”改革是否增加了县市政府获得的财政转移支付资金?这里我们首先验证“省直管县”改革能否有效缩减财政转移支付的城乡差异;然后区分“经济扩权”和“县财省管”两种改革举措,对传导机制进行验证,并对结论进行稳健分析和动态检验。

(一)“省直管县”与财政转移支付的城市偏向

本部分检验“省直管县”改革能否有效改变财政转移支付的城市偏向性配置。传统倍差法要求样本设置统一的实验组别和时间虚变量,而中国“省直管县”改革采取了渐进式、逐步式的实施方式,不同省份之间以及省份内部各地市推行改革的时间都存在差异⑦。因此我们借鉴Hoynes等(2011)的处理方式,即不对全样本实施统一的实验组别虚变量和实验时点虚变量,而仅将两者的交叉项纳入回归模型中,重点检验交叉项的符号和显著程度。

需要注意的是,由于“省直管县”改革由省级政府统一推行,而各省在改革推行的政治规则和决策机制上存在系统差异,因此有必要控制地市所属省份和时间趋势交叉项,以剔除省际决策规则和时间因素可能对政策效应产生的系统性偏误。回归模型如下:

returnit=α1aggoit+α2didit+αnXn+γt+δi+ηst+εit

earmarkedit=β1aggoit+β2didit+βnXn+γt+δi+ηst+εit

(1)

generalit=c1aggoit+c2didit+cnXn+γt+δi+ηst+εit

其中,return、earmarked和general分别代表税收返还、专项转移支付和一般财力性转移支付的城乡差异指数,aggo为城市经济集中度,did为该地市当年是否有县参与“省直管县”改革,γt和δi分别控制时间和地区效应,ηst为两者交叉项,X为控制变量集合。

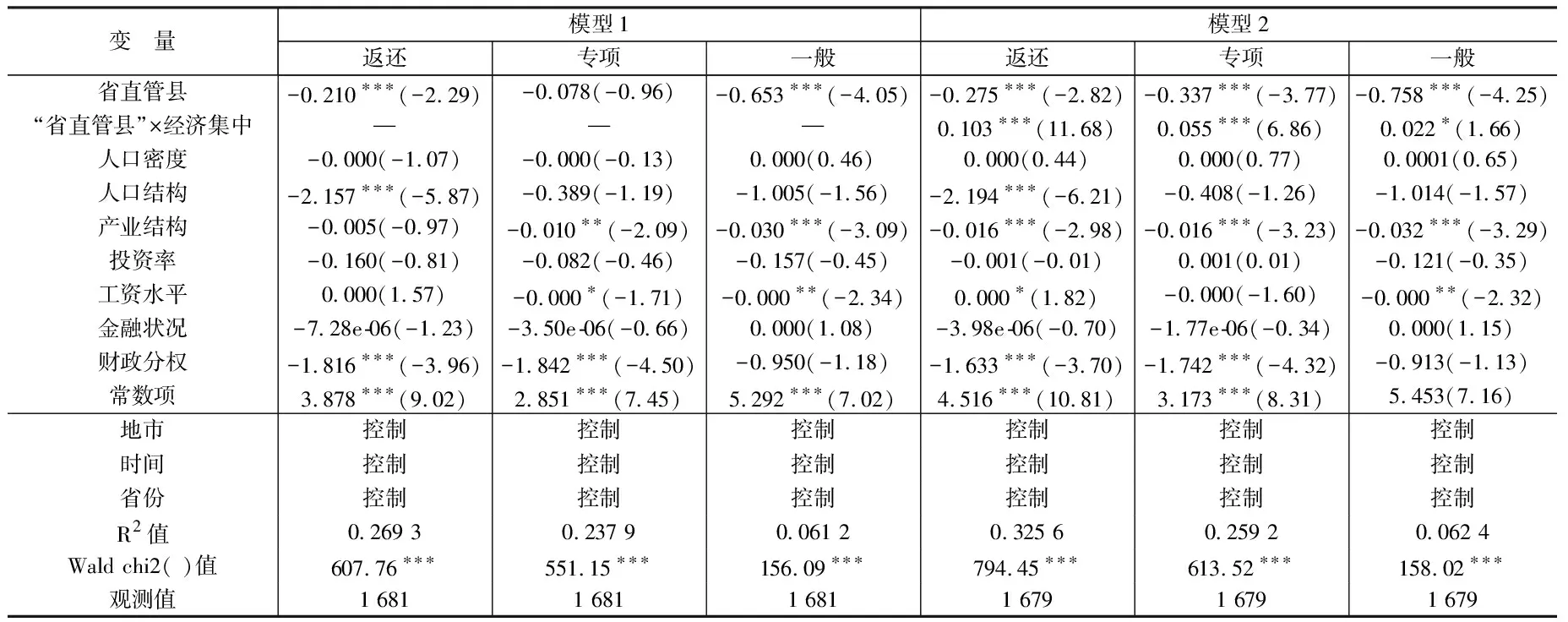

表1 “省直管县”改革与财政转移支付的城市偏向

注:***、**和*分别表示在1%、5%和10%的置信度上显著,下同。

表1中模型1通过“省直管县”改革变量,检验了改革是否有效降低了财政转移支付配置的城市偏向,结果显示,“省直管县”改革与税收返还、专项转移支付和一般财力性转移支付城乡差异指标的关系都显著为负,表明改革确实有效降低了财政转移支付的城市偏向。模型2进一步加入改革虚变量与城市经济集中度的交叉项来验证“省直管县”改变城市偏向性配置的传导机制,分析发现“省直管县”改革变量与城市经济集中度交叉项显著为正。

对于税收返还而言,“省直管县”下放了县乡政府的经济自主决策权,激励了试点地市的县乡经济发展,经济向城市集中的程度下降,以经济水平为测算基础的税收返还分配的城市偏向性也会逐步降低。对于专项转移支付,县乡经济发展也有利于县乡自有财力的提高,使其具备更强的向上“议价能力”,从而有效扭转了转移支付的城市偏向性配置。对于一般财力性转移支付,县乡经济发展使县乡政府的公共服务支出责任进一步加大,财政供养人员规模扩张。由于一般财力性转移支付的分配规则主要基于对财政支出责任缺口的弥补,“省直管县”改革在发展县乡经济、提高县乡公共服务水平的同时,也有利于其在既有分配规则框架中争取更多的转移支付。

我们发现,剔除交叉项影响后,“省直管县”变量依旧显著为负,说明“省直管县”改革除了通过发展县乡经济、提高基层政府支出责任和资金配套能力扭转了转移支付的城市偏向性配置结构外,还存在另一种显著弱化了财政转移支付配置的城市偏向性的机制,即提高县乡政府的财政地位。县级政府财政预算的上送、审核和报批,县级政府都可以直接与省级政府联系,更加有效传达了县乡辖区的公共财政资金需求信息。中央政府的转移支付直接从省下拨至县,减轻了市级政府对县级政府资金的“盘剥”和“截留”。

(二)传导机制的再检验

“省直管县”改革包括“经济扩权”和“县财省管”两个维度,“经济扩权”侧重于向县级政府下放土地申报审批、建设用地审批、资金吸引决策以及税收减免等经济管理权限,有利于县乡地区累积资本、人力和技术,刺激县乡经济发展,进而提高县乡财政支出责任,符合假设1的理论机制。“县财省管”减少了基层政府财政信息的送达环节,有利于提高农村地区的财政地位,加强县乡财政资金需求信息传递,扭转财政转移支付的城市偏向,符合假设2的理论机制。表2中将“省直管县”变量进一步分解为“县财省管”和“经济扩权”两个制度变量,以区别“省直管县”改革对改变财政转移支付偏向性配置的不同作用机制。

表2 “省直管县”传导机制验证

表2中,模型1至模型3检验了“县财省管”的影响及传导机制,模型4至模型6检验了“经济扩权”的影响及传导机制。结果显示,“税收返还”和“专项转移支付”、“县财省管”变量及其交叉项、“经济扩权”变量及其交叉项都十分显著。无论是财政地位还是经济决策管理权限的提高,都可以通过发展县乡经济、提高县乡政府资金配套能力、减少地市级政府对资金“截留”、改善县乡政府财政资金信息需求传递的方式,改变财政转移支付的城市偏向性配置。同时,在剔除县乡经济发展因素后,“县财省管”中财政地位提高的净影响(36.6%和29.1%)大于“经济扩权”的净影响(35.6%和25.8%),说明对于税收返还和专项转移支付而言,减少地市级政府对县乡地区财政资金的“盘剥”和“截留”,畅通基层的公共财政信息传递渠道,更能扭转财政转移支付的城市偏向性配置。

在一般财力性转移支付方面,“县财省管”变量及其交叉项并不显著,表明通过提高县乡财政地位继而改变一般财力性转移支付偏向性配置的效应并不明显。中国现行一般性转移支付的分配规则更强调弥补地区财政支出责任形成的缺口,这与地方经济发展水平密切相关。由于“经济扩权”相比“县财省管”拥有更大的发展经济激励效应,“省直管县”改革对扭转一般财力性转移支付的城市偏向配置效应主要体现在“经济扩权”上。

(三)稳健性检验

在前文“省直管县”改革虚变量的赋值方式中,只要该地市有一个或以上的所辖县参与实验,则该地市的实验虚变量赋值为1,否则赋值为0。这里我们进一步根据各地市“省直管县”改革的参与程度进行定量刻画。具体而言,通过各地市所辖县(市)中参与“省直管县”改革的县市数目占比来赋值。这一做法可以区分是否参与改革实验,该值越大说明该地区实验程度越高,县乡经济发展越好,有利于更多的县乡改善财政地位并提高信息传递效率,财政转移支付的城市偏向程度越低。

表3 稳健性检验

表3的估计结果表明,“省直管县”改革有效降低了财政转移支付的城市偏向性配置,并且参与实验程度越高,城市偏向性配置程度越弱。“省直管县”改革虚变量与城市经济集中度的交叉项全部显著为正,说明“省直管县”改革通过发展县乡经济、提高县乡公共服务支出责任和资金配套能力,以及通过改善县乡财政地位和基层信息传导渠道,进而改变财政转移支付城市偏向性配置的机制是存在的。

(四)动态检验

一般认为,政策改变对经济的影响会逐步递减并消失。对于被直管县来说,在城乡财政转移支付的分配过程中,短时间内由于经济增长和财政地位的提高,有利于县乡获得更多的财政转移支付,但长期来看,这种政策优势下的要素流动终将趋于均衡,导致政策实验效应逐步下降。这里进一步对政策的动态效应进行检验。我们将改革虚变量分解为改革后的7个年份,参与改革的县(市)处于改革后的200i年则取值为1,否则为0。如果改革试点的空间配置递减效应存在,那么年份间虚变量系数将逐步趋近于零。回归模型如下:

transferit=c+α1didit2003+α2didit2004+α3didit2005+α4didit2006+α5didit2007

+α6didit2008+α7didit2009+αkXk+φi+ηst+λt+εit(k=7...n)

(2)

我们将α1至α7的系数和显著度以图标形式呈列(图略)⑧。从动态检验的结果看,“省直管县”改革对扭转财政转移支付城市偏向性配置的实验效应存在时期界值,公共政策实验的空间配置递减效应也比较显著。其中,“省直管县”改革对扭转一般财力性转移偏向的效应期最长,实验系数在所有样本年份都显著;专项转移支付的实验改革效应持续了两期;税收返还仅为一期。但就总体变动趋势而言,“省直管县”改革的影响存在逐步减弱的趋势。

(五)进一步的讨论

中国长期以来服务于城市经济,县乡的经济事务决策权和财政资金管理权大多直接或间接受到所在地市政府的控制。诸如资本、技术、资金等生产要素人为地向城市地区倾斜,县乡公共利益诉求无法有效传递至上级政府,中央政府下拨的政策性资金也容易受到地市政府的“截留”。

与此同时,既有财政转移支付分配规则也与“公平分配”目标存在一定差距:一般财力性转移支付主要弥补地区财政支出责任,专项转移支付强调是否能够按期完成公共服务项目并提供所需配套资金。在这些分配规则下,经济发展情况较好的城市地区在财政转移支付分配过程中占据一定优势。而在财政资金管理体制上,预算层级更高的市级政府也能够将下拨的部分财政转移支付“隐性”截留在城市地区,这实际上进一步制约了县乡发展。

扭转财政转移城市偏向性配置一个可行的制度设计在于:让县乡政府掌握辖区经济事务决策权,承认其在财政管理权力上与地市级政府拥有“相对平等”的地位,消除人为设定的制度性障碍。我们的研究表明,中国的“省直管县”改革通过下放经济事务管理权限推动了县乡经济发展,提高了县乡财政支出水平并增强了资金配套能力,使其能够更好地完成上级政府指定的公共服务项目;在现行财政转移支付分配规则下,有利于县乡获得更多的转移支付。此外,“省直管县”改革后,财政信息更加直接、有效地传递给省级政府,有利于省级政府在预算审核报批中更加重视县乡公共需求;直接对接的财政资金管理模式使财政转移支付资金不再被城市“抽空”和“截留”。实际上,这一研究不仅有助于了解现行财政转移支付分配规则的缺陷,也提供了如何增进公共资源均衡性配置方式更深层次的思考。

五、结论及政策启示

本文基于地市、县两套数据构建了转移支付城乡差异指数,实证检验了以“放权让利”为核心的“省直管县”改革对扭转财政转移支付城市偏向性配置的效应和作用机制。分析发现,一方面,“省直管县”改革鼓励了县乡地区的经济发展,提高了县乡财政地位,进而增加了县乡财政支出责任和提供配套资金的能力,有利于县乡在既有财政转移支付分配规则下获得更多的财政转移支付;另一方面,县乡财政地位的提高和财政管理级次的减少,有效改善了县乡辖区的财政信息传递,减少了地市一级对县乡转移支付资金的“截留”,也有利于县乡获得更多的财政转移支付。通过上述两种机制,共同扭转了财政转移支付的城市偏向性配置。

深化省以下政府间事权和财权的划分,增强县乡经济发展的激励,在财政管理制度上将城市和县乡平等对待,畅通县乡等基层政府公共诉求传递渠道,是改变财政转移支付分配城市偏向性的重要手段。当然,本文也显示了既有财政转移支付分配模式与“公平”分配目标之间的差距。增进财政转移支付分配的公平性,对于保障城乡基本公共服务均等化和顺利实现城镇化的发展目标刻不容缓。

注释:

①这里的县既包括一般的县,也包括县级市。

②仅将市级本级的转移支付看做市区所获得的转移支付是不正确的,因为在《地市县财政统计资料》中,市本级和市辖区所获得的转移支付单独列示,而市辖区作为市区的重要组成部分,其转移支付也应该视为市区所获得的公共资源数目。

③后文基于对机制验证的需要,也将区分改革形式并设置虚变量。稳健性检验也使用参与程度再次进行验证。

④如河南的济源市,湖北的仙桃、潜江等市,由于它们不下辖任何县市,并且在行政管理和财政关系上与其他县市也存在很大区别,因此不予以统计。

⑤鉴于数据限制,我们只能获得截至2009年的《全国地市县财政统计资料》。

⑥如果说省际的差异由于物价、人工成本等因素可能具有一定的合理性,那么在一个地市内部的城乡差距边界则更加脆弱。在同一地区内部,由于公共服务成本差异相对较小,逐步由城乡均等再推广到区域均等具有合理性。

⑦如河北省“省直管县”政策时间在2005年,而江苏省的试点时间则在2007年前后,因此在改革时点上我们无法对不同省份的县做出统一的改革时间虚变量赋值。

⑧限于篇幅,未汇报相关动态检验图。

主要参考文献:

[1]才国伟,黄亮雄.政府层级改革的影响因素及其经济绩效研究[J].经济研究,2010,(8).

[2]高琳.分权与民生:财政自主权影响公共服务满意度的经验研究[J].经济研究,2012,(7).

[3]郭庆旺,贾俊雪.中央财政转移支付与地方公共服务提供[J].世界经济,2008,(9).

[4]贾晓俊,岳希明.我国均衡性转移支付资金分配机制研究[J].经济研究,2012,(1).

[5]乔宝云,范建勇,彭骥鸣.政府间转移支付与地方财政努力[J].管理世界,2006,(3).

[6]尹恒,康琳琳,王丽娟.政府间转移支付的财力均等化研究[J].管理世界,2007,(1).

[7]尹恒,朱虹.中国县级地区财力缺口与转移支付的均等性[J].管理世界,2009,(4).

[8]尹恒,朱虹.县级财政生产性支出偏向研究[J].中国社会科学,2011,(1).

[9]郑新业,王晗,赵益卓.“省直管县”能促进经济增长吗?[J].管理世界,2011,(8).

[10]Anwar Shah.A Fiscal Need Approach to Equalization[J].Canadian Public Policy,1996,22(2):99-115.

[11]Hoynes H.,M.Page,A.H.Stevens.Can Targeted Transfers Improve Birth Outcomes? Evidence from the Introduction of the WIC Programme[J].Journal of Public Economics,2011,95:813-827.

[12]Inman,Robert P.Federal Assistance and Local Services in the United States: The Evolution of a New Federalist Fiscal Order[M].Chicago Press,1988:33-74.

[13]Jing Jin, Heng-fu Zou.Fiscal Decentralization,Revenue and Expenditure Assignments,and Growth in China[J].Journal of Asian Economics,2005,16:1047-1064.

[14]Nava Ashraf,James Berry,Jesse M.Shapiro.Can Higher Prices Stimulate Product Use? Evidence from a Field Experiment in Zambia[J].American Economic Review,2010,100(10):2383-2413.

[15]Oates,Wallace E.Federalism and Government Finance[M].Harvard U. Press,1994:126-151.

[16]Philippe W.,Peter Z.Fiscal Equalization,Tiebout Competition and Incentives for Efficiency in a Federalist Country[J].Public Finance Review,2012,40(1):3-29.

[17]Searle,B.Revenue Sharing,Natural Resources and Fiscal Equalization[R].Working Paper 04-16,Andrew Young School of Policy Studies,Georgia State University,2004.

[18]Weingast,B. R.Second Fiscal Federalism: Implications for Decentralized Democratic Governance and Economic Development[R].Working Paper,Stanford University,2006.

猜你喜欢

心理学报(2022年1期)2022-01-21

四川劳动保障(2021年9期)2022-01-18

四川劳动保障(2021年4期)2021-07-22

四川劳动保障(2021年5期)2021-07-19

四川劳动保障(2021年3期)2021-06-09

当代陕西(2020年23期)2021-01-07

人大建设(2019年10期)2019-12-27

当代陕西(2019年12期)2019-07-12

人大建设(2017年10期)2018-01-23

人大建设(2017年7期)2017-10-16