内部审计对盈余管理水平的影响

2014-03-16 05:39吴亭忆

岳阳职业技术学院学报 2014年2期

吴亭忆

(广东行政职业学院经管系,广东广州 510640)

内部审计对盈余管理水平的影响

吴亭忆

(广东行政职业学院经管系,广东广州 510640)

良好的内部审计质量能够有效抑制盈余管理水平。我国上市企业积极主动完善内部审计机构,能够较好地抑制盈余管理,但企业设立的审计委员会、独立董事和监事会相关内部审计人员专业素质发挥不够,没有起到应有的监管作用。此外,上市公司对内部审计的设置有部分原因是迫于证监会以及相关准则的要求,并且其设立的内部审计组织架构没有发挥应有的作用。

内部审计;盈余管理;受托责任制

一、制度背景和假设研究

内部审计在抑制管理层盈余管理行为,确保财务报告真实可靠等方面发挥着重要作用。我国自1997年首次要求上市公司实行内部审计制度以来,一直努力推进着内部审计制度的完善。2007年,我国证监会发布了《关于开展加强上市公司治理专项活动有关事项的通知》,明确列示了关于上市公司“是否设立内部审计部门,内部稽核内控体制是否完备、有效”的自查明细。2009年,新的内部审计准则出台,进一步完善了我国内部审计准则体系。这些制度规章的出台助力我国内部审计的发展。内部审计维护着股东、董事会以及管理层之间的受托责任,在一定程度上提升了财务报告信息质量,降低了管理层盈余管理程度。当管理者企图通过盈余管理改变财务报表信息时,内部审计能够通过对财务报告的独立审计,识别管理层盈余管理行为。为此,本文提出基本假设:

H:内部审计水平与盈余管理程度存在负相关关系。

二、文献回顾

国外研究内部审计与盈余管理相关性问题的文献屈指而数。Ryan Davidson通过对2000年澳大利亚434家上市公司财务报表进行实证研究,未找到充分证据表明高质量的内部审计与低水平的盈余管理显著相关[1]。Prawitt进一步研究公司治理结构与盈余管理之间的关系,通过回归分析证明了内部审计质量与盈余管理之间存在显著负相关关系。随后,Prawitt在原有研究基础上加入变量因素,研究结果表明内部审计质量和盈余管理之间呈显著的负相关关系[2]。

国内对内部审计的实证研究起步较晚。程新生、张宜以我国2002年制造业上市公司为样本检验内部审计与企业绩效的相关关系,结论表明我国内部审计职能并没有得到很好地发挥[3]。冯立新实证检验结果发现我国内部审计能够在一定程度上抑制管理层的盈余管理行为,但还没有充分发挥应有的作用[4]。蔡春实证分析结果表明内部审计质量与盈余管理之间存在显著的负相关关系[5]。王守海研究表明内部审计的替代变量与操控性应计利润之间存在显著负相关关系[6]。这一系列研究结论变化过程表明我国内部审计对盈余管理的抑制作用开始显现。本文结合这个契机,在前人的基础上多角度分析和探讨两者在新形势下存在的相关关系。

三、研究设计

根据国内的实际情况,兼顾相关数据收集的难度,本文从内部审计的沟通频率、独立性、专业胜任能力、客观性和组织结构五个角度来合成内部审计质量特征指标[8]。

1.沟通

本文拟通过对审计委员会开会次数、监事会开会次数以及独立董事开会次数进行综合打分,以此衡量企业内部审计部门沟通能力的强弱,并将沟通定义为“Meet”。其中,根据主成份分析法和中位数法,董事会开会次数大于9次赋值2,小于9次赋值1,权重为0.4;监事会开会次数大于6次赋值为2,小于6次赋值1,权重为0.2;审计委员会会议次数大于6次赋值2,小于6次赋值为1,权重为0.4。

2.独立性

独立董事以独立第三者的身份对企业内部审计进行监督指导,一定程度地体现了内部审计在组织中的独立性[9]。Beasley指出,独立董事越多,盈余管理的发生率越低。Mark S.Beasly e al.研究显示,舞弊公司董事会中外部董事占多数的企业比例偏低,小于33%,远低于非舞弊公司74%的水平[]。可见独立董事的比例对内部审计独立性会产生一定程度的影响。故本文将独立性定义为“Lnd”,采用独立董事人数/董事会人数的比例来反映。

3.专业胜任能力

内部审计要实现增加企业价值的目标,应该拥有较强审计能力的专业人员[9]。国内至今还没有文献专门度量专业胜任能力这一变量对内部审计质量的影响,本文首次加入这一变量衡量企业内部审计的质量水平。本文将专业胜任能力定义为“Cha”,如果企业财务报告没有披露相关人员的专业职称水平,赋值0;如果所披露的相关人员职称水平非会计类职称,赋值1,若为会计类职称赋值2。

4.客观性

Andrew在《内部审计思想》一书中认为,客观性与确认或咨询服务的评价、判断和决策活动的质量有关,内部审计的客观性侧重为一种“没有不恰当地影响评价、判断和决策的精神状态”。内部审计部门设立的动机能让利益相关者了解企业对内部审计的“精神状态”。因此本文拟引入上市企业内部审计部门设立时间来衡量内部审计部门的客观性,定义为“Obj”。如果企业审计委员会的设立是在2007年证监会发布公司治理专项活动通知之前主动设立,则认为该企业较为重视内部审计部门,赋值为1;如果审计委员会设立是在发布通知之后,则认为一定程度上是迫于整改的压力,将其赋值为0。

5.组织结构

董事会下设立完备的四委结构,即提名委员会、薪酬委员会、审计委员会以及投资战略委员会,能够为企业提供良好的内部审计环境。本文将组织结构定义为“Lns”,如果企业有完备的专门委员会,则赋值为1,反之赋值为0。

6.内部审计质量指标合成

沟通、专业胜任能力以及独立性这三个变量指标的优劣都取决于企业董事会、监事会以及管理层对内部审计的重视程度。而客观性以及组织架构,一定程度上是迫于证监会监管规定,带有非自愿性。因此,在对内部审计指标合成时,前3个变量指标的作用要强于后两个指标的作用。由于采用主成分法对5个指标进行赋值后的结果并不理想,前3个指标的矩阵系数大大超过85%,因此本文采用主观赋值法,并对该权重进行敏感性分析。5个指标的权重分别为25%、25%、20%、15%、15%,最后加权平均后得到内部审计质量(Quality)的分值。Quality分值越高,则内部审计质量越好。

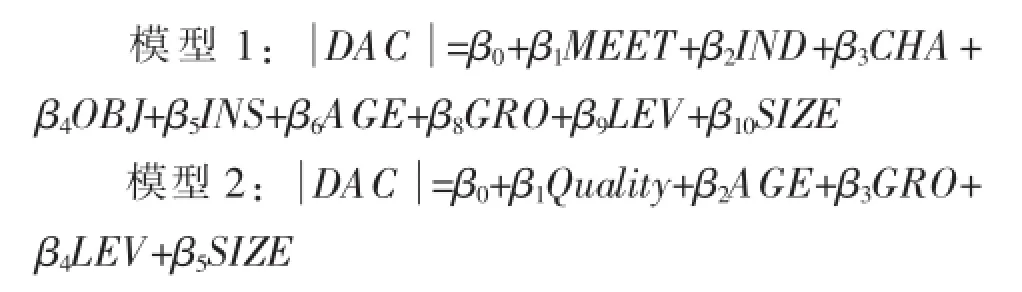

本文拟选取国内外应用最广泛的应计利润分离模型评估盈余管理水平。应计利润法中的截面修正的Jones模型较贴合中国上市公司实际情况,因此本文采用此模型来计算操作性应计利润的大小,以此衡量盈余管理水平。具体模型如下:

基于上述论述,以盈余管理指标为因变量,由内部审计沟通、内部审计部门独立性、客观性、专业胜任能力和组织架构5个指标综合评定出自变量,再引入控制变量,构建以下内部审计与盈余管理二者关系模型:

其中,模型1是内部审计质量合成前的模型,模型2是内部审计质量合成后的模型,运用两个模型的目的是在分析内部审计质量与盈余管理总体相关关系的同时,分别研究内部审计质量各指标对盈余管理的相关关系。在进行多元回归分析时,首先引入上市年数“Age”作为控制变量。根据企业生命周期理论,企业在不同阶段有着不同的盈余调节手段。再有,引入变量销售收入变化额“Gro”来控制其他可能影响企业操作性应计利润的因素。Dechow研究发现,企业的应计利润与企业的业绩有显著的正相关关系[]。另外,增加资产负债率“Lev”作为控制变量。根据盈余管理动因中的债务成本动因分析,当企业资产负债率较高时,管理层为减缓各项相关指标压力,倾向于从事盈余管理活动。最后,引入控制变量总资产“Size”。Watts和Zimmerman研究表明,企业规模越大,越有可能将当期盈余递延到未来期间,从而降低当期盈余以避免高额利润而受到政府管制。

本文所采用的有关数据来源于巨潮资讯网站公布的上市公司年度报告、国泰安CSMAR数据库中的“中国上市公司治理结构研究数据库”、“中国上市公司财务报表数据库”、“中国上市公司首次公开发行研究数据库(A股)”以及“中国上市公司财务指标分析数据库”。本文选取深证主板A股制造业企业为样本,2011-2012年为样本期间,共得到424个样本公司的年度观察值。本文数据处理和统计分析采用SPSS18.0完成。

五、实证研究

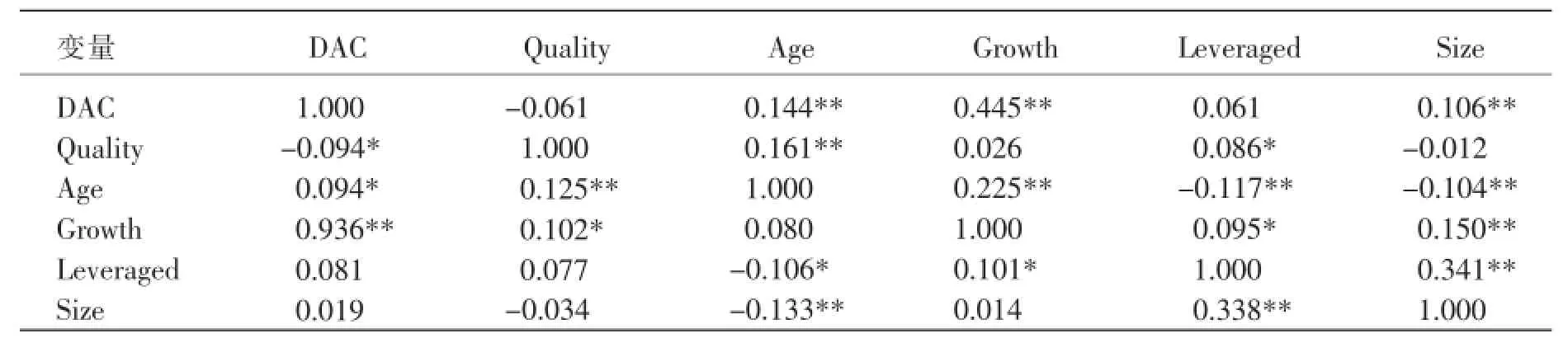

表1分析得出了因变量DAC,自变量Quality,控制变量之间的相关关系。从Pearson系数可以得出,内部审计质量与盈余管理程度呈显著的负相关关系,支持本文的假设。另外,反映公司治理的控制变量、上市年限和销售收入变化额,与企业盈余管理水平呈显著的正相关关系。此外,本文对数据变量进行方差膨胀因子的检测,所有变量的VIF值均小于2,说明该模型不存在严重的多重共线性问题。

表1 Pearson&Spearman相关系数分析

实证表明(表2),模型1与模型2都通过显著性检验(P-value<0.05),其中内部审计质量与操作性应计利润(DAC)之间呈显著的负相关关系(P-value<0.05),证实了本文的假设,良好的内部审计质量能够有效抑制盈余管理水平。根据实证分析,内部审计质量沟通变量与独立性变量都与盈余管理水平呈显著的负相关关系(P-value<0.05),表明内部审计人员与董事会以及管理层之间充分的沟通能够抑制盈余管理水平,董事会中独立董事所占比例一定程度上能够抑制盈余管理。另外,内部审计客观性变量通过显著性检验(P-value<0.1),与盈余管理水平呈负相关关系,表明企业积极主动完善内部审计机构能够较好地抑制盈余管理。专业胜任能力变量与盈余管理水平呈正相关,说明我国审计委员会、独立董事和监事会专业素质发挥不够,没有起到应有的监管作用。

对于控制变量来说,销售收入变化额与操作性应计利润呈显著的正相关关系(P-value<0.01),说明在样本中,保持较高收入增长的企业,其操作性应计利润也较高。上市年限与盈余管理指标之间呈显著正相关关系(P-value<0.02),表明企业所处的生命周期越到后期,越倾向于进行盈余管理操作。根据实证检验,企业组织架构(Ins)、企业资产负债率Lev以及企业资产规模Size没有通过显著性检验,与操作性应计利润之间没有显著的相关关系。

另外,为了更好的检验实证结论,本文将盈余管理分为正盈余和负盈余,两者分别进行回归。结果表明,内部审计质量与正的操作性应计利润呈显著负相关关系(P-value<0.05),而与负的操作性应计利润之间不存在显著相关的关系。这说明相对于调减盈余,企业内部审计对调增应计利润的行为发挥了更好的抑制作用。

表2 多元回归方程系数检验

六、稳健性检验

为了提高研究的稳健性,研究分别对因变量、自变量以及控制变量进行了敏感性分析。剔除样本中操作性应计利润绝对值小于1%的样本,再次合成内部审计质量特征指标采用陆建桥的无形资产修正Jones模型重新估量盈余管理水平,采用“四委设立情况赋值除以总资产的自然对数”这一相对数重新衡量内部审计组织结构(Size),增加第一大股东持股比例这一控制变量,对模型进行敏感性分析得出的结果同样印证了本文的假设,即良好的内部审计质量有利于抑制盈余管理水平。

七、结论

根据本文实证研究结果,我国内部审计虽能够有效地抑制盈余管理水平,但我国企业内部审计人员的专业胜任能力并没有发挥应有的作用,上市公司对内部审计的设置有部分原因是迫于证监会以及相关准则的要求,其设立的内部审计组织架构没有发挥应有的作用。

[1]Ryan Davidson.Jenny Goodwin-Stewart,Pamela Kent.Internal governance structures and earningsmanagement[J].Accounting and Finance,2005(45):241-267.

[2]Douglas F.Prawitt.JasonL.Smith,David A.Wood.Internal Audit Quality and Earnings Management[J].The Accounting Review,2009(4):1255-1280.

[3]程新生.张宜.中国制造业上市公司内部审计模式实证研究[J].审计研究,2005(1):70-74.

[4]冯立新,兰曼.基于盈余管理角度内部审计作用实证研究[J].技术经济与管理研究,2007(3):67-68.

[5]蔡春,蔡利,陈幸.内部审计质量与盈余管理——来自中国A股制造业上市公司的经验数据[J].上海立信会计学院学报,2009(6):9-20.

[6]王守海,郑伟,张彦国.内部审计水平与财务报告质量研究[J].审计研究,2010(5):82-89.

[7]耿建新.续芹.李悦然.内审部门设立的动机及其效果研究——来自中国沪市的研究证据[J].审计研究,2006(1):53-60.

[8]中国内部审计协会.内部审计质量评估办法[J].新会计,2012(5).

[9]张庆龙.我国企业内部审计职业通用胜任能力框架设计研究——基于问卷调查的分析[J].会计研究,2013(1).

(责任编校:马余平)

A Study on the Relation between Internal Audit Quality and the Earning M anagement

WU Ting-yi

(Economic Management Department,Guangdong Institute of Public Administration,Guangzhuo,Guangdong 510640)

Sound internal audit quality level can effectively suppress the earning management.Chinese listed companies actively improve their internal audit organizations can better suppress earningsmanagement. However,the audit committee,established companies,independent directors and relevant internal audit staff are not playing a professional regulatory role.In addition,listed companies have to set up an internal audit forced by the requirements of the commission and the relevant standards,and the establishment of the internal auditorganization did not play its full role.

internal audit;earningsmanagement;fiduciary accountability.

F 239

A

1672-738X(2014)02-0107-04

2014-03-13

吴亭忆(1986—),女,重庆人,中级会计师,管理学硕士。主要研究方向:内部审计、财务会计。

猜你喜欢

天津医科大学学报(2021年1期)2021-12-05

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

计算机与生活(2018年8期)2018-08-15

中学生数理化·高一版(2017年1期)2017-04-25

中国医学影像技术(2017年11期)2017-01-16

考试周刊(2016年63期)2016-08-15

理科考试研究·高中(2016年9期)2016-05-14

科技视界(2016年1期)2016-03-30

数学教学(2013年9期)2013-12-12