我国企业海外并购发展趋势与问题简析

2014-03-07 04:54姜晶晶莫万贵

吉林金融研究 2014年1期

姜晶晶 莫万贵

(中国人民银行金融研究所,北京 100000;中国人民银行研究局,北京 130000)

理论研究

我国企业海外并购发展趋势与问题简析

姜晶晶 莫万贵

(中国人民银行金融研究所,北京 100000;中国人民银行研究局,北京 130000)

近些年我国企业海外并购增长迅速,主要集中在北美和欧洲,亚非并购呈显良好发展势头。能源电力仍是主要并购行业。并购主体多元化,民企海外并购呈上升趋势。但我国企业海外并购以能源资源和国企为主导,易引起目的国猜忌;民企并购融资困难;国内行政审批手续复杂,国外投资壁垒较多;并购前期准备不足,并购后期整合不利。需从国家政策支持、加快发展并购相关服务、提升企业运营水平等方面促进海外并购发展。

海外并购;发展趋势;问题

一、我国企业海外并购发展趋势及特点

1.海外并购增长迅速,并购金额超过部分发达国家。

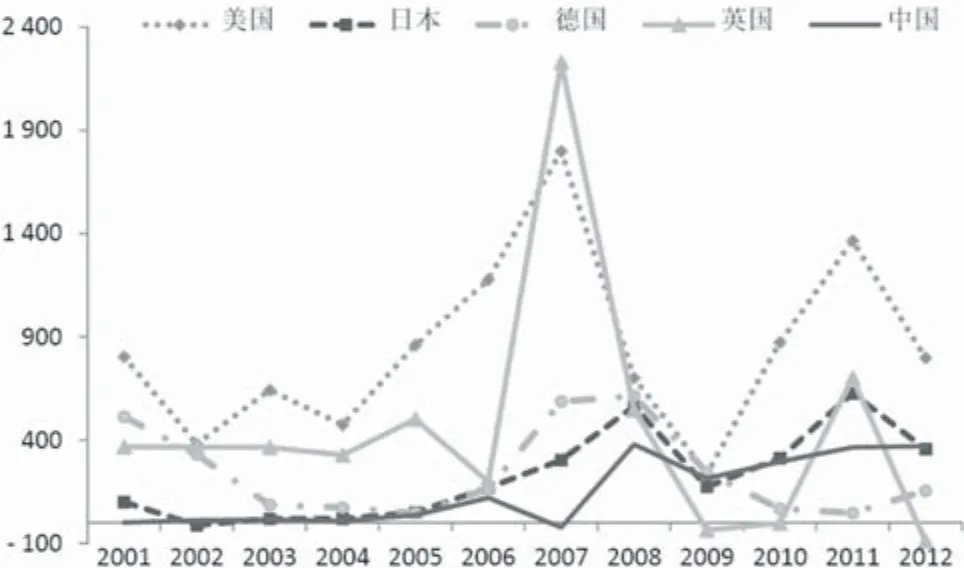

加入世贸组织以来,我国企业通过多年稳健经营,资本逐渐丰厚,现金流充足,“走出去”步伐加快。特别是2008年全球金融危机爆发后,海外部分优质企业由于经济衰退、消费市场萎缩、缺乏足够融资渠道等原因面临经营困境,资产价格处于低位,在内外双重因素激励下,我国企业海外并购增长较快。联合国贸发组织会议统计数据显示,2005年前,我国海外并购远落后于欧美发达国家,而2009年并购金额已超过德国,2012年我国海外并购金额首次超过日本,仅次于美国(图1)。

2005-2012年,我国海外并购交易额增长近6倍,并购宗数增长5.8倍。尽管2009年全球金融危机期间海外并购业务有所回落,但随着经济回暖,2010年并购业务迅速恢复至危机前水平,并保持持续增长态势。2013年前三季度海外并购金额高达556.6亿美元,接近2011年全年水平(图2),其中第二季度并购金额高达235.5亿美元,创历史新高,主要可归因于大额交易,双汇收购Smithfield Foods的交易金额接近71亿美元,占当季总并购金额的三分之一。前三季度,我国共宣布316起海外并购业务,较去年同期增长64%(图3)。

图1 2001-2012年各国跨境并购金额发展趋势(亿美元)数据来源:UNCTAD.

图2 2005-2013年我国海外并购交易额与交易宗数注:2013年数据为前3季度。数据来源:Thomson ONE、Dealogic、中金公司。

图3 2012-2013年我国海外并购交易额与交易宗数(亿美元,宗)注:2013年数据为前3季度。数据来源:Thomson ONE、Dealogic、中金公司。

2.海外并购集中度较高,北美洲并购金额最多,亚洲并购宗数居多。

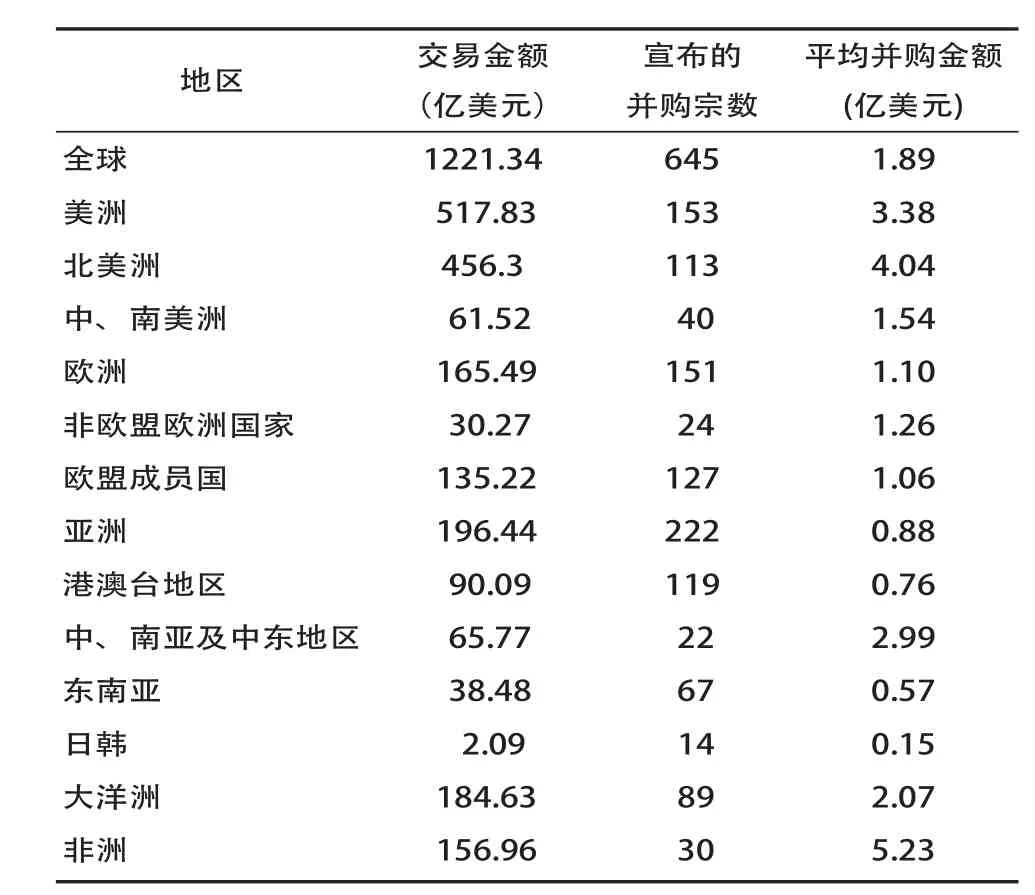

从并购金额看,欧美地区大额并购较多,仍是我国海外并购的热点地区。从2012-2013年我国并购数据(表1)看,北美洲吸引我国海外并购资金最多,高达517.8亿美元,亚洲和以新西兰与澳大利亚为代表的大洋洲分列第二、第三。2013年前三季度,美国成为吸收我国资金最多的国家,总金额超过130亿美元,同比增长高达106%。而加拿大由于新颁布的《加拿大投资法》规定了更为严格的国企定义,提高了国企投资项目的审查金额门槛,严重影响了我国资源类企业赴加投资的积极性,2013年前三季度,总并购金额仅有4.1亿美元,同比减少近80%。另外值得注意的是,与2012年同期相比,2013年前三季度我国企业赴欧并购金额下降近23.5%,而非洲并购大幅增长1倍多,亚洲并购增长63%,亚非地区在我国企业海外并购中的战略地位越来越重要。

从并购宗数来看,我国企业海外并购主要集中于亚洲、美洲、欧洲,尤以北美洲、欧盟和港澳台为主(表1)。2013年前3季度,我国共对60个国家进行了316宗海外并购,其中大陆赴港并购53宗,占全部并购宗数的16.8%,并购数目远高于其他地区。由于亚洲近年来一直都是企业海外扩张的主要目的地,海外并购宗数居于领先地位,而并购交易金额并不出众,因此依据并购金额与并购宗数计算的亚洲平均并购金额较低,说明我国在亚洲地区的并购主要以小额并购为主。

表1 2012-2013年我国海外并购地区分布

图4 2013年前3季度我国海外并购前十大国别分布数据来源: Thomson One、Mergermarket。注:数据截止到2013年第3季度。数据来源: Thomson One、Mergermarket。

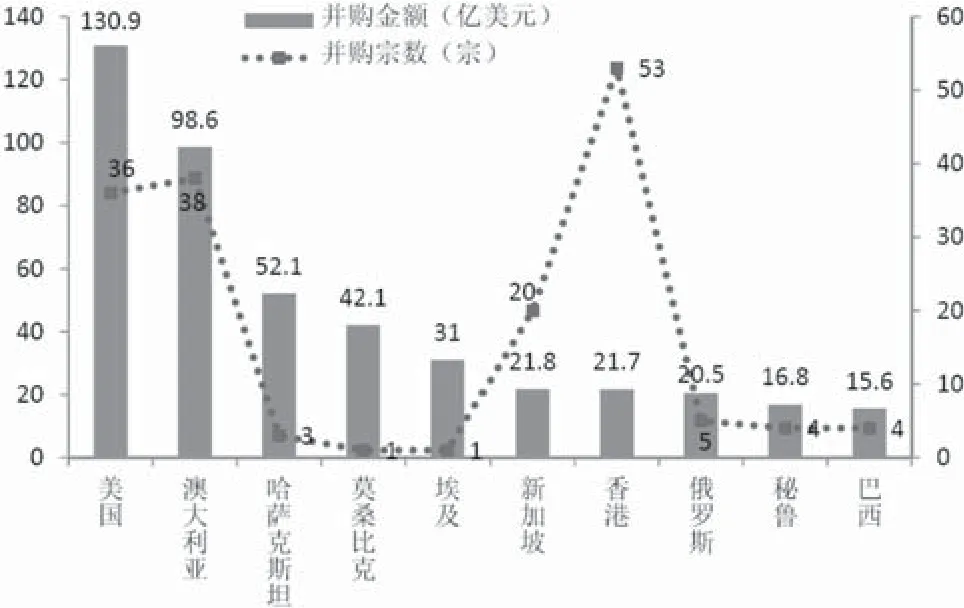

总体来看,我国企业在中、南亚及中东地区和非洲国家的并购活跃度近年来大幅提升,且发生多起影响力较大的大额并购。从结构看,2013年前3季度,我国海外投资前十大国家投资金额占总并购额的81%(图4),投资集中度较高。但从趋势看,随着亚洲、非洲和大洋洲并购的快速发展,我国企业海外布局较以往更为均衡。

3.海外并购仍以获取能源为主,对亚非国家重视度上升。

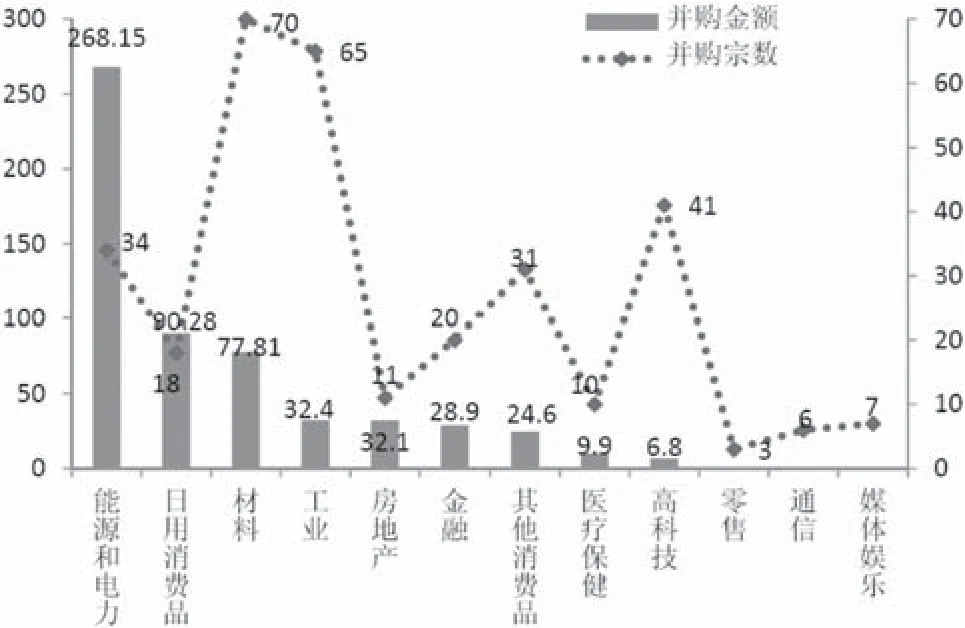

从并购行业看,能源与电力仍是我国海外并购的主要行业,2012至2013年前三季度能源与电力行业并购金额高达643.15亿美元,占总并购金额的52.66%。其次是材料和日用品行业,并购金额分别约为153亿美元、120亿美元。从并购宗数看,材料业最高,2012年至2013年前三季度,并购宗数高达152宗,占总并购宗数的23.6%,其中今年前三季度为70宗,同期增长43%,继续保持海外扩张优势。工业与高科技海外并购案例多,但同期并购金额较低,说明这两个行业仍以小规模并购为主,尚未形成影响力较大的大额并购,主要原因是被并购的高科技与工业类企业多以小规模技术密集型为主,企业注册资本不高,因此并购金额相对较低。除了能源和电力、日用消费品、材料三大行业外,其他领域海外并购金额普遍偏低,资金占比较少。

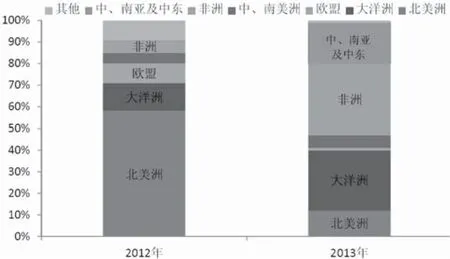

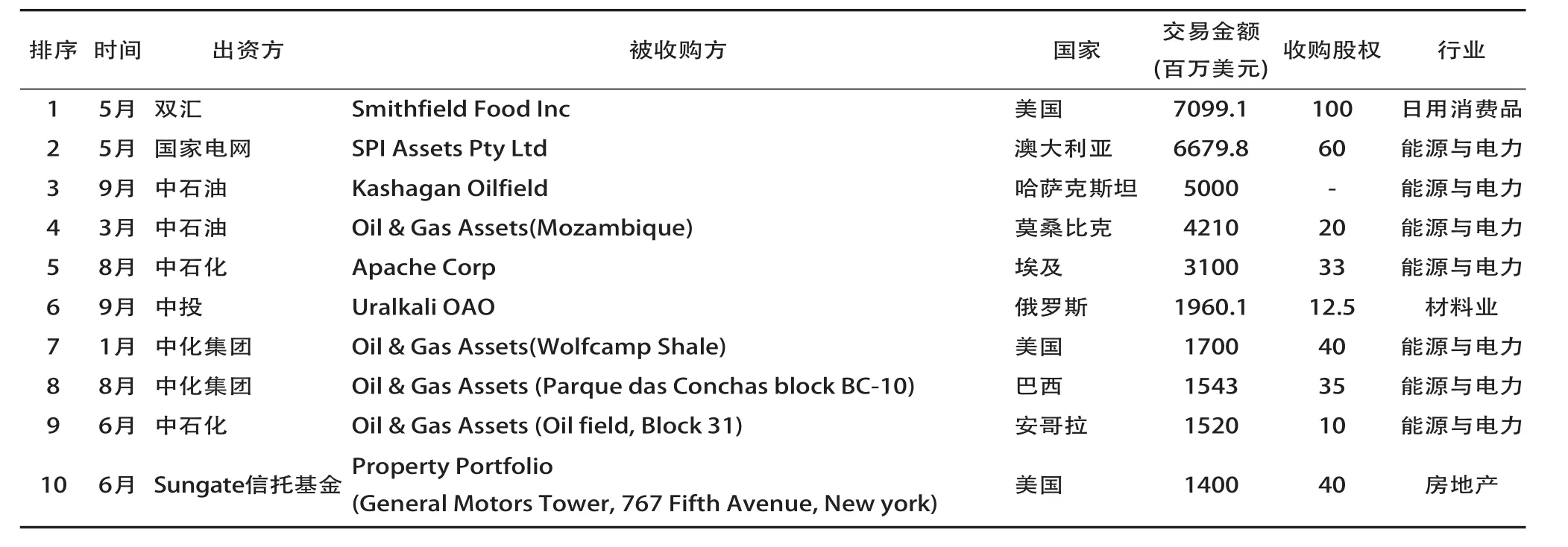

2013年前3季度,我国能源电力海外并购资金主要流向澳大利亚、哈萨克斯坦、莫桑比克、埃及和美国等国家。值得注意的是,该行业海外并购中对亚非发展中国家的重视程度显著上升。如图7所示,2012年,能源电力行业海外并购资金主要流向北美洲(58%)、大洋洲(13%)和欧盟(9%),而2013年资金流向发生较大转变,主要流向非洲(33%)、大洋洲(28%)、中南亚及中东地区(19%),能源与电力海外资金明显青睐亚非发展中国家和地区。在能源和电力子行业中,哈萨克斯坦、巴西、美国和部分非洲国家的石油和天然气资源吸引了超过 50%的资金。其中包括中石油向莫桑比克投资42.1亿美元,国家电网向澳大利亚投资67亿美元,中石化向埃及、美国分别投资31亿、10.2亿美元,国有企业依然在能源电力海外并购中占主导地位。

图5 2013年前三季度我国海外并购行业分布数据来源: Dealogic, Thomson One.

图6 2013年前3季度并购行业区域分布数据来源: A Capital.

图7 2012与2013年能源电力行业海外并购区域分布注:2013年数据为前3季度。数据来源:A Capital.

4.并购主体多元化,民企海外并购呈上升趋势。

民营企业海外并购日益活跃,对海外优质资产的需求日益增强,2013年第2季度曾在并购金额上首次超越国有企业,海外的影响力提升。越来越多的民营企业“走出去”,在全球范围构建生产、运营、销售网络,是企业全球化经营的必然要求,也有助于弱化我国企业海外投资的政府背景,符合长远的全球战略布局。

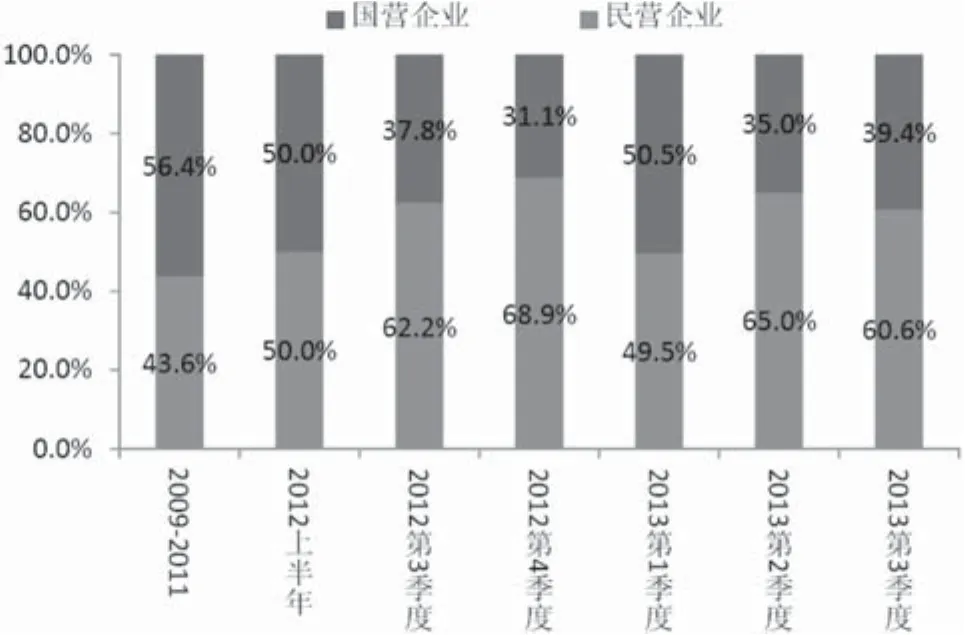

从并购宗数看,民营企业自2012年开始就保持数量优势。2009-2011年,民营企业海外并购宗数仅占43.6%,国企海外并购无论是金额还是宗数都保持绝对优势。2012年上半年,民营企业首次与国企平分秋色,此后海外并购持续活跃。2012年第4季度,民营企业海外并购数量占比达到68.9%,此后虽有所下滑,但占比基本保持在60%以上(图8)。

图8 2009-2013年3季度我国企业海外并购数量比重数据来源:Thomson One、Dealogic、清科数据中心。

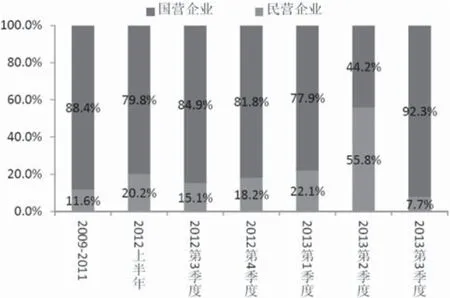

在并购金额方面,2012年下半年,民营企业海外并购金额占比稳步上升,但比重仍然较低,国有企业长期保持约80%的并购资金占比(图9)。这一方面由于国有企业在市场融资、资金成本等领域的先发优势,资金实力强;另一方面源于国有企业海外并购以能源、电力等战略性资本密集型行业为主,耗资较高。在2013年第2季度双汇71亿美元收购美国Smithfield食品公司后,3季度民营企业海外并购金额占比大幅回落,创2009年以来新低,其原因可能是下半年国内金融市场流动性趋紧,企业融资渠道受限,增加海外并购难度。

图9 2009-2013年3季度我国企业海外并购金额比重数据来源:Thomson One、Dealogic、清科数据中心。

从单笔并购金额变化来看,2013年以来,国企单笔并购金额稳步提高,民营企业波动较大。2013年第3季度,国企单笔并购金额大幅度上升,而民营企业单笔并购金额大幅回落并创出2009年以来的新低。自2009年以来,民营企业单笔并购金额在1-2亿美元之间徘徊(表2)。

表2 2009-2013年3季度我国企业海外并购平均交易额(亿美元)

二、我国企业海外并购存在的问题

企业海外并购扩张,一方面可获得顺利进入国际市场的渠道、品牌和技术,另一方面也可显著提升中国企业的国际影响力,但企业海外扩张过程并非一帆风顺,甚至在与被并购方融合过程中,还会由于企业文化、社会习俗、管理模式等差异而导致“排异”。在企业海外并购的融资准备、并购审查、管理运营等各阶段都存在影响并购成败的关键因素,企业需在并购过程中予以重视。总体上看,当前我国企业海外并购尚存在以下四个方面的问题:

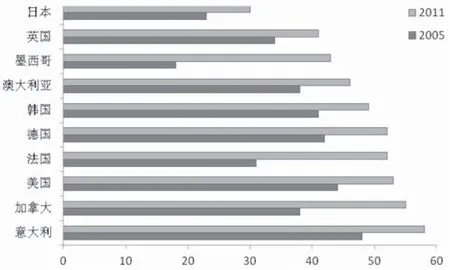

第一,以能源资源和国企为主导的海外并购,易引起目的国猜忌。依前文分析,我国海外并购仍以资源能源类战略型并购为主,且多为国企主导完成。能源矿产作为战略性物资,关乎一国经济命脉,国企出面难免遭遇诸多猜忌。中国两大国企五矿和中铝曾在2009年收购澳洲能源企业时遭遇阻碍,暴露出国企海外投资的窘境。由于与政府的连带关系,国企投资行为常被赋予国家意志猜想,易引起被投资国民众的排斥。另外,中国崛起因素与“中国威胁论”也为我国企业跨国并购增加一道心理障碍。在美国积极推行“再工业化”战略,欧洲深陷主权债务与银行业危机泥潭,中日领土争端升级,拉美“新殖民主义”误解等背景下,我国企业海外并购尤为困难。很多人认为中国并购本国企业将会导致更多中国人抢占本地就业岗位,推高失业率,成为本国的威胁。图10是BBC世界服务在2012年3月份做的民意调查结果,从中可以看出,多半德国、意大利、法国、美国、加拿大等发达国家民众将中国经济实力的提升看作负面威胁。而这一比例相对于2005年的调查结果有显著提高。

图10 各地区对中国未来实力提升的紧张度数据来源:GlobeScan, PIPA, BBC World Service.

第二,企业海外并购外币融资渠道有待拓展,民营企业并购融资难问题凸显。对于并购金额较大的海外投资,受外债管理和信贷额度所限,企业海外并购外币融资较为困难。2008年银监会发布《商业银行并购贷款风险管理指引》,首次允许国内银行为企业海外交易融资。“十二五规划”鼓励企业海外投资,国内银行业也相应提升融资服务以支持企业走出去。尽管支持力度加强,但企业海外投资融资仍面临较大的结构性难题。

民营企业面临的融资问题更为严峻。由于资金集中的领域往往是能源资源领域,因而往往也是国有企业海外并购的主要领域。2013年前三季度,我国海外并购交易额排名前十的案例中,能源与电力行业占7席,并全部由国家电网、中石油、中石化等大型国企完成(表3),这凸显国企相对于民企在海外并购中的资金优势。一般来说,国有企业由于资质好,信用评级高,海外运作经验丰富等更易得到银行融资。大多数民企规模有限,自有资金少,进行对外投资需要大量融资,却又面临国企挤压融资空间等难题。目前中国扶持民营企业和中小企业发展的金融体系还有待完善,产业资本和金融资本还未形成有效衔接,无形资产在境内外抵押限制较多,这使得民营企业通过银行等金融机构融资存在巨大的困难,即使得到资金支持,资金成本也往往较高。

表3 2013年前3季度我国海外并购交易金额前10位

第三,国内行政审批手续复杂,国外也以审批、政策法规等形式设置投资壁垒,增加海外投资难度。国内对于企业海外并购进行严格的审批管理,目前我国企业海外并购项目需经发改委审核批准,并购金额超过1亿美元的,依据《境外投资管理办法》需报商务部批准。如果是央企海外并购,依据国资委《关于进一步规范中央企业投资管理的通知》规定,还需国资委批准。复杂的审批程序易延误最佳并购时机,增加企业海外投资的隐性成本,弱化竞争优势,增加海外投资的不确定性。

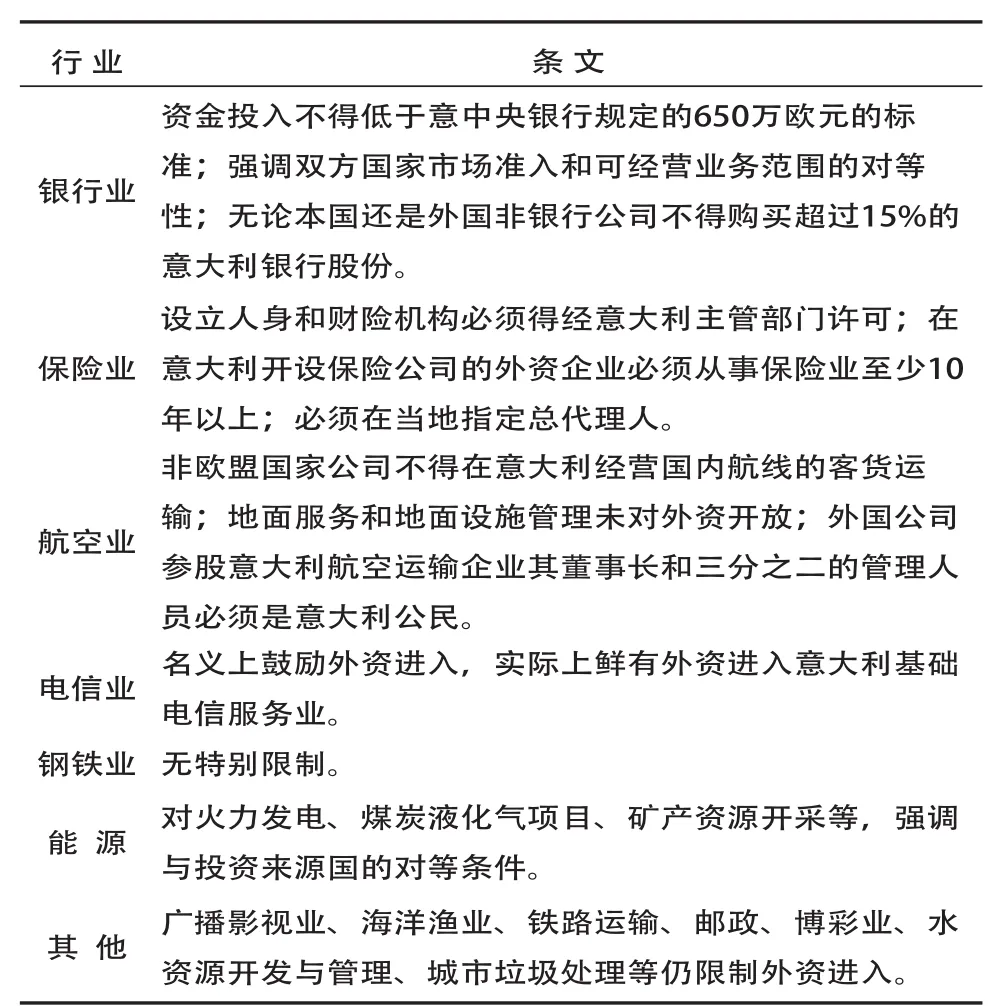

在国外,部分国家也通过立法和严格审批对涉及重要行业的跨国投资设置壁垒,表4列举了意大利对各行业外资投资的法律限制,从中可见一斑。欧洲在外资并购方面的限制模式一般以产业政

策和反垄断法为基础,以证券法、公司法、外资政策和竞争政策作为规范外资并购的操作基础,以社会保障法、劳动法为附加条件。在此框架下,英国、法国、德国、美国都有特定机构对敏感收购进行审查。英国执行并购审查职能的是公平交易局和垄断与并购委员会,法国是公平交易、消费者事务和欺诈控制局和竞争委员会,德国是联邦卡特尔局。在德国,《公司法》规定跨国收购中,当收购德国公司25%或50%以上股份或表决权时,必须通知联邦卡特尔局;当收购产生并加强市场控制地位时,将禁止收购。欧盟当局也针对中国投资者在欧洲的经营活动设置更为严格的并购条件。2009年10月,中远正式运营希腊比雷艾夫斯港口。按照希腊港口管理局开出的条件,自2010年6月1日起,3年之内,如果港口货量未达到总吞吐量的40%,希腊政府和欧盟有权解除经营合约。此外,若港口每年低于总航线、船舶挂靠量的25%,希腊港口管理局也有权制约。

表4 意大利对特定行业限制外资的特殊法律条文

一般来讲,欧美国家在投资案例中,关注并购事件对市场份额、市场控制力和公共利益的影响,其审查过程也针对这些影响展开,但审查标准有时含糊且难以量化,自主裁量权过大。例如,针对海外实体对油砂等能源类企业的收购,加拿大今年1月份通过并实施了新的《加拿大投资法》,新投资法给予了加拿大政府更高的并购审批裁量权,它不仅修改了外国国企投资的指导方针,也对适用于国企投资项目的审查金额门槛进行了提高,原有的国有企业定义从“由外国政府拥有或控制的实体”,扩展到“任何受到外国政府直接或间接影响的实体”,但加拿大政府并未给出对于外国国企直接或间接受到政府影响的具体解释,而如何去判断一家企业是否受到外国政府的直接或间接影响也很难界定。《加拿大投资法》的修改不仅在政策上加大了带有“中字头”企业对于加拿大企业收购的难度,其不确定的判定标准和含糊解释也为加拿大政府未来对于并购的审批留足了弹性空间。

第四,内功欠缺,并购前期准备不足,并购后期整合不利。并购前期准备工作不充分,急于求成,并购后期缺乏足够的战略规划与海外运作经验,整合不利,这一现象多多少少存在于各行业海外并购中,前者以金融业为甚,后者以制造业为甚。以金融业为例,2008年金融危机后,海外金融机构囿于持有大量次级债务工具而经营困难,我国金融机构缺乏对海外资产的细致调查,仓促抄底看似“便宜”的海外资产,但却忽略了并购对象资产负债表与公司治理方面的缺陷。在金融危机之后很长一段时间,海外金融机构资产问题并未完全暴露,系统性风险也未有效释放,加之金融机构交易的复杂性远超其他行业,对资产负债表的关注远不能挖掘潜在风险,因此事前尽职调查尤为重要。2009年民生银行收购美国联合银行9.9%的股份过程中,从双方接触到董事会决议通过,整个过程仅3个月,入股后才发现对方法人治理结构不健全,且存在粉饰财务报表行为。加之事前缺乏对当地监管与法规的细致了解,美联储拒绝救助,最终民生银行为该笔并购计提了超过8亿人民币的损失①详见2009年11月10日中国民生银行股份有限公司关于本公司参股公司联合银行控股公司(美国)情况的公告,http://www. cmbc.com.cn/news/gb_tzgx/cwbg/a_linshi/2009-11/11/20_36_22_214.shtml.。

相比海外并购的事前尽职调查来说,并购整合也同样重要,这在制造业海外投资中尤为明显。目前不少制造业海外并购出现“买得起、管不好”的局面,主要原因在于国外企业文化、环保政策、劳工制度、价值观念等方面存在差异。发达国家一般存在严格的环保政策、完善的劳工组织与制度,我国传统的企业管理模式与海外经营方式并不完全契合,我国制造业海外收购经常会遇到对持续经营、品牌管理、劳资关系的质疑。

三、企业海外并购的建议

针对我国企业海外并购存在的问题,可从以下几个方面着手,提升“走出去”企业的国际形象与谈判能力,提高海外并购成功的概率。

第一,国企可探索多元化投资方式,对外并购中尽量淡化国家色彩。国企在“走出去”过程中可适当转变投资方式,在整体收购难度较大的情况下,以收购少数股权、合作经营等方式进行投资,面对目标国对关键技术的高度敏感,国有企业可在交易中解释并证明驱动这些交易的是市场因素而非政治因素。在前文提到的修订《加拿大投资法》中,只要外国并购投资者控股不超过50%,可不受新投资法限制,依照此规定,我国企业赴加拿大并购通道仍然存在,我国企业需转变并购思维和投资方式。另外,我国企业海外并购能源与资源,可另行注册公司,通过重新设计和挂靠一些品牌公司绕过审查机制。也可充分利用香港人民币离岸市场和国际金融中心地位的优势,鼓励国有企业通过与港资企业合作,以在香港成立的公司向海外间接实施并购。此外,还可探讨国企与民企合作进行海外投资的可能性,在风险可控的前提下,充分利用民营企业的灵活性和高效率优势,结合国有企业的资金优势,共同实现跨境投资。

第二,创新融资方式,加大对民营企业“走出去”的支持力度。十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》明确提出,公有制经济和非公有制经济都是社会主义市场经济的重要组成部分,都是我国经济社会发展的重要基础,民营企业将迎来重要的发展战略机遇期。2012年6月,十三部委联合出台《关于鼓励和引导民营企业积极开展境外投资的实施意见》,其中明确指出,要指导和推动有条件的企业和机构成立涉外股权投资基金,发挥股权投资基金对促进企业境外投资的积极作用,鼓励银行支持民营企业走出去。尽管《意见》明确提出鼓励国内银行为民营企业境外投资提供流动资金贷款、银团贷款、出口信贷、并购贷款等多种方式信贷支持,积极探索以境外股权、资产等为抵(质)押提供项目融资,但并无后续实施细则出台,未来应适时细化对民营企业海外并购融资的实施细则。

民营企业可依据政策条件选择结构更为复杂的融资模式,比如借助深圳前海注册企业获得跨境人民币贷款,以节约更多运营资金用于海外扩张;高市值低估值企业可把握优先股试点契机,缓解融资压力,充实资本实力;与离岸合作伙伴合作,借助其资金实力或融资能力,共同并购,之后可逐步买断其持有被并购实体股份,或者与被并购方协商分阶段进行并购与支付等。除此之外,“PE+企业”模式可能在未来企业尤其是民营企业“走出去”过程中发挥重要作用。清科统计数据显示,2011年,VC/PE支持的海外并购案例数为20起,披露交易总金额为60亿美元,相比2010年并购数量增长100%,交易总金额增长58%。2008年中联重科携手弘毅投资、曼达林基金和高盛三家机构收购意大利CIFA公司100%股权、2012年三一重工携手中信产业基金收购德国普茨迈斯特公司等都是“PE+企业”的成功案例。除了融资支持,PE高效的信息渠道、丰富的海外投资经验、卓越的国际视野等都可弥补中国企业海外并购中管理和经验的不足。同时,与国际知名PE合作也有助于企业提升国际市场知名度。未来随着我国企业的国际化和金融市场的逐步完善,PE将是产业资本进行海外收购的重要伙伴。

第三,针对投资国的投资壁垒与严格审查,企业可多区域配置并购资源,同时政府应提供更为有效的政策支持和国情服务。“走出去”企业对于投资国政策的变化应该有全面的政策风险管理手段和风险预案,在积极应对全球市场和投资国政策变动的同时,积极拓展其他海外市场。从2013年上半年来看,虽然受《加拿大投资法》影响,我国企业在加拿大的能源收购案例较少,但通过拓展全球其他市场,大洋洲和非洲并购总额的大幅增长弥补了加拿大市场的空白,这两个地区的并购资金总额均已超过了欧洲和亚洲。与去年同期相比,我国在大洋洲的并购金额增长超过5倍,非洲并购金额增长超过4倍,而这两个区域增长最快的两个行业恰恰就是能源电力行业和材料业。

对于政府来说,一方面可借助中美双边投资协定(BIT)、中欧投资协定、中澳自贸协定、金砖国家贸易投资便利化等各项贸易投资谈判,在符合国家安全战略前提下,为我国企业争取更多投资优惠政策,打破歧视性投资壁垒,保障国内企业海外并购的合法权益。另一方面,可进一步为海外并购创造更好的政策环境,提供具有针对性的服务,比如适时放松银行为企业海外投资提供担保性融资的限制性条件,通过税收优惠政策支持国内金融机构为海外并购融资或与“走出去”企业深入合作;搭建企业投资项目信息平台,以建立企业与金融机构、中介机构之间长久有效的对接机制;定期为海外投资企业提供国别投资环境报告和风险提示等。另外,可积极探索多种渠道充分发挥我国3万多亿外汇储备对企业海外并购的支持作用。

第四,企业可借助投资银行、咨询公司等中介机构做好并购前尽职调查与并购后运营整合。中介服务贯穿于企业对外投资的整个过程,其服务水平与质量直接关系着企业海外投资的成败。并购前的尽职调查关系企业的并购决策,而企业的并购决策又直接影响企业海外扩张与本土发展。除了借助中介机构,企业应加强并购眼光、财务、运营、开发管理能力建设。在跨境并购过程中,商业逻辑与政治逻辑并存。抛开敏感的政治远见与布局不谈,就商业逻辑来说,在实施“市场换技术、投资换股权”战略时,可结合投资国的优势领域和国内产品结构情况,重点在市场流通领域、基础设施建设领域、快速消费品领域、金融服务等领域加大收购力度,实现海外投资与国内业务的优势互补。同时要善于发现在市场充分竞争后的价格,依据合理的财务管理决策判断资产价值,提高谈判话语权。在并购后企业应考虑生产经营整合问题,以制造业为例,并购是否成功在很大程度上取决于并购双方

能否在供应链、生产制造、品牌管理和内部运营等层面实现协同效应,否则将面临低效的成本消耗和资源浪费。另外,并购后如何融入当地文化业十分重要,这种融入不仅要了解当地环保法、劳工法以及商业习惯等法律与经营规范,还要关注员工培训及发展、公关、社区和公益活动等。这些内容将逐步改善我国企业在当地的投资形象,提升经营竞争力。

[1]柴利.中国企业海外并购中存在的问题及对策分析[J].改革与战略.2011(08):146-150页.

[2]林冰,朱丹丹.我国民营企业跨越海外并购的障碍与策略[J].中国商贸,2010(9):189-190.

[3]任芳慧,李丽滢.中国民营企业跨国并购融资问题探讨[J].当代经济,2012(3):50-52页.

[4]唐宜红,中国企业海外并购的主要阻力和对策分析[J].北京电子科技学院院报,2003(6):63-68页.

[5]于冰,彭亚利.中资银行海外并购中的问题与反思[J].毕马威行业透视,2013(05).

[6]张向钦,我国企业海外并购融资方式创新研究[J].商业经济,2012(3):75-77页.

[7]张金杰,中海油、三一重工并购成败案例比较研究[R].社科院世界经济与政治研究所国际投资研究室季度报告.

[8]Brown, David and Christopher Chan. “M&A 2013 Mid Year Review and Outlook Press Briefing”[R]. PWC report,August 2013.

[9] Leung, Frankie, Holger Michaelis and Tjun Tang. “Venturing Abroad, Chinese Banks and Cross-border M&A”[R].The Boston Consulting Group report,September 2008.

[10] Ulrich, Jing, Amir Hoosain, Marvin Chen and Ling Zou.“Upwards and Onwards: China’s Outbound M&A”[R]. J.P. Morgan Securities (Asia Pacific) Limited report,January 2013.

The Analysis of the Trends and Issues of Chinese Enterprises Overseas M & A

JIANG Jingjing MO Wangui

China’s outbound M&A has grown rapidly in the past few years. The North America and Europe are the major investment destinations and M&A cases happened in Asia and Africa has increased obviously as well. Energy sector is still the most important outbound M&A target. The proportion of private enterprises’ outbound M&A ascends greatly, which indicates the diversification of overseas investors. Destination country is suspicious about China’s outbound M&A focused on energy industry and dominated by state-owned enterprises. Besides, there are complicated approval procedures at home and barriers abroad in M&A activities. The private enterprises face the fi nancing diffi culty problem in outbound M&A. Lack of due diligence and failure of post-M&A consolidation are also critical issues worthy of more attention. Policy supports, better intermediary institutions services, enhancement of enterprises management are needed for further development of outbound M&A.

Outbound M&A; Development Trend; Challenges

F830

:A

:1009 - 3109(2014)01-0006-08

(责任编辑:赵 慧)

姜晶晶,女,汉族,博士在读,中国人民银行金融研究所,助理研究员。莫万贵,男,汉族,博士,中国人民银行研究局,副研究员。

猜你喜欢

地方财政研究(2022年5期)2022-06-30

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

云南画报(2020年9期)2020-10-27

华人时刊(2018年23期)2018-03-21

上海故事(2016年12期)2016-12-09

现代财经-天津财经大学学报(2015年10期)2015-12-01

股市动态分析(2015年33期)2015-09-10

股市动态分析(2015年33期)2015-09-10