吉林省农村金融创新的特征与问题

2014-03-07 04:54:26张强

吉林金融研究 2014年1期

张 强

(吉林财经大学 吉林农村金融研究中心 吉林长春 130000)

农村金融

吉林省农村金融创新的特征与问题

张 强

(吉林财经大学 吉林农村金融研究中心 吉林长春 130000)

在党中央一系列加强农村金融服务的政策下,近年来,吉林省涉农金融产品创新明显增加。吉林省金融创新的主要特征表现为:以规避风险为目的,以普惠制金融为创新取向,以创新带动涉农贷款的增加,以创新增加农户收益。本文通过介绍吉林省金融创新的主要特征及存在的问题,提出吉林省农村金融创新的发展方向,应该以促进农业产业化为重点。

农村金融;金融创新;特征

2004年以来,“中央一号文件”连续10年强调加强农村金融服务,要求金融资源向农村配置,满足“三农”金融需求。2011年银监会密集发布了一系列加强农村金融服务的文件,吉林省政府也先后出台了一系列涉及农村金融改革的政策,为破解农村金融难题指明了方向。近年来,吉林省农村金融服务状况有了很大的改善,涉农金融产品创新明显增加、金融服务方式实现多样化。

一、吉林省农村金融创新的基本特征

近年来吉林省农村金融创新的特征可归结为以下4点:

(一)从金融机构的角度看,金融创新的主要目的是规避风险

1.农村金融机构的产品创新主要着力于拓宽有效担保物范围

金融机构在不违反法律规定、财产权益归属清晰、风险可控的情况下,扩大了担保物的范围,将国家财政直补资金、农民土地承包权流转所产生的收益、林权、农村住房及宅基地和大型农业机械纳入到金融机构贷款担保范畴。此类型的金融创新以土地收益保证贷款和直补资金担保贷款最为典型。

(1)土地收益保证贷款

在土地收益保证贷款的运作中,农民将土地承包经营权转让给“物权融资公司”,“物权融资公司”为农民提供保证,从而有效地降低了金融机构的坏账风险;同时利用村委会等部门提供的农民信息,金融机构也减轻了贷款的前期调查准备工作,从而即降低了贷款业务成本,也在一定程度上解决了信息不对称问题。吉林省土地收益保证贷款始于2012年8月,最初在梨树、东丰和敦化开展试点工作。截至2013年5月末,全省共有41个县(市、区)注册了物权融资农业发展有限公司,其中19个县(市、区)正式开展保证贷款试点工作,共为5057户农户,发放土地收益保证贷款1.8亿元。①本文数据均来自于吉林省金融办。

图1 吉林省土地收益保证贷款发展情况

(2)直补资金担保贷款

直补资金担保贷款则以农户粮食直补和农资综合直补资金为质押品,能有效解决农户贷款无担保或担保不足值的问题。吉林省直补资金担保贷款始于2010年,最初在全省9个县(市、区)开展试点工作。以农户粮食直补和农资综合直补资金为质押,吉林省农村信用社创设了“直补保”贷款,农业银行吉林分行创设了“粮农宝”贷款,建设银行和邮储银行吉林省分行也先后开展了粮食直补资金担保贷款业务。2010年当年投放贷款10.9亿元,11.8万户农户受益;2011年试点范围扩大到全省产粮大县(市、区),全年投放贷款50.1亿元,受益农户30.2万户;2012年投放贷款61.1亿元,受益农户36.2万户;2013年1-4月投放贷款25亿元,受益农户16万户。四年累计发放贷款147.1亿元,覆盖全省672个乡镇,惠及农户近80万户,约占全省农户总数的20%。

图2 吉林省直补资金担保贷款发展情况

(3)林权、大型农业机械、农村住房及宅基地抵押贷款

此外,吉林省还在全省推广林权、大型农业机械、农村住房及宅基地抵押贷款,扩大了农户贷款担保范围,效缓解了非信用户、种养大户、农村小商户的贷款难问题。截止2013年一季度,全省金融机构开展林权、农村土地经营承包权、农业机械、农村住房及宅基地“四权”贷款余额达到64.8亿元。其中,截至2013年5月末土地收益保证贷款累计发放5057笔,金额为1.8亿元。

2.以供应链金融模式隔离和屏蔽信用风险

金融机构以涉农龙头企业为核心,在统一授信的基础上为涉农企业生资采购、产品收购、仓储运输、生产加工等各环节提供一揽子金融服务;形成“企业+协会+基地+农户”、“企业+基地+农户”、“企业+专业合作组织+农户”等多种供应链金融服务模式。通过核心企业的信用捆绑技术运用,金融机构可有效隔离和屏蔽农民专业合作社和农户的信用风险;通过结合贸易背景的资金特定化使用控制,以及授信自偿性技术手段的运用,金融机构也可有效控制农民专业合作社和农户经营稳定性差的问题。

吉林省农村信用社联合社采取“银行+专业合作社+农户(担保公司)”方式推进信用联合体贷款,推出“保石捷”、“菌农乐”等特色联保贷款;同时针对涉农企业,研发出“农企易贷”农企特色系列产品,以龙头企业为核心,在统一授信的基础上为企业生资采购、产品收购、仓储运输、生产加工等各环节提供一揽子金融服务。初步形成了企业+协会+基地+农户、企业+基地+农户、企业+专业合作组织+农户的多种金融服务模式,有效解决了农业产业化龙头企业资金占用规模大、抵押担保不足的问题。

3. 利用信用村(镇)贷款平台有效规避信用风险

金融机构在积极拓宽有效担保物范围的同时,还以信用村镇建设为契机,通过搭建信用村(镇)贷款平台、实施信贷员包村等形式,在扩大小额信用贷款覆盖面的同时,有效规避信用风险。

显然,上述3类金融创新的主要目的都是为了有效降低金融机构的贷款风险。

(二)从农户的角度看,金融创新的主要结果是收益资本化

以直补资金担保贷款和土地收益保证贷款为例:土地收益保证贷款是在不改变现行农村土地承包经营制度和土地农业用途的前提下,农户将一部分土地承包经营权流转给县级“物权融资公司”,同时“物权融资公司”向金融机构承诺承担连带保证责任,其实质是以土地的未来收益为抵押,由金融机构向农户提供贷款的融资模式。而直补资金担保贷款则以农户未来从国家财政取得的粮食直补和农资综合直补资金为质押品,由金融机构向农户提供贷款的融资模式。显然,这两种金融产品的实质是将农户的未来现金流资本化,充分发挥国家财政直补资金和农村土地的财产效用和融资功能,拓宽农民融资渠道,降低农民融资成本。

(三)从社会的角度看,金融创新的主要取向是普惠制金融

从经济和社会发展的眼光看,金融产品的创新是有取向的——或者为实现农村现代化而创新,或单纯为满足农民的融资需求而创新等等不一而足。从前者的角度看,金融创新应立足于将有限的金融资源集中于服务农业产业化进程,创新应以农业产业化经营为依托,有效推进整个农业产业链的构建,充分发挥金融对农业产业链组织建设的引导与支持作用。从后者的角度看,金融创新则应立足于满足“三农”——尤其是农民——的多元化资金需求,也就是所谓的“普惠制金融”,即强调给弱势群体提供一种平等享受现代金融服务的机会和权利。

从吉林省农村金融近年来的实践看,涌现出的灵活多样的金融创新产品,主要都是通过放宽抵押品要求和扩大担保物范围等方式,来缓解农户融资难、融资成本高问题,让广大农民充分享受现代金融带来的便利。直补资金担保贷款主要是为了解决农户传统农业生产信贷需求,无担保或担保不足值问题;林权、土地承包经营权、大型农业机械、农村住房及宅基地抵(质)押贷款,则主要是为了减轻农户在扩大经营规模过程中,由于担保不足带来的融资压力,满足非信用户及种养大户的资金需求。

总体看,各种金融创新产品的出现,拓宽了农民融资渠道,降低了农民融资成本,增加了农民这一弱势群体平等享受现代金融服务的机会。但农村金融创新与农业产业化的融合性较差,创新并未体现出任何产业发展倾向,也没有对农村经济从分散到集中的经营方式转变起到太多的积极作用。另外,吉林省金融创新的政策目标也定位于“农民得实惠、银行得效益、经济得发展、政府得民心”的多方共赢。

综上所述,近年来吉林省农村金融创新的取向是普惠制金融。

(四)从融资规模看,创新带动涉农信贷增加,农村融资难得到明显改善

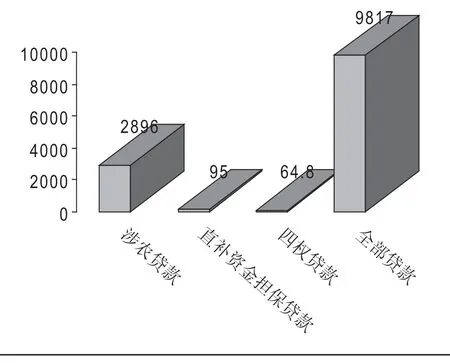

在金融创新的带动下,截止2013年一季度,全省涉农贷款余额2896亿元,占贷款余额的29.5%;涉农贷款增长8.9%,高于贷款平均增速2.9个百分点;涉农贷款新增238亿元,占全部贷款增量的42.6%。2012年吉林省金融机构涉农贷款余额达到为2660.3亿元,占全部贷款总额的28.7%,增长17.7%,高于全部贷款平均增速5.2个百分点;涉农贷款新增400亿元,占全部贷款增量的38.9%。近三年来,全省涉农贷款年均增长16.4%,高于全省贷款平均增速。

图3 2013年1季度吉林省各项涉农贷款余额(亿元)

总之,大量金融创新产品的涌现,有力支持了农村基础设施建设、农业综合开发、涉农企业、规模种养殖业和农户的发展。随着支农信贷投入的不断加大,农村融资难得到明显改善,从实际调研情况看,目前吉林省农户传统种植业贷款需求满足率达到90%以上。

二、吉林省农村金融创新存在的问题

在金融创新的过程中,金融机构、农户和涉农企业也遇到一些困难和问题。

(一)抵押担保机制不完善,适合农村特点的担保抵(质)押机制尚未形成

具体表现在:

1.相关配套机制有待完善。办理“四权”抵押贷款业务,涉及抵押登记、抵押物评估、抵押公证等操作环节,但要素市场机制尚不健全,使业务拓展缺少扶助。

2.抵押担保方式缺少司法支持。土地承包经营权、农民住房和宅基地等抵押物在处置中存在法律风险。根据现行《土地承包法》、《物权法》、《担保法》等法律法规,宅基地不能作为抵押物,土地承包经营权抵押只局限于通过招标、拍卖、公开协商方式取得。全程农机化示范区农机具5年内不允许转让、变卖,享受一般补贴的农机具2年内不允许转让、变卖。

3.抵押品管理难度较大。由于涉农抵押品存在价格波动性大、流动性快、保质期短、监管难度大等问题,增加了贷后管理难度。

(二)农村金融需求结构性满足程度较低

目前农村地区贷款需求多元化、大额化趋势明显,但除传统种植业贷款需求基本得到满足外,农村养殖业大户、农民专业合作社、涉农小企业和产业化龙头企业贷款需求满足率偏低。目前,吉林省农业生产仍以农户家庭经营为主,经营规模小,经济状况有限,有效抵押资产仍然不足,现有的金融产品尚不能充分满足农户扩大生产规模、农村产业结构调整和农业产业化的需求。

(三)农村信用环境仍待改善

目前,吉林省农户信用意识淡薄,农村信用环境建设基础依然较差。部分农户小农思想严重,逃废债务、合同违约、商品交易主体之间失信现象较多,对贷款合同履行及贷款清收带来不利影响。同时,部分农户对涉及自身隐私的指标较为敏感,不愿填报或少填报,涉及信用、工商、保险等信息难以获得,加上农户搬迁和外出打工人员日益增多,给农户贷款调查造成较大阻碍。

(四)政策性担保能力不足

目前,吉林省政策性担保公司存在数量少、担保资金不足的情况,无法满足农村产业结构调整、升级的担保需求,多数农村客户只能游离在农村信贷服务之外。此类问题在土地收益保证贷款业务中较为突出:由于县级物权融资公司保证能力有限,从而严重影响金融机构开展土地收益保证贷款业务的积极性。

三、吉林省农村金融创新的未来发展方向

如上所述,在吉林省农村金融创新发展进程中存在着诸多问题,有技术性问题,有制度性问题,也有文化方面的问题。但最应重视的是导向性的问题——农村金融创新与农业产业化的融合性差,导致农村金融需求结构性满足程度低。

中国三农问题的解决出路是实现农村现代化。而农村经济现代化要求用工业化的生产方式、产业化的经营模式、市场化的运作理念、企业化的组织形式来改造传统农业,从而提高农业生产率、提高农村经济效益,进而增加农民收入。归根结底,农业产业化是农村现代化的关键。但吉林省的农村金融创新并未体现出任何产业化促进倾向,近年来涌现的各种金融创新产品主要是为了增加农民这一弱势群体平等享受现代金融服务的机会,没有对农村经营方式向产业化模式转变起到太多的积极作用。

因此,未来吉林省农村金融创新应以发展农村产业金融为重点。由于农民专业合作社是中国农业产业化最合理的组织载体,所以未来农村金融创新的突破口应选择在如何设计出充分满足农民专业合作社的资金需要的新型金融产品上。

[1]高利芳,修长柏. 农业产业化与农民专业合作社关系研究[J].安徽农业科学,2010(1): 402- 405.

[2]孙志军. 农村金融需求变化特征与金融产品创新策略[J].金融理论与实践,2009(5):107-109.Em acciber fentelum quam testis ac tum caesess imorevi dentem consulintia iam. Sero tem temurbe faucit, quam alium

Investigation of The Characteristics and Problems of the Rural Financial Innovation in Jilin Province

ZHANG Qiang

Depending on a series of policies which aim to strengthen the rural financial services, rural financial innovation increased significantly in recent years in Jilin Province. This Paper introduces the Characteristics and Problems of the rural Financial Innovation, and puts forward that agricultural Financial Innovation should focus on rural industrialization.

Rural Financial; Financial Innovation; Characteristics

F037.1

:A

:1009 - 3109(2014)01-0051-04

(责任编辑:吴 越)

张 强,男,汉族,博士,吉林财经大学。

猜你喜欢

吉林教育(党建与思政版)(2022年1期)2022-04-01 06:50:54

纺织科学研究(2021年9期)2021-10-14 08:52:08

农村金融研究(2021年5期)2021-09-15 06:54:26

食品安全导刊(2021年20期)2021-08-30 06:39:00

农村金融研究(2021年12期)2021-03-14 09:44:32

老年教育(老年大学)(2020年4期)2020-06-02 03:16:26

石油沥青(2019年6期)2019-02-13 04:24:34

宝藏(2018年12期)2019-01-29 01:51:34

中国化肥信息(2019年4期)2019-01-17 18:47:06

今日农业(2019年10期)2019-01-04 04:28:15