对涉农贷款投放情况的调查与思考

——以吉林省吉林市为例

2014-03-07 04:54陈妍

吉林金融研究 2014年1期

陈 妍

(中国人民银行吉林市中心支行,吉林省吉林市 132001)

调查研究

对涉农贷款投放情况的调查与思考

——以吉林省吉林市为例

陈 妍

(中国人民银行吉林市中心支行,吉林省吉林市 132001)

为推动“三农”经济加快发展,中央连续9年出台“中央一号”文件,以提高农村金融服务质量和水平。涉农贷款作为农村金融的重要组成部分,在促进农村经济发展、带动农业增产和增收等方面发挥了重要作用。吉林市各家涉农金融机构通过政策支持、产品创新、平台构建等积极探索信贷支农新模式,大力发展“三农”金融,涉农信贷业务取得长足发展。但通过调查发现,吉林市涉农贷款投放仍面临一些困难,亟待解决。

一、涉农贷款投放基本情况

(一)涉农贷款余额持续递增,占比提升

2008年以来,吉林市涉农贷款一直保持较快增长势头。至2013年3季末,吉林市涉农贷款余额381.6亿元,较2008年末增长98.8%;涉农贷款余额占人民币各项贷款余额的比重虽各年有所起伏,但除2008年末以外,其他时点涉农贷款占比均保持在30%以上的水平。2013年3季末涉农贷款比重为34.6%,较2008年末提高15.2个百分点。

吉林市涉农贷款余额及占比情况表 (单位:亿元、%)

(二)农发行是信贷支农主体,中资全国性四家行次之

除2012年末吉林市农发行涉农贷款市场份额低于农村合作金融机构3.8个百分点外,其他时点农发行涉农贷款市场份额均高于农村合作金融机构。2013年3季末,吉林市农发行涉农贷款余额115.8亿元,占全市涉农贷款的比重为30.2%,高出农村合作金融机构4.2个百分点,农发行信贷支农主体地位牢固。

2011年末,吉林市中资全国性四家行涉农贷款市场份额首次超过农村合作金融机构4.9个百分点。2013年3季末,吉林市中资全国性四家行涉农贷款余额111.8亿元,占全市涉农贷款的比重为29.3%,高出农村合作金融机构3.3个百分点。

(三)企业涉农贷款快速增长

企业涉农贷款余额及占比逐年增长。2013年3季末,吉林市企业涉农贷款余额为242亿元,较2008年末增长235.2%;结构占比为63.4%,较2008年末提升25.9个百分点。

个人涉农贷款余额逐年递增,市场份额占比自2010年末始呈萎缩状态。2013年3季末,个人涉农贷款余额106.4亿元,较2008年末增长53.3%;结构占比为27.9%,较2008末下降8.2个百分点。

各类组织涉农贷款余额起伏较大,市场份额占比一路下滑。2013年3季末,各类组织涉农贷款余额33.2亿元,较2008年末下降34.6%;结构占比为8.7%,较2008末下降17.7个百分点。

吉林市金融机构涉农贷款情况表 (单位:亿元、%)

吉林市涉农贷款对象统计表 (单位:亿元、%)

(四)涉农不良贷款率总体呈下降态势

吉林市涉农不良贷款余额从2008年末的7.5亿元上升至2013年3季末的11.1亿元,其主要原因是涉农贷款规模逐年扩张,涉农不良贷款余额在震荡中出现增幅。涉农贷款不良率在2010年末达到7%,2011年末至2013年3季末逐年降低。2013年3季末,涉农不良贷款率为2.9%,较2008年末下降1个百分点。

吉林市涉农贷款资产质量情况表 (单位:亿元、%)

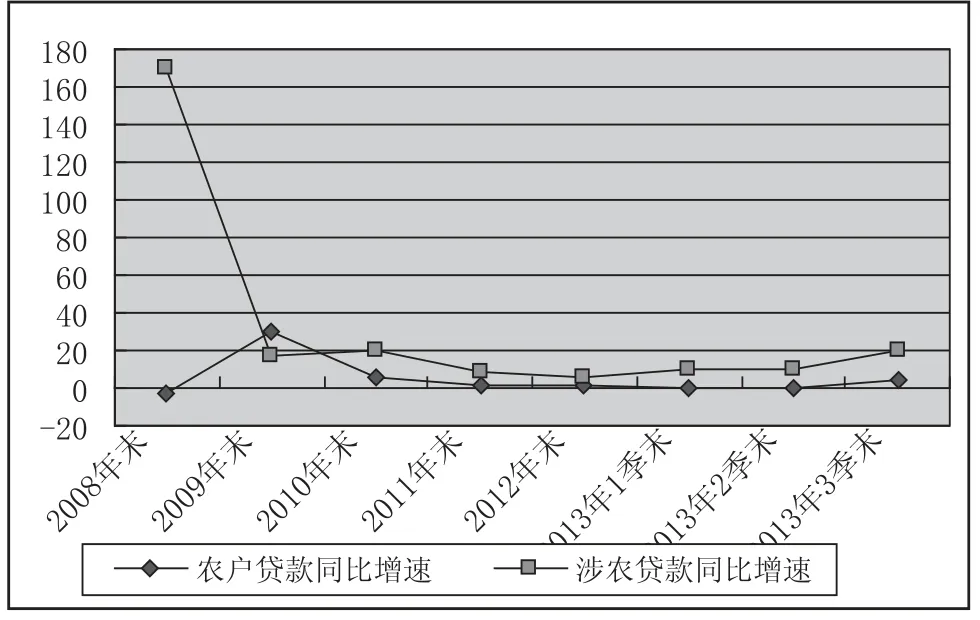

(五)农户贷款增长乏力

2008年以来,吉林市农户贷款同比增速除2009年末以外,其它时点均低于同期涉农贷款同比增速。2010年末至2013年3季末,农户贷款同比增速分别低于同期涉农贷款同比增速13.8、6.8、3.5、10.8、10.5和16.7个百分点。至2013年3季末,吉林市农户贷款余额100.8亿元,同比增长3.9%,低于同期涉农贷款同比增速16.7个百分点。

农户贷款占涉农贷款的比重呈下滑态势。2008年末至2013年3季末,农户贷款在涉农贷款中的结构占比分别为35.9%、39.8%、35.3%、33%、31.9%、28.8%、26.1%和26.4%,2008年末至2012年末占比均保持在30%以上,自2013年1季末出现下滑。2013年3季末农户贷款结构占比较2008年末下降9.5个百分点。

2008年末-2013年2季度末农户贷款和涉农贷款同比增速情况

(六)农村合作金融机构支农力度有所弱化

2009年末至2013年3季末,农合机构涉农贷款同比增速发展分为2个阶段:2009年末至2011年末同比增速逐年下挫,在2011年末出现负增长,为-30.2%;2012年末同比增速在达到高峰59.4%后迅速下滑。2013年3季末同比增速为14.4%,较2008年末降低4.4个百分点。

农合机构涉农贷款余额占各项贷款余额的比重逐年下降,从2008年末的79.9%下降到2013年3季末的67.7%,下降12.2个百分点;涉农贷款市场份额从2008年末的31.4%下降到2013年3季末的25.9%,下降5.5个百分点。

二、涉农贷款投放中存在的问题

(一)县域金融机构数量不足,服务单一,部分涉农金融机构支农功能有待提高

一是农业发展银行作为政策性银行其业务以支持粮棉油流通为主,其他农村金融业务面较窄,功能发挥不充分。二是中资全国性四家行先后进行了股改,实行扁平化管理,大规模撤并县级支行,上收县级支行信贷审批权限。尤其是农业银行大幅度撤并乡镇营业网点,经营业务从农村转向城市,从农业转向工商业,与农信社相比,其涉农贷款增量较小,占比较低。截至2013年3季末,吉林市农业银行涉农贷款余额为38.1亿元,同比增幅仅为4.7%,低于农合机构8.5个百分点;市场份额占比为10%,低于农合机构15.9个百分点。三是农合机构涉农贷款投放主要面向农户生产流动性资金贷款,贷款种类少,手续繁杂,部分贷款品种额度和期限设置与农村经济发展需求脱节,难以满足日益增长的农村金融服务需求。四是邮储银行虽在农村区域设置了大量营业网点,但以吸收存款为主,贷款投放很少,成为了农村金融的“抽水机”。

(二)涉农贷款存在较大风险,金融机构投放涉农贷款持谨慎态度

一是农产品生产投入多、周期长、风险大,但获利相对较少,农户投入资金在短期内未必得到收益,无法保证农户按时还款。二是农业产业化龙头企业较少,企业经营规模较小,市场竞争力较弱,经营管理不够规范,金融机构对涉农企业贷款需求要承担更大风险。三是部分涉农企业和农户缺乏诚信意识,存在逃废贷款债务的现象,涉农贷款存在一定信用风险。

(三)涉农贷款门槛偏高,农村小微企业获得贷款有难度

一是农村金融服务成本相对偏高,个别涉农金融机构贷款利率大幅上浮,加上抵押担保的费用,使得涉农贷款具有较高成本。二是农村金融机构贷款条件较苛刻,贷款过分强调抵(质)押和担保,农户和农村小微企业由于缺少可抵(质)押资产,往往难以及时获得贷款。

(四)涉农贷款业务创新不足

农业是弱势产业,抵御自然风险、市场风险能力较弱,农业贷款项目评估难抵押,担保不易落实,在一定程度上抑制了金融机构在信贷产品开发及营销等方面的热情。虽然近年来金融机构各种信用工具创新较快,但专用于农村地区的信贷品种发展缓慢,大部分仍沿用传统品种,业务创新不够。

(五)农业科技贷款投放弱化,农业科技化程度低

截至2013年3季末,吉林市农业科技贷款余额为0.2亿元,仅占同期涉农贷款余额的0.05%,农业科技信贷支持明显弱化。吉林市农业生产基本上属于粗放型生产方式,农业科技总体水平较为落后,自主创新能力不强。

三、对策建议

(一)完善农村金融体系,营造良好金融环境

一是各级政府要树立民生金融、普惠金融理念,加大农村基础设施建设力度,创造高质量涉农建设项目,培育有效信贷载体。二是人民银行要进一步发挥窗口指导作用,及时了解“三农”信贷需求,利用好差别准备金率、再贴现等货币政策工具,进一步调整和优化涉农贷款信贷结构。扩大《关于鼓励县域法人金融机构将新增存款一定比例用于当地贷款的考核办法(试行)》的适用范围,允许有条件城市结合实际将考核办法普惠面扩大至全辖。三是充分利用邮储银行乡镇网点分布较多的优势,进一步拓展邮储银行农业信贷支持力度,促进农村资金返哺农村。四是中资全国性四家行应适当调整信贷政策,创新信贷业务品种,重点扶持县域小微民营企业,实现城乡统筹发展。五是拓宽农发行农村金融服务范围,增加农村基础设施建设投入,切实促进农村经济提升。

(二)加强农村信用体系建设,降低涉农金融风险

一是建立农业金融风险补偿基金,对巨灾、大面积虫害欠收、市场波动等因素造成的系统性农业信贷损失进行补偿,建立系统性风险抵御机制。二是以“政府补贴+农户参与+乡贤资助”的方式,建立担保基金、担保公司,实现担保体系村村建,担保业务村村通。三是建立以地方政府为主导,人民银行、银行业金融机构和政府相关部门共同参与、资源共享的农村社会征信体系;增设农村土地承包经营权、新农保等指标,完善农户信用信息指标体系。四是广泛开展信用村(镇)创建活动,对信用等级高的农户,实行“流程优化、利率优惠、发放优先”政策,建立信用激励机制。

(三)创新农村金融产品和服务方式,提升金融服务水平

一是建立农村金融服务网,打造网上金融超市,搭建信贷供需对接平台。二是依托农村金融服务网开展贷前调查、客户筛选、贷中跟进、贷后管理和债权维护,鼓励金融机构网上办公,简化流程、降低成本,打造全新农村金融服务体系。三是积极开发农村多元化信贷产品,推进农村土地承包经营权抵押贷款,大力推广基于农民专业合作社、专业协会和“公司+农户”的新型信贷模式,满足有效信贷需求,健全农村金融供给体系。四是大力发展农村消费信贷业务,全面对接万村千乡市场和家电下乡等,拓展农村消费渠道。

(四)加强农业科技信贷投入,走集约化农业发展道路

一是涉农金融机构应有针对性地开发农业科技贷款品种,推进研发农产品精深加工、农业生态环境保护和资源利用等领域的核心技术。二是以增加农业科研信贷投入为基调,发挥地方政府主体作用,制定优惠税收政策,鼓励并引导工商资本、民间资本和外商资本投入农业科技。三是增加农户贷款品种,支持农户对农业技术的需求,培养农民科技意识,增强农民吸纳科技的能力,夯实农民资本基础。

(责任编辑:吴 越)

陈 妍,女,汉族,本科,中国人民银行吉林市中心支行,经济师。

猜你喜欢

中小学校长(2022年12期)2022-12-30

农村金融研究(2021年5期)2021-09-15

农村金融研究(2021年12期)2021-03-14

房地产导刊(2020年5期)2020-06-24

今日农业(2019年10期)2019-01-04

中国粮食经济(2018年3期)2018-12-27

债券(2017年5期)2017-06-02

红土地(2016年10期)2016-01-28

化工科技(2014年1期)2014-06-09

弹性体(2014年1期)2014-05-21