外债管理的国际经验与启示

2014-03-07 04:54孟夏

吉林金融研究 2014年1期

孟 夏

(中国人民银行长春中心支行,吉林长春 130051)

国际金融与贸易

外债管理的国际经验与启示

孟 夏

(中国人民银行长春中心支行,吉林长春 130051)

本文研究了发达经济体(美、欧、澳、韩)和发展中经济体(俄、印)的外债发展历史和外债管理实践,并基于外债管理的国际经验提供可行性建议,旨在为加快推进我国的外债管理体制改革提供有益借鉴。

外债管理;国际经验;启示

1979年之前,我国奉行的是无外债原则,我们既不借外债,也不接受外国投资。改革开放以后,吸收外资、拓宽对外筹资渠道成为我国对外开放的重要内容,外债规模从无到有,逐渐扩大,外债管理制度也逐步建立和完善起来。截止2013年一季度末,我国外债余额为7649.7亿美元,是2000年外债余额的5.3倍,以企业间贸易信贷为主要来源的短期债务占比高达74%。随着我国资本项目的逐步开放,跨境贸易人民币结算业务的快速发展,本外币外债管理有待进一步完善。

一、各国外债发展情况和管理实践

(一)美国

1.美国的外债发展历史。

18世纪80年代前,美国发行的债券都是以英镑计价,当时不存在本币外债。独立战争后,政府债务庞大,国债体系和金融市场混乱,国家信用在国际上的地位较低。为了改变这一现状,1790年,美国的第一任财政部长亚历山大.汉密尔顿从整体国家信用角度实行了一系列财政政策,美国国家信用得到大幅提升,国债市场也因此快速发展。美国开始对本国居民以及非居民发行附有黄金保值条款的美元债券。1933年,罗斯福废除了黄金保值条款,发行的债券全部以美元计价,美国本币外债正式产生。美国的外债增长在20世纪80年代成为美国经济发展的重要因索,并缓和了许多不利趋势的影响。到80年代中期,外国资本已经成了美国国内总投资的重要组成部分,大大减轻了信贷市场上的紧张程度,抑制了利率的上升,也有利于保持投资水平的稳定。自1985年美国开始成为净债务国,世界资本重新流向美国。2001年以来,美国对于外国资本的依赖性大大增强,外债余额从1995年占GDP的4%飞速上升到2012年的100%。

2.美国外债管理实践。

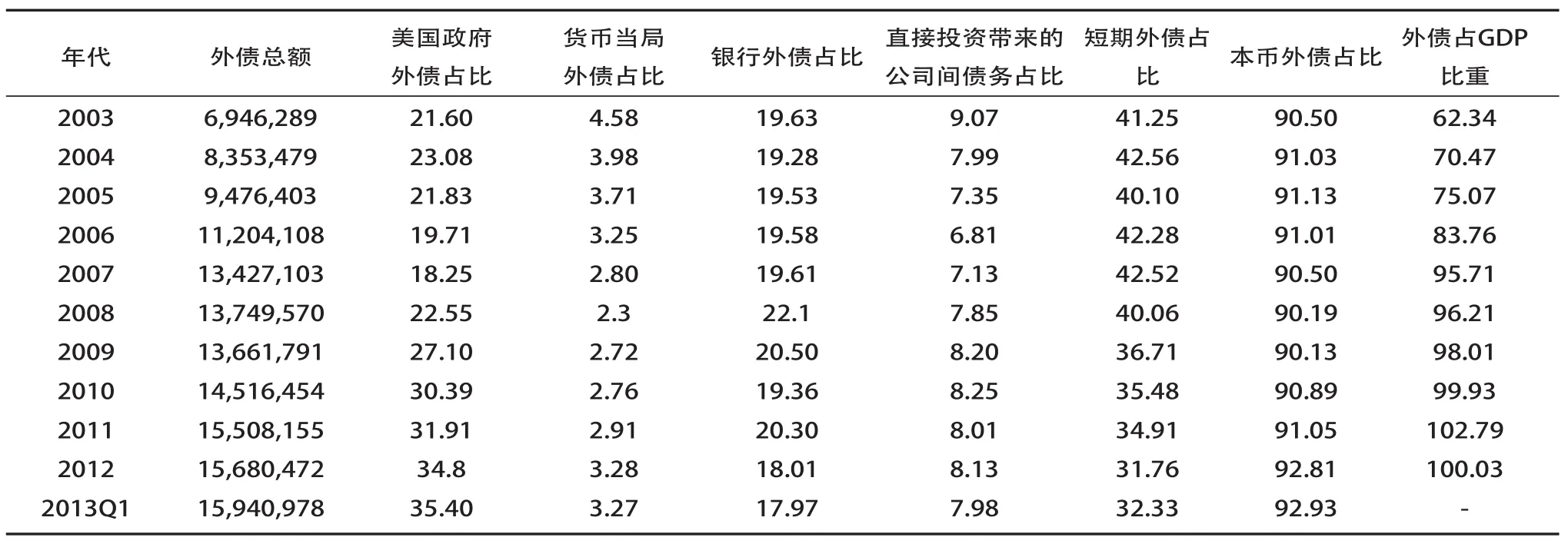

我们可以从美国财政部公布的近十年外债构成情况(表1)归纳以下几个特点:一是外债余额逐年增多,2013年3月末外债余额达159409.78亿美元,世界排名第一。2003-2012年年均增长率为9.5%。二是主权债务比重有逐年升高的趋势,尤其是2008年以后,政府外债占比明显提高。截止2013年3月末,政府外债占总外债的比重为35.40%,这一增长反映了美国加紧利用外国储蓄为国家预算赤字和国家债务筹措资金。三是美国外债90%以上都是美元债务,尽管外债绝对额很大,但美国自己可以额外发行美元归还债务,并通过有意识地让美元汇价下跌,使得未来归还债务的实际价值不断减少,因此美国庞大的外债并不会构成威胁。四是美国外债占GDP比重(负债率)长期处于高位,2012年末,外债占GDP比重为100.03%,外债总额和名义GDP几乎相等,远超20%的国际通行的警戒线标准。

(二)欧元区

1.欧元区外债发展历史。

1999年1月,欧元区成立。随着欧洲区域一体化的日渐深入,希腊、葡萄牙等经济发展水平较低的国家,在工资、社会福利、失业救济等方面向经济发展相对较高的德、法等国看齐,为维护高福利的社会保障体系,许多欧元区依赖举借外债。寅吃卯粮和增收乏力使得欧元区公共债务和对外债务水平不断攀升。2010年4月,由于希腊过度融资、透支财政导致没有能力偿还外债, 希腊债务危机爆发。由于欧元区国家相互持有外债,因此意大利、葡萄牙、爱尔兰、西班牙等国也深受希腊危机影响,外债违约和财政赤字情况不断恶化,法、德等国也难独善其身。以欧债危机比较严重的2010年为例,希腊持有法、德、葡、意的外债分别为414亿、159亿、75亿、28亿欧元,西班牙也持有葡萄牙数十亿的外债,在希腊危机的影响下,葡萄牙、爱尔兰、希腊、西班牙、意大利(欧猪五国)政府外债占GDP比例分别为106%、109%、166%、67%、121%,总的外债占GDP比例更高,爱尔兰甚至达到了1093%,德、法外债总额占GDP比重也分别达到了176%和235%(数据来自IMF和世界银行的统计)。美国金融危机后主权债务风险的上升与局部危机的此起彼伏是欧债危机爆发的大背景,而诸多因素交织影响催发了欧债危机。为应对危机,欧盟、国际货币基金组织采取了诸多救助措施,但欧债危机仍未得到有效遏制,并对世界经济的恢复和发展产生了极大的不确定影响。

表1 美国的外债 单位:百万美元,%

2.欧元区外债管理情况。

据欧央行报告显示,欧元区的外部债务总额代表当前负债的真实余额(即没有或有负债),欧元区居民将来需要支付给非居民的本金和利息。外部债务的统计包括以下几种形式:(i)贸易信贷;(ii)贷款/货币和存款;(iii)记录在其他投资帐户的负债;(iv)债券和票据;(v)记录在组合投资账户上的货币市场工具;(vi)对附属公司的债务;及(vii)记录在直接投资账户上对直接投资者的负债。目前外债的统计不包括分配到欧洲国家的特别提款权(SDR)。虽然证券投资和其他投资产生的负债数据从1999年就可以获得,但是通过直接投资产生的公司间外债从2010年4月才第一次公开,所以,欧洲中央银行自2010年5月开始才在月报中公布外债统计情况。欧元区国家历年外债明细数据也可以按照IMF的外债分类标准从IMF和世界银行数据库获得。

(三)澳大利亚

1.澳大利亚外债发展历史。

澳大利亚发行外债的币种与发行地呈现高度一致性。一战前发行的债券有70%是在英国发行的英镑债券,一战期间大力发展本国债券市场,并将债券发行地逐渐搬回国内,好处之一就是国内较低利率水平可降低发债成本。布雷顿森林体系期间,由于面临较大的政府赤字缺口,澳大利亚需要进行大量融资,所以澳大利亚在世界各国,例如英国、美国、法国和日本,发行以当地货币作为票面币种的债券,本币债券尚未发展起来。20世纪80年代澳大利亚政府开始决定完全放开资本项目,并允许汇率浮动,因此,澳大利亚外债大幅增长,并于90年代达到了顶峰。1987年后,澳大利亚再未在海外发行债券,债券形式的外债中外币外债的占比从30%降至1997年的1%。可以看出,澳元的国际化路程主要是通过先放开资本市场以及汇率形成机制来进行的。近年来澳大利亚的对外负债不断增加,外债与名义GDP 的比例也不断上升,截止2013年6月末,澳大利亚外债总额达14660亿美元,占GDP比例高达95%。澳大利亚外债的特点是“组合投资中的契约类债务”占外债余额的比重最大;短期债务率偏高,长期在国际警戒线附近波动;借债主体主要是澳大利亚的私人。

2.澳大利亚外债管理实践。

(1)澳大利亚统计局根据《国际收支手册第五版》和《1993年国民账户体系》的建议,每季度编制并公布国际收支和国际头寸数据。外债数据是经扩展的国际投资头寸数据组的组成部分。澳大利亚统计局从1998年开始公布国际收支数据,并单列外债数据。澳大利亚与中国外债口径的区别主要是澳大利亚将直接投资中使用的契约类债务工具纳入了外债范畴。

(2)早在20世纪70年代,澳大利亚在面临资本流入造成的通货膨胀压力时,采用过无息准备金制度 ,来控制短期外债的过快增长,防范短期资本流动引发的金融风险,起到了较好效果。

(四)韩国

1.韩国的外债发展历史。

二战后,韩国面临资金短缺,20世纪50年代后期美援停止后,韩国开始大量向外举债。纵观韩国外债的发展历程,大致可分为四个阶段。发展期(1962-1985年):外债的正面效应居多,成功地推动了韩国经济的发展。据韩国银行分析,该时期韩国投资率为29.2%,而国内储蓄率只有24.1%,差额由外资弥补。调整期(1985-1989年):政府对外债增长高度重视,采取了积极的调整措施并取得成效,外债余额由467亿美元减至293.7亿美元。危机期(1990-1997年):随着20世纪90年代初世界经济萧条,韩国外向型发展模式陷入困境,债务问题日益严重,外债余额在1997年达到1673亿美元,短期外债占外汇储备的比例超过200%,短期外债占比过高而出口减少导致外汇储备不充足,最终外债偿付危机爆发。波动期(1998-现在):韩国艰难渡过了亚洲金融危机,负债率逐步下调,但在2006年后又遇发端于美国的国际金融危机,负债率再度上升,2008年中期短期外债占外汇储备的比率接近80%,创韩国97年金融危机后的的最高记录。金融危机后,韩国政府采取措施遏制海外借款活动,短期外债与外汇储备之比大幅下降,2012年四季度末外债总额为4134亿美元,短期外债减少至1267亿美元,短期外债与外汇储备之比降至38.7%。

2.韩国外债管理实践。

(1)韩国外债管理有两个基本目标:中短期目标是根据5年经济发展计划和对国内外形势的估计,严格控制外债总量,以保证总体债务偿还和持续向外借债的能力;长期目标是通过引入外资促进经济的发展,对外提高出口能力和资本输入,对内促进本国储蓄的增长。

(2)韩国对外债投向实行有效的产业政策管理,根据其借入外债的渠道分公共借款、商业借款、金融机构借款和私人部门的其他借款四大类。在对外债使用管理上,韩国使外债始终与增加出口能力紧密联系,大部分借款均用于出口产业的设备投资,对外资投入强行规定出口比例。在1997年的金融危机中,由于出口受到极大影响,韩国外债期限结构失衡问题尤为突出。

(五)俄罗斯

1.俄罗斯外债发展历史。

苏联解体后,各加盟共和国就苏联的外债先是达成了按比例分摊的协议,俄罗斯继承了苏联外债总额的61.3%,其他的38.7%由各加盟共和国分担。但是在1992年,只有俄罗斯还在继续偿还外债,其他国家因为经济状况不佳或外汇短缺等原因,均未履行偿债义务,这使俄罗斯由于“责任一致”原则无法获得新的贷款。俄罗斯无奈之下决定接管对外经济银行,提出承担苏联全部的外债和海外资产。经过谈判,1993年4月,西方正式承认俄罗斯是苏联外债的唯一继承国。由此俄罗斯背负上了苏联时期的沉重外债。俄罗斯独立后,为克服国内经济危机,促进经济增长,又向国际金融机构举借了大笔新债,到2001年,新债规模已经超过了旧债。从2001年开始,在经济实力逐渐增强的背景下,俄罗斯加紧解决债务问题,外债余额开始逐年下降,直到2012年末有所回升,据财政部公开数据显示,截至2013年1月1日,俄罗斯国家外债总额为507.69亿美元,同比上涨41.8%,但仅为2000年同期的32.1%。

2.俄罗斯外债管理实践。

(1)俄罗斯主要的外债管理原则是:依法限制外债规模,减少联邦对地方和其他经济实体的担保,取消无效利用贷款的信贷计划,积累储备资金应付偿债高峰期以及利用各种传统和非传统的方法进行偿债,等等。俄政府将外债问题与国家整体经济政策相联系,将外债发展情况置于国家严格的监控之下,在预算框架内批准外债余额的最高限度以及每年可以允许的官方举债数额。

(2)俄罗斯中央银行和财政部对外债的统计口径不同。中央银行统计口径中外债包括四大类:国家管理机构债务、货币信贷调控机构债务、银行欠投资者的非股权直接投资债务、其他部门欠投资者的非股权直接投资债务。财政部统计口径的国家外债除了包括前者,还包括居民持有的国内外币债券、欧洲债券和中央银行提供的外币贷款。因为统计口径的差别和误差率的存在,财政部与中央银行的数据略有差别。

(3)建立外债偿还基金。俄联邦政府于2004年初通过法律形式建立了稳定基金。稳定基金来源于每月的石油和石油产品的出口关税、石油可利用矿产开采税以及部分或全部上一年度的财政盈余。稳定基金部分用于偿还外债。2008年2月,稳定基金拆分为储备基金和国家福利基金。储备基金用于补贴财政开支不足和偿还国家外债。

(六)印度

1.印度外债发展历史。

印度是东南亚国家中借用外债最早的国家。从 1951年开始,印度就成为净债务国,在1968年,印度就专门成立了由财政部、国家经济和社会发展委员会、国家银行、经济技术部门组成的“国家外债管理委员会”,并先后颁布和完善了一系列外债法律法规。印度通过几十年外债管理实践的探索,逐步建立了外债管理制度,有统一的、权威性的外债管理机构,建立了层层负责的外债转贷体系,因而外债的使用一般具有较好的效益,印度在国际金融市场上的信誉较高。从1991年至2012年,印度外债年均增长率为6.98%,2013年3月末,外债余额达3900亿美元,同比增长12.9%,外债增长主要源于短期贸易信贷、商业贷款、非居民储蓄的增长。印度外债构成正在发生变化:多边和双边债务快速减少,商业借款和NRI(非居住印度人)存款上升。外债占GDP比率从20世纪90年代开始就明显下降,尽管近几年来短期外债占比上升,但是印度外债仍以长期外债为主导。

2.印度外债管理实践。

(1)财政部是外债管理的唯一职能部门。自从90年代初,印度奉行的外债管理政策一直专注于使外债保持在可控范围内。该政策一直强调优惠的资金来源,偏爱较长到期日的借款,监控短期债务,提前结束高成本的外债,鼓励不产生债务的资本流动。建立能够衡量和监测外债水平和指标的有效体系。统计方法的改善和技术的不断升级确保能不断满足外债管理信息系统的需求。

(2)印度长期监测短期外债。短期外债政策有着双重目标:保证充足的短期外债满足进口需要,但同时要使短期信贷规模在可控范围内,以防外债危机。短期外债数据的统计包括:180天内和180天-1年内的贸易信贷;外国机构投资者投资于国债和企业债券;外国中央银行和国际机构对短期国债的投资;中央银行和商业银行的对外负债。

(3)关于非居住印度人存款的管理。非居住印度人存款包括非居住印度人卢比账户存款、外币存款和非居住印度人普通卢比账户。21世纪初,印度政府通过多项优惠措施,如外汇担保和提供较高的利率,吸引非印度居民存款。然而近些年来,通过取消汇率担保,修改期限结构,鼓励长期存款等措施优化非印度居民存款,使银行基于同业拆借/掉期各类期限的利率决定外汇存款的利率,终止不能汇回本国的制度,使非居民对外卢比账户的利率结构合理化。

二、国际经验对我国外债管理的启示

(一)建立持之以恒,分工明确的管理目标(中期目标和长期目标)

当前,我国正处在一个调整经济结构、转变经济增长方式的关键阶段。在此背景下,外债管理政策的制定和实施都应当服从国家产业结构调整的大局。应当率先支持那些符合国家产业政策的企业通过举借外债的方式进行国际融资;反之,对于那些不利于产业结构调整,特别是已经出现产能过剩和投资过热的行业,要在一定程度上限制或禁止相关企业借入外债。

(二)合理控制举债规模

欧债危机的经验表明,政府部门与私人部门的长期过度负债行为是造成这场危机的直接原因。所以我国外债借入管理的重点是控制举债规模。国际经验表明,外债的增长速度不能长期超过国民生产总值和国民收入的增长速度。实际上2000年至2012年外债平均增长率为13.5%,而同期国民生产总值和国民收入平均增长率分别为10%和10.3%。我国应加强对外债借入规模的管理。

(三)要关注短期外债风险

多国经验表明,短期外债占比过高会带来偿还风险引发债务危机。当前,我国短期外债增长速度较快而且占比偏高,2013年3月末短期债务率已达到74%,远超过国际警戒线20%,需给予特别关注,并进行必要的管理和管制。借鉴澳大利亚等国家经验,推行无息储备金制度,将部分短期外债适当比例存入央行,防止短期外债的过分增长。为应对短期外债集中到期带来的偿债风险,还可以借鉴俄罗斯的做法建立国家稳定基金,大量的外汇储备和财政盈余可以作为稳定基金的来源。

(四)大力发展本币外债,制定本外币外债统一监管政策

前面提到,由于美国外债90%以上是本币外债,美国可以额外发行美元或操作汇价让债务减少,因此美国庞大的外债并不会构成威胁。因此我们可以借鉴美国和澳大利亚的做法,通过开放人民币资本项下可兑换以及汇率形成机制,大力发展本币外债市场,来满足国内融资需求,推动经济发展,又能减少外债快速增长带来的偿还压力。此外,应着眼制定统一的本外币外债管理制度,同时与中国人民银行反洗钱信息系统、支付结算系统等对接,建立统一高效的人民币外债资金数据采集、监测、分析和预警体系,以防范跨境资金流动风险,提高监管效率。

International Experience and Implications of Debt Management

MENG Xia

This paper studies the developed economies (the United States,Europe, Australia, South Korea) and developing economies (Russia and India) the history of external debt and external debt management practices, aimed at to provide a useful reference to accelerate the reform of China's foreign debt management .

Debt Management;International Experience;Inspiration

F830

:A

:1009 - 3109(2014)01-0041-05

(责任编辑:何昆烨)

孟 夏,女,汉族,硕士,中国人民银行长春中心支行。

猜你喜欢

公民与法治(2023年2期)2023-03-31

中国外汇(2019年19期)2019-11-26

中国外汇(2019年15期)2019-10-14

中国外汇(2019年10期)2019-08-27

红土地(2018年7期)2018-09-26

中国卫生(2016年4期)2016-11-12

中国财政年鉴(2016年0期)2016-06-05

公民与法治(2016年5期)2016-05-17

中国卫生(2014年4期)2014-12-06

清风(2014年10期)2014-09-08