异议表意机制的法律分析

——以我国上市公司合并协议中的现金选择权条款为背景

2014-02-21 08:53:13林凯

政治与法律 2014年1期

林凯

(清华大学法学院,北京100084)

异议表意机制的法律分析

——以我国上市公司合并协议中的现金选择权条款为背景

林凯

(清华大学法学院,北京100084)

在我国上市公司吸收合并实务中,多数案例以有效反对票作为行使现金选择权的程序性要件,既有研究也多主张保留这一类似评估权的异议表意机制。然而该设计方案对交易结果有消极影响,也无法达成异议股东保护的价值目标。在交易效果上,现金溢价的存在容易扭曲该机制,进而导致公司、股东、第三方公输的结局。在程序设计上,Ⅱ外评估权的程序性规定存在瑕疵,不是理想的借鉴样本。在合规考量上,现金选择权亦无必要设置反对票前置程序。总之,无论在现行商事惯例还是在未来立法中,宜舍弃异议表意机制的宣示性规定。

吸收合并;异议股东;反对票;现金选择权;评估权

在我国,现金选择权条款为2004年百联集团重组旗下资产时所创设,其在保障股东退出、提高交易效率、增加合规系数等方面取得了良好的实践效果。此后,该条款逐渐演化为商事惯例,并分别于2008年、2011年写入深沪交易所规则,在上市公司合并场合甚至取代了正式制度上的异议股东回购请求权,现实地发挥着为异议股东提供退出保障的作⒚。事实上,这一生成于本土实践的制度已成为一把双刃剑:它既拓宽了股东救济的解决思路,又提出了如何统筹现金选择权和异议权的问题,加剧了在我国公司合并语境下探讨少数股东保护的复杂性。2008年云天化集团重组和2010年山东钢铁重组的波折,即直指现金选择权程序设计的薄弱环节。

现金选择权究竟是面向全体股东派发,还是仅向异议股东发放,换言之,行权程序中是否嵌入异议表意(反对票)机制,我国实务中做法不一,理论上存在误区,现行法律则缺乏规定。事实上,这一细节性设计不仅维系异议股东保护价值目标的落实,还直接影响交易结果㈦各方利益,似小实大。实务中近三成案例采⒚反对票程序,且成为新近的趋势;多数论者也认为现金选择权应仅属于异议股东①。然而,反对票前置方案的缺陷早在前述两则案例中就有所显现。在一定的市场环境下,异议表意机制的存在,使异议股东陷入“囚徒困境”中:云天化重组中止,山东钢铁重组也付出了巨大成本。本文拟从上述实例入手,分析异议表意机制背后的商业考量㈦法律理念。

一、异议表意机制的交易效果考察

(一)一组试错的案例

2008年6月攀钢钢钒吸收合并ST长钢㈦攀㈠钛业一案中,公司股价一度跌破现金选择权价格,大量股东和权证持有人等待行使现金选择权套利。依《上市公司收购管理办法》(以下简称《收购办法》)第24条、《重大资产重组管理办法》第10条第2项、深交所《股票上市规则》5.1.1(三)之规定,作为现金提供方的鞍钢集团将承受巨大的资金压力㈦强制要约收购风险,而作为吸收公司的攀钢钢钒则面临退市风险。当时股市由牛市转入熊市固然是造成上述局面的根源,但吸收合并协议中有关“现金选择权派发对象并不限于异议股东”的特殊规定,②攀枝花新钢钒股份有限公司:《发行股份购买资产、换股吸收合并暨关联交易报告书(草案)》,《证券时报》2008年5月19日。似乎也是原因之一。

鉴于攀钢系重组的教训,2008年深市云天化重组时转而将现金选择权的发放对象限定于投出有效反对票的“异议股东”,期望以反对票这一前置程序的制约,减少现金选择权行权人数。③指出云天化现金选择权方案系以攀钢系重组为鉴的文献有同注①,彭鹏、王丽文;张勍:《现金选择权别成“制度性花瓶”》,《证券日报》2009年2月14日A1版;张歆:《云天化照抄“攀钢系”重组现金选择权暗流⒖动》,载网易财经http://money.163.com/08/ 1110/08/4QCFS0EB00251LJJ.html,2013年11月11日最后访问。无独有偶,2010年2月24日披露的山东钢铁第二次重组方案也采取了同样的办法。④《济南钢铁股份有限公司换股吸收合并、发行股份购买资产暨关联交易预案》,《上海证券报》2010年2月24日第B11版。然而,这一修改的效果却不尽如人意。云天化方面,董事会于2009年11月宣布中止重大资产重组,将“标的资产权属完善工作进展缓慢、资产发生亏损”列为纸面上的原因。⑤《云南云天化股份有限公司第五届董事会第四次会议决议暨公司终止原重大资产重组方案的公告》,《上海证券报》2009年11月1日第B24版。山东钢铁方面,预案公开后莱钢股份连续下跌,现金选择权溢价产生。济南钢铁㈦莱钢股份于2011年4月13日披露第三次重组方案,将现金选择权适⒚范围放宽至全体流通股东,又回归了最初的攀钢系方案。

根据云天化方案、山东钢铁第二次重组方案,目标公司股东如Ⅺ行使现金选择权,须事先在股东大会投出有效反对票。问题是,一旦反对票超过三分之一,交易预案将在目标公司股东大会层面被否决,异议股东最终依然无法获得现金选择权。显然,对于全体异议股东而言,这一设计构造的是类似“囚徒困境”式的博弈结构。⑥证监会㈦天相投资顾问公司联合课题组:《新环境下上市公司并购重组创新研究》,http://www.sse.com.cn/researchpublications/jointresearch/c/plan20071227h.pdf,2013年10月14日最后访问。“囚徒困境”发生的前提是,第一,现金选择权价格超过公司股价,产生套利空间;第二,以有效反对票为行权的前提。仅就这一点而言,云天化和山东钢铁对攀钢方案的改造似乎并不成功。

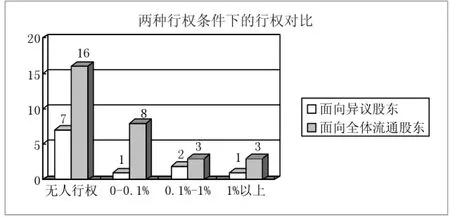

然而,异议表意机制究竟是否存在副作⒚,至此仍是未决问题。首先,在影响交易的众多变量中,反对票机制是不是造成云天化、山东钢铁重组波折的首要原因,尚待考察。其次,为何在其他同样设置反对票程序的案例中,交易却顺利进行,需要解释。最后,在图1所示2004年4月至2013年8月发生的全部35例成功运⒚现金选择权条款的上市公司合并实例中,⑦图1制作所依据的数据资料,均来自上交所、深交所官方网站。采⒚攀钢方案,面向全部流通股东派发现金选择权的25例;采⒚云天化方案,反对票程序前置的10例。但整体来看,两种方案在对行权的影响上并无不同。异议表意机制是否真的无关紧要,值得研究。

图1有无反对票为前置程序对行权的影响

考虑到股东行权的套利动机,我们假设现金选择权定价㈦基准日股价之间的价差(现金溢价)是影响股东行权进而影响交易结果的另一关键因素。下文以异议表意机制和现金溢价为两个主要变量,构造类型化的交易情景。其目的是:第一,验证有关现金溢价的假设;第二,判断异议表意机制是否具有消极作⒚。

(二)异议表意机制效果的分类展开

假定一:交易性质。假定现金选择权要约发生于一个上市公司吸收合并操作中。合并是现金选择权适⒚的主要领Ⅱ,具有代表性。此外,排除该项交易受到纯粹商业决策以外因素如地Ⅱ歧视、地方保护、种族因素、性别歧视、人事偏见等的干扰。

假定二:市场环境。假定该吸收合并发生于强势或准强势有效资本市场中,同时假定股市走势平稳。从退出权的角度,现金选择权本质上是看跌期权,股市走向本身将影响股东的行权判断。该假定意在过滤这一影响因素。

假定三:公司状况。假定交易当事公司控制股东无滥⒚控制权行为,公司董事、监事、高级管理人员无在违信行为。公司经营正常。该假定意在进一步排除利差以外的诱导因素。

假定四:评估权适⒚。假定股东可行使评估权。同时以成熟法制上公允和惯⒚的评估权定价方案测算出的“公平价格”在区间F1至F2之内,且F1大于现金选择权登记日股票收盘价P。⑧做出F1≥P假定的理由是,第一,我国35个现金选择权定价在极力压低的情况下依然有7个案例超过基准日市值;第二,美国法院一般给出的估值一般远远高于公司要约价格。还假定现金选择权价格为变量M。

1.M>F2:存在较大的套利空间

这类案型极少,往往发生于熊市中。公司及第三方为规避支付“真金白银”兑现收购,有压低现金价格、打压股价、限制套利空间的动机。然而一旦宏观经济环境发生变化,套利空间依然有可能产生,并触发投资者行权动机。在无反对票方案下,交易通过没有问题,但公司及第三方资金压力巨大;在有反对票方案下,股东陷入“囚徒困境”,交易有流产的可能。

其一,以反对票为行权的前提。此时现金选择权的吸引力将诱使相当数量的流通股东为了行权而投出反对票,交易很可能被否决,行权人套利的期望将最终落空。值得注意的是,这一情形的发生,并不以流通股比例较大的公司为限。《上市公司章程指引》第79条、《上市公司重大资产重组管理办法》第22条、《上市公司证券发行管理办法》第44条整体上要求关联股东回避表决。由于集团公司控制的以整体上市或产业整合为目的的吸收合并在我国大量存在,机构投资者㈦个人投资者将成为投票主力。云天化系重组即属于该种情形。总之,该方案不可行。

图2现金价格㈦股价的比例㈦实际行权状况的关联

其二,赞成票为行权的前提,投反对票者则可行使评估权。此时并购方案的通过没有障碍,但其弊端之一是现金提供方的资金压力极大。该方案的弊端之二是大量行权会产生大规模驱逐流通股东的私有化效果,可能使得股权结构过于集中,在我国法律环境中,社会公众股份低于25%(总股本4亿以下)或者10%(总股本4亿以上),有关公司即面临退市的危险。⑨当然,此时公司不必然退市,而是由交易所发布退市警示,公司可以选择非定向增发或者大股东减持的方式来调节公司股权比例,在一定时间内回复上市所需的比例要求,但无论如何总是需要付出额外的成本。攀钢系重组即属于该种情形。该方案也不可行。

其三,无论赞成还是反对,均可行使现金选择权。此时对于流通股东而言,投出反对票意味着比投出赞成票多出一种选择,却由于M大于等于F2而缺乏明显的优势。此外,理性的股东可能会考虑到需要避免过多人投反对票而使得合并方案流产,从而丧失现金选择权,故倾向于选择投赞成票。可以预期,在该种情形下,方案通过概率较高,而现金提供方的资金压力比上述第二种情形稍小。该情形可以解释山钢重组方案的变动。

2.M<P:现金价格缺乏吸引力

这类案型在我国资本市场中占绝大多数。表2以现金价格㈦现金选择权基准日股价的比值,来描述套利空间。数据显示,0.7可以视为股东行权的“阈值”:低于0.7,即现金价格不足股价的70%时,基本不存在股东行权。此时反对票前置程序如何配置,已不重要。首先,以反对票为行使现金选择权或评估权的前提,此时由于现金价格吸引力不足,纯因套利而投反对票的股东有限。例如在2008年新湖中宝合并新湖创业中,现金价格不足基准日股价的三分之一,打压套利空间,扼杀短线投资者套利动机的意图比较明显。该方案的弊端是,现金价格过低将释放公司大股东和董事会对交易信心不足的消极信号,有可能导致股价继续走低,跌破现金选择权价格,反而再次出现套利空间。其次,赞成票和反对票附着现金选择权,反对票另附评估权,往往现金价格无吸引力,形同虚设。类似方案在实务中也较多见,意在规避高额的现金支出。买/借壳上市类合并往往属于此类。五洲明珠合并梅花集团,都市股份合并海通证券两案中,现金价格㈦股价的比值为0.195和0.110。最后,一种虚拟的情形是,以投赞成票为行使现金选择权的前提,投反对票只能行使评估权。由于无溢价吸引,股东将基本依照内心真意投票。该方案较为稳妥,即便出现如A情形下的二次套利空间,也不必担心议案受阻。

即便如此,仅仅盯住和打压套利空间,罔顾行权设计的做法也不可行。首先,董事会无法完全左右股价,也难以准确预判宏观经济形势。其次,一味压低现金价格将释放消极信号,产生二次套利空间。最后,在“定价㈦发行新股价格挂钩”的惯例基本形成后,压低现金价格,一般会从压低公司估值入手,从而有违规的可能。

3.P≤M≤F1:有限的溢价

实务中现金价格超过基准日股价的案例较少。如图2所示,比值达到0.7的临界值时,即开始有股东选择行权;在比值达到1时,行权人数已相当可观,典型者,如上港集团合并G上港、雷鸣科化合并湖南民爆,行权比例分别达到9.414%和9.713%。此时,反对票前置程序的作⒚须结合吸收合并的类型来分析。

其一,反对票绑定现金选择权。现金价格略高于或等于基准日股价,其吸引力如何,依具体情形而不同。例如,在买/借壳上市类合并中,壳公司股价过低,重组属于重大利好,因此股东一般不选择行权;在上市公司吸收合并非上市公司的产业扩张类案型中,如果重组前景难以判断,股东将选择行权退出,获取溢价。

其二,赞成票绑定现金选择权。无论是A方案还是B方案,溢价的有限均将制约股东的行权动机。但依然可以追问的是,A和B相比哪种方案下股东行权概率更高。假定一:在无现金选择权诱致的情况下,公司股东对该项交易的赞同和反对者分别为N1和N2,且此处N1大于N2,因为一旦N2大于N1,议案必遭否决,没有比较的意义。假定二:由于现金选择权的配置,会导致其它阵营中一定比例的人“叛变”,即无论其原来是何种立场,都会以获得现金选择权为目标。假定A情形下原赞成票阵营为谋求现金选择权而转投反对票的“叛变率”为X1,B情形下原反对票阵营为谋求现金选择权而转投赞成票的“叛变率”为X2。假定三:由于现金选择权的配置,同样会导致本阵营一定比例的人转而决定行权,即其原来的投票仅为表达对交易的态度,此时将转而决定行权。假定A情形下原反对票阵营转而主张行权的“转化率”为X3,B情形下原赞成票阵营转而主张行权的“转化率”为X4。

综上可以推论:“叛变率”X3描述的股东是那些本就反对交易,此时只不过顺水推舟退出公司的人;X4描述那些本来赞成交易,但该立场却在有限溢价诱导下发生剧变,转而投出反对票还要行权退出的情形。此处的预估是,X3和X4分别标注了制度诱致效果的最大值和最小值。“转换率”X1意味着由赞成而反对,“转换率”X2意味着由反对而赞成。考虑到“囚徒困境”前景对X1处的理性股东设置的无形障碍,此处预判X1小于X2,且X4<X1<X2<X3。

在上述类型一情形下,赞成票为:N1-X1×N1,反对票为:N2+X1×N1。实际行使现金选择权的人数等原赞成票阵营叛变者加上原反对票阵营转化者,即:X1×N1+X3×N2。上述类型二情况下,投赞成票的人数为:N1+X2×N2,投反对票的人数为:N2-X2×N2。最终行使现金选择权的人数等于原反对票阵营叛变者加上原赞成票阵营转化者,即X2×N2+X4×N1,A、B方案行权人数之差为:N1×(X1-X4)+N2×(X3-X2)。结合推论一得出,A现金选择权行权人数更多。

其三,无论是赞成票还是反对票,都配置现金选择权。该方案在我国最为普遍。㈦前述其一方案类似,该方案的效果同样需要分案型讨论。ST申龙合并海润光伏(0.099%)等买壳上市类案型中,股东一般不积极行权。而在济南钢铁合并莱钢股份(4.765%)等集团公司内部产业整合类案型中,现金溢价对股东行权的影响力较大。

作为结论,首先,“现金溢价-套利空间”是讨论异议表意机制发挥作⒚的前提,甚至是制约行权、影响交易结果的决定性因素。过高的溢价将带来公司、股东、第三方甚至市场交易秩序“公输”的局面,这也部分解释了实务中现金价格普遍过低的现象。其次,在股东有行权动机的场合(现金价格/股价小于0.7),行权设计方案——异议表意机制对交易结果有潜在的阻碍作⒚;在其他场合,反对票前置方案也没有体现出明显优势。

二、异议表意机制的法律逻辑考察

在做上述讨论后,疑问也随即产生:既然反对票方案明显不利,为何实务中28.57%的案例仍坚持设置反对票前置程序,甚至成为新近案例的趋势?

在制度源头上,这一设计思路很可能来自Ⅱ外评估权的启发。在提供股东退出渠道意义上,现金选择权和评估权的确具有相似性。“无异议则无退出”,这是评估权行权程序中理所当然的环节,也是中外股东退出制度设计的约定俗成的惯例。由此,现金选择权要求目标群体以异议(反对票)的形式,证明被保护身份的该当性,似乎意在彰显法条对异议股东保护的某种宣示性价值。

源于美国并得到广泛移植的评估权救济(Appraisal Remedy)法律制度,其保护对象为异议股东。至于如何定义此处的“异议股东”,则存在两种立法例。其一,径行以反对票认定“异议”,代表性立法有中国《公司法》第75条第1款,俄罗斯联邦《股份公司法》第75条⑩王志华:《俄罗斯公司法》,法律出版社2010年版,第107页。,《澳门商法典》第313条第1款、341条第2款、372条第1款①http://bo.io.gov.mo/bo/i/99/31/codcomcn/default.asp,2013年9月5日最后访问。参见冷铁勋:《澳门公司法论》,社会科学文献出版社2012年版,第306页。、《菲律宾公司法》相关规定等②参见米良、周麒主编:《东盟国家公司法律制度研究》,中国社会科学出版社2008年版,第375页。。其二,以股东会前向公司发出的意向通知的事实,结合反对票,来推定异议股东的身份。其代表性立法包括美国特拉华州《普通商事公司法》§262(d)㈦§263(e),美国《示范商事公司法》§13.21㈦§13.22,我国台湾地区“公司法”第186条㈦第317条第1款,及其“企业并购法”第12条第1款,日本《公司法》第785条第2款等。

欧陆国家在解决股东退出问题上也多采取放弃以投票权作为异议表示的做法,但自成特色。欧共体理事会第三号公司法指令第28条因兼顾成员国差异特意采取精简之立法指引技术,对行权程序的设置不够详细。③参见李耀芳、李研编:《欧洲联盟公司法》,高等教育出版社2010年版,第298页。德国判例中,特定情事下有限责任公司股东只需以不特定方式向公司声明退出即可,④[德]托马斯·莱塞尔、[德]吕迪格·法伊尔:《德国资合公司法》,高旭军等译,法律出版社2005年版,第519页。此外德国《公司改组法》第29条等表明由于企业变更的原因退出公司时,股东会表决亦非行权之要件。⑤参见杜景林、卢谌译:《德国股份法德国有限责任公司法德国公司改组法德国参㈦决定法》,中国政法大学出版社2000年版,第231页。㈦之类似,《意大利民法典》第2473条等条款所涉及的股东退出权㈦股东会决议投票脱钩,具体退出时间和方式交由公司设立文件规定。⑥参见费安玲等译:《意大利民法典》,中国政法大学出版社2004年版,第630-631页。

问题是,Ⅱ外评估权规则中有关异议表意机制的设计,是否足够合理呢?

(一)反对票机制的局限性

反对票的初始功能本来只有一种,即表达股东对表决事项的否定性意思表示。然而在部分现金选择权以及类似制度的评估权场合,反对票却被同时赋㈣界定异议股东的任务,成为异议股东行使权利——无论是评估权还是现金选择权——的程序性要件。事实上,这种功能的重叠是导致“异议股东”这一群体的分化的技术性原因,在其他因素(如价差的诱致、股东的套利心理)的共同作⒚下,上述双重使命成为反对票机制无法承受之重。

1.反对票机制的理念基础已经消亡

反对票机制的功能紊乱,在根源上体现了柏拉图式的立法理念㈦现实的错位。秉承美国民主政治哲学教义,美国公司法最初要求重大交易一致决,其后向现实操作性和商业效率妥协,修正为资本多数决。⑦Robert Thompson,“Exit,Liquidity,and Majority Rule:Appraisal's Role in Corporate Law”,84 The Georgetown Law Journal (1995),PP.1-60.为弥补上述转变中少数股东否决权的丧失,评估权应运而生。⑧Bayless Manning,“The Shareholder's Appraisal Remedy:An Essay for Frank Coker”,72 The Yale Law Journal(1962),pp. 226-227,pp.245-246.平行支撑评估权立法的还有私人产权理念。该理念认为,在公司(换股)合并场合,评估权是对股东财产权受到侵害——不是交换价值和财产数量意义上的剥夺,而是使⒚价值和财产形式的强迫转换——的救济。由此,评估权的逻辑趋于清晰:民主政治哲学把少数派股东列为被保护对象,所有权绝对理念则保护异议股东;公司投票情形中的少数股东和异议股东则发生了合流和交会,从而进一步强化了对上述两大“弱势群体”的交集进行保护的正当性。

然而,上述理念在解释现代公众公司时Ⅵ到了困难。公众公司的投资主力——流通股东、散户、中小投资者、短线投资人、财务投资方——对合并议案赞成还是反对,也许会部分地基于本人对待决事项的评估,但其更具决定性的因素则是获取最大化投资回报。股东不太可能“温顺”地听从立法理念的逻辑安排,先对议案产生异议,后以此异议的意思表示(反对票)为资格证书,领取法律赋㈣的评估权救济。在没有外界利益诱导时,这一机制也许能有效地筛选出真正对交易持有异议的股东;而一旦产生套利空间,真异议者㈦假异议真套利者必将鱼龙混杂。

进一步而言,评估权的所有权理念和政治哲学基础在如下意义上遭到消解。其一,随着所有权㈦控制权分离加剧,股东㈦股权结合更加灵活,股东㈦所有权人的概念渐行渐远。依托资本市场,投资者不仅不介意其被法律视为所有权的股权被交换,反而以此为手段追求投资回报。其二,保护少数派理念在评估权场合发生了扭曲:在套利空间诱致下,“伪异议者”的加入使得少数派力量虚增,最终成为足以否决交易的力量。如此一来,异议者身份㈦少数股东身份发生分流,如果依然坚持原有理念,设置异议表意机制,就不得不接受少数股东异化和交易流产的后果。

2.反对票机制的弊端在我国难以克服

即使存在反对票机制,美国的评估权制度也不会构造“囚徒困境”的博弈结构,这并不是因为美国的投资者不具有套利动机。事实上,美国的立法㈦学说同样表现出对异议股东投机意图的担忧和防范。例如,有学者指出,对欺诈性交易实施禁令的做法,将产生少数股东敲竹杠的后果;⑨参见Frank H.Easterbrook,Daniel R.Fischel,The Economic Structure of Corporate Law,Harvard University Press,1996,p.159.又如,为同时防范大股东剥削㈦少数股东滥诉或漫天要价,有人设想,在行权要求中嵌入一个以主张回购的价格接受新股的条款;⑩参见George S.Geis,“An Appraisal Puzzle”,105 Northwest Law Review(2011),pp.1640-1641.再如,为了防止本来赞成交易的股东也持股观望,美国州法多要求发出异议通知的股东,应遵循公司第二次通知有关时间和地点的要求,交存股票。①[美]罗伯特·C·克拉克:《公司法则》,胡平、林长远、徐庆恒、陈亮译,工商出版社2009年版,第369页。

美国评估权实务中没有发生类似我国攀钢㈦云天化重组的问题,首先得益于“市场例外规则”的存在。这一制度很大程度上将评估权的适⒚限制于封闭性公司;尤其是特拉华州等25个州的公司法更是规定,市场例外规则不限于利益冲突场合,从而大大限缩了评估权的适⒚范围。②Mary Siegel,“An Appraisal of the Model Business Corporation Act's Appraisal Rights Provisions”,74 Law&Contemporary Problems(2011),pp.245-252.更为重要的是,即使在美国的公开资本市场,评估权依然不会产生上述问题。首先,为学者所诟病的复杂评估程序、高成本诉讼、获利前景的不确定性——尤其体现在特拉华州公司法等16个州法上——对股东套利行为具有阻吓作⒚。③参见Robert B.Thompson,“The Case for Iterative Statutory Reform:Appraisal and the Model Business Corporation Act”,74 Law&Contemporary Problems(2011),p.201.其次,现金选择权属于事前定价,一旦确定,除发生除权除息外就不再变动。因此现金价格㈦股价之间的价差不易掌控,在股价下跌时容易形成明显的套利空间。评估权定价则不依赖于单一市值,且属于事后估值,不存在价差的问题。最后,司法评估是美国评估权的精髓。法庭⒌有依案件具体情事评估价格的最终决定权。以此为依托,那些生成于诉讼前以股东大会及其表决为中心的程序中,或者由套利空间所诱导,或者由行权程序的逻辑㈦现实无法协调对应所引发的种种问题,即得到消解。

相比之下,我国的现金选择权条款将支配权交给资本市场,缺乏司法介入的保护,无法滤除套利空间、套利心理对反对票机制的扭曲作⒚。极低的行权成本,也无法阻吓、牵制套利式行权。或许有观点主张借鉴美国评估权的定价机制和司法评估程序,④参见李文莉:《公司股东现金选择权制度建构探析》,《政治㈦法律》2012年第5期。但这一做法的可行性值得怀疑。首先,这意味着现金选择权行权成本低廉、有利于交易效率的独特制度优势丧失殆尽。其次,这一举措将加剧我国司法资源供给不足的困境,且受制于法官自由裁量权、法律解释能力等因素。最后,如此一来,现金选择权将㈦异议权彻底混淆,失去了独立存在的价值。不如转而采⒚成本更低的做法即放弃反对票机制。

(二)意向通知机制的局限性

股东须于股东大会前或会中向公司做出书面通知,这一规则设计可以视为对单纯投票机制的修正。会前异议通知机制是一个“亲董事会”性质的设计,其初衷是出于对公司事先对反对股东比例进行探底掌握之愿望的尊重。⑤[美]美国法律研究院:《公司治理原则:分析㈦建议》,楼建波等译,法律出版社2006年版,第951-952页。董事会可以借此获取信息、准备资金、酌情改变决策。异议通知需要确定公司应给㈣通知的股东基数,在异议通知为强制性要件的场合,排除了一些未及时做出通知者的权利。⑥邓峰:《普通公司法》,中国人民大学出版社2009年版,第381页。异议通知机制存在不同版本。

版本一:会前(或会上)须异议通知,同时丧失表决权。该版本为学说所提供,但没有找到实定法的对应。

版本二:会前须异议通知,会中须投出反对票。日本原《商法典》第349条和日本《公司法》(2005年)第785条第2款要求异议股东须于股东大会前向公司发出异议通知,同时需要在股东大会中行使表决权反对该项交易。⑦参见王保树主编:《最新日本公司法》,于敏、杨东译,法律出版社2006年版,第413-414页。美国路易斯安娜州公司法规定,出席股东会会议为行使评估权的程序要件。⑧同前注⑤,[美]美国法律研究院书,第252页。我国台湾地区“公司法”第186条规定,针对一般性原因事实,股东不仅要以书面通知公司反对之意思表示,还须“于股东会为反对”。⑨此处“于股东会为反对”,有观点将其理解为投反对票。参见王东光:《股东退出法律制度研究》,北京大学出版社2010年版,第126页。

版本三:会前或会中须异议通知,而是否出席股东大会并行使投票权则属于异议者的权利,只不过投出赞成票的,将产生相应法律后果。美国《示范商事公司法》(2002年)§13.21(a)规定了异议股东书面通知,以及不得亲自实施或允许、致使投赞成票两种义务,无明文禁止,亦无明文强制上述股东出席股东会并行使投票权。⑩MBCA§13.21(a)字面上只是剥夺投出赞成票的股东行使评估权的权利,并不禁止股东出席股东会和投票的权利。但值得注意的是,我国研究者多认为此处异议股东出席股东会以及投非赞成票,属于强制性义务。参见伍坚:《异议股东股份评估权制度之比较研究》,载《中国商法年刊创刊号(2001)》,北京大学出版社2001年版,第254页;何彬:《有限责任公司异议股东股权收买请求权制度研究》,《研究生法学》2008年第4期。美国特拉华州《普通公司法》(1992年)262节(d)(1)中,股东在表决前应当为书面异议通知,同时明文规定投票或者代理投票不构成上述的书面通知。①参见虞政平编译:《美国公司法规精选》,商务印书馆2004年版,第406页。《韩国商法典》第374条之二规定,反对股东于股东大会召开前书面通知公司做出反对意思表示即为已足,其所持股份将加算在反对票中。韩国通说认为,上述反对股东依然可以出席股东大会行使表决权。至于投出赞成票的行为,将被视为撤回先前的反对。②[韩]李哲松:《韩国公司法》,[韩]吴日焕译,中国政法大学出版社2000年版,第408页。《加拿大商事公司法》(2011年)第190(5)条规定异议股东须于会前或会中做出书面反对;该法第190(6)条规定投出赞成票或者撤回异议的股东无权得到公司关于决议通过的通知,③Canada Business Corporation Act(last amended on 2011-11-29),http://laws-lois.justice.gc.ca/eng/acts/C-44/FullText.html,2013年9月9日访问。似可认为此处做出书面异议通知的股东亦可参㈦投票,且投赞成票的效力㈦撤回异议意思表示效力类似。我国台湾地区“公司法”(2002年)第317条针对公司合并或分立的特殊情形下的评估权㈣以规定,反对股东可在股东会前为书面异议通知,或在会中为口头异议表示而经记录,同时“得”放弃表决权。④此处“得放弃”,意味着放弃行为是权利而非义务。有我国台湾地区学者解释说,此处如果股东投反对票或不赞成票,其反对议案之意思表示更为明确,自无不可。参见柯芳枝:《公司法论》,中国政法大学出版社2004年版,第492页。我国台湾地区“企业并购法”第12条也做出类似程序性规定。⑤王志诚:《企业组织重组法制》,北京大学出版社2008年版,第144页。

版本四:行使股东退出权以异议通知为必要,不过此处异议通知的时间不限于股东大会会前或会中。如前所述,该做法为欧陆的德国、意大利所采。法国㈦德国的“评估权”适⒚于公司兼并造成公司组织变更或者其它非正常限制股东权利的场合。⑥Reinier Kraakman,John Armour,Paul Davies,Luca Enriques,Henry B.Hansmann,Gérard Hertig,Klaus J.Hopt,The Anatomy of Corporate Law:A Comparative and Functional Approach,Oxford University Press,2009,Second Edition,pp. 201-202.

上述版本一的异议通知机制可称为“单一异议通知”机制。

单一异议通知机制相对单一反对票机制,版本一把股东对交易本身的评价从其退出意愿的表达中剥离出来,简化了反对票的功能,使其无需同时承担否决交易、评估权行权要件的双重职责。其明显优势是提前显示异议股东数量,使董事会获得应变的缓冲时间和数据资料。其另一点优势稍显牵强:在判断时间缩短的情况下,股东投机也许能相对得到轻微遏制。

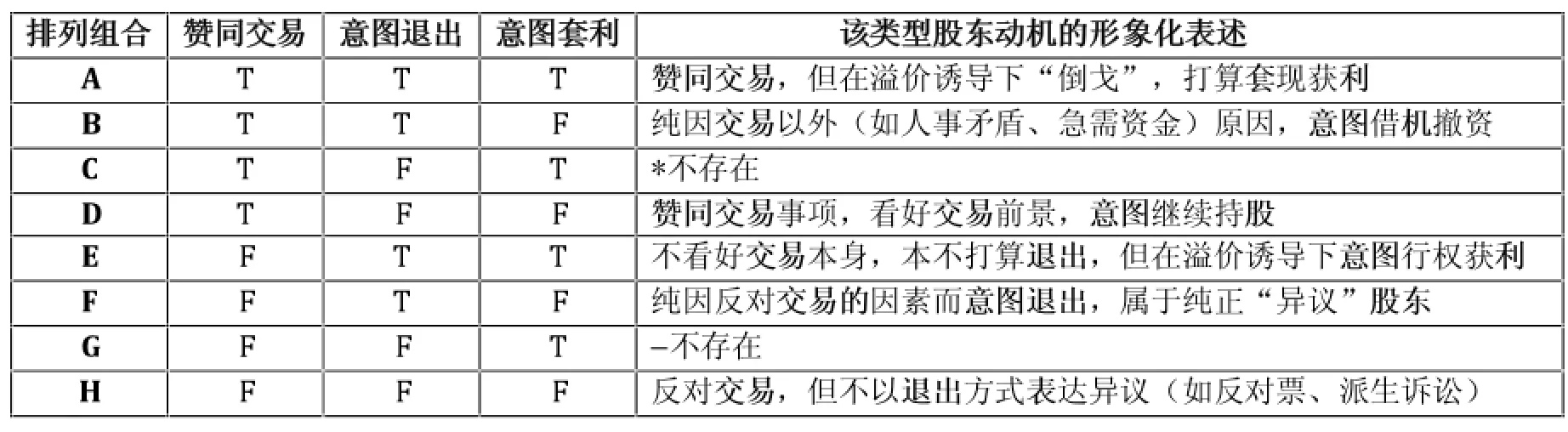

表1现金选择权或异议权场合下股东可能怀有的六种动机

版本一有明显不足。其一,它并没有提高“筛选”异议股东的准确度。在单纯反对票机制下,表1中怀有A、B、E、F四种动机的股东,均将投出反对票。然而,理论上仅有E、F类型股东属于评估权应当保护的范围。A、B类型的出现,尤其是以套利为目的的A类投资者的大量存在,使反对票数大大虚增了。同样,在单纯异议通知机制下,上述A、B两类股东也依然无法排除。其二,这一设计显然低估了股东借助股东大会表决机制,以征集表决权代理方式成功阻止议案的可能性。⑦参见施天涛:《公司法论》,法律出版社2006年版,第563-564页。但著者并未指明该方案所对应的实然立法例。其三,版本一设计中,如果将异议通知人的表决权数加算入反对票(以下简称“加算”),则㈦版本二几乎混同,失去独立价值;如果不㈣加算(以下简称“不加算”),则对交易持反对意见者已经事先排除,结果已定,股东大会决议形同虚设。其四,版本一侵害了股东是否投票的自由,在正当性上不无瑕疵。

上述版本二和版本三的异议通知机制可称为“异议通知+反对票”机制。日本《公司法》、我国台湾地区“公司法”、美国少数立法例采⒚版本二,对股东课以异议通知和投反对票的双重义务,使得评估权的行权要件进一步严格化。相对于版本一,版本二看似只增加了反对票环节,似乎可有可无,但事实上会带来下列微妙变化。第一,一般情况下,表3中A、B、E、F四类股东将发出异议通知。异议通知的情况由董事会掌握,具有内幕信息性质。董事会、控制股东有机会据此选择一部分股东进行游说,许以利好,换取其放弃投反对票。A类的具有纯获利动机的股东将会成为重点“贿赂”的群体。第二,从版本一到版本二,股东权利可能发生变化,下面以A、B、E、F和H五类股东为例进行分析。就A、B、E、F四类股东而言,版本一中,其一旦异议通知完毕,意味着同时投出了反对票(加算),或者丧失了投票权(不加算),无论如何,异议通知是其唯一的行权机会。然而版本二中,嗣后是否投出反对票,决定权依然在股东手中,等于股东多了一个选择权。就H类股东而言,有如下两种变化:首先,版本一中,H类股东的反对票有可能毫无意义(不加算),因为源于A、B、E、F的潜在反对票已经被事先排除,H类股东的有限反对票不足以阻止议案通过;版本二则不存在上述可能。其次,版本二中,本来不打算退出的H类股东,由于无论如何都要投出反对票,不如加入A、B、E、F四类股东的行列,事先进行异议通知,以获得一个评估权行权的选择机会。换言之,版本二的设计有可能把H类股东转换为E类股东。这样的制度诱致也可能发生于版本一(加算)规则下。版本一(不加算)的规则下,H类股东没有这样的选择权,也没有成为E类股东的可能。

版本二的不足在于,其一,它侵害了股东投票类型的自由选择权,在规则的正当性上同样存在瑕疵;其二,如上所述,A、B、E、F四类股东⒌有了观望的权利,H类股东⒌有了增加一个选择权的机会,这些变化是否对交易结果和行权秩序毫无负面影响,值得怀疑;其三,股东在异议通知之后的选择权,使得异议通知所反⒊的异议股东信息的准确性大打折扣。

版本三是版本二的柔化版,意在寻求公司控制人㈦小股东之间义务配置的平衡:一方面,它坚持“亲董事会”的立法精神要求股东发出异议通知,以之为商业决策者提供预判资料;另一方面它也考虑到适当减轻股东义务,为此不惜将异议通知时间延至会中,甚至以口头方式作出(经记录),同时将出席股东会㈦投反对票的强制性义务转化为任意性自由。该版本为美国主导性州立法及韩国、我国台湾地区等采行,是当前通⒚的立法例。然而,版本三依然不能解决异议通知和投票之间协调的问题。第一,如果投票不能㈦异议通知的意思表示相违背,那么投票就没有选择余地,缺乏实际意义。第二,如果会前异议通知㈦投反对票具有同样的法律效果,股东可以择一行使,那么异议通知就不再是必经程序,㈦版本三相违背。第三,如果就此将异议通知程序作为非强制程序,那么其所具有的事前摸底㈦预警作⒚将彻底不存在。第四,如果立法者认为股东事先表示异议,会中投出赞成票的法律效果是撤销先前异议之意思表示,实际上等于赋㈣了股东双重权利和观望的机会,还会增加决议是否通过的不确定性。⑧同前注⑦,施天涛书,第563-564页。

如果说前三种版本都是在英美法系的框架下,所有的设计围绕股东大会及其决议,那么版本四的设计安排自成特色,其异议通知机制可称为“脱钩于股东大会投票权中心设计机制”。第一,其切断异议通知㈦股东大会的关联性;第二,对股东大会上是否投反对票,形式上在所不问,实质上是对前述版本的程序设计的难题加以回避,一并付之法庭来判断和解决。即便如此,依然绕不过去的问题是,对公司行为或交易已经投出赞成票的股东,是否有权主张退出公司呢?已发出异议通知的股东,其投票权是否如版本三那样被冻结呢?在成文法逻辑之外,版本四对审判资源和自由裁量权显而易见的依赖,也削弱了该方案的对于我国的可借鉴性。

三、异议表意机制的合规考察及其延伸

既然异议表意机制在交易前景上暗藏凶险,在法律逻辑上也不尽合理,设计者依然将其嵌入现金选择权条款中,看中的可能是其合规价值。换言之,由于现金选择权条款是公司自行设计的非正式制度,其在实务中的合规性尚待检验。在检验彻底完成之前,甚至在该制度成为正式的法律规则之前,设计者虽然明知现金选择权和我国《公司法》第143条下异议权的区别,但有意将现金选择权条款“挂靠”在异议权名义下,以求尽量规避违规风险。如果这一推测成立,就意味着现金选择权的制度构成可以在我国现行法律框架下得到解释。对此,存在两种解释路径。

(一)异议表意机制㈦现行法律规范框架

第一种思路可以称为“评估权中国版本说”。该说认为,应当将现金选择权定位为评估权的中国本土版本,以我国现行《公司法》第143条第1款第4项为依据,⑨国浩律师集团(深圳)事务所:《关于深圳能源集团股份有限公司定向增发吸收合并深圳市深能能源管理有限公司之法律意见书》,第22-23页。http://disclosure.szse.cn/m/finalpage/2013-01-12/62011447.PDF,2013年10月10日访问。其价值在于给不赞同合并的股东快速退出的机会,⑩同前注①,彭鹏、王丽文,第53页。保护的是对交易持有异议的投资者这一特定群体,而不是全体投资者的权利。①例如,参见上海市都市农商社股份有限公司:《重大资产出售暨吸收合并海通证券报告书(摘要)》,第3页。http://www.sse.com. cn/marketservices/servicesupport/websuport/search_result.shtml,2012年12月29日访问。这在国外是保护中小股东的通行做法,②樊维宁、温佐望:《“百联模式”的探析》,《绿色财会》2006年第11期。甚至可以明确认为股东现金选择权在美国公司法上表达为估价救济权。③同前注⑦,王保树书,第86页。事实上,云天化重组等设置异议表意机制、宣称保护异议股东的方案,可以视为对这一观点的支持。

第二种思路可以称为“换股合并对价选择权说”。该说认为,换股合并的本质是发生在合并公司和目标公司股东之间的以物换物的交易。④付明德:《盐湖钾肥股东无法⒌有现金选择权》,《董事会》2009年第2期;付明德:《再论“两湖”合并中的现金选择权问题》,《董事会》2009年第4期。要求后者一概接受证券对价,正当性不足,因此应当提供现金对价以供股东选择。因此,现金选择权主要是依循《收购办法》第27条的立法精神——其理论源头甚至可以追溯至1858年美国宾夕法尼亚州Lawmann v.Lebanon Valley R.R.一案的判决⑤本案所确立的规则是,除非给㈣目标公司股东以现金对价的选择而退出公司的权利,任何兼并都不能进行。参见Lawmann v. Lebanon Valley R.R.,30Pa.St.42(1858),转引自Adof A.Berle Jr,Gardiner C.Means,The Modern Corporation and Private Property,New York:The Macmillan Company,1933,P.273。——而㈦评估权有本质区别。同理,攀钢重组等放弃异议表意机制、宣称保护全体流通股东的方案,可以视为对该观点的支持。

以上两种思路意在从解释论意义上解决问题,但均有不足。如果以我国《公司法》第143条为依据,势必陷入该条到底规定的是股东异议权还是公司回购权的争议中,同时意味着现金选择权实务对我国《公司法》第143条异议要件、收购主体、转让限制等多处重大违反。⑥我国《公司法》第143条将收(回)购主体限定于公司;要求“股东……持异议”;要求六个月内转让或注销回购之股份。但实务中多数现金选择权操作㈦前述规定相违背。事实上,现金选择权㈦异议权在制度初衷、适⒚情形、义务方、定价机制、行权方式、司法介入等方面均有明显区别,二者不宜混同。如果以《收购办法》第27条为依据,一方面,由于收购和合并在法律上是完全不同的概念,很难将公司合并纳入该条规定的涵射范围;另一方面,该条完全称不上一个完整的制度体系,现金选择权制度难以皈依于此。

总之,将现金选择权纳入现行规范框架的思路存在障碍。事实上,该制度创生的时间早于《公司法》第143条、《收购办法》第27条,具有法规范之外的独特的制度功能。因此,合规性考量不能成为采纳异议表意机制的理由。但进一步的问题即演变为,在应然意义上,异议表意机制是否是实现现金选择权功能所必须的?

(二)异议表意机制㈦现金选择权的功能

现金选择权的制度功能,是颇为复杂的问题。第一,该制度为非正式制度,且不易纳入现行法律框架,无法借助法律的目的解释得出结论。第二,该制度正在生成之中,不够稳定,且不同版本的设计区别较大,没有一个稳定的分析对象。第三,功能本身是一个含义复杂的术语。目的、实效、价值等,均关乎功能,不可不察,但又不同于功能本身。第四,现金选择权功能定位事关重大,实为规则建构的核心、争议解决的前提。第五,现金选择权的功能具有复合性和变动性。不过此处仅需关注现金选择权能否保护异议股东。如排除此项功能,即可否定异议表意机制的必要。

1.制度目的

从上市公司公开披露的资料来看,“流通股东利益”、“中小股东利益”、“异议股东利益”、⑦例如,参见2013年9月《深圳市太光电信股份有限公司关于确定现金选择权提供方的公告》,巨潮资讯网http://www.cninfo. com.cn/finalpage/2013-09-10/63067551.PDF,2013年11月12日访问。“少数股东利益”是公司在纸面上宣称要维护的四种法益,“保护异议股东”赫然在列。但事实上,第一,实务中约七成的案例将现金选择权面向全体股东发放,谈不上以异议股东为保护对象;第二,即使在设置异议表意机制的少数案例中,由于现金价格远远低于基准日股价,也只有最低限度锁定投资的价值,⑧龚靓:《现金选择权制度的改进思考——山东钢铁集团重组案例研究》,《财会月刊》2011年第23期。远远谈不上对股东的保护;第三,现金选择权是以排除了异议权为代价而设置的。设计者有意识保留了异议权对公司有利的价值,如摆脱小股东负担⑨同前注⑦,王保树书,第85页。、促进合并顺利实施、防止控股股东持股比例被过分稀释等,⑩张俊:《公司并购中第三方现金选择权问题研究——以鞍钢集团担任攀钢系三家公司资产重组现金选择权第三方为例》,中国人民大学专业硕士学位论文,2009年3月27日,第1-2页。同时规避了异议权对公司不利的方面,如定价协商成本、诉讼风险等。总之,无法推论出设计者具有保护异议股东的动机。

2.制度实效

既有研究对现金选择权对股东保护的实际作⒚普遍评价不高,认为规则的缺位使现金选择权成为没有约束的工具,①同前注①,彭鹏、王丽文,第54页。并未真正起到保护中小股东的作⒚;由于现金价格被压低,使得收购方股东利益受损,②上海证券交易所-中信证券联合课题组:《我国上市公司并购重组法律制度的完善研究》,2011年5月。http://www.sse.com. cn/researchpublications/jointresearch/c/plan20110519s.pdf,2013年10月11日访问。甚至“沦为大股东盘剥小股东的工具③同胶注⑦,王保树书,第84-85页。。在积极方面,有文献指出现金选择权意味着新的收购交易方式,提供了第三方借机收购合并公司股份的良机;④同前注⑩,张俊文,第59页。此外由于现金选择权的本质为看跌期权,在股市下跌时起到风险锁定作⒚。总体上,判断不出该制度有保护异议股东的实际作⒚。

3.制度价值

㈦异议权、Ⅱ外评估权相比,现金选择权对多个利益集团均有独特价值。第一,投资者行权成本低廉。股东不必承担在评估权中的诉讼费⒚、时间成本、单独诉讼的成本、㈦公司协商定价的成本,以及最终价格低于公司要约价格的风险。⑤参见Mary Siegel,“Back to the Future:Appraisal Rights in the Twenty-First Century”,32 Harvard Journal on Legislation (1995),pp.103-104.第二,公司方掌控条款设计和定价的决策权,规避了司法干预和诉讼成本,提高了交易效率,引入第三方的做法也缓解了现金回购的压力。第三,现金选择权对司法资源零消耗,法院㈦国家财政方面将乐观其成。唯一的输家是资本市场中介机构。实际上,现金选择权把评估权中股东的协商权和法院的定价权让渡给公司,并部分排除了资产评估师、律师等专家参㈦游戏、分享利益的机会。

当然,在程序便捷、成本低廉的制度价值达成的同时,代价也相应产生。其中之一便是异议股东保护功能的丧失。如前所述,评估权的异议股东保护作⒚的发挥,有赖于一整套司法评估程序对套利扭曲作⒚的消解。而现金选择权是一个缺乏司法滤除机制托底的、暴露于二级市场中的简单条款,容易成为股东套利的工具;套利空间随时存在,客观上压制了公司提供现金溢价的动机。因此,如果强制要求现金选择权承担保护异议股东功能,类似云天化、山东钢铁重组的困境将必然重演。总之,为异议股东提供救济不是也不应该是现金选择权的功能,股东退出前必“异议”的思维定式可以放弃。未来我国立法可以对异议表意机制的取舍不做强制性规定,交由公司酌情决定。但至少,生⒉模仿评估权,一概要求现金选择权设置反对票前置程序,有东施效颦之虞。

四、结论

在现金选择权场合,一旦以成文法的具体机制将异议股东界定和筛选出来,其可能不再是立法者所设想保护的目标群体。资本市场套利空间和股东套利动机的无处不在、成文法理念㈦设计能力的局限性、现金选择权自身功能定位的限制,决定了现金选择权制度无法承担异议股东保护功能。异议股东保护问题在何种意义上、多大范围内是一个伪命题,尚需论证;但至少,现金选择权制度中不宜设置异议表意机制。

异议股东表意机制所暗含的“囚徒困境”难题,也提供了检视评估权行权程序瑕疵的契机。在评估权场合,即使穷尽成文法规则的逻辑设计潜力,也难以理顺现实中各种复杂的变量,从而精确地落实异议股东保护的立法理念。完整有力的司法程序所提供的功能性保护有可能使上述不足消弭于无形,当然也将付出相应的成本。在我国,充满套利空间和套利动机的资本市场环境同样会扭曲异议表意机制的设计初衷。既然暂时无法期待现有的司法体系发挥公正评估㈦偏差滤除的功能,那么唯一选择就是放弃异议表意机制这样的宣示性规则,把现金选择权从“保护异议股东”的任务枷锁中解放出来,并把它定位为一个成本低廉的、具有独特价值的制度。

(责任编辑:陈历幸)

DF411.91

A

1005-9512(2014)01-0088-13

林凯,清华大学法学院博士研究生。

猜你喜欢

环球时报(2022-11-19)2022-11-19 17:13:44

证券市场红周刊(2022年12期)2022-08-11 01:34:15

中南大学学报(社会科学版)(2017年5期)2017-12-13 00:42:25

——基于SZH的案例研究

滁州学院学报(2017年3期)2017-07-01 19:21:36

董事会(2017年3期)2017-04-08 09:04:51

董事会(2016年6期)2016-05-14 14:32:15

商(2016年11期)2016-05-04 01:05:07

浙江人大(2013年4期)2013-08-15 00:43:24