独立董事特征对上市公司业绩影响的静态分析

2014-02-10 09:02徐资超

中国乡镇企业会计 2014年5期

徐资超

独立董事特征对上市公司业绩影响的静态分析

徐资超

本文从实证角度研究了我国上市公司独立董事特征——独立董事比例、独立董事与上市公司工作地点是否一致以及独立董事参加会议比例对公司业绩的影响。研究发现:上市公司独立董事比例以及独立董事参加会议比例与公司业绩之间不存在相关关系,独立董事居住地与工作地一致性对公司业绩有促进作用。

独立董事;公司业绩;工作地点一致性;参加会议比例

一、引言

独立董事制度为解决委托代理问题于2001年8月21日引入中国,通过同花顺的数据库调查得出,截止2013年9月,深交所和上交所上市公司共有8076个独立董事职位,约有5760人担任这些职位,中国青年报记者对上述独立董事简历进行统计后发现其中有“从政背景”的独立董事有2590个,占比44.9%。独立董事被聘用原因在于重要的人脉资源,而不是专业能力,这使这些独立董事在参与公司治理的过程中能不能发挥其应有的监督作用存在很大的疑问。

本文用实证方法来探究上市公司独立董事比例、独立董事居住地与工作地一致性以及独立董事参加会议比例对上市公司业绩的影响问题。

二、实证研究及结果分析

(一)研究假设

独立董事比例高理论上可以促进公司业绩,但由于中国上市公司普遍拥有股权集中的所有权结构,存在大股东侵占中小股东利益的问题,而大股东能否聘请有战略眼光、专业技能、能为中小股东说话的独立董事存在很大疑问。但结果得出之前,我们不妨做出正面假设H1:董事会独立董事比例越高,公司业绩越好。

独立董事居住地与工作地一致,有利于了解上市公司项目运作以及财务状况等详情,我们做出假设H2:独立董事居住地与工作地一致会促进上市公司业绩。

独立董事本人参加会议次数越多,理论上说明其更加负责,对公司的信息更清楚,更能为公司的发展献言献策。我们做出假设H3:独立董事参加会议次数越大,公司业绩越好。

(二)研究设计

1.样本选择与数据来源

本文研究对象为截止日期到2012年12月31日在沪深两地上市的(已扣除数据不全的上市公司)非金融类上市公司,剔除掉数据缺失的样本,一共观测到1516个样本,使用的数据包括公司治理数据和财务数据,皆来自于CSMAR系列数据库。所有实证研究结果全部采用stata12.0软件计算。

2.定义变量与检验模型

(1)定义解释变量和被解释变量。本文主要有三个解释变量——董事会独立性、独立董事与上市公司工作地点是否一致、独立董事开会到场比例。

董事会独立性指标(findp):董事会独立性指标=外部董事数量/董事会规模

独立董事与上市公司工作地点是否一致(place):一致为0,不一致为1。

独立董事开会到场比例(should):(独立董事应参加会议次数-缺席次数-委托参会次数)/独立董事应参加会议次数,用公司所有独立董事该数值的平均值计算。

本文被解释变量是公司业绩,使用国际上普遍采用衡量公司业绩的指标——托宾Q值(Tobin’sQ,公式中表示为tbq):(年末流通市值+非流通股份占净资产的金额+长期负债合计+短期负债合计)/年末总资产

(2)定义控制变量。影响公司业绩因素有很多,本文研究的公司治理状况仅考虑其中一部分因素,只引入以下几类控制变量:

资产负债率(dar):代表上市公司目前风险程度。

董事会规模(board):董事会人数。

董事长和总经理是否由同一人担任(chm):两者由同一人担任为0,否则为1。

股权性质(property):国有企业为0,非国有企业为1。

主营业务收入增长率(mbrg):公司业绩增长水平。

第一大股东持股比例(tlpos):代表股权集中程度。

上市公司董事会会议次数(num):上市公司董事会次数

收入规模(ly):主营业务收入的对数。

(3)模型建立。建立多元线性回归模型。

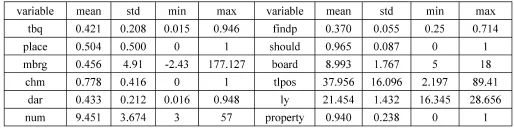

3.样本的描述性统计

由表可见,居住地与工作地一致的独立董事的公司数占总公司数50%左右。独立董事比例平均只有37%,约等于证监会规定的1/3的比例。独立董事参加会议比例占96.5%,说明大多数独立董事还是会选择亲自参加会议。

(三)实证研究

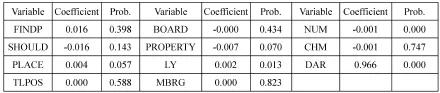

使用stata12.0进行回归得出:

可得回归方程为(保留三位小数):

(四)结果

解释变量只有findp、place和should,由上表可以推出独立董事居住地与工作地在10%上显著且与公司业绩正相关,与假设相符,而独立董事所占比例和独立董事参加会议比例与公司业绩不相关,与假设不符。

三、局限性

第一,本文使用的数据是横截面数据,未考虑政策的滞后性问题。不排除有一部分上市公司的确是为战略原因主动聘用更多独立董事,可独立董事智慧体现在决策中,而执行这些决策需要一定时间,因此独立董事发挥作用需要时间。

第二,未考虑内生性问题。根据理论推测可知,独立董事比例越高,越能提高公司业绩,而当公司因为业绩的提高意识到聘用独立董事的好处时,又会反过来继续聘用更多独立董事。如果两者之间具备很强的内生关系,则忽略反馈效应而得出不相关结论也是正常的。

[1]高雷,罗洋,张杰.独立董事制度特征与公司绩效——给予中国上市公司的实证研究.[J].经济与管理研究,2007.

[2]李汉军,张俊喜.董事会独立性和有效性的动态分析.[J].南开经济研究,2007(6).

[3]陈璐.近半独立董事有“从政背景”[N].中国青年报,2013年9月9日,第10版.

(作者单位:中南财经政法大学会计学院)

猜你喜欢

中国出版(2022年15期)2023-01-11

中国化肥信息(2022年9期)2022-11-23

中国化肥信息(2022年5期)2022-08-30

中国管理信息化(2021年23期)2021-11-22

阅读(高年级)(2020年10期)2020-12-14

小猕猴智力画刊(2018年5期)2018-05-25

财会学习(2018年11期)2018-04-28

法制博览(2018年23期)2018-01-23

企业导报(2016年19期)2016-11-05

求实(2016年4期)2016-04-14