探析C2C网商的网络融资模式

2014-02-10 09:02吴从慧

中国乡镇企业会计 2014年5期

吴从慧

探析C2C网商的网络融资模式

吴从慧

近年来随着电子商务领域的迅速发展,C2C网商也涌现出良好的发展势头,但因受资金限制,发展过程中遇到许多瓶颈。C2C网商因经营规模不大、固定资产不多而缺乏担保的抵押物,不易从银行等金融机构申贷成功。而网络融资模式作为新兴的融资形式已广泛应用于C2C网商,考虑到网络贷款的低交易成本,C2C网商在不断尝试和实践各种网络融资来解决融资难问题,整合优化C2C网商的资产流动性,增加资金的流动性和获利性。

网络融资模式;C2C网商;P2P借贷;阿里小贷

一、C2C网商的资金需求

随着电子商务企业的快速发展,C2C网商数量和业务量都已经占据网络商家的很大比重。同时,巨大的C2C电子商务成交量给C2C网商带来较大的营销成本,激烈的同行竞争要求C2C网商的资金需求量也比较大。唯有通过大量的资金助于C2C网商商品周转以及网站运营推广。所以,拥有资金支持的C2C网商就有机会来开发市场和开发主打产品。可见,C2C网商蕴含着广阔的的资金需求和融资空间。

(一)大力的营销推广

C2C网商通过网络上大量营销广告宣传来推销和推广网店及产品,吸引更多的购买者来收藏和购买。网商平台通过各途径来吸引和稳定网购顾客,比如淘宝推出的消保、旺铺和直通车等,以此来增加网店和产品的知名度来翻倍增长销售额。那么,多元化的销售渠道便成为关键。C2C网商要想成为数量众多网商中的一份子,需要投入大量资金作营销推广才能在各门户网站营销大战中站稳脚跟,才能增加网友的搜索引擎和点击率而提升销售的可能性。如果C2C网商不投入资金进行营销扩张,便在茫茫大海似的网络经济中难寻一席之地。可见,网络营销神话是靠资金编织出来的。

(二)相对稳定的存货量

C2C网商经常以快速物流而加快商品周转,提高销售量。比较于传统商家企业,C2C网商的供产销具有一定特色,可由生产商直接供货至购买者手中,但基本上达不到零库存,否则会因有限存货量而影响销售量。因为网络市场需求变化极大,直接供货操作只能减少一部分库存商品的资金占用;也可由C2C网商从生产商处购买相当数量商品,在购买者需要时寄出,这对库存商品的资金占用要求就更高了。C2C网商在促销活动中为了冲量达到惊人的销量,往往会囤存相当的商品量,这无疑对资金量都提出了很大的需求。现实经营中,每个C2C网商都会有自己一定量的积压存货、滞销货等等。C2C网商欲扩大销售,都会以大量库存作为基础,而大量存货就会对应大量的资金占用。

(三)钱与货的分离

为了增强消费者网络购物的安全性,大多数消费者会自主选择第三方支付工具,比如以支付宝来进行线上结算,即消费者网购成功后先将购买款转入支付宝,等到消费者实际收到商品后再确认支付,消费款会由支付宝自动转至C2C网商账户。这样的操作方式使C2C网商在确认定单后,先由物流发出货物,而货款由交易之初到钱货两清交易终结则需一段时间之后才可入账户,导致C2C钱与货的分离,第三方支付工具的资金滞后性延长了资金周转周期,还无形当中增加了C2C网商的资金压力,存在一定的资金风险。

(四)运营团队的成本

C2C网商运营往往借助于“五一”、“国庆”、“双十一”、“双十二”和“春节”等节假日的大型营销契机,来提升C2C网商销量和规模的快速成长。大规模的营销活动会释放出巨大的融资需求空间,在筹划节假日营销活动的时候,需要大量人力和物力的投入,从产品选样、产品采购、产品归类、产品上传平台、在线咨询服务、明确定单和包装加工等费用都离不开资金的后盾保证。稳定的融资实力是C2C网商可持续开发与维护的物资基础。

二、C2C网商融资的环境分析

(一)融资困难和瓶颈

据2012年《中国经济时报》报道,小微企业融资方式中自筹和向亲友借贷达86.7%,向银行贷款仅为31.4%。小微企业中的C2C网商融资更难,加上C2C网商具有“轻资产、高成长”、抵押物不足等特点,90%以上的C2C网商都没与银行达成融资方面合作,银行贷款的覆盖率低,唯有银行贷款成功的几个C2C网商本身就是经营良好的实体企业,以自有资产作为抵押而申贷成功,普遍存在融资难和融资渠道狭窄的情况。同时C2C网商与融资机构信息不对称。假如以传统的财务标准、信用标准去衡量C2C网商,银行等金融机构不愿提供融资支持。

(二)网络融资服务成本低

C2C网商不通过实体网点进行操作的网络融资可大量降低交易成本,同时网络实现的大数据使网络融资的边际成本趋低化。假设C2C网商向网络贷款平台与实体金融机构分别成功申请融资,C2C网商可以较低的融资服务费获得网络贷款。以INTERNETBANK的数据为例,如果C2C网商单笔申请贷款在传统银行网点和网络贷款平台服务成本分别为:1.07,0.01美元。相比于传统银行网点的信贷交易成本约2000元/笔,而当前阿里小贷的信贷交易成本平均为2.3元/笔。

(三)网络融资服务快捷

C2C网商通过在线完成网络融资手续,大大节约了交易时间,提高办事效率。传统银行线下申请贷款,从网商发出申请,放批,到放款需要几个工作日;而对于具备网络融资资格的C2C网商通过线上网络贷款平台融资,由提出融资申请到获批融资,不局限于工作时间,可以几分钟之内快速完成。据第一网贷2014年1月提供的资料,在法定工作日完成的P2P网贷为21.68%,而法定节假日、双休日为23.42%。可见,网络融资服务快捷。

三、C2C网商网络融资的主要模式

(一)P2P网贷模式

P2P网贷模式,即个人的充裕资金贷给需要资金的个人。其操作模式为:网络信贷公司提供平台,由借贷双方自由竞价,撮合成交。资金借出人获取利息收益,并承担风险;资金借入人到期偿还本金,网络信贷公司收取中介服务费。国内有拍拍贷、人人贷、宜信、红岭等多种模式。P2P网贷需要对C2C网商贷前、贷中、贷后严格审查,其中贷前、贷中显得尤为重要。P2P网贷平台目前深耕于小微金融。C2C网商利用互联网向提供借贷活动的融资服务平台P2P网贷发出贷款申请。当前网络上的互联网融资平台数目众多,C2C网商可搜索借贷产品,比较借贷成本,通过对比选择合适又实惠的信贷产品。据第一网贷提供的资料显示,2014年1月份全国P2P网贷平均综合年利率为21.98%、平均期限为5.73个月、总成交额111.43亿元。可见,P2P网贷为C2C网商开拓了更加宽泛的信贷来源。

P2P网贷模式操作流程图

(二)阿里小贷(信用贷款)模式

C2C网商所在的电子商务平台自身提供资金:淘宝上C2C网商所在的平台阿里巴巴成立小额贷款公司--阿里小贷。阿里小贷产品有面向B2B(企业对企业)的阿里贷款、面对B2C(企业对个人)、C2C(个人对个人)的淘宝贷款,其中C2C的淘宝贷款具体包括淘宝订单贷款和淘宝信用贷款。贷款申请人须为实际经营人,可以直接登录阿里信用贷款的首页,提请贷款申请表,并提供C2C网店资金的银行流水、经过实名认证的个人支付宝账户及银行借记卡卡号、信用报告授权查询委托书。随后,工作人员会和申请人网上视频对话,进行面对面的调查和审核,通过之后即可放贷。从申请到审批完毕,一般为2-3个工作日,申请人获贷最快的只需2天。这些部分贷款产品支持随借随还。比如淘宝订单贷款,如果交易成功后,系统会自动扣除相应交易额进行还贷,以便节约C2C网商贷款的利息,并可加速阿里小贷的资金周转率。

阿里小贷模式操作流程

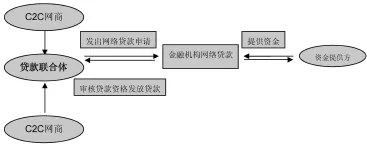

(三)基于贷款联合体的网络贷款模式

由三家或三家以上的C2C网商通过第三方电子商务网站发起并建立贷款联合体,签署贷款联合担保合约,并以贷款联合体之名共同向金融机构申请网络贷款,各C2C网商之间贷款风险自担。网络联保贷款是无抵押、无担保的,银行等金融机构及第三方平台通过电子商务网络及时对整个C2C网商支用贷款和偿还贷款的过程进行全程控制。当联合体中有任意一家C2C网商无法归还贷款,联合体其他C2C网商就需要共同替他偿还所有贷款本息。

基于网络联保的网络贷款模式操作流程

四、C2C网商网络融资的收益与风险分析

(一)收益分析

利用财务理论中的财务标杆作用,C2C网商通过适当的网络融资进行负债经营会获得相当收益。网络贷款服务交易费用低,即融资的低成本投入带来网商经营的高收益。创新的网络贷款模式层出不穷,让C2C网商有更安全、更有效的融资机会,实现C2C网商的可持续发展。C2C网商的成功网络融资会带来更多的资金进入广告、商品推荐环节,对应会增大C2C网商提升收入的机会,日后依据成交金额直接收取费用的收入也会越来越多。

(二)风险分析

信用风险。由于C2C网商不具备第三方抵押、担保或保险而导致信息存在“内部化、不透明、不规范”等情况,当申请网络贷款时因存在信息不对称风险引起贷款申请不利。比如,一个经营历史不长的C2C网商缺乏相关交易记录和交易信用,无法从P2P网贷和阿里小贷处获得借款,缺乏网络联保也不易从金融机构网络贷款获得所需资金。借款人也面临着和消费者信贷同样的典型风险,如不公平借贷和催收方式。目前我国P2P行业尚未建立专门的管理和监管机构。有些不法分子会挂着P2P网贷这个幌子从事非法活动,像淘金贷线上运营不足一周就消失了,众贷网运行四周就关门了。这也给C2C网商贷款带来了不确定性。

市场风险。市场变化无穷的情况会给C2C网商带来不可预测的利息风险。主流市场利息的提高会增加C2C网商的借贷成本,从而影响C2C网商的收益。C2C网商自身不健康的经营状况影响申请网络贷款,或因无担保、担保物不足、担保物不易评估而贷款无门。

项目成果:

此文为2013年浙江省教育厅科研项目《C2C网商发展阶段的融资策略研究》的阶段性成果,编号:Y201330163。

[1]沈亚青.基于B2C电子商务的供应链融资模式探析,经济师,2014年第2期.

[2]傅赞.电子商务发展与融资模式创新探讨—以义乌为例,浙江金融,2011年11月.

[3]李卫姣,马汉武.基于B2B的供应链融资模式研究,科技与管理,2011年第4期.

[4]刘英,罗明雄.互联网金融模式及风险监管思考,中国市场,2013年第43期.

(作者单位:浙江商业职业技术学院)

猜你喜欢

电脑报(2022年16期)2022-05-06

中国外汇(2019年10期)2019-08-27

商周刊(2017年17期)2017-09-08

商周刊(2017年17期)2017-09-08

中国经济周刊(2015年33期)2015-09-10

决策探索(2015年17期)2015-09-10

金融与经济(2015年10期)2015-05-11

中国经济信息(2015年5期)2015-03-23

商业会计(2014年7期)2014-09-19

现代营销·经营版(2007年4期)2007-05-14