我国P2P网贷的发展现状及问题研究

2014-02-03 22:58黎娜

商 2014年38期

黎娜

摘 要:P2P网贷是一种依托于网络形成的新型金融服务模式,性质上属于小额民间借贷。P2P网贷操作的方式灵活、手续简便,为个人提供了新的融资渠道和融资便利,是现有银行体系的有益补充。近几年来,我国P2P网贷发展迅猛,但由于P2P网贷在我国的发展还属于初级阶段,因此其发展面临个人信用体系不健全、相关法律法规缺失和行业自律性较差等问题。

关键词:中国;P2P;网贷;发展;问题;研究

P2P网贷( Peer-to-Peer lending,简称P2P),意为“网络贷款”、“网贷”、“人人贷”,是指个人通过网络平台相互借贷,贷款人在P2P网站上发布贷款需求,投资方通过网站将资金借给贷款人。P2P网贷是互联网金融的一个重要分支,是大数据时代的最新产物。

一、 我国P2P网贷发展迅猛

刚刚过去的2014年是P2P网贷行业迅猛发展的一年。据网贷之家统计,截至2014年11月,统计到的网贷企业数量超过1500家,行业交易额突破3000亿,投资人增长到80万的数量级,有利网、翼龙贷、积木盒子等一线平台受到风投的青睐。P2P网贷发展如此迅猛,其原因如下:

1. 行业门槛低。归商务部归口管理的电子商务类公司,只要满足基本的工商局注册条件,就可以开办一家P2P网贷公司,而且花几百块钱就可以复制一份网站的源代码,这令众多民营资本得以轻易进入。

2. 法律和监管缺失。游走于金融服务和信息提供商之间的P2P 平台,目前尚无一套法律法规对其解释、说明、管理和限制,大家都在同一条起跑线上。由于无人监管,往往会有丰厚的投资回报和发展计划,民营资本又一次涉险而上,对觊觎已久的金融间接领域发起冲锋。

3. 资金借出者的需要。中国的银行利率远低于实际通胀率,这令很多手里有闲置资金的人们越来越不满足于低风险、低收益的银行存款。在经历股票、贵金属、理财产品等投资失败和机会错失之后,民众正在尝试收益率平均在12%左右的这一民间借贷投资方式。

4. 资金借入者的渴求。中国广大的小微企业和民众个人,不是银行的座上宾。在饱受银行冷遇和民间高利贷盘剥之后,资金借入者也在寻找新的资金渠道。P2P网贷刚好满足了他们这一需求。平时有急用的民众不用去跪求亲友,发布一个标的,少则一天,多则一周,就可以拿到钱。

5. 互联网的病毒式传播。互联网的魅力在于它是无限的,这让传统金融行业欲搭上互联网这一神器,在时间和空间上寻求更廣阔的天地。网贷和淘宝网等电商有着相似之处,广大投资人在寻求下一个类似电商的盈利模式时,纷纷把目光投向了P2P网贷。

二、 我国P2P网贷经营模式

1. 无担保线上模式。在该模式下,网贷公司仅仅扮演网络中介的角色,主要负责制订交易规则和提供网络服务平台并收取服务费。交易过程采用竞标运作的模式,即借款人在设定借款金额、利率、期限等条件后发布相关资金需求信息,出借方针对借款人的需求条件参与利率竞标,如果投标条件达到借款需求则进入实质借贷程序。在该模式下,网贷公司不承担任何责任,交易风险由出借人和借款人自行承担。

2. 有担保线上模式。在此种模式下,网贷公司扮演了借贷利率制定人、债务担保人、债权转移人等多重角色。交易不是通过竞标的方式产生,而是由网贷公司在所有登记的申请人中挑选出匹配的借款人,然后根据借款人的信用审核情况确定相应档次的利率水平。在交易过程中,网贷公司在收取一定担保费的前提下,对出借人的资金提供担保,如果出现借款不能按时偿付的情况,网贷公司承诺赔付借贷资金。

3. 线下模式。在这种模式下,网络只是一种宣传渠道,网贷公司的经营重点是拓展线下业务,联系出资人和借款人到公司面谈业务。以宜信为例,借款人在线下见面交流,并审核借款人当面提交的各种证明原件以确保其真实性和有效性。资金交易采用“线下债权转让模式”,即宜信第三方账户人作为出借人先行放款给借款人,然后第三方账户人再将债权分拆,通过理财产品方式线下转让给出借方。

三、我国P2P网贷存在的问题

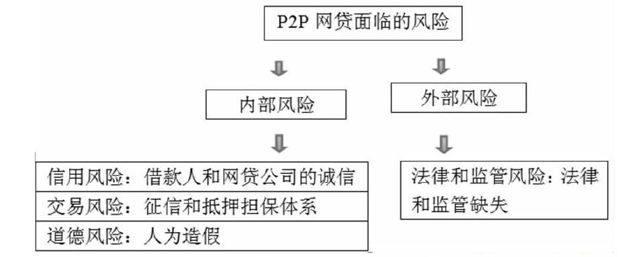

P2P网贷行业爆炸式增长的同时,坏账、逾期、跑路等事件层出不穷,对行业信誉造成了沉重的打击,严重影响了行业发展。P2P网贷作为新生事物缺乏规范和监管, 其中蕴含着巨大的风险。

1.内部风险

a. 信用风险

(1) 借款人信用风险。借款人信用信息识别问题。目前,与传统借贷的现场信用评价比,P2P网贷平台在开展借贷业务时,其信用评价模式具有明显的缺陷。因为借款人通过网络渠道提交的相关资料很容易造假,由此对借款人进行信用评价具有明显的误导性。

借款用途真实性辨别。虽然网贷平台要求借款人保证资金真实使用情况与借款申请所登记的用途相一致,并且也会依据专门程序审核借款用途,但在实际操作过程中却存在很大难度。如果借款人借入资金后进行高风险投资活动,借款违约概率增大,很容易产生信用风险。

借款抵押担保问题。P2P网贷平台中,多数借贷没有要求借款人提供抵押担保,从而缺乏对借款人的有效制约。

(2) 网贷公司潜在的风险。沉淀资金安全性差。P2P 网贷平台在运营过程中会沉淀数额巨大的在途资金,而且目前中间资金账户基本处于监管真空状态,网贷平台掌握资金的调配权。如果网贷公司内控机制不完善,就会存在出借人资金被恶意挪用的风险。

网贷业务领域的可控性差。有一些P2P网贷平台的业务脱离了个人小额信贷的领域,而开展风险相对较大的小企业贷款,以P2P网贷现有信贷服务模式和管理技术,明显无法控制此类信贷风险。

线上业务量少。一些P2P网贷公司的线上业务发展迟缓,因此开始寻求转型,转向线下业务。在线下,网贷公司大力发展销售队伍和信贷员队伍。此种业务模式逐渐脱离了P2P网贷的本质,具有更多传统民间借贷的特征,极易发生融资失控现象。

④ 自身特点导致的风险性大。P2P网贷交易的快速、频繁和虚拟性等特点,在缺乏强制性信息披露的情况下,很容易导致风险集聚和突然爆发。

b. 交易风险。目前,互联网金融并没有建立征信体系,而且大部分P2P网贷公司不做抵押担保,识别风险的主要方式是通过积攒的用户历史交易和行为的大量数据进行分析、辨别。同时,一些P2P网贷公司的创业者没有金融经验,在经营过程中,风控手段不能有效而落实,一旦发生风险,其后果不堪设想。

c. 道德风险。一些新建网贷平台为冲量采取“秒标”和“天标”,就是借入者的借入期限用秒和天来计,利率很高。还有“拆标”,就是平台自己购入一个期限较长、利率较高的标的,然后分拆成期限较短的几个标,利率放低,放在网上,可以吃到差价。更有甚者,平台给自己放款,用款,做假标的。这些做法都会使P2P网贷平台积聚风险,对稳健发展不利。

2.外部风险

法律和监管缺失

目前,国内关于P2P 网贷的相关立法还不健全,并且P2P网贷还没有具体的监管部门,属于无准入门槛、无行业标准、无监管机构的“三无”行业。现在,只有工商管理部门根据《公司登记管理条例》的规定对其进行注册管理,通信管理部门根据《互联网信息服务管理办法》和《互联网站管理工作细则》的规定对其进行备案管理。各家网贷公司的管理模式也是风险自控,容易引发诸多问题。P2P网贷平台贷款人的合法权益得不到有效保护,严重影响了整个行业的长期发展。(作者单位:中国人民大学财政金融学院)

参考文献:

[1] 孙坚,蒋平,龚锋.美国人人贷行业中的信用风险管理[J].中国征信,2013(9):36 -38.

[2] 马运全.P2P网络借贷的发展、风险与行为矫正[J].新金融,2012(2):46-47.

[3] 吴晓光、曹一,2011.论加强P2P网络借贷平台的监管[J].南方金融,(4):32-35.

猜你喜欢

中国外汇(2019年10期)2019-08-27

商周刊(2017年17期)2017-09-08

商周刊(2017年17期)2017-09-08

三联生活周刊(2016年36期)2016-09-02

环球时报(2016-07-15)2016-07-15

环球时报(2016-03-09)2016-03-09

南方周末(2015-05-07)2015-05-07

中国经济信息(2015年5期)2015-03-23