作业成本法在企业中的具体应用

2014-02-03 20:27王萱

商 2014年38期

王萱

摘 要:作业成本法的基本思想是作业消耗资源,产品(服务)消耗作业,作业执行的结果是产生了产品或服务。传统作业成本法下,简单地采用项目检查次数或是收入比例作为成本分配标准,容易导致部分成本分配比例过高,最终的单位成本偏低,以致可能导致成本的扭曲。

关键词:作业成本法;成本动因;医院成本管理;作业链

一、作业成本法基本概念

作业成本法的基本思想是作业消耗资源,产品(服务)消耗作业,作业执行的结果是产生了产品或服务。通过资源动因,先将资源分配给作业,再根据作业动因将成本最终分配给产品的过程。

二、具体应用

研究对象介绍

**眼科医院是我国最大的眼科类医院之一,是中国第一家上市的医疗机构,总部在**省**市,在全国拥有45家专业的眼科医院。**眼科医院医治致力于吸收国际现今的眼科技术与管理方法,用专业规模科学武装自己,作为联合国的内外战略合作伙伴,该公司共同促进中国眼科事业的发展。

应用传统方法计算医院总成本

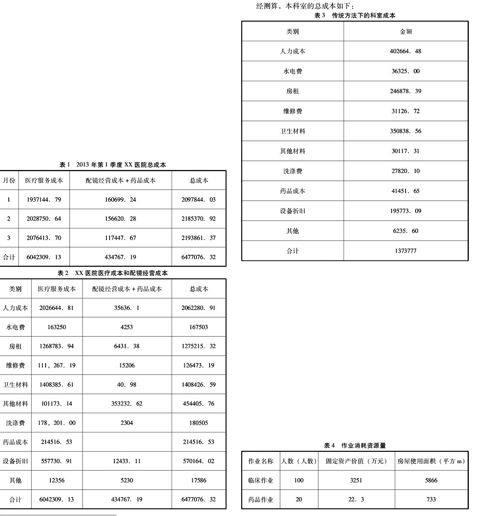

从核算的角度,各个科室的成本可以分为两类,即直接成本与间接成本。以下是2013年1-3月XX医院从财务数据得到总成本,所有间接费用均已分摊进来,其中辅助科室的成本按收入比例分摊,管理费用按人员比例分摊,市场部分成本按效益以及对应科室分摊。

应用传统方法计算具体医疗服务项目成本可得到每台每例的单位成本为2453.6元。

应用作业成本法计算医院总成本

(一)定义作业

作业消耗一定资源,作业的确定要考虑科室的业务流程,将医院作业划分为主要作業和次要作业。主要作业主要包括:临床类作业、医技类作业、药品和配镜经营作业。次要作业主要包括医院行政后勤科室和医疗辅助科室工作,将同质成本动因归为一个作业。

(二)建立资源库

通过医院财务处提供的2013年第一季度会计报表所获得的医院 ,2013年1-3 月总资源费用为6477076.32元。

(三)分析资源动因

其他资源库按照不同的、相应的资源动因分配到各作业。作业资源库和资源动因:人力成本、药品费、材料费、水电费,洗涤费,设备折旧,房租,其他费用。

(四)按资源动因,将资源分配进作业

调查各类作业的资源动因的消耗量,其中包括各作业的职工人数、设备价值、房屋使用面积、工资等直接费用。

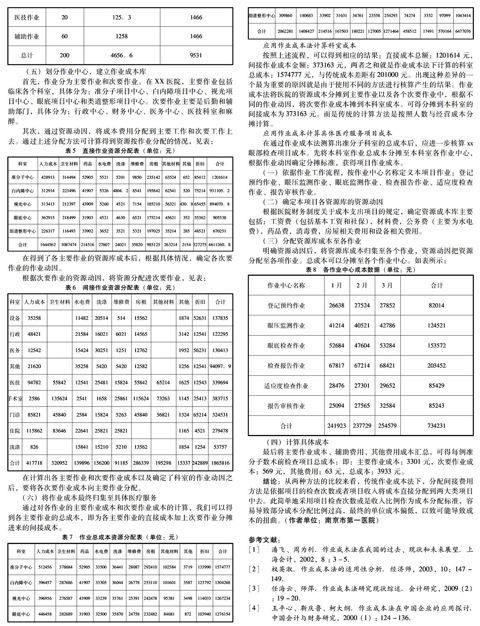

(五)划分作业中心,建立作业成本库

首先,作业分为主要作业和次要作业。在XX医院,主要作业包括临床各个科室,具体分为:准分子项目中心、白内障项目中心、视光项目中心、眼底项目中心和类道整形项目中心。次要作业主要是后勤和辅助部门,具体分为:行政中心、财务中心、医务中心、医技科室和麻醉。

其次,通过资源动因,将成本费用分配到主要工作和次要工作上去。通过上述分配方法可计算得到资源按作业分配的情况,见表:

在计算出各主要作业和次要作业成本以及确定了科室的作业动因之后,要将各次要作业成本向主要作业分配。

(六)将作业成本最终归集至具体医疗服务

通过对各作业的主要作业成本和次要作业成本的计算,我们可以得到各主要作业的总成本,即为各主要作业的直接成本加上次要作业分摊进来的间接成本。

应用作业成本法计算科室成本

按照上述流程,可以得到相应的结果:直接成本总额:1201614元,间接作业成本金额:373163元,两者之和就是作业成本法下计算的科室总成本:1574777元,与传统成本差距有201000元。出现这种差异的一个最为重要的原因就是由于使用不同的方法进行核算产生的结果。作业成本法将医院的资源成本分摊到主要作业以及各个次要作业中,根据不同的作业动因,将次要作业成本摊到本科室成本。可得分摊到本科室的间接成本为373163元。而是传统的计算方法是按照人数与经营成本分摊计算。

应用作业成本计算具体医疗服务项目成本

在通过作业成本法测算出准分子科室的总成本后,应进一步核算xx眼部检查项目成本。先将本科室作业总成本分摊至本科室各作业中心,根据作业动因确定分摊标准,获得项目作业成本。

(一)依据作业工作流程,按作业中心名称定义本项目作业:登记预约作业、眼压监测作业、眼底监测作业、检查报告作业、适应度检查作业、报告审核作业。

(二)确定本项目各资源库的资源动因

根据医院财务制度关于成本支出项目的规定,确定资源成本库主要包括:工资费(包括基本工资和社保),材料费,公务费(主要为水电费),药品费,消毒费,房屋相关费用和设备相关费用。

(三)分配资源库成本至各作业

明确资源动因后,将资源库成本归集至各个作业,资源动因把资源分配至各项作业。总成本可以分摊至各个作业中心。如表所示:

(四)计算具体成本

最后将主要作业成本、辅助费用、其他费用成本汇总,可得每例准分子数术前检查项目总成本:即:主要作业成本:3301元,次要作业成本:569元,其他费用:63元,总成本:3933元。

结论:从两种方法的比较来看,传统作业成本法下,分配间接费用方法是依据项目的检查次数或者项目收入将成本直接分配到两大类项目中去。此简单地采用项目检查次数或是收入比例作为成本分配标准,容易导致部分成本分配比例过高,最终的单位成本偏低,以致可能导致成本的扭曲。(作者单位:南京市第一医院)

参考文献:

[1] 潘飞、周为利.作业成木法在我国的过去、现状和未来展望.上海会计,2002,8 : 3-5.

[2] 权英淑.作业成本法的适用性分析.经济师,2003,10:147-149.

[3] 任海云、师萍.作业成本法研究现状综述.会计研究,2009 (2) : 19-20.

[4] 王平心、靳庆鲁、柯大纲.作业成本法在中国企业的应用探讨.中国会计与财务研究,2000 (1) : 124-136.

猜你喜欢

经营者(2016年20期)2017-03-01

现代商贸工业(2016年17期)2017-02-15

对外经贸(2016年11期)2017-01-12

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21

商业会计(2016年15期)2016-10-21

中国市场(2016年36期)2016-10-19

会计之友(2016年4期)2016-03-10

商业会计(2016年2期)2016-02-18