企业涉外税收筹划探讨

2014-01-22 05:07武汉钢铁集团公司经营财务部囯网辽宁省电力有限公司鞍山供电公司李亚书

财政监督 2014年32期

●武汉钢铁(集团)公司经营财务部 付 玮 囯网辽宁省电力有限公司鞍山供电公司 李亚书

近年来,随着我国企业海外投资业务的日益扩张,国际税务风险也日益增加。中国企业在境外投资设立子公司,其投资形式的选择、融资安排等均会对母公司和子公司的税务状况产生重大影响。境外投资涉及的涉外税务问题十分复杂。面对日趋发展完善的市场经济和竞争激烈的外部环境,针对新的税收政策,应该如何防范涉税风险,合法节税,是一个迫切和重要的问题。

一、企业应避免成为常设机构

绝大多数实行地域税收管辖权的国家对非居民(或非公民)企业,都以其是否在本国境内设有常设机构作为判定其所得是否来源于本国境内,进而决定是否行使课税权的标准。避免成为常设机构,也就随之避免了在该非居住国的纳税义务,特别是当非居住国税率高于居住国税率时,这一点显得更为重要。其税收筹划的关键点在于使其不满足常设机构的构成要件或适用某些特别规定,可从以下两个方面入手:

第一,尽可能成为事实上的非常设机构。随着技术水平的提高和生产周期的缩短,相当一些企业可以不设常设机构而在政府规定的免税期间内完成其经营活动。例如,对于建筑工程或安装工程项目,很多税收协定分别按照持续时间12 个月以上和6 个月以上来判定其已构成常设机构。企业如果可以尽量缩短工程周期,设法在到达规定期限前完工撤出,从而避免成为常设机构,免于缴纳非居住国的所得税。

第二,寻求不在常设机构之列的经营形式。对于事实上的常设机构,通过进行一些替代性的活动而回避非居住国行使的地域税收管辖权。这主要可以利用我国与美国、加拿大、韩国、澳大利亚、新加坡等国签订的税收协定中不被视为常设机构的条款。

二、子公司与分公司的设立

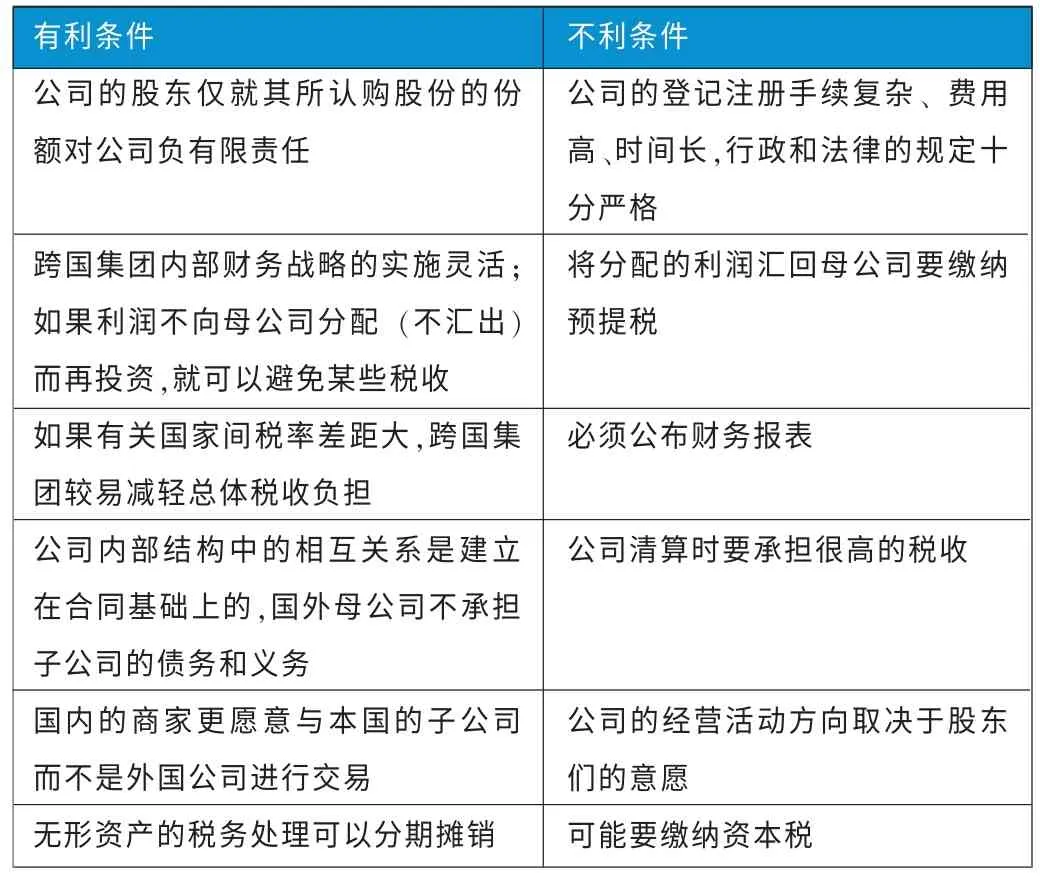

(一)境外分公司的税收待遇。从税收的角度分析,首先,分公司应就自己的利润向所在国缴纳所得税和财产税、资本税、增值税及其他各种地方税;其次,分公司的税后利润被汇回总公司所在国,并入总公司利润后,还要向居住国缴纳所得税。为了避免在这种情况下出现双重征税,居住国一般允许总公司就总利润纳税时抵免其分公司已在国外缴纳的税款。建立分公司的利弊如表1所示:

表1 建立境外分公司的有利条件和不利条件

(二)境外子公司的税收待遇。境外子公司的主要特点是其资产及相应的业务独立于母公司。子公司作为外国的居民公司,应缴纳当地的所有税收。只要子公司不将其所得汇回母公司,就能避免母公司居住国对其所得征税。为了免除对母公司和子公司的双重征税,很多国家包括我国的对外税收协定都规定:如果母公司拥有子公司的股份不少于10%,允许抵免母子公司之间股息收益的已交税额,即间接抵免法。与分公司相同,在计算子公司的应纳税所得时,可以扣除支付给母公司的管理费部分,但境外子公司的亏损不能冲抵母公司的利润,母公司也不承担子公司的义务。建立子公司的利弊如表2所示:

表2 建立境外子公司的有利条件和不利条件

由上述分析可知,一般而言,分公司最大的优点在于其亏损可以冲抵总机构的全球利润,而子公司的最大优点在于便于转让定价。分公司与子公司的选择主要取决于企业所处的发展阶段。一般来说,国外投资的初始阶段往往出现亏损,因此宜设立分公司,可以冲减总公司的利润,少缴所得税。随着整个集团或下属公司的业务发展和盈亏情况的变化,需全面考量子公司的优缺点、是否有税收优惠、是否需要缴纳财产转移税等情况,对下属分支机构进行调整,以获取更多的税收收益。一般来说,当企业处于盈利期时,当东道国所得税税率高于居住国税率时,采用分公司形式会提高实际税率;当东道国税率较低时,不影响实际税率。当境外税率低于母公司居住国税率时,集团整体实际税率会有所下降;但当子公司所在国税率高于母公司居住国税率时,实际税率会上升。即当东道国税率较低时,采用子公司形式可以得到更多的税收收益;当东道国税率较高时,除非子公司税后利润不分配,否则宜设立分公司。

此外,由于一些低税国可能对具有独立法人资格的投资者的利润不征税或只征收较低的税,并和其他国家广泛签订税收协定,对分配的税后利润(即股息红利)不征或少征预提税。跨国公司可以在这些低税国建立子公司,用以转移利润。这样既可以避免在分公司条件下被居住国补征不足限额部分的税款,又可以利用母公司所在国的税法规定,通过暂时不汇回股息,以取得延缓纳税的好处。

三、直接控股和间接控股方式的选择

中国企业在境外是直接投资设立子公司,还是通过中间控股公司间接投资设立子公司,会对投资项目的现金流、整体税负和回报率产生重大影响。

(一)东道国的税务规定。在控股投资架构的税收筹划中,非常关注如何降低东道国对股利汇出及股权转让所得的预提所得税税负。目前,大部分国家对外商投资企业除了征收企业所得税以外,还对税后利润汇回征税(通常征收预提所得税,但某些国家会征收其他形式的税收)。例如,美国公司向境外母公司汇出股利时,在没有税收协定保护的情况下,需要缴纳30%的预提所得税。另外,当外国投资者转让子公司股权时,部分国家还会对该股权转让所得征收预提所得税。例如,澳大利亚对境外投资者转让澳大利亚不动产公司股权所取得的资本利得,征收30%的预提所得税。

(二)母国的税务规定。如果中国企业直接投资设立境外子公司,那么中国作为母国,按照《企业所得税法》的规定,中国企业作为居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税,居民企业来源于中国境外的应税所得已在境外缴纳的所得税税额可以从其当期应纳税额中抵免。

中国企业从境外子公司取得的股利所得,需要按照25%的税率缴纳企业所得税;中国企业转让境外子公司取得的转让收益,也需要按照25%的税率缴纳企业所得税。

如果中国企业通过第三地的中间控股公司间接投资设立境外子公司,则需要研究第三地的税务规定。有些国家或地区对来源于境外的股利所得或股权转让收益并不征税,例如新加坡和中国香港,这就为国际税务筹划提供了更多的选择。

(三)直接控股架构。采取直接控股架构,在未来转让境外子公司股权时,会导致东道国针对资本利得的预提所得税和中国的企业所得税。境外子公司的股利汇回,在东道国承担的预提所得税取决于东道国与中国之间的税收协定的规定。如果东道国与中国之间未签订双边税收协定,或者尽管签订了税收协定,但是东道国的税率已经高于中国的企业所得税税率,都会导致股利的整体税负较高。

(四)间接控股架构。如果采用间接控股架构,将中间控股公司设在与东道国有税收协定的国家或地区,不仅可以降低股利分配的预提所得税税率,而且在未来转让时由中间控股公司向境外投资者转让股权,可以达到实际转让被投资企业股权的目的,有可能避免投资东道国针对股权转让资本利得的预提所得税。

如果将一家中间控股公司设立在与最终投资国签订有税收协定的国家或地区,可以降低股利或股权投资所得的税负。一般而言,选择设立境外中间控股公司的地点时需要考虑以下因素:第一,无税或低税率国家,或者虽是中等和高税率但对离岸控股公司有特殊税收优惠政策的国家;第二,无外汇管制;第三,具有明确且实施有效的法律制度;第四,设立公司的手续简便;第五,与其他国家有广泛的双边税收协定网络。■

1.王一舒、王卫星、何国民、王国光.2013.关于企业海外并购税收风险指标体系及评估模型的构建[J].税务研究,11。

2.王丹、刘洪生、徐静.2005.加入招商引资行为的税收竞争模型[J].世界经济,1。

3.赵景文、许育瑜.2012.两税合并、税收筹划与盈余管理方式选择[J].财经研究,1。

猜你喜欢

现代企业文化·理论版(2020年19期)2020-11-09

合作经济与科技(2018年14期)2018-06-08

财经界·下旬刊(2018年4期)2018-05-31

消费导刊(2018年8期)2018-05-25

中国自行车(2017年5期)2017-06-24

法制与社会(2017年9期)2017-04-18

商场现代化(2016年4期)2016-04-08

新疆大学学报(哲学社会科学版)(2015年5期)2015-10-12

审计与理财(2014年3期)2014-06-27

中小企业管理与科技·下旬刊(2009年9期)2009-03-08

- 财政监督的其它文章

- 论信息化对财务管理模式发展的影响