基于层次分析法煤炭上市公司财务风险综合评价

2014-01-18 07:54栾宜童

太原城市职业技术学院学报 2014年1期

苗 燕,栾宜童

(1.皖北煤电集团万锦置业公司,安徽 宿州 234000;2.安徽农业大学经济管理学院,安徽 合肥 230036)

财务风险是指公司财务结构不合理、融资不当使公司可能丧失偿债能力而导致投资者预期收益下降的风险。财务风险是企业财务管理过程中必须面对的一个现实问题,是企业追求利润最大化过程中不可避免的。财务风险管理有助于企业加速资金周转,保证资金安全增值,增加企业决策的时效性、科学性,为企业提高效益、实现经营发展目标发挥重要作用。并且作为企业风险管理的重要部分,财务风险对企业价值评估、企业的长远发展也有重要意义。

一、财务风险评价指标体系的构建

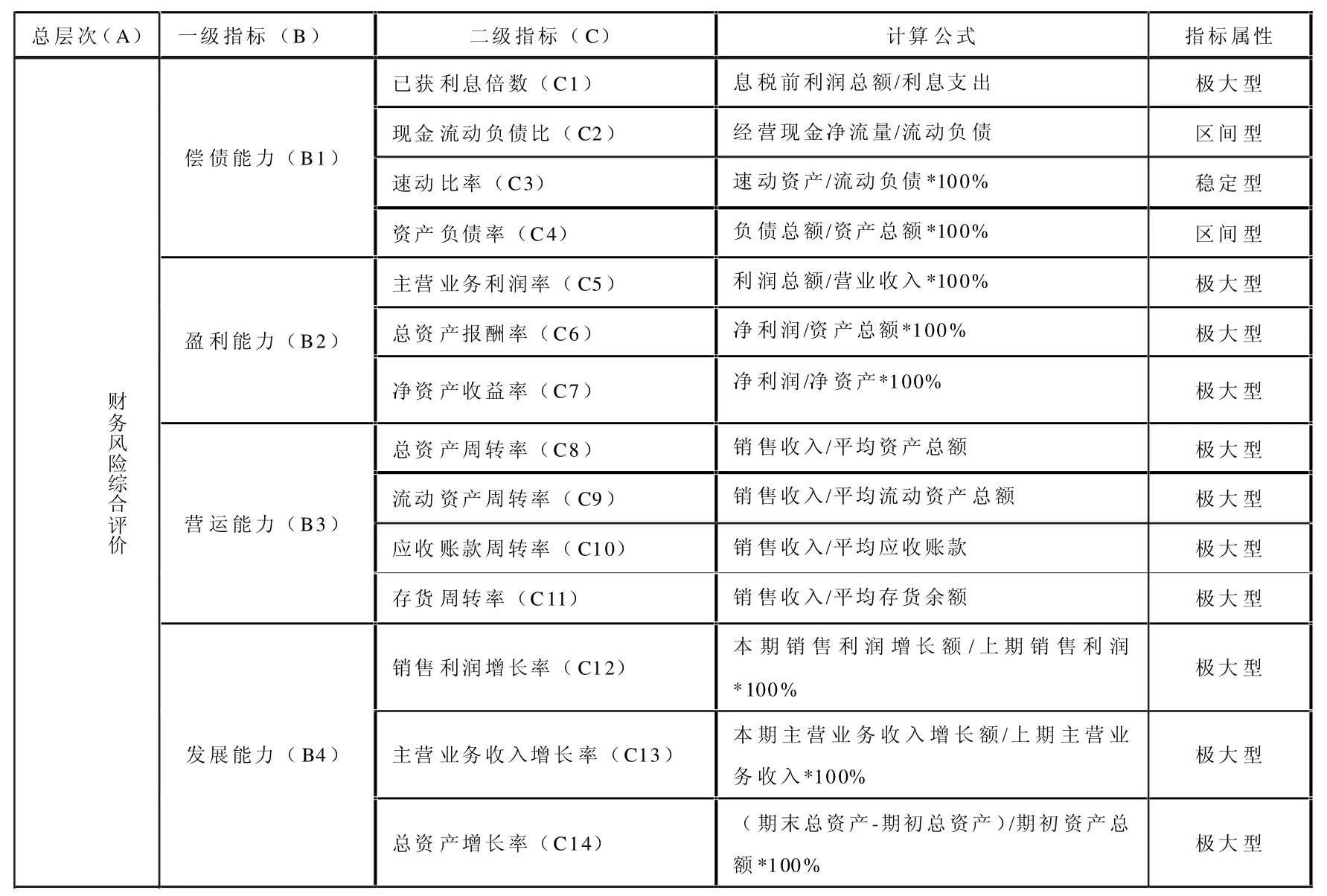

财务风险指标体系的构建是财务风险评价的基础。论文参考《国有资本金绩效评价指体系》,并结合煤炭上市公司自身特点,构建了反映公司营运能力、发展能力、偿债能力和盈利能力的财务指标体系,并根据单项指标本身的特点分为极大型指标、稳定型指标量和区间型指标三种类型。极大型变量是数值越大越好的变量,例如销售利润率、净资产收益率等;稳定型变量是指标数值在某一点最好的变量,例如速动比率;区间型变量是指标数值在某一区间内最好的指标,例如资产负债率、现金流动负债比率等。(见附表1)

二、财务风险综合评价

(一)指标权重的确定

论文拟采用层次分析法(Analytic Hierarchy Process简称AHP)确定各项指标的权重。其基本步骤是:

首先,建立层次结构模型。根据问题的性质和要达到的总目标,将问题分解为不同组成因素,并按照因素间的相互关联影响以及隶属关系,将各个因素按不同层次聚集组合,形成一个多层次的分析结构模型。

其次,在各层元素中进行两两比较,构造比较判断矩阵。判断矩阵表示运用1-9标度方法。

再次,进行层次单排序及一致性检验。当随机一致性比率 <0.10时,可以认为层次单排序的结构有满意的一致性,否则需要调整判断矩阵的元素取值。

最后,层次总排序。计算各层次元素对系统目标的合成权重,进行总排序,以确定结构模型中最底层各个元素在总目标中的重要程度。

依据该方法确定的一级指标和二级指标权重。

(二)评价指标功效系数的计算

1.极大型指标处理

极大型指标满意值(S)的来源为2010、2011、2012年企业绩效评价标准值中煤炭行业全行业良好值再平均得到,百分比指标的不允许值(F)为0,周转率指标的不允许值(F)为三年的最低值(处理结果见附表2)。

2.稳定型指标处理

稳定型指标的满意值(S)同样是由2010、2011、2012年企业绩效评价标准值中煤炭行业全行业的良好值计算平均值得到的,而不允许值下限(FD)和不允许值上限(FU)为这三年间的最小和最大值(处理结果见表1)。

表1 稳定性指标处理结果

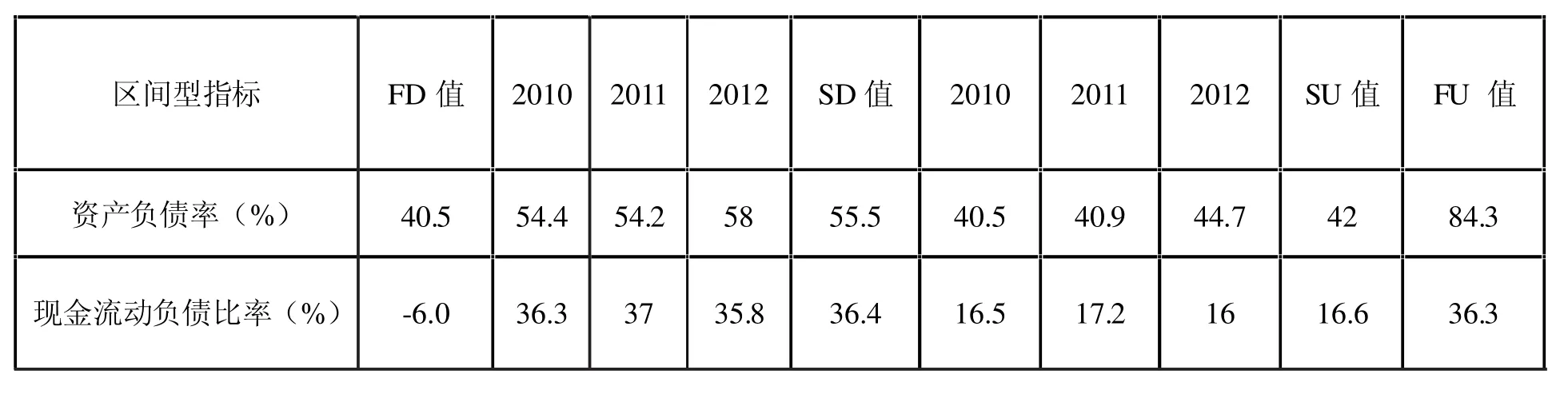

3.区间型指标处理

区间型指标中,资产负债率的满意值下限(SD)是由2010、2011、2012年企业绩效评价标准值中煤炭行业全行业的平均值再计算平均值得到的,满意值上限(SU)是由三年全行业优秀值计算平均值得到的,而现金流动负债比率的满意值下限和上限与资产负债率的计算方法恰好相反。不允许值上限(FU)和不允许值下限(FD)则为这三年间的最大和最小值(处理结果见附表3)。

根据功效系数法,在每个评价指标的满意值(或其上、下限)和不允许值(或其上、下限),再按照公式(1)-(3)计算各指标的单项功效系数。

(三)财务风险综合评价

根据上述各项指标的权重及其功效系数,最终可以按以下公式计算出各公司财务风险综合得分:

式中Wi:各指标的权重;Ri:各指标功效系数。并依据附表4判断该公司当前财务风险状况处理结果(见附表4)

附表1 财务风险评价指标体系

附表2 极大型指标处理结果

附表3 区间型指标处理结果

附表4 财务风险评语集划分

附表5 上市公司财务风险评价结果

三、实例研究

论文选取安徽省某煤炭工业上市公司为研究样本,根据其2012年度报表,结合上述方法对该上市公司2012年财务风险状况进行综合评价(结果如附表5所示)。

该上市公司财务风险综合评分为85分,根据评语集划分,当前财务风险状况为较低风险。从附表5来看各指标的得分情况,偿债能力得分最高,为96分,其中已获利息倍数、现金流动负债比、资产负债率分别衡量企业的短期偿债能力和长期偿债能力,得分均为100分,说明企业有很强的偿债能力;其次为营运能力,为95分,各评价指标得分普遍较高,说明企业运转良好;再次是盈利能力,最终得分为82分,说明企业净资产有较强的盈利能力;而企业发展能力得分较低,仅为20分,主要因为2012年企业销售利润有大幅度下滑,同比下降34.2814%,并且企业主营业务收入增长率和总资产增长率相对来说并不突出。

[1]吴世农,卢贤义.我国上市公司财务困境的预测模型研究[J].经济研究,2001(6):46-55.

[2]周辉仁等.基于粒子群优化算法的LS——SVM财务预警[J].计算机工程,2009(10):280-282.

猜你喜欢

湖南饲料(2021年3期)2021-07-28

山西财税(2021年4期)2021-07-15

湖南饲料(2021年2期)2021-04-16

大众投资指南(2020年10期)2020-07-24

活力(2019年22期)2019-03-16

中国经贸(2018年17期)2018-10-16

湖南饲料(2018年3期)2018-07-03

报刊荟萃(下)(2017年1期)2017-10-15

湖南饲料(2017年3期)2017-07-18

湖北畜牧兽医(2017年5期)2017-06-29