上市公司澄清公告的辟谣效果研究

2014-01-15 02:50阮宏飞

管理科学 2014年2期

贾 明,阮宏飞,张 喆

1 西北工业大学 管理学院,西安 710072 2 西安交通大学 管理学院,西安 710049

1 引言

谣言的危害性已经引起全社会的高度重视,打击谣言成为当前构建社会诚信体系的关键任务。上市公司的传闻引起股价异常波动[1-2],加大上市公司的经营风险,并且对证券市场的稳定性产生一定的影响[3]。因此,上市公司应当发布澄清公告及时辟谣。已有研究认为澄清公告的发布会出现澄而不清的现象[4-5],但其研究样本量少,样本选择不全面,研究设计存在缺陷,且忽略了样本选择性偏差对研究结果的影响。本研究将对此逐一进行完善,以探究澄清公告的辟谣效果。

同时,在“眼球经济”时代,一些媒体为了获得更多的关注度和更高的发行量,经常肆意报道、虚假报道[6],而澄清公告的澄清效果会受传闻接收者对传闻认知的影响。从传闻来源的视角出发,权威性和可靠性高的传闻能够增加投资者对传闻的信任程度,从而影响澄清公告的澄清效果[7]。此外,澄清公告信息披露质量的高低也会对澄清公告的效果产生不同的影响。因此,本研究探讨不同传闻来源和澄清公告信息披露质量的高低对澄清公告辟谣效果的影响,为系统评价上市公司澄清公告的作用提供经验证据。

2 相关研究评述

上市公司主要通过发布澄清公告来澄清传闻。然而,现有国内外学者关于澄清传闻的研究较少,因此有必要对澄清公告的澄清效果进行深入地研究。国外学者主要通过心理学实验研究澄清传闻的效果,Bordia等[8]研究发现,传闻使人们产生焦虑和恐慌,澄清传闻能够减少人们的焦虑和不安,尤其是与传闻有着密切关系的人有更强烈的动机去评价澄清传闻的内容。高质量的澄清措辞比低质量的澄清措辞能更好地减少投资者的焦虑和对传闻的信任度,达到更好的澄清效果。澄清公告来源的可靠性对澄清效果也会产生影响,来源可靠的澄清公告比不可靠的澄清公告效果好[9]。Koller[10]和Tybout等[11]的研究表明,相对于直接对传闻进行否定,企业采取积极的沟通方式可以更好地澄清传闻。为了达到有效的澄清效果,Brodin[12]认为企业应该提前采取一些预防传闻的措施,如开展良好的公关活动、及时披露企业的信息等。以上研究表明,企业应及时地、积极地澄清传闻以减少投资者的焦虑,并且选择高质量的澄清措辞和可靠性高的澄清来源,以更好地澄清传闻。

中国学者研究表明,从投资者角度看,公告的可信度决定了发布澄清公告能否辟谣。王雄元等[13]研究表明,澄清越及时,澄清态度越肯定,澄清内容越准确,澄清公告的可信度越高,股票市场反应越大,澄清效果越好。当澄清公告中包含清晰的对传闻内容进行肯定回应的相关信息时,澄清公告更为可信[14]。由此可见,澄清公告的澄清效果依赖于澄清的及时性、澄清的措辞和澄清态度等因素。当把媒体权威性作为调节变量时,发布传闻的媒体权威性越高,对澄清效果的影响就越大[15]。Hovland等[7]认为,权威性和可靠性高的传闻容易获得投资者的信任,从而降低澄清公告的澄清效果。传闻媒体的权威性对传闻的可信度会产生显著的影响,进而影响澄清公告的澄清效果。另外,澄清公告措辞的准确性、披露内容的完整性、不同的市场走势(牛市或熊市)也会对澄清效果产生影响。刘春林等[4]研究表明,澄清公告效果一定程度上依赖于公司的澄清方式,模糊澄清不仅达不到预期效果,而且还会进一步加剧传闻的影响,产生澄清公告澄不清的现象;内容详细的澄清公告有助于消除传闻的影响[16]。在不同市场环境下,澄清公告的措辞也起着一定的作用。在牛市中,澄清公告措辞越强硬,澄清效果越好;但在熊市中,它们之间的关系并不显著[17]。

3 研究假设

3.1 澄清公告的澄清效果

股市传闻引起股价的异常波动,其不确定性和真实性影响投资者的投资行为[1-2]。Schindler[18]研究表明,当出现传闻时,大部分人持等待和观望的态度,他们会追随其他人对传闻的态度来调整投资策略。当出现正面传闻时,一部分投资者预期股票会上涨而买进,后续就会有大量投资者跟进,形成羊群效应,导致股价上涨,从而使这些投资者获得正的股票异常收益。当上市公司发布澄清公告否定传闻后,支撑股价上涨的信息并没有得到公司的认可,这在一定程度上损害了投资者对公司价值的信心,持有传闻公司股票的投资者有更强烈的动机去评价传闻的真实性,并且认为公司否定正面传闻预示着股价存在下跌的风险。根据处置效应理论,投资者处于盈利状态时是风险规避的,即如果投资者继续持有股票,那么随后股价下跌反而使已经获得的收益减少,而产生收益损失;如果选择出售股票,则可以获得当期已经累积形成的确定的股票收益。根据前景理论中的确定效应理论,获得异常收益的投资者在抛售股票获得既定收益和继续持有这些股票而导致收益降低的行为之间会选择抛售股票。同时,由于投资者出售股票获利的预期是理性的最佳选择,投资者必然会大量抛售股票,而导致股价下跌,正的累计异常收益(cumulative abnormal return,CAR)就会减少。基于以上分析,本研究提出假设。

H1对于正面传闻而言,澄清公告能够起到辟谣的作用,表现为在发布澄清公告后正的累计异常收益减少。

近些年,上市公司的无良行为(如渤海漏油事件、三聚氰胺事件、瘦肉精事件等)以及通过大股东之间的关联交易、利润输送、资产重组等方式损害中、小股东利益的行为,使投资者对上市公司产生了严重的信任危机。相对于正面信息而言,负面信息更容易吸引投资者的注意力,并且投资者更多地将负面信息纳入到决策制定中,对负面信息做出更强的反应[19]。认知心理学的大量研究表明,个体决策普遍存在负面偏差,即相对于正面事件而言,个体会给予负面事件更多的关注,在决策和评估过程中赋予其更大的权重[20]。根据前景理论可知,投资者是损失规避的,即投资者对同等痛苦(损失)比同等愉悦(收益)给其带来的感受更为敏感。因此,对于负面传闻,投资者更倾向于持有“宁可信其有,不可信其无”的态度,为了避免损失带来的痛苦而在获悉公司的负面传闻时做出激进的反应,如大量卖出股票等,导致股票收益降低。那么,当上市公司发布澄清公告试图辟谣时,投资者对公司披露的信息持不信任的态度,甚至认为上市公司在欲盖弥彰,会对澄清公告反应不足[21],导致股票的收益有持续下跌的趋势[22-23],使股票形成更多负的累计异常收益。基于以上分析,本研究提出假设。

H2对于负面传闻而言,澄清公告不能起到辟谣的作用,表现为股价持续下跌,形成更多负的累计异常收益。

3.2 传闻媒体权威性的调节作用

投资者对传闻的认知程度会对澄清公告的澄清效果产生影响。权威性的传闻能够增加投资者对传闻的信任程度,从而降低澄清公告的澄清效果[13]。Agrawal等[24]研究表明,证券分析师的声望影响投资者对证券信息的反应程度。投资者趋于相信权威媒体发布的信息,容易对与权威媒体发布信息相冲突的传闻产生确认性偏差,即投资者倾向于寻找支持权威媒体发布的信息的证据,而怀疑甚至忽略与权威媒体发布的信息不一致的其他传闻。Ko等[25]研究表明,即使有新的证据表明最初的信念是错误的,人们也会过度坚信自己先前的信念。决策者经常会受到确认性偏差的影响而轻视与其信念相冲突的信息[26]。因此,当公司发布澄清公告否定权威媒体发布的传闻时,投资者就会怀疑、忽略违反他们固有信念的传闻,而不相信公司对传闻的澄清。

对于权威性较低的媒体发布的传闻,由于投资者对媒体的权威性认同度较低而会主动怀疑媒体披露的内容,对传闻的真实性产生怀疑。同时,投资者倾向于寻找证据来证明其持有的信念,即非权威媒体发布的传闻不可信。在这种情况下,澄清公告能够提供必要的信息辅助投资者判断非权威媒体发布的传闻的真实性,使投资者在决策中赋予澄清公告披露的信息更大的权重,表现为更愿意相信澄清公告,并对澄清公告做出积极的反应而调整投资行为。基于以上分析,本研究提出假设。

H3相对于非权威媒体发布的传闻,上市公司更不容易澄清权威媒体发布的传闻;

H3a相对于非权威媒体发布的正面传闻,上市公司更难以通过发布澄清公告的方式对权威媒体发布的正面传闻进行辟谣;

H3b相对于非权威媒体发布的负面传闻,上市公司更难以通过发布澄清公告的方式对权威媒体发布的负面传闻进行辟谣。

3.3 澄清公告信息披露质量的调节作用

汪炜等[27]实证研究表明,上市公司提高信息披露质量,有利于降低权益资本的成本;潘越等[28]研究表明,信息透明度越低的个股发生暴跌的风险越大。以上研究均表明,上市公司公告的信息披露质量会影响投资者行为,这也反映在投资者对上市公司澄清公告的反应上。本研究参考Zavyalova等[29]对公司技术性和名义性反应行为的定义,从澄清公告的信息披露质量角度出发,将针对传闻提供有据可查的事实和数据、并对传闻的真实情况进行详细和实质性说明和解释的澄清公告定义为技术性澄清公告,将对传闻的真实情况表述不清、没有提供实质性事实依据的澄清公告定义为名义性澄清公告。已有研究发现,内容详细的澄清公告(技术性澄清公告)有助于消除传闻的影响,内容简略的澄清公告(名义性澄清公告)则可能造成无法挽回的后果[16]。

技术性澄清公告能够为投资者判断传闻的真实性提供更多的信息,从而提高澄清公告的可信性。投资者更愿意相信技术性澄清公告的内容,而不再相信传闻,并会根据澄清公告的信息调整投资行为。然而,投资者很难从阅读名义性澄清公告中获取必要的信息来协助其判断传闻的真实性,名义性澄清公告的发布还增加了投资者对感知到的传闻真实与否的不确定性,导致澄清公告难以澄清传闻。基于以上分析,本研究提出假设。

H4相对于发布名义性澄清公告,上市公司发布技术性澄清公告能更有效地辟谣;

H4a相对于发布名义性澄清公告,上市公司发布技术性澄清公告能更有效地对正面传闻进行辟谣;

H4b相对于发布名义性澄清公告,上市公司发布技术性澄清公告能更有效地对负面传闻进行辟谣。

4 数据收集和研究设计

4.1 样本收集和筛选

本研究手工收集整理2006年至2012年在巨潮资讯网上披露的所有A股上市公司的澄清公告,共2 676份。运用内容分析法逐份阅读,并提取其中的关键信息,包括传闻发布时间、澄清公告发布时间、传闻内容要点、传闻性质、澄清态度(否定传闻)和澄清公告的信息披露质量(技术性或名义性)。根据整理的关键词库和传闻的性质分为正面、负面和中性传闻,正面传闻包括盈利较好、扭亏为盈、签订大订单、资产重组、被“借壳”上市、研发新技术、获得海外市场、建新工厂、引进战略投资者、整体上市、分拆上市、收购资产和资产注入等;于忠泊等[30]整理的最优负面关键词表包括违规、操纵、违法、非法、虚假、虚列、虚增、欺诈、诈骗、造假、受贿、行贿、贿赂、贪污、腐败、侵占、滥用职权、国有资产流失、走私、挪用资金、挪用公款、犯罪、偷税、漏税、拘留、逮捕、拘捕、判刑、隐瞒重大事项、推迟披露、占用上市公司资产、误导性陈述、涉嫌、内幕交易、双规和双开,本研究借鉴该词表判断和筛选负面传闻;针对公司股东大会更换董事会成员的传闻,本研究不能准确地辨别这类传闻对市场会产生积极还是消极的影响,因此将其定义为中性传闻。由于有些澄清公告中涉及对多条传闻的澄清,最终整理得到2 885个传闻样本,其中负面传闻970条,正面传闻1 872条,中性传闻43条。

基于已有研究的样本筛选标准,本研究对传闻的原始样本(2 885条)做进一步筛选,筛选标准如下。①由于需要界定澄清公告所澄清传闻的性质,剔除一份澄清公告中对多条传闻进行澄清而各条传闻性质又不同的样本,如一份澄清公告同时澄清一条或多条正面传闻和一条或多条负面传闻,剔除此类样本117个。②由于需要确定传闻发布的时间以构建事件窗口,对于澄清公告中没有指明传闻发布时间的样本,通过网络查询的方式进行补充,并以在网络上查询得到的传闻最早出现的时间作为传闻发布时间。然而,依然有一定量的样本无法确定准确的传闻发布时间,剔除此类样本798个。③媒体的权威性是本研究的一个重要变量,部分澄清公告中没有指明发布传闻的媒体,通过查询网络的方式进行补充。最终,本研究剔除澄清公告中没有指明且无法确定传闻来源(发布传闻的媒体)的样本117个。④考虑到能否获取股票的日收益率数据,剔除上市公司在传闻发布之前长期停牌(大于20个交易日)或者在传闻发生当天停牌,或者直到澄清公告发布后才复牌的样本,共553个。

在以上筛选样本的基础上,根据本研究需要继续对样本进行筛选。⑤本研究关注于澄清公告对正面和负面传闻的辟谣效果,剔除传闻性质为中性的样本14个。⑥本研究定义公司发布澄清公告的目的是辟谣,剔除上市公司发布澄清公告并肯定传闻内容的样本44个。⑦本研究的财务数据从国泰安数据库、锐思数据库和巨灵数据库中得到,剔除无法获得上市公司财务数据以及财务数据异常的样本104个。经过样本筛选,最终得到满足研究需要的传闻样本1 138个,其中正面传闻638个,负面传闻500个。虽然最终样本比原始样本有大幅度的减少,但是相比已有研究报告的样本量,本研究的样本更全面、完整。实证研究中,由于研究设计中控制组的选择和窗口期内股票停牌等原因,不同模型的样本量略有差异。

不同的投资者可能会对同一传闻的性质存在不同的判断,但实证研究中无法控制每一个投资者对一则传闻性质的判断,这也是研究媒体效应时遇到的共性问题。针对这一问题,参考Pollock等[31]的研究,采用当前研究通行的办法进行传闻性质判断的一致性检验,以剔除统计意义上投资者对传闻性质判断的差异。首先,从研究样本中随机选取100个样本,由另外一位研究人员对传闻的性质(正、负面)进行判断。然后,将此判断结果与这100个随机样本在原始研究样本中相对应的判断结果进行比较。经过计算,得到的Kappa系数为0.880,表明不同受众对传闻的性质判断具有较高的一致性。

4.2 研究方法和变量定义

4.2.1 事件研究法

本研究采用基于市场整体收益率的方法计算单个股票的异常收益率。基于有效市场理论,股票的预期收益率为市场收益率的线性组合,即

Ri,t=αi+βiRm,t+εi,t

(1)

其中,Ri,t为第i支股票在第t日的预期收益率;Rm,t为第t日股票的市场收益率;εi,t为随机扰动项,其均值为0;αi和βi均为待估计的回归系数。在本研究中,αi和βi是根据传闻出现日前240个交易日的单个股票的日收益率和市场整体日收益率计算得到。

异常收益率等于事件窗口期内股票实际收益率减去基于(1)式估计得到的预期收益率,即

ARi,t=ri,t-Ri,t=ri,t-αi-βiRm,t

(2)

其中,ARi,t为第i支股票第t日的异常收益率,ri,t为第i支股票第t日的实际收益率。

事件窗口期内的累计异常收益,即第i支股票在窗口期[t1,t2]内的CAR值为

(3)

其中,CAR为在事件窗口期内每个交易日的股票异常收益率AR的累加值。

4.2.2 控制组设计

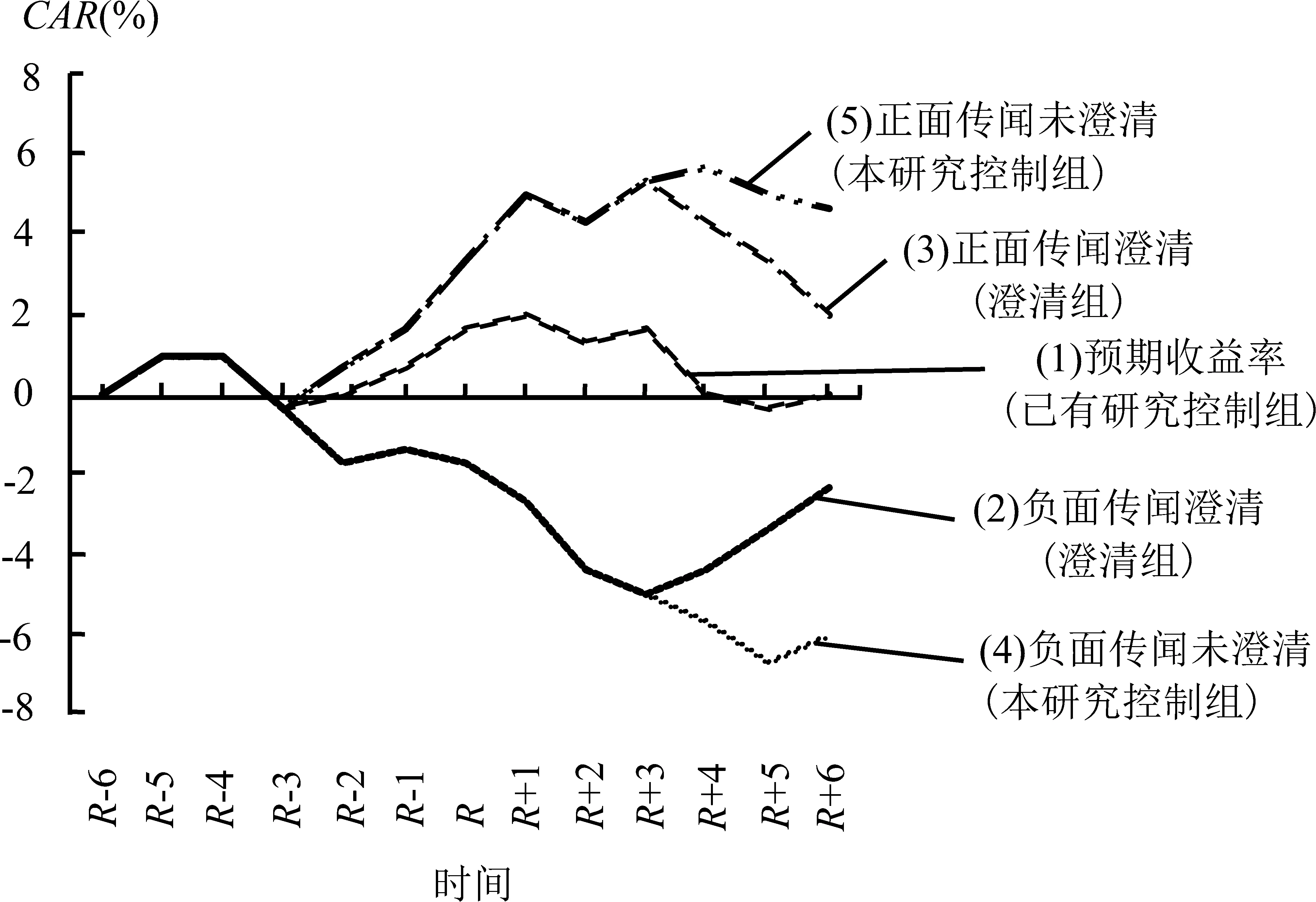

为了更加清晰地阐述本研究设计,图1给出传闻、澄清与股票收益率和辟谣效果之间的关系。图1中,R为传闻公布日,在不受传闻因素影响的较早期,即图中[R-6,R-3],股价正常波动;接近传闻发布日时,即[R-2,R-1],股价受传闻影响偏离正常水平;[R,R+3]内股价继续波动,但澄清公告的发布使股票收益发生变动;本研究主要关注[R+4,R+6]澄清组和控制组样本股票收益的变化,进而研究澄清公告的发布能否辟谣。

如图1所示,已有研究[4,13,15]选取的控制组(曲线(1))为市场上没有受到传闻影响的公司,一般而言,控制组公司的CAR值为0,澄清组(曲线(2)和曲线(3))包括所有存在传闻且发布澄清公告的公司。因此,控制组样本既没有传闻又没有发布澄清公告,澄清组样本既存在传闻又发布了澄清公告。由于控制组样本没有受到传闻的影响,澄清组样本即使发布澄清公告也排除不了传闻对其产生的影响,所以很难分离出澄清公告的澄清效果。因此,本研究在给定窗口期内选取存在市场传闻但是没有发布澄清公告的公司做为本研究控制组(曲线(4)和曲线(5)),将在窗口期内发布澄清公告的公司归为澄清组(曲线(2)和曲线(3))。与已有研究相比,本研究控制组公司的股价仅受传闻的影响,而澄清组公司的股价既受传闻影响又受澄清公告影响。因此,本研究能够在控制传闻对公司股价影响的前提下分离出澄清公告对股价的影响,从而能更准确地评价澄清公告的澄清效果。

图1 澄清公告辟谣效果的界定Figure 1 Definition of the Effectiveness of Clarification Announcements′ Denying Rumors

图2 研究设计Figure 2 Study Design

根据上述样本分组情况,已有研究是通过比较图1中曲线(3)和曲线(2)分别与曲线(1)的纵坐标股票异常收益CAR值之差(ΔCAR)的大小来界定澄清效果,如果ΔCAR的绝对值越小,说明澄清组股票收益越接近正常水平,辟谣效果越好。然而,由于澄清组的公司股价即使在澄清公告发布后依然可能受到传闻因素的影响,进而导致ΔCAR值并不能真实地衡量澄清效果。但本研究通过比较曲线(3)和曲线(5)以及曲线(2)和曲线(4)的纵坐标之差ΔCAR的大小界定澄清效果,如果ΔCAR的绝对值越大,说明澄清公告对澄清组公司的股票收益产生更大的影响,澄清公告的辟谣效果也就越好。

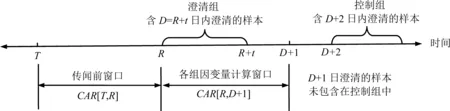

在现实市场环境下,几乎所有的上市公司都会有传闻,且都会对部分传闻进行澄清,从而导致本研究难以真正地获得有传闻但是没有发布澄清公告的公司。但是,在整理研究数据过程中本研究发现,上市公司传闻发布的时间和澄清公告发布的时间往往存在不同的时间间隔,这一现象为本研究人工构建控制组提供了可能。

本研究采取的研究设计框架如图2所示。由于传闻发布日与澄清公告发布日存在时间不等的间隔,即从传闻发布日(R)开始每一天都有澄清公告发布,本研究选取传闻发布日后第t天为澄清公告发布截止日,定义为D,D=R+t,将从传闻发布日到澄清公告发布截止日这段时间内发布澄清公告的样本定义为澄清组。

由于投资者可能对澄清公告的发布产生预判或者掌握内幕信息,能够提前获取有关公司发布澄清公告的信息,为了保持控制组样本不受以上因素干扰,本研究将截止日后第1天(即第(D+1)天)发布澄清公告的样本剔除,从截止日后第2天(即第(D+2)天)开始发布澄清公告的样本定义为控制组。这样的研究设计基于以下原因,①中国资本市场主要由中、小投资者组成,他们往往很难提前获取受传闻影响的公司是否发布澄清公告的信息,在事件窗口内,虽然控制组的公司在澄清公告截止日后第2天陆续发布澄清公告,但是从投资者角度而言,投资者并不能事先(提前2个交易日)预测到上市公司何时会发布澄清公告,从而澄清公告效应无法提前反应在股价上;②这种研究设计能够为本研究构建一个有传闻但是没有澄清行为的公司样本作为控制组,从而很好地满足本研究需要。

4.3 变量定义和模型构建

为了解决样本选择性偏差问题,本研究应用Heckman[32]两阶段模型进行实证分析。第一阶段模型利用Probit回归估计上市公司在出现传闻时是否发布澄清公告,并据此构造逆米尔斯比率(inverseMillsratio);在第二阶段回归中将逆米尔斯比率作为控制变量进行回归,以修正样本选择性偏差。

4.3.1 Heckman第一阶段模型(Probit回归)

在进行Probit回归时,将发布澄清公告的全部样本与同这些样本在同一年份、同一行业、同一市场(深市和沪市)上市并且资产规模最接近但没有发布过任何澄清公告的公司进行配对。发布澄清公告的样本中因变量是否澄清(YN_Clarify)取值为1,配对样本为未发布澄清公告的公司,因变量取值为0。借鉴张学勇等[33]的研究,引入相关可能影响公司决定是否发布澄清公告的因素作为自变量,包括总资产(Asset)、资产负债率(Debt)、净资产收益率(ROE)、直接控股股东比例(Controller)和上市交易所(Exchange),上市交易所为虚拟变量,定义在沪市上市取值为1,在深市上市取值为0。在Heckman第二阶段模型中部分变量被作为控制变量加以控制。第一阶段Probit回归模型为

YN_Clarifyi,t=γ0+γ1Asseti,t-1+γ2Debti,t-1+

γ3ROEi,t-1+γ4Controlleri,t-1+

γ5Exchangei,t-1+ε

(4)

其中,γ0~γ5为回归系数,ε为随机扰动项。

4.3.2 Heckman第二阶段模型

4.3.2.1 第二阶段模型的自变量

根据上市公司在给定窗口期内是否发布澄清公告来定义自变量,即澄清(Clarify)。为了避免选择窗口期的不同对研究结果产生影响,保证结果的稳健性,分别以传闻发布当天、后1天、后2天、后3天为澄清公告发布截止日,即D=R,R+1,R+2,R+3,构建4个从第R天到第D天的窗口期,即[R,R]、[R,R+1]、[R,R+2]、[R,R+3],用于判定公司是否发布澄清公告。根据图2的研究设计,如给定传闻发布后2天(D=R+2)为澄清公告发布截止日,将这段时间内发布澄清公告的样本定义为澄清组,并设定Clarify取值为1,把澄清公告发布截止日后第2天(D≥R+4)才开始发布澄清公告的样本定义为控制组,并设定Clarify取值为0。在澄清公告发布截止日后第1天(D=R+3)发布澄清公告的样本没有包括在澄清组或控制组中。

结合本研究假设,对于正面传闻,如果回归结果中Clarify的系数为负,表示澄清组比控制组CAR值减小,H1得到支持;对于负面传闻,Clarify的系数也为负,表示澄清组比控制组CAR值减小,H2得到支持。

4.3.2.2 第二阶段模型的因变量

基于事件研究方法,通过计算得到传闻发布后的特定窗口期内的累计异常收益率,将其作为因变量。考虑到在窗口期内,当上市公司发布澄清公告后,投资者获取有关公告信息存在时滞,本研究将澄清公告发布截止日后的第1个交易日纳入到窗口期内计算CAR值,此时窗口期为[R,D+1],即[R,R+1]、[R,R+2]、[R,R+3]、[R,R+4],每个窗口期比前述将样本分组时的窗口期[R,D]延长一天,且一一对应。

基于以上研究设计,每个公司的CAR值为

(5)

4.3.2.3 第二阶段模型的调节变量

(1)传闻媒体权威性(Authority)

发布上市公司传闻的媒介主要是新闻媒体。借鉴张宁等[15]、于忠泊等[30]和李培功等[34]对媒体权威性的分类标准,用各媒体在中国的权威性以及在财经类报刊中的影响力衡量权威媒体和非权威媒体。由于上述学者对权威媒体的分类不同,根据本研究样本并综合已有研究定义权威媒体的范围。权威媒体范围包括3大类,①政府部门信息发布平台(如中央各部委政府网站)和中央电视台。②证监会指定的上市公司信息披露平台,包括《中国证券报》、《上海证券报》、《证券时报》、《证券日报》、《证券市场周刊》;证交所指定的信息披露网站,包括中国证券网和巨潮网等。③发行量较大的财经媒体和综合性媒体,包括《中国经营报》、《经济观察报》、《21世纪经济报道》、《华夏时报》、《第一财经日报》、《中国经济时报》、《经济参考报》、《南方都市报》、《南方周末》和《广州日报》。如果发布传闻的媒体属于权威媒体范围,Authority取值为1,否则取值为0。

(2)澄清公告类型(ClaType)

根据前文所述将澄清公告类型分为技术性澄清公告和名义性澄清公告,当澄清公告为技术性澄清公告时ClaType取值为1,当澄清公告为名义性澄清公告时ClaType取值为0。

4.3.2.4 第二阶段模型的控制变量

参考刘春林等[4]、张宁等[15-16]和王雄元等[13]关于澄清公告的研究,引入净资产收益率、资产负债率、市销率(PB)、传闻与澄清公告发布时间间隔(Lag)、直接控股股东比例等控制变量,同时控制上市公司行业(Industry)和澄清公告措辞(Wording,分为强硬和中性)的影响。用净资产收益率和市销率控制企业的盈利能力,用资产负债率控制企业的偿债能力,用直接控股股东比例控制企业的股权集中度,引入总资产周转率(Turnover)控制企业规模和营业收入的影响。

采用多元线性回归模型对澄清公告的澄清效果及可能对澄清效果产生影响的调节因素进行分析。回归模型为

CAR=η0+η1Turnover+η2Debt+η3ROE+η4PB+

η5Controller+η6Lag+η7inverseMillsratio+

η8Wording+∑Industry+η9Authority+

η10ClaType+η11Clarify+η12Clarify·Authority+

η13Clarify·ClaType+ε

(6)

其中,η0~η13为回归系数。

结合本研究假设,如果η10小于0,表明CAR随着澄清公告的发布而减小,H1和H2均成立。如果η11大于0,表明H3a成立;反之则H3b成立。如果η12小于0,则H4a成立;反之H4b成立。

5 实证结果

5.1 样本描述性统计和相关性分析

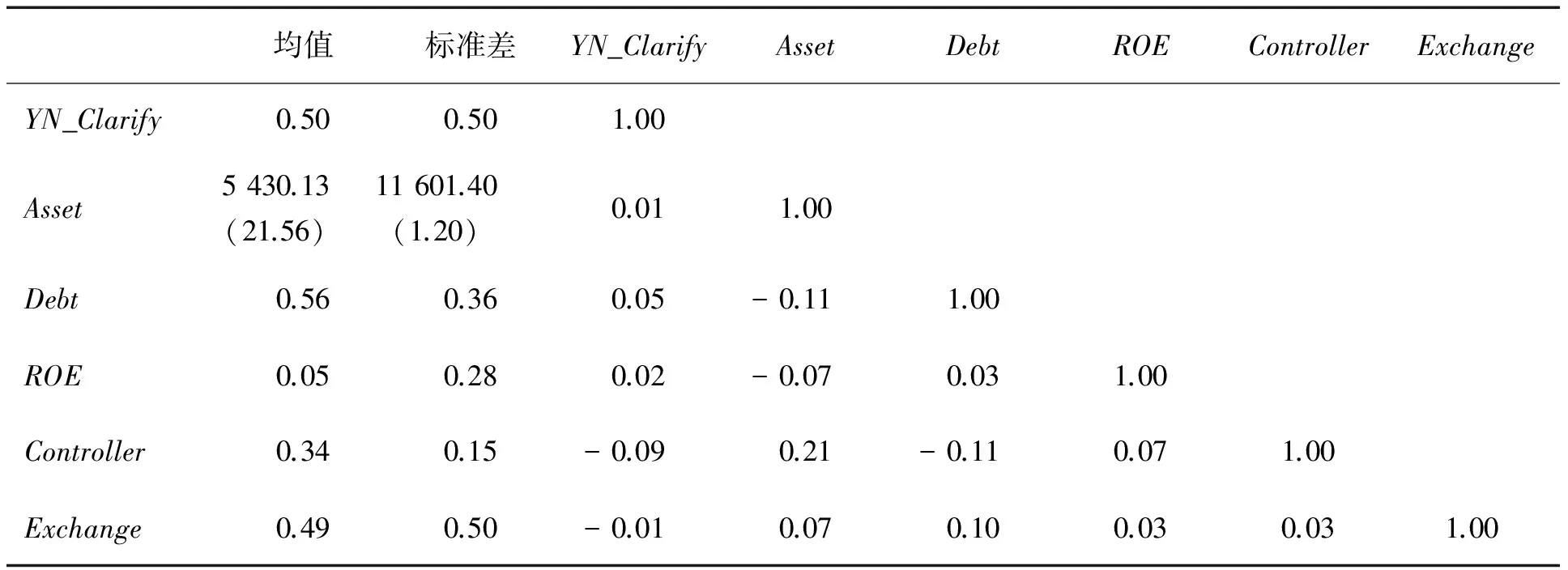

(1)Heckman第一阶段分析中变量的描述性统计和相关系数分析

表1给出Probit回归中变量的描述性统计和相关系数检验结果。由表1可知,总资产均值达到5 430.13百万元,资产负债率均值为0.56,说明样本中公司的负债程度不高;直接控股股东比例均值为0.34,表明样本公司中一股独大的现象不严重;上市交易所的均值为0.49,说明样本中在深市和沪市上市的公司几乎各占一半。

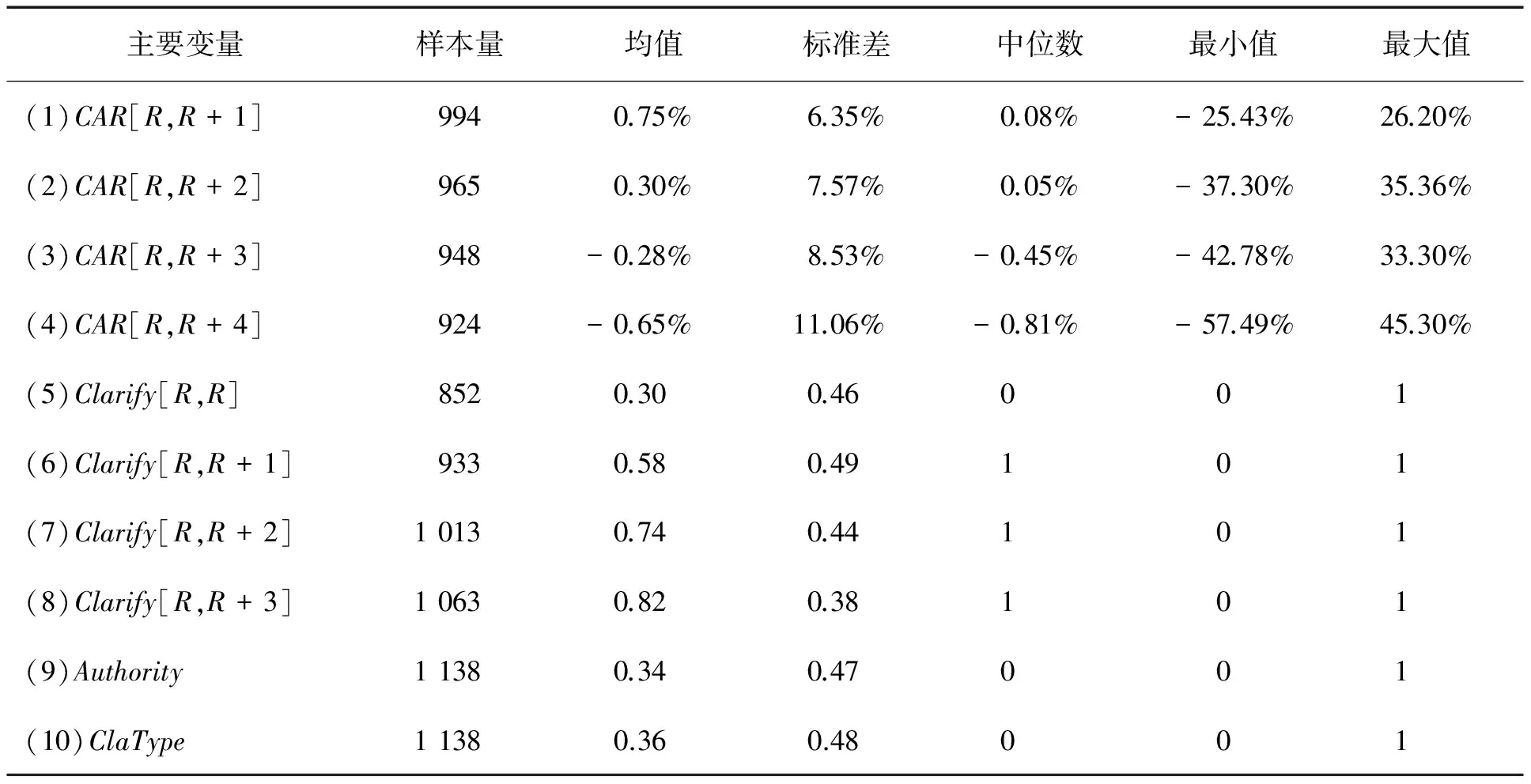

(2)Heckman第二阶段分析中主要变量的描述性统计和相关系数分析

表2给出Heckman第二阶段分析中主要变量的描述性统计分析结果。由表2可知,传闻媒体权威性均值为0.34,说明发布传闻的媒体以非权威媒体居多;技术性澄清公告的均值为0.36,说明样本中名义性澄清公告居多。

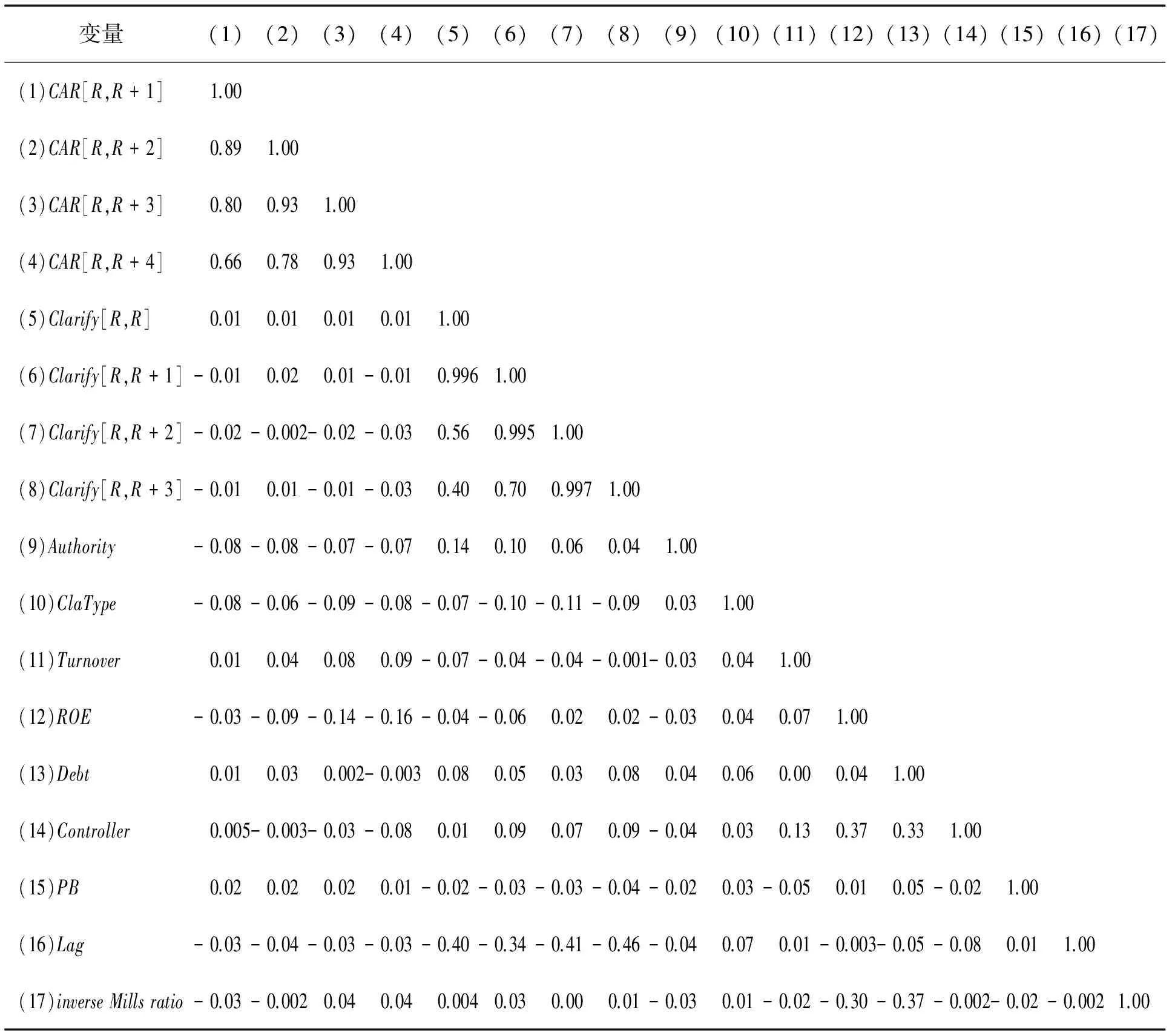

表3给出多元线性回归模型中变量相关系数分析结果。表1和表3中各变量之间的相关系数均小于0.50,表3中,变量(1)~(4)和(5)~(8)分别为因变量CAR和自变量Clarify在不同窗口期的结果,相互间的相关系数除外。本研究计算了各回归模型的方差膨胀因子,最大值为6.53(澄清×澄清公告的类型),最大均值为3.36,均小于10,表明多重共线性问题不会对回归结果造成很大影响。

5.2 实证结果分析

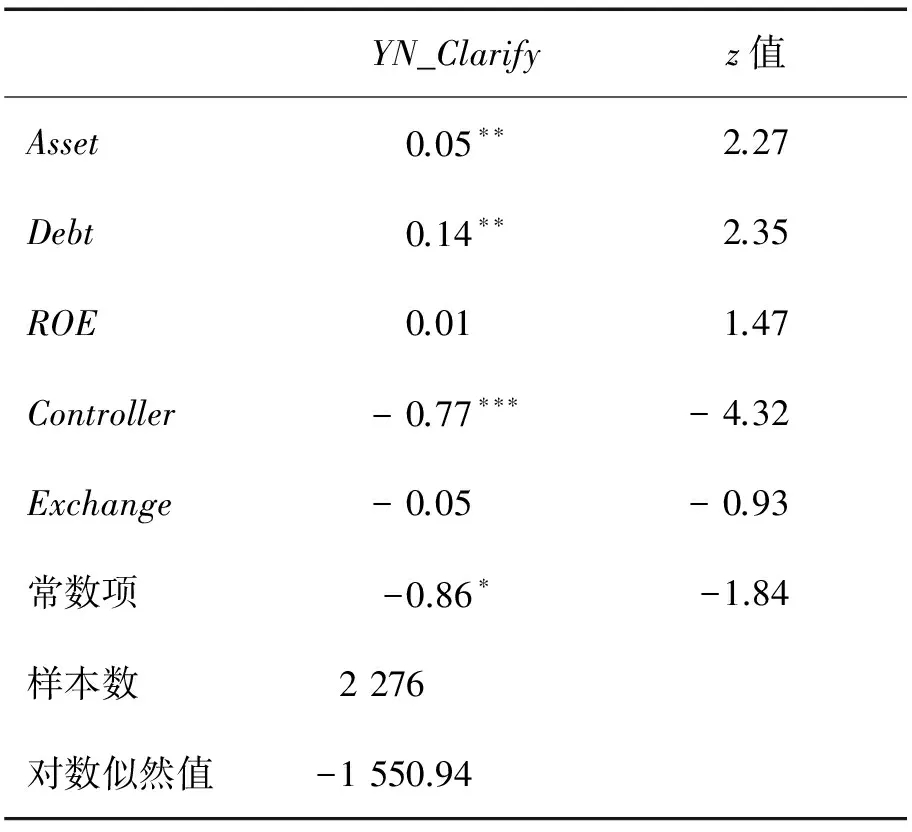

(1)Probit回归结果

表4给出Heckman第一阶段Probit回归的结果。由表4可知,总资产越高的公司越愿意主动发布澄清公告;资产负债率越高的公司越愿意发布澄清公告,以减少债务对公司经营的影响;直接控股股东比例越大的公司,其股权集中度越高,越不倾向于发布澄清公告。可见,上市公司在出现传闻时,“是否发布澄清公告”会受到一些因素的影响,而并不是随机产生的。因此,在研究澄清效果的相关问题时需要考虑样本选择性偏差的问题。

表1 Probit回归中变量的描述性统计和相关系数分析Table 1 Descriptive Statistics and Correlation Coefficient Analysis of Probit Regression

注:总资产经过对数处理,括号内数据为对数值,总资产原值单位为百万元。

表2 Heckman第二阶段主要变量的描述性统计Table 2 Descriptive Statistics of Main Variables in Heckman Second Stage

注:(1)~(4)为不同窗口期的累计异常收益率CAR的描述性统计,由于部分样本在窗口期内可能停牌,因此样本量小于1 138个;(5)~(8)为Clarify在不同窗口期的描述性统计,发布澄清公告用1表示,未发布用0表示,由于没有将截止日后第1天(即第(D+1)天)发布澄清公告的样本纳入控制组,所以样本量小于1 138个;计算CAR值时的窗口期比样本分组时的窗口期延长一天。

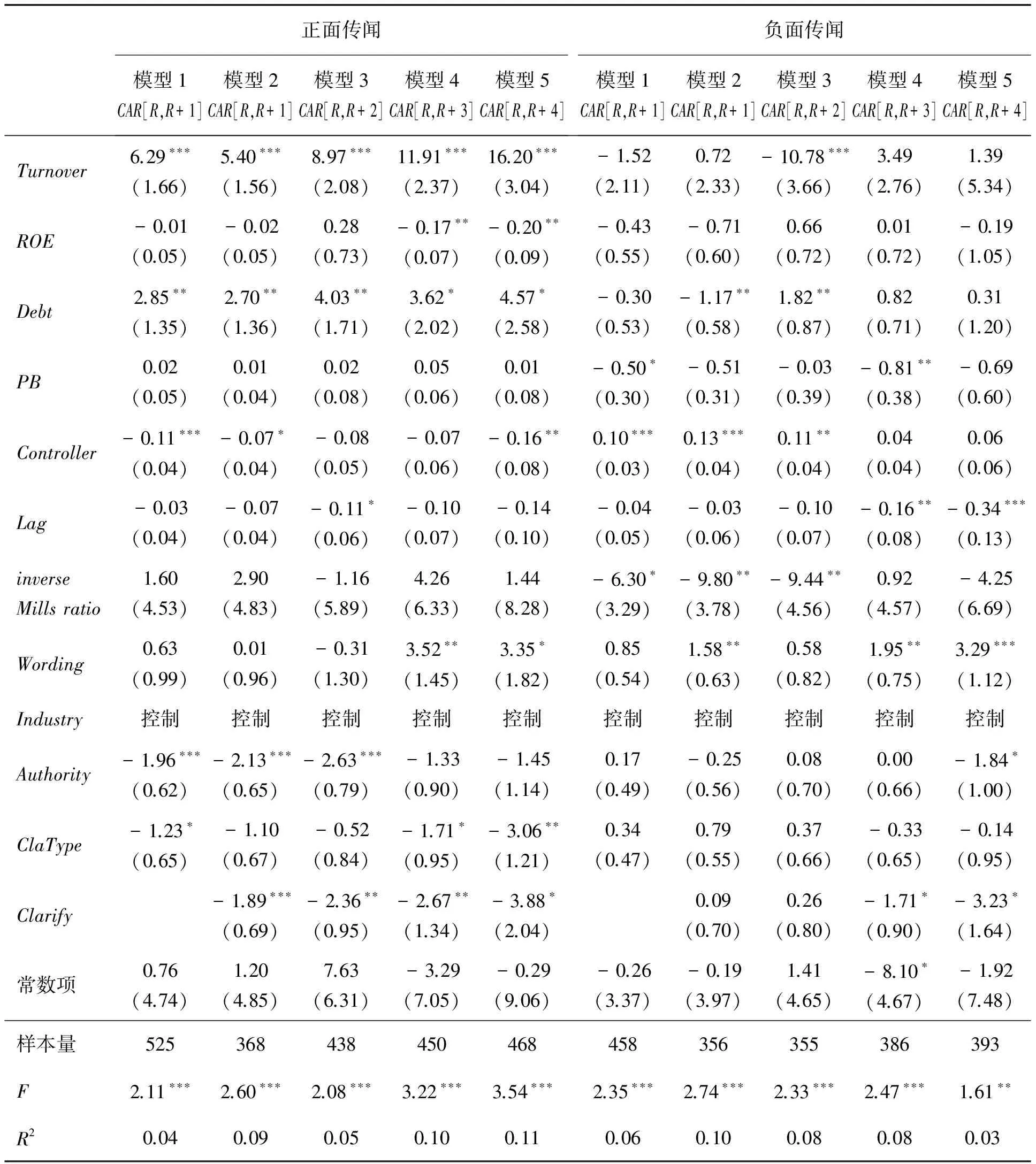

(2)澄清公告的辟谣效果分析

为了使研究结果更加可靠,选取[R,R+1]、[R,R+2]、[R,R+3]、[R,R+4]4个窗口计算得到的CAR值作为因变量,CAR[R,R+1]为D=R的情况,即根据在传闻发布当日是否发布澄清公告将总样本划分为澄清组和控制组,其他窗口以此类推。表5给出对正面传闻和负面传闻澄清效果的回归分析结果,模型1为[R,R+1]窗口期仅加入控制变量的回归结果,模型2~模型5分别为[R,R+1]、[R,R+2]、[R,R+3]和[R,R+4]窗口期加入自变量Clarify的回归结果。

在表5正面传闻的模型2~模型5中,回归结果表明,Clarify的系数均显著为负,表明发布澄清公告公司的CAR值显著减少,H1得到支持。Clarify在负面传闻的模型2和模型3中系数不显著,在模型4和模型5中均为负且显著,H2得到支持。

为了更加形象地说明传闻正式出现之前和发布澄清公告对股票收益的影响,提高结论的稳健性,选取传闻发布日前4天及当天(从(R-4)~R)构建传闻发布前窗口[R-4,R-4]、[R-4,R-3]、[R-4,R-2]、

表3 多元线性回归模型中变量相关系数分析Table 3 Correlation Coefficient Analysis of Multiple Linear Regression Model

表4 Probit回归结果分析Table 4 Analysis of Probit Regression Results

注:***为在0.01水平上显著,**为在0.05水平上显著,*为在0.10水平上显著,下同。

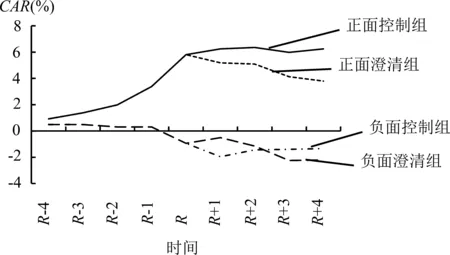

[R-4,R-1]、[R-4,R],然后选取传闻发布后4天(即从(R+1)~(R+4))构建传闻发布后窗口[R,R+1]、[R,R+2]、[R,R+3]、[R,R+4],分别计算不同事件窗口期样本公司CAR值的变动,见图3。

由图3可知,上市公司发布澄清公告对正面传闻有辟谣效果,澄清组的CAR值小于控制组。对于负面传闻,(R+1)和(R+2)两个时点上,澄清组的CAR值略高于控制组,但不显著,在(R+3)和(R+4)这两个时点上,澄清组的CAR值显著低于控制组,表明上市公 司发布澄清公告不能有效地对负面传闻进行辟谣,与表6的回归结果一致。

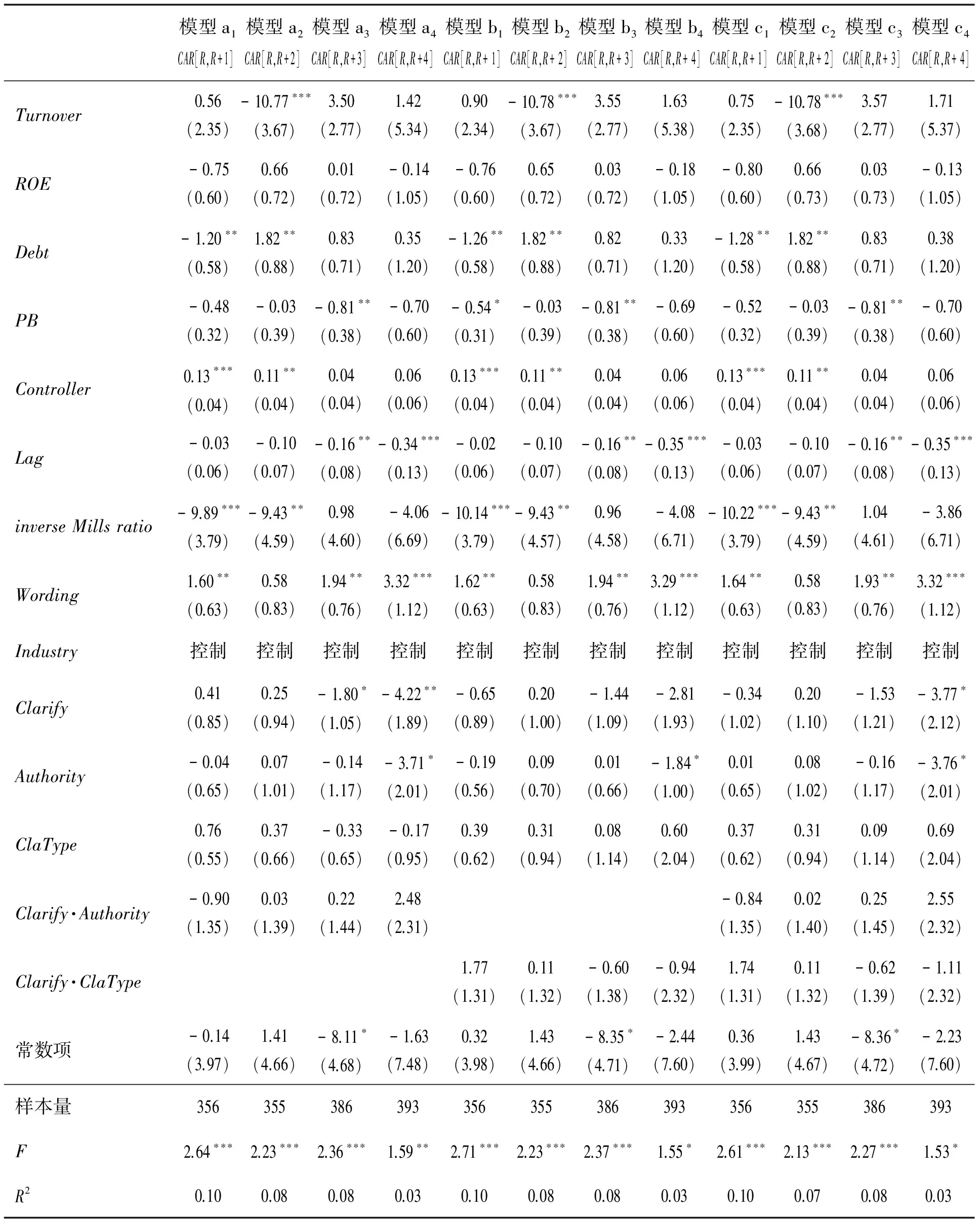

(3)调节变量对辟谣效果的影响

表6和表7分别给出澄清正面传闻和负面传闻的情况下Authority和ClaType对澄清公告辟谣效果调节作用的回归结果。模型a1~模型a4给出Authority在4个窗口期的调节作用,模型b1~模型b4给出ClaType在4个窗口期的调节作用,模型c1~模型c4为包括两个调节变量在4个窗口期的回归结果。

表5 澄清效果Table 5 Clarification Effectiveness

注:括号内数据为标准误。p为模型有效性(F检验)的显著性水平,下同。

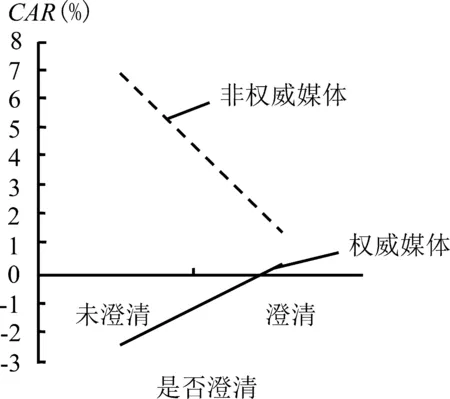

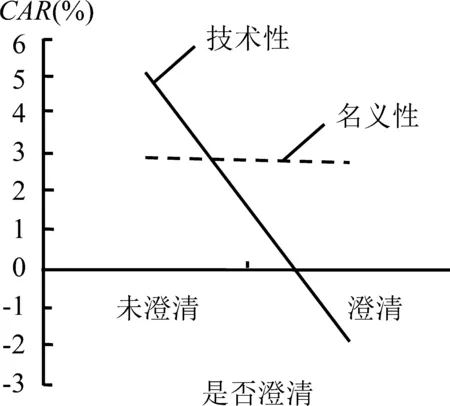

由表6可知,对于正面传闻的辟谣效果,模型a1~模型a4中澄清与传闻媒体权威性的交叉项系数显著为正,说明相对于非权威媒体发布的正面传闻而言,公司通过发布澄清公告的方式来消除因权威媒体发布的正面传闻所产生的累计异常收益(CAR>0)的作用减弱,表现为难以降低CAR值。模型b1~模型b4中,除模型b1外,澄清与澄清公告类型的交叉项系数均显著为负,说明相对于发布名义性澄清公告,公司通过发布技术性澄清公告能更有效地消除受正面传闻影响而产生的累计异常收益(CAR>0)。模型c1~模型c4中,将传闻媒体权威性和澄清公告类型一起放入回归模型,所得结果与前述结果基本一致。根据表6中回归模型a3和模型b3的结果,分别绘制图4和图5,展现传闻媒体权威性和澄清公告类型调节澄清公告对正面传闻的辟谣效果。图4表明,权威媒体发布的传闻更不容易澄清,甚至发布澄清公告后CAR还增大;图5表明,发布技术性澄清公告后的CAR值较发布名义性澄清公告后的CAR值减少得更快,说明发布技术性澄清公告更容易澄清公司的正面传闻。以上结果支持H3a和H4a。

表6 调节变量对正面传闻澄清效果的调节作用Table 6 Moderating Effects of Moderator Variable on Positive Rumors′ Clarification Effectiveness

由表7可知,传闻媒体权威性和澄清公告类型对负面传闻的辟谣效果没有起到调节作用。究其原因可能是投资者没有把关注点放在传闻媒体的权威性和澄清公告的信息披露质量上,而是更加重视负面传闻本身。以上结果没有支持H3b和H4b。

5.3 稳健性分析

为了使研究结果更加可靠,本研究进行稳健性检验。

(1)考虑投资者无法提前预判公司发布澄清公告的情况

结合本研究设计,如果投资者无法提前预判公 司何时发布澄清公告,那么就可以将澄清公告发布截止日后第1天发布澄清公告的样本纳入到控制组 中。基于这一研究设计重新构建控制组,并沿用前文所述的分析步骤,所得结果仍与前文一致。

表7 调节变量对负面传闻澄清效果的调节作用Table 7 Moderating Effects of Moderator Variable on Negative Rumors′ Clarification Effectiveness

(2)考虑传闻会提前泄露的情况

考虑到小道消息、内幕交易的存在,传闻可能在未正式公布之前就被部分投资者获取,在传闻发布前就反映到股价上。实际上,图3也反映出这一现象,如在正面传闻发布前5天内,受影响的股票就开始出现异常收益。因此,将计算因变量的4个时间窗口都向前扩展一个交易日,即将传闻正式公布的前一个交易日纳入到事件窗口中,计算[R-1,D+1]窗口内的累计异常收益CAR,并以此作为因变量。实证分析所得结果仍支持研究结论。

图3 传闻性质和澄清公告辟谣效果Figure 3 Denying Rumor Effects of Rumors′ Nature and Clarification Announcements

图4 传闻媒体权威性对正面传闻辟谣效果的调节作用Figure 4 Moderating Effects of Media Authority of Rumors on the Effects of Denying Positive Rumors

图5 澄清公告类型对正面传闻辟谣效果的调节作用Figure 5 Moderating Effects of Types of Clarification Announcements on the Effects of Denying Positive Rumors

(3)考虑权威媒体的分类标准不同

考虑到本研究对权威媒体的分类标准可能存在缺陷,分别按照张宁等[15]和李培功等[34]对权威媒体的分类进行实证分析,结果与本研究结论一致。由于篇幅限制,在此没有汇报以上回归结果。

5.4 实证结果分析

实证结果表明,上市公司发布澄清公告否定正面传闻后股价下跌,澄清公告起到了抑制股价异常波动的作用,H1成立。然而,由于投资者更倾向于寻找证据支持权威媒体发布的信息而忽视澄清公告,导致对权威媒体发布的正面传闻更难以辟谣。当上市公司发布技术性澄清公告否定正面传闻后,由于技术性澄清公告的信息披露质量较高,能够为投资者判断传闻的真实性提供更多的信息,从而提高澄清公告的可信度,因此发布技术性澄清公告有利于对正面传闻进行辟谣,H3a和H4a成立。

但是对于负面传闻,上市公司发布澄清公告后,不仅不能对负面传闻进行辟谣,而且还会导致在发布澄清公告后公司股价进一步下跌,形成更多负的累计异常收益,H2成立。传闻媒体权威性和澄清公告的信息披露质量都不能影响到澄清公告对负面传闻的辟谣效果,H3b和H4b均没有得到支持。本研究认为有以下几种可能原因,①由于投资者对负面传闻反应不足,易于形成惯性效应,使股价继续下跌;②由于近几年媒体频繁报道企业的负面新闻,投资者对一些企业的信任度降低,从而不相信公司的澄清公告;③投资者往往对负面新闻过于看重而忽视其他与传闻相悖的信息,从而忽视澄清公告所披露的信息。

当然,本研究也注意到如果上市公司能够及时发布澄清公告,如在负面传闻发布的当天或者后一天就发布澄清公告(如表6中模型2和模型3),那么澄清公告的发布并没有导致股票收益的进一步降低(回归结果不显著),说明虽然及时发布澄清公告依然不能辟谣,但是也没有导致负面传闻对公司造成更大的不利影响。

6 结论

在相关研究评述和理论分析的基础上,本研究应用事件研究法和Heckman两阶段模型对上市公司通过发布公告澄清正、负面传闻的效果以及传闻媒体权威性和澄清公告的信息披露质量对澄清效果的影响进行实证分析,以探索澄清公告的辟谣效果及其影响因素。研究结果表明,上市公司发布澄清公告能够对正面传闻进行辟谣,澄清后股价下跌,抑制了股价的异常波动;但是,对于负面传闻,澄清公告的发布却出现澄而不清的现象,股价持续下跌。相对于非权威媒体发布的正面传闻,权威媒体发布的正面传闻更难以辟谣;而相对于发布名义性澄清公告,公司发布技术性澄清公告更有利于对正面传闻进行辟谣。但是,对于负面传闻,发布传闻媒体权威性和上市公司是否发布技术性澄清公告均未对澄清公告的辟谣效果产生影响。

基于以上研究结论,本研究对上市公司如何发布澄清公告以及监管部门制定信息披露制度、规范市场行为提出如下政策建议。①上市公司应当及时并且详细具体地对正面传闻进行澄清,这样能够有效地控制股价的异常波动,避免传闻对上市公司的经营造成重大影响。如果是权威媒体发布的正面传闻,上市公司应该采取更加积极的方式去澄清。②对于负面传闻,上市公司应该慎重发布澄清公告,因为对负面传闻的澄清可能会出现“澄而不清”的现象。公司高管要充分认识到负面传闻对公司的危害,尽量将工作提前,防止负面传闻的出现。③监管部门仅强调上市公司具有澄清传闻的义务,寄希望以此来保护投资者利益、维护市场稳定是远远不够的。本研究结果表明,监管部门还应该将媒体作为监管的重点,特别是要严格监管媒体发布上市公司的负面传闻,仅凭上市公司自身的力量应对负面传闻是不够的,公司辟谣的能力非常有限。

与已有关于传闻和澄清公告的研究相比,本研究基于更全面的样本,应用Heckman两阶段模型控制样本选择性偏差,以控制影响上市公司是否发布澄清公告的因素可能对澄清效果造成的影响。通过独创性的研究设计对澄清公告的澄清效果进行重新界定,以更准确地衡量澄清公告的辟谣效果。同时,本研究还考虑了传闻媒体权威性和澄清公告信息披露质量两个调节因素对澄清效果的调节效应,构建一个相对完整的分析框架,更清晰地认识澄清公告辟谣的作用机制。

当然,本研究仍存在一些局限性有待进一步完善。首先,对澄清效果的研究,其控制组应该是市场中存在传闻但没有发布澄清公告的公司,如果能直接收集到这样的公司样本,研究结果将更加可靠。其次,研究结果表明,对于负面传闻及时发布澄清公告,CAR值有增大的趋势,但是回归结果不显著。这可能是在一定条件下及时澄清负面传闻会起到比较好的辟谣效果,这也是未来研究的重点。再次,本研究提出的两个调节变量对负面传闻的澄清效果都没有起到调节作用,进一步研究可以尝试其他的调节变量,力求找到对负面传闻的辟谣效果具有调节效应的影响因素。最后,在本研究设计部分,澄清组样本中忽略了在给定窗口期内上市公司发布澄清公告时间先后的影响,进一步研究可以考虑控制该因素。

[1]Lim T K,Kong H C.New evidence on price impact of analyst forecast revisions[J].International Review of Financial Analysis,2004,13(2):161-190.

[2]Kiymaz H.The stock market rumours and stock prices:A test of price pressure and size effect in an emerging market[J].Applied Financial Economics,2002,12(7):469-474.

[3]吴承尧,刘海飞,李心丹.利好、利空信息与证券市场稳定性[J].管理科学,2011,24(2):85-93.

Wu Chengyao,Liu Haifei,Li Xindan.Market reaction to good and bad news based on stability of stock market[J].Journal of Management Science,2011,24(2):85-93.(in Chinese)

[4]刘春林,张宁.上市公司传闻的澄清效果研究:来自中国证券市场的证据[J].管理科学学报,2012,15(5):42-54.

Liu Chunlin,Zhang Ning. Study on the effectiveness of public company′s rumor denial announcements:Evidence from Chinese stock market[J].Journal of Management Sciences in China,2012,15(5):42-54.(in Chinese)

[5]赵静梅,何欣,吴风云.中国股市谣言研究:传谣、辟谣及其对股价的冲击[J].管理世界,2010(11):38-51.

Zhao Jingmei,He Xin,Wu Fengyun.A study on the rumors spread in China′s stock markets:Spreading and dispelling rumors and on its shocks on stock prices[J].Management World,2010(11):38-51.(in Chinese)

[6]熊艳,李常青,魏志华.媒体“轰动效应”:传导机制、经济后果与声誉惩戒:基于“霸王事件”的案例研究[J].管理世界,2011(10):125-140.

Xiong Yan,Li Changqing,Wei Zhihua.The “shocking effect”of the media:The conduction mechanism,the economic consequences and the chastisement in reputation:A case study based on “the case of Ba Wang Group”[J].Management World,2011(10):125-140.(in Chinese)

[7]Hovland C I,Weiss W.The influence of source credibility on communication effectiveness[J].Public Opinion Quarterly,1951,15(4):635-650.

[8]Bordia P,DiFonzo N,Haines R,Chaseling E.Rumors denials as persuasive messages:Effects of personal relevance,source,and message characteristics[J].Journal of Applied Social Psychology,2005,35(6):1301-1331.

[9]Bordia P,DiFonzo N,Schulz C A.Source characteristics in denying rumors of organizational closure:Honesty is the best policy[J].Journal of Applied Social Psychology,2000,30(11):2309-2321.

[10] Koller M.Rumor rebuttal in the marketplace[J].Journal of Economic Psychology,1992,13(1):167-186.

[11] Tybout A M,Calder B J,Sternthal B.Using information processing theory to design marketing strategies[J].Journal of Marketing Research,1981,18(1):73-79.

[12] Brodin O.Le contrle des rumeurs[J].Décisions Marketing,1995(4):15-26.

[13] 王雄元,刘立红,王珊.澄清公告可信度的市场反应[J].上海立信会计学院学报,2010,24(4):15-22.

Wang Xiongyuan,Liu Lihong,Wang Shan.Market reaction to the credibility of clarification announcement[J].Journal of Shanghai Lixin University of Commerce,2010,24(4):15-22.(in Chinese)

[14] 郑宏涛.澄清公告信息含量的实证研究[J].中国管理信息化,2010,13(10):29-33.

Zheng Hongtao.An empirical study of clarification announcement′s information content[J]. China Management Informationization,2010,13(10):29-33.(in Chinese)

[15] 张宁,刘春林.企业声誉与媒体权威性在证券市场传闻澄清中的作用:关于上市公司应对证券市场传闻的实证研究[J].商业经济与管理,2012(6):81-89.

Zhang Ning,Liu Chunlin.The role of corporate reputation and media authority in rumor clarification:An empirical study on coping with the security market rumor[J].Journal of Business Economics,2012(6):81-89.(in Chinese)

[16] 张宁,刘春林.传闻澄清的市场反应研究:澄清公告详细性的作用[J].财贸经济,2012(3):60-67.

Zhang Ning,Liu Chunlin.Market reaction to rumor clarifications:The role of detailedness of clarification announcements[J].Finance & Trade Economics,2012(3):60-67.(in Chinese)

[17] 张宁,刘春林.企业澄清措辞在不同市场环境下的作用机制[J].山西财经大学学报,2011,33(6):94-105.

Zhang Ning,Liu Chunlin.The mechanism of companies′ clarification wording under different market conditions[J].Journal of Shanxi Finance and Economics University,2011,33(6):94-105.(in Chinese)

[18] Schindler M P.Rumors in financial markets:Survey on how they evolve,spread and are traded on[R].Zurich:University of Zurich,2003:46-47.

[19] Pfarrer M D,Pollock T G,Rindova V P.A tale of two assets:The effects of firm reputation and celebrity on earnings surprises and investors′ reactions[J].The Academy of Management Journal,2010,53(5):1131-1152.

[20] Rozin P,Royzman E B.Negativity bias,negativity dominance,and contagion[J].Personality and Social Psychology Review,2001,5(4):296-320.

[21] 文凤华,黄德龙,兰秋军,杨晓光.过度自信、后悔厌恶对收益率分布影响的数值模拟研究[J].系统工程理论与实践,2007,27(7):10-18.

Wen Fenghua,Huang Delong,Lan Qiujun,Yang Xiaoguang.Numerical simulation for influence of overconfidence and regret aversion on return distribution[J].Systems Engineering-Theory & Practice,2007,27(7):10-18.(in Chinese)

[22] 徐信忠,郑纯毅.中国股票市场动量效应成因分析[J].经济科学,2006(1):85-99.

Xu Xinzhong,Zheng Chunyi.Analysis of momentum effect in Chinese stock market[J].Economic Science,2006(1):85-99.(in Chinese)

[23] 王志强,齐佩金,孙刚.动量效应的最新研究进展[J].世界经济,2006,29(2):82-92.

Wang Zhiqiang,Qi Peijin,Sun Gang.Newly made progress in the study of momentum effect[J].The Journal of World Economy,2006,29(2):82-92.(in Chinese)

[24] Agrawal A,Chen M A.Do analyst conflicts matter?Evidence from stock recommendations[J].The Journal of Law and Economics,2008,51(3):503-537.

[25] Ko K J,Huang Z.Persistence of beliefs in an investment experiment[J].The Quarterly Journal of Finance,2012,2(1):501-534.

[26] Raghunathan R,Corfman K.Is happiness shared doubled and sadness shared halved?Social influence on enjoyment of hedonic experiences[J].Journal of Marketing Research,2006,43(3):386-394.

[27] 汪炜,蒋高峰.信息披露、透明度与资本成本[J].经济研究,2004,39(7):107-114.

Wang Wei,Jiang Gaofeng.Information disclosure,transparency and the cost of capital[J].Economic Research Journal,2004,39(7):107-114.(in Chinese)

[28] 潘越,戴亦一,林超群.信息不透明、分析师关注与个股暴跌风险[J].金融研究,2011(9):138-151.

Pan Yue,Dai Yiyi,Lin Chaoqun.Information opacity,analysts following and crash risk[J].Journal of Financial Research,2011(9):138-151.(in Chinese)

[29] Zavyalova A,Pfarrer M D,Reger R K,Shapiro D L.Managing the message:The effects of firm actions and industry spillovers on media coverage following wrongdoing[J].The Academy of Management Journal,2012,55(5):1079-1101.

[30] 于忠泊,田高良,齐保垒,张皓.媒体关注的公司治理机制:基于盈余管理视角的考察[J].管理世界,2011(9):127-140.

Yu Zhongbo,Tian Gaoliang,Qi Baolei,Zhang Hao.The company′s governance mechanism to which the media pays attention to[J].Management World,2011(9):127-140.(in Chinese)

[31] Pollock T G,Rindova V P.Media legitimation effects in the market for initial public offerings[J].The Academy of Management Journal,2003,46(5):631-642.

[32] Heckman J J.Sample selection bias as a specification error[J].Econometrica:Journal of the Econometric Society,1979,47(1):153-161.

[33] 张学勇,廖理.股权分置改革、自愿性信息披露与公司治理[J].经济研究,2010,45(4):28-39,53.

Zhang Xueyong,Liao Li.Split-share structure reform,voluntary disclosure and corporate governance[J].Economic Research Journal,2010,45(4):28-39,53.(in Chinese)

[34] 李培功,沈艺峰.媒体的公司治理作用:中国的经验证据[J].经济研究,2010,45(4):14-27.

Li Peigong,Shen Yifeng.The corporate governance role of media:Empirical evidence from China[J].Economic Research Journal,2010,45(4):14-27.(in Chinese)

猜你喜欢

青少年科技博览(中学版)(2019年7期)2019-10-11

作文周刊(高考版)(2019年5期)2019-04-17

文教资料(2019年31期)2019-01-14

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

学校教育研究(2017年29期)2017-10-21

作文与考试·高中版(2016年36期)2016-12-21

校园英语·中旬(2016年8期)2016-07-09