外来者劣势与国际并购绩效研究

2014-01-15 02:44杜晓君蔡灵莎史艳华

管理科学 2014年2期

杜晓君,蔡灵莎,史艳华

东北大学 工商管理学院,沈阳 110819

1 引言

国际并购是企业迅速实现海外扩张的重要方式。根据中国权威研究机构清科研究中心发布的《2012年中国并购市场年度研究报告》显示,2012年中国企业国际并购总额再创新高。国际并购浪潮此起彼伏,很多企业并购后非但未实现预期绩效目标,反而出现绩效下滑现象[1-2]。针对这个问题,已有研究分别从制度环境、组织因素和行业状况等方面进行分析[3-4]。然而,还存在许多未被阐明的因素影响国际并购绩效[5-6]。

随着对跨国企业国际化研究的不断深入,在东道国市场活跃的跨国企业不可避免的被打上外来者的烙印,这种外来者身份使企业在东道国遭受信息不对称带来的不熟悉性成本,也面临合法性缺失造成的关系成本和歧视成本[7],这些额外成本被Zaheer[8]首次称作外来者劣势(liability of foreignness,LOF)。考察已有研究,学术界虽提出LOF对企业国际化经营存在影响,但尚未针对国际并购这一模式进行系统分析。由此本研究认为,LOF与影响国际并购绩效的那些未被阐明的因素有关。已有基于LOF角度探索企业国际化进程的研究大多以发达经济体企业为对象,较少结合新兴经济体企业,这与新兴经济体企业国际化实践不相适应。因此,本研究以中国企业国际并购事件为样本,以外来者身份为切入点,探讨LOF对新兴经济体企业国际并购绩效的影响,试图在理论上为国际并购绩效提供更系统的整合性解释。

2 相关研究评述和研究假设

LOF概念提出后,西方学者对LOF的表现及驱动因素进行分析。根据对LOF前期研究成果的回顾,跨国企业在东道国遭受的LOF主要分为不熟悉成本、关系成本和歧视成本3类[9]。不熟悉成本一方面来自于跨国企业对东道国法制规范和文化习俗等信息的非全面认知[10]、对东道国市场知识和商业惯例等信息的非正确评价[11]、对东道国利益相关者的偏好[12]和行为模式等信息的非充分了解[13],另一方面来自于东道国利益相关者对跨国企业身份及其产品的信息缺失[14];关系成本的讨论主要从企业在东道国嵌入性缺乏引起的合法性缺失这一角度展开[11],即企业需要开发和维护其与政府、供应商和消费者等利益相关者的关系,从而获取东道国利益相关者的认可而产生的额外成本;歧视成本则是因东道国利益相关者的民族中心主义倾向和消极的刻板印象[13]等情绪引起,他们通常以来源国形象等片面信息进行判断,主观断定来自发展中国家的企业产品质量低劣[15]。纵观这3个成本及其驱动因素,本研究发现不熟悉性成本主要来源于并购双方的信息不对称,关系成本和歧视成本主要来源于跨国企业在东道国的合法性缺失。因此,本研究从LOF的固有来源信息不对称和合法性缺失两个维度出发,探析LOF对跨国企业国际并购绩效的具体影响。

2.1 合法性缺失

合法性表示行动在特定的信念、规范和价值观等社会化建构的系统内部合乎期望的一般认识和假定[16]。跨国企业进入海外市场,因外来者身份面临着规制合法性、规范合法性和认知合法性的缺失。这些不同层面的合法性缺失,从阻碍资源获取和降低信任度两方面增加了企业的额外成本,进而对国际并购绩效造成影响。

一方面,规制、规范合法性缺失阻碍跨国企业资源获取,提高企业的关系成本。资源要素对企业并购绩效起着显著作用,战略观认为,合法性是帮助组织获得其他资源的重要资源,是影响企业成长绩效的关键因素[17]。然而,由于法律体系完善程度和意识形态等不同,西方发达经济体政府和民众遵循经济强大-政治崛起-军事扩张的逻辑,面对来自新兴经济体企业的国际并购时往往带有偏见。他们通过制定反托拉斯法、反垄断法等法律法规,使新兴经济体跨国企业在东道国遇到规制合法性缺失问题。而规范合法性反映跨国企业行为符合东道国共同的行为规范和价值观念的程度,是一个社会的深层结构,如公共部门腐败问题。在国际并购中,由于社会规范的这种隐蔽特征,成长于母国环境的跨国企业难以清晰明确地感知和理解东道国的社会规范[18],同时面临着规范合法性缺失问题。缺失规制和规范合法性的企业在行为上难以与外界达成一致,而外部利益相关者倾向于将所拥有的资源提供给那些看起来非常符合社会规制、规范和期望的企业。因此,规制和规范合法性缺失降低了企业在东道国的资源获取能力。为了克服这些合法性缺失对资源获取造成的干扰,跨国企业需要花费额外成本来了解东道国既有的社会惯例、协调因规制和规范差异导致的冲突。同时,与东道国政府、合作伙伴等利益相关者进行交涉,向他们传递关于企业身份及产品的积极信息,这种关系的开发与维护增加了跨国企业的关系成本。

另一方面,认知合法性缺失降低跨国企业的可信度,增加企业的歧视成本,文化意识和价值理念等的差异使新兴经济体跨国企业在发达经济体面临认知合法性缺失问题。认知合法性是一种结构化的信念机制[19],缺失认知合法性的跨国企业更容易被东道国消费者和供应商等利益相关者认为是非理性和不值得信任的[20]。这种不信任增加了经济关系中的不确定性和易变性[21],促使经济主体以外部契约弥补内部信任不足,以更多的事先约束防范机会主义行为。这不仅降低了企业运行效率,也提高了额外交易费用。同时,可信度缺失将引发东道国利益相关者对跨国企业的偏见,如东道国政府将提高对企业产品的评判标准、合作伙伴在与跨国企业进行交易时将因政府的歧视性对待而增加交易投机行为、消费者将因民族中心主义和刻板印象等情绪排斥和拒绝跨国企业产品。为了改变东道国利益相关者的歧视性态度,跨国企业需要花费额外的成本对自身形象及产品进行意义重构,并对外界进行信号显示来获取利益相关者的认知合法性。这一过程增加了企业的经营难度,进而可能影响企业的国际并购绩效。

可见,作为LOF固有来源之一的合法性缺失,无论从规制、规范还是认知层面都可能对跨国企业国际并购绩效造成影响。因此,本研究提出假设。

H1合法性缺失对国际并购绩效产生显著的负向影响。

2.2 信息不对称

信息不对称指信息在相互对应的经济体间的不对称分布,在某一事件中一方掌握的信息比另一方多。在国际并购中,一方面,受客观环境影响,跨国企业缺乏关于东道国当地的政治、经济和文化等信息;另一方面,因主观认知的片面性,东道国利益相关者对跨国企业缺乏认识。这种信息不对称状况不仅使跨国企业承担更多的信息搜集和分析成本,以达到与东道国本土企业一样的市场认知能力,而且增加了跨国企业因不熟悉导致的知识建构成本。

(1)跨国企业对被并企业及东道国市场信息缺乏了解。对跨国企业而言,东道国具有相对于母国的外来性,跨国企业难以及时而准确地了解东道国经营环境等信息,企业的特有优势受到环境限制,不能无缝整合到东道国,这种信息缺失对并购整个阶段都会产生影响。一方面,在并购前期,国家间不同社会环境增加了认知难度,跨国企业对目标企业所处的制度难以形成足够深入的认识。学者们在研究国际并购活动中发现,跨国企业通常对目标企业所在国的会计准则、汇率波动等方面认识存在不足,这些不足都可能使对目标企业的资产评估更困难、过程更复杂,为并购绩效埋下隐患[5]。另一方面,在并购后期的整合过程中,对东道国商业实践的具体制度认知不足会给跨国企业造成不熟悉性成本[12],且跨国企业面临着由信息不对称导致的机会主义行为带来的风险。如Inkpen等[22]通过对11 639项并购活动(被并企业为美国企业,主并企业有美国企业和欧洲企业)分析发现,欧洲企业支付的溢价比美国企业高3倍,其中关键原因在于欧洲买家面临更多的信息不对称,潜在增加了被并企业原有股东或高管的机会主义行为[5]。

(2)东道国利益相关者对外来跨国企业缺乏认识。对东道国利益相关者而言,跨国企业具有外来性,这种外来性引发东道国利益相关者对跨国企业身份、产品或服务等信息的缺失。一方面,东道国利益相关者对跨国企业身份及品牌信息缺失导致不熟悉成本。受民族中心主义、爱国主义等情绪影响,他们对跨国企业的外来者身份产生歧视态度,而他们的购买行为通常取决于情绪态度[23]。另一方面,东道国民众关于跨国企业的产品或服务信息不对称导致逆向选择行为。Zaheer[8]在确定外来企业的额外成本中提出,因不熟悉外来企业的产品,即使东道国当地企业的产品质量和价格比不上外来竞争者,消费者还是倾向于购买更熟悉的当地企业的产品。来自资本市场的经验证据也支持这一观点,Coval等[24]针对美国财务经理如何决策的研究中发现,由于面临信息上的劣势,即使对投资者及投资项目缺乏界限的划分,财务经理的决策也存在着本土化偏好现象。基于上述分析,本研究提出假设。

H2信息不对称对国际并购绩效产生显著的负向影响。

2.3 LOF的弱化机制:种群密度、文化交流、股权比例和企业年龄的调节效应

(1)种群密度

已有研究发现,在判断外来企业是否具有合法性时,东道国民众通常会参照属于同类认知的已有相关企业。若这些相关企业的行为随着时间推移而逐渐被东道国所接受和认可,将产生合法性外溢效应,有利于后进入的同类企业在东道国快速获取合法性[25]。同时,来自同一母国在同一东道国经营的企业,因文化背景和民族习惯等方面相似,自发形成一个以合法性为主导的种群[26-27]。后进入企业通过信息共享和契约监督机制减弱国际商务活动中的信息不对称现象,进而促进国际投资[28]。基于这些现象,本研究引入种群密度探讨其对LOF与国际并购绩效关系的作用。

考察关于种群密度相关研究发现,Hannan等[29]提出的关于种群密度的观点得到众多学者的支持,即由于种群企业间合作与竞争的共同作用,后投资的企业与东道国的母国企业之间存在着一种倒U形关系。当来自同一母国的企业较少,种群成员通过互相沟通交流、共享东道国相关信息降低信息不对称。同时,新进入企业通过学习或模仿种群内企业快速获取合法性。此时,他们合作得到的效益大于成本,这一时期被称为合法性阶段。随着进入种群的企业数或投资额增多,由于资源有限性,种群内企业的竞争程度不断增大,进入竞争阶段。此时进入种群的企业不但不能获益,反而可能遭到因恶意竞争带来的更大劣势。

新兴经济体企业国际并购起步较晚,在其他国家尚未形成较大种群。因此,本研究假定这些企业在东道国形成的种群尚处于合法性阶段,此时种群密度越大,越有助于企业降低因合法性缺失、信息不对称导致的LOF,进而可能提升国际并购绩效。因此,本研究提出假设。

H3a在合法性阶段,种群密度越大,越能减弱信息不对称对国际并购绩效的负向影响;

H3b在合法性阶段,种群密度越大,越能减弱合法性缺失对国际并购绩效的负向影响。

(2)文化交流

大量研究表明,消费者对外来企业的行为和品牌形象等认知受其来源国形象的影响[30-31],来源国形象是影响东道国顾客忠诚度的前因变量[32],如何减弱来源国信息对企业的消极效应、增强其积极效应是降低LOF的关键因素之一。Brown[33]在研究中发现,某一国家民众对它国文化熟悉程度和适应程度随着与那个国家文化交流的增加而提高。因此,本研究引入文化交流,从政府组织和非政府组织层面探析文化交流的调节效应。

政府组织的文化交流有助于树立积极的来源国形象,提高跨国企业在东道国的合法性。政府组织的文化交流通过使一些政府官员之间达成理解和共识,促进价值观上的深入沟通和理解,从而在更坚实基础上寻求合作伙伴的共性,在相互尊重和信任的基础上推动政治经济等其他层面的国际交流和合作[34]。这种文化交流是一种学习过程,随着国家间的文化接触和碰撞,东道国利益相关者将增强对其来源国形象的亲和力,进而在认知和行为上改变对跨国企业的固有偏见,以客观评价代替原有歧视态度,提高企业在东道国的合法性。

非政府组织的文化交流促进信息沟通,可以降低东道国民众对跨国企业的刻板印象。刻板印象给被歧视的跨国企业带来了压力,当消极的刻板印象通过群体无形地传播开,这些印象对有针对性的个人或团体的影响将随时间加深[35]。而非政府组织的文化交流有助于实现不同价值体系和利益共同体中广大民众的相互理解[34],随着文化交流深入,东道国民众增强与跨国企业沟通,对其宗教、习俗等产生新认识,改变固有的刻板印象,从而可能降低LOF对企业绩效的影响。因此,本研究提出假设。

H4a文化交流能够减弱合法性缺失对国际并购绩效的负向影响;

H4b文化交流能够减弱信息不对称对国际并购绩效的负向影响。

(3)股权比例

Xu等[36]研究发现,当跨国企业进入异国市场时,若两国间制度距离较大,企业更倾向于选择较低的资源承诺,降低股权比例以获取外部合法性;Eden等[9]分别从规范、规制和认知距离3个层面探讨制度距离与股权分配的关系,提出适宜的股权比例可作为一种降低LOF的战略手段,但并未对其进行验证。因此,本研究将股权比例引入LOF与国际并购绩效的关系模型中,探讨如何通过股权比例进行资源配置会更有利于降低LOF,进而提高并购绩效。

当跨国企业在东道国面临合法性缺失、母国的实践经验及专有技术难以转移到东道国子公司时,企业适宜选择较低的资源承诺加强与东道国伙伴合作。这不仅有利于企业从东道国合作伙伴获取更多信息,还能降低东道国消费者因民族中心主义和来源国效应产生的歧视成本。从这一方面看,降低股权比例有利于降低企业的LOF。然而,从交易费用方面看,垂直型企业通过股权控制可提高运作效率[37],降低并购中的整合成本。如较高的股权比例有利于控制股东及时做出决策,在一定程度上能降低文化和管理风格等冲突导致的协调成本。另外,鉴于资产专用性涉及的机会主义危机,一些企业也倾向于采取较高股权比例实行一体化管理控制,进而规避合作方的机会主义行为带来的不确定性风险。基于以上分析,本研究提出假设。

H5a股权比例越高,越能减弱(或增强)合法性缺失对国际并购绩效的负向影响;

H5b股权比例越高,越能减弱(或增强)信息不对称对国际并购绩效的负向影响。

(4)企业年龄

Zimmermann[38]在研究跨国企业LOF克服策略时发现,市场调查对LOF的减弱作用因企业年龄而异。不同年龄段的企业具有独特优势,将这些优势与市场调查、外来者身份结合起来,发现其对企业销售额产生显著效应。因此,本研究引入企业年龄作为调节LOF与国际并购绩效的情境变量,尝试结合不同年龄段企业特有的优势,寻求降低国际并购中的LOF。

一方面,年轻企业具有更好的可变性和可控性。母国与东道国在制度、道德观和文化等社会环境上的差异,给跨国企业的规制、规范以及认知带来了挑战。与成熟企业相比,年轻企业具有更大的活力和更强的创新能力,它们的政治和关系及认知模式更容易塑造,能够根据消费者偏好更快改变固有模式和整合自身产品来适应东道国市场环境,及时降低因外来者身份导致的劣势。同时,年轻企业拥有较强的学习优势,能快速吸收东道国外溢的知识和信息,将其融入到企业的新产品或新程序中,进而提高产品需求,促进绩效提升。从这一点看,年轻企业在东道国遭受的LOF较低。但从另一方面看,年龄是企业在一定环境下活动的结果,意味着企业年龄越大,拥有的经营经验越多,市场信息获悉能力越高。而且,成熟企业会产生规模效应,信息网络较年轻企业广,这可提高其在消费者等利益相关者眼中的知名度和接受度。因此,基于上述考虑,本研究以企业自成立之日起所经历的物理时间表示企业年龄,将其引入到国际并购研究中,探索企业年龄对LOF与国际并购绩效关系的影响,并提出假设。

H6a企业年龄越小,越能减弱(或增强)合法性缺失对国际并购绩效的负向影响;

H6b企业年龄越小,越能减弱(或增强)信息不对称对国际并购绩效的负向影响。

2.4 概念模型

根据研究假设,本研究构建LOF与国际并购绩效的概念模型,见图1。LOF对国际并购绩效影响的分析主要从合法性缺失和信息不对称两个层面展开,种群密度、文化交流、股权比例和企业年龄作为调节LOF与并购绩效关系的情境变量。此外,已有研究认为,国际并购经验、并购双方相对规模和行业相关性皆会影响并购绩效[2,4],因此将其作为控制变量引入模型,避免这些因素对LOF与国际并购绩效关系研究的干扰。

3 样本、变量和数据说明

3.1 样本选取

中国企业国际并购近些年才得到快速发展,且并购绩效需要一段观察期,本研究衡量绩效的时间窗为两年,2011年及之后完成的并购事件涉及2013年之后的数据,鉴于数据的可得性,选取发生在2004年至2010年中国上市企业国际并购事件为样本。在样本选取中,遵循以下原则。①在数据处理上综合并购前后4年数据,若同一个企业在近4年发生多起国际并购事件,则选取并购交易额较大的为代表;②为突显外来者身份,并购之后中国企业需具有实际控制权;③为方便数据收集,选取企业皆为上市企业。对由万得数据库导出的并购事件进行筛选,共收集到83起中国上市企业国际并购事件作为研究样本。样本见表1。

图1 外来者劣势与国际并购绩效Figure 1 LOF and International M&A Performance

主并企业并购对象并购对象所在国家时间主并企业并购对象并购对象所在国家时间中国远洋菲律宾运输公司菲律宾2006平安保险富通集团比利时2007厦门建发英国蒙特瑞科公司英国2007中航工业西飞FACC公司奥地利2009雅戈尔新马集团美国2007中国石化Addax瑞士2009中国蓝星Qenos公司澳大利亚2006鞍钢集团金必达澳大利亚2008中联重科CIFA公司意大利2008中集集团博格公司荷兰2006中海油服AWO公司挪威2008北汽萨博瑞典2009上海电气池贝机械制造株式会社日本2004福耀玻璃SCHE35德国2007中国移动巴科泰尔巴基斯坦2007海尔三洋泰国冰箱厂泰国2007中国铝业秘鲁铜业秘鲁2007中金岭南Perilya澳大利亚2009中钢集团萨曼科铬业南非2006创科实业WHR美国2006中国五矿北秘鲁铜业秘鲁2008利丰AmericanMarketing美国2007长江基建TransAltaCorporation加拿大2007兖州煤业Felix澳大利亚2008中国动向Phenix日本2008中化国际GMG新加坡2008中信资源奥塞油田印尼2006浪潮伸和软件日本2006钱江摩托Benelli意大利2005金风科技VENSYS德国2008东软集团ESCA芬兰2009华能国际大士能源新加坡2008苏宁电器LAOX日本2009工商银行ACL银行泰国2009山河智能HPM意大利2007中国石油Petroleum新加坡2009中核国际WesternProspector加拿大2009中国海油哈斯基能源加拿大2008江西赛维SGT意大利2009中色国际恰拉特黄金控股英国2009紫金矿业大陆矿业加拿大2009飞亚达MontresChourietSA瑞士2009中色股份Terramin澳大利亚2009吉恩镍业LibertyMines加拿大2009中鼎股份AB公司美国2008新海股份Unilight荷兰2008迈瑞Datascope美国2008哈投股份东方林业俄罗斯2008江淮动力All⁃PowerAmerica美国2008长江精工PurpleCayman英国2007中软国际本创智株式会社日本2007中国银行新加坡飞机租赁新加坡2006新中基普罗旺斯法国2005广晟有色泛奥公司澳大利亚2009中国国家电网菲律宾电网菲律宾2009上汽双龙韩国2004生物动力KVHL英国2010上港集团泽布吕赫码头公司比利时2010振华重工F&G美国2010宗申动力MISSIONMOTORS美国2010银创控股CSJC俄国2010盛大网络EyedentityGames韩国2010新创建集团海沃(Hyva)股权荷兰2010星美国际Photon澳洲2010安徽出版集团S&G印刷公司股权拉脱维亚2010友达光电日本场发射显示器日本2010光明乳业Synlait新西兰2010复星医药ChindexMedical英属维京群岛2010东方园林易地斯埃美国2010美的电器Miraco埃及2010重庆机电PTG英国2010福瑞股份GEB法国2010吉利沃尔沃瑞典2010盛大游戏MochiMedia美国2010中铁物资非洲矿业南非2010上海电气日本秋山国际日本2010五矿发展Townlands南非2010维科精华日本维科株式会社日本2010联太工业BatyInternationalLtd英国2010长电科技JCINVESTMENTPTELTD新加坡2010武钢集团MMXSudeste巴西2010海航Allco澳大利亚2010中色股份Terramin澳大利亚2009

3.2 变量和数据处理

(1)因变量

因变量为国际并购绩效,由于并购绩效会受企业前期绩效的影响,且绩效的衡量具有滞后性,故本研究根据Basu等[39]的观点,用并购完成前后的资产收益率(ROA)差值表示国际并购绩效。

(2)解释变量

①合法性缺失。合法性难以直接测量,本研究根据规制合法性、规范合法性和认知合法性3个层面构建一个指标体系。根据曾楚宏等[20]服从法律法规和道德规范层面认识的观点,采用法制距离和腐败距离测量规制合法性缺失和规范合法性缺失;采纳潘镇等[40]的观点,根据Hofstede[41]的文化价值观评价体系衡量认知合法性缺失。这些指标分别代表合法性缺失的不同层面,在权重赋予上进行平均化处理。

②信息不对称。地理距离一直是企业国际并购的重要影响因素,双方距离越近,越容易进行信息交流,信息不对称程度越低。因此,借鉴Basu等[39]的观点,以并购双方所在国的首都或中心城市间的地理距离作为信息不对称的测量指标。

(3)调节变量

①种群密度,以对外直接投资存量衡量[26]。

②文化交流,以并购目标国来中国的入境旅游人数衡量[32]。

③股权比例,并购时主并企业占有的股权份额。

④企业年龄,以企业成立时间到并购当年所经历的物理时间表示。

(4)控制变量

①先前国际并购经验,已有国际并购次数3次及以上的企业,视为国际并购经验丰富型,赋值为1;否则为经验不丰富型[9,42],赋值为0。

②并购双方相对规模,即并购方企业总资产与被并标的总资产之比。

③行业相关性,即并购双方所从事的行业性质是否一致,行业性质根据国家统计局关于国民经济行业分类标准判断,采取虚拟变量形式,行业相关赋值为1,否则为0。

为使表述更清晰,对涉及的变量进行归纳,对变量及测量指标的说明见表2。

4 实证检验

4.1 相关分析

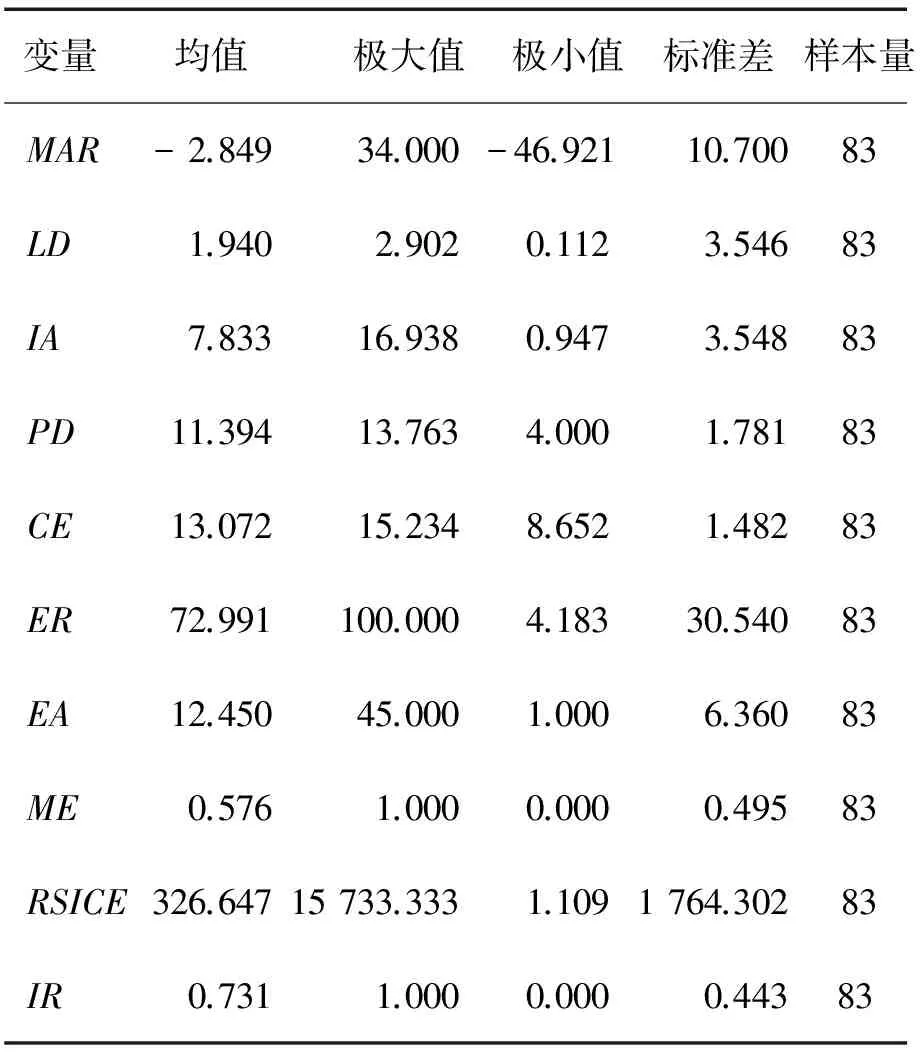

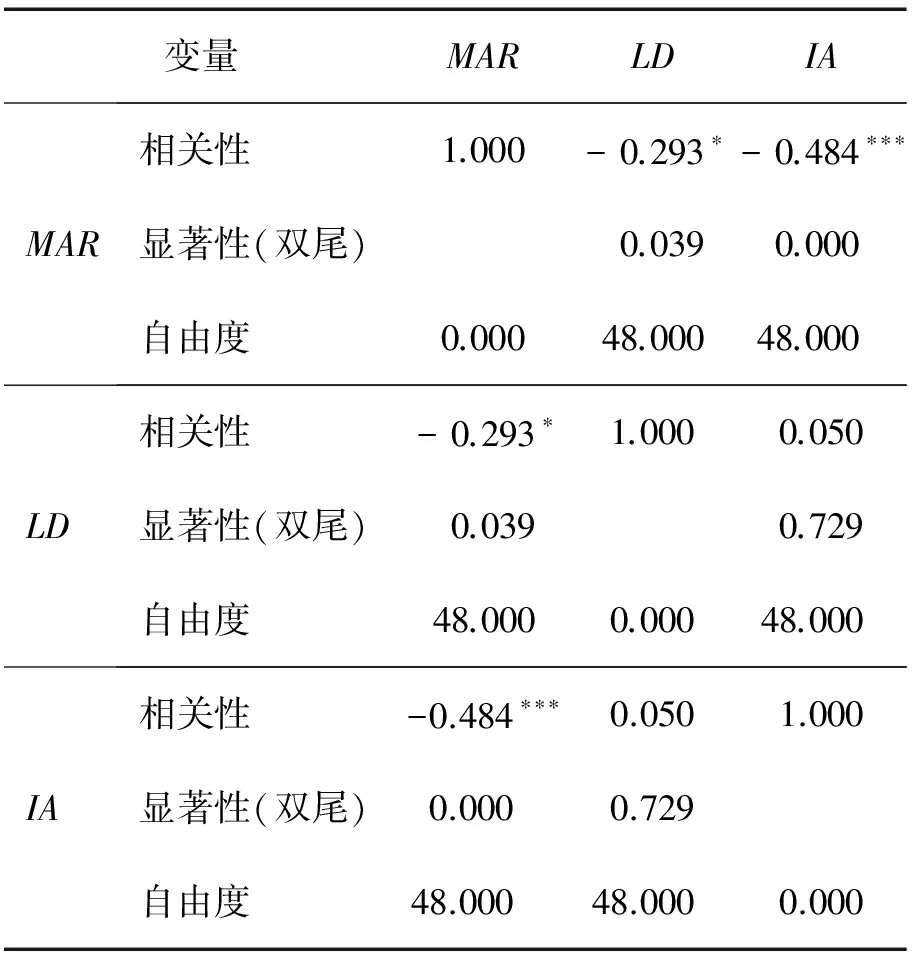

为验证前文假设,先用SPSS 19.0统计软件对所有变量进行描述性统计,然后对自变量和因变量进行偏相关分析,分析结果见表3和表4。

由表4可知,合法性缺失与国际并购绩效在0.039显著性水平下相关,相关系数为-0.293,说明合法性缺失与国际并购绩效间显著负相关,H1得到初步验证;信息不对称与国际并购绩效在0.000显著性水平下相关,相关系数为-0.484,表明信息不对称与国际并购绩效显著负相关,H2得到初步验证。

4.2 回归检验

为进一步探讨变量间的作用程度,本研究构建相关估计模型。

首先,以国际并购绩效为因变量,以并购经验、相对规模和行业相关性为控制变量,设为基础模型0。其次,将合法性缺失和信息不对称作为解释变量引入基础模型,记为模型1。再次,将调节变量种群密度以及种群密度分别与合法性缺失和信息不对称的交互项引入模型1,记为模型2;将调节变量文化交流以及文化交流分别与合法性缺失和信息不对称的交互项引入模型1,记为模型3;将调节变量股权比例以及股权比例分别与合法性缺失和信息不对称的交互项引入模型1,记为模型4;将调节变量企业年龄以及企业年龄分别与合法性缺失和信息不对称的交互项引入模型1,记为模型5。最后,将4个调节变量一起放入模型1进行整合检验,记为模型6。在数据处理上,一方面,由于种群密度和文化交流涉及数据较大,对其进行对数处理;另一方面,为避免变量间多重共线性,在构建调节变量与自变量的交互项时对数据进行中心化处理。采用SPSS 19.0统计软件进行回归检验,结果见表5。

表2 变量及测量指标说明Table 2 Description of Variables and Measurements

表3 描述性统计Table 3 Descriptive Statistics

表4 外来者劣势与国际并购绩效偏相关分析矩阵Table 4 Partial Correlation Analysis Matrix of LOF and International M&A Performance

注:表中数据是在限定国际并购经验、企业相对规模和行业相关性条件下得出;采用person相关分析;*为p<0.050,***为p<0.001,下同。

由表5可知,模型1的R2为0.351,较模型0的0.272提高了0.079,说明引入LOF后,国际并购绩效影响因素的模型解释力得到提高,且F值显著,表示LOF对国际并购绩效有显著影响。合法性缺失的系数为-0.169,在0.100水平下显著,再次验证H1;信息不对称的系数为-0.246,显著性水平为0.004,说明信息不对称对国际并购绩效产生显著负向影响,再次验证H2。

模型2回归结果表明,R2从0.351提高到0.397,F值为6.079,且非常显著,说明与模型1相比,模型2的解释力得到提高。种群密度与信息不对称交互项系数为0.202,显著性水平小于0.050,表明种群密度在一定条件下能够显著减弱信息不对称对国际并购绩效的影响,H3a得到支持。而种群密度与合法性缺失交互作用不显著,拒绝H3b。

模型3结果显示,R2为0.399,与模型1相比,解释力得到提高,文化交流与信息不对称交互项系数在0.100水平下显著,与合法性缺失交互项系数不显著,因此,H4b得到支持,H4a未得到支持。

模型4的解释力提高到0.393,股权比例与合法性缺失交互项系数不显著,拒绝H5a。同时,股权比例与信息不对称交互项系数为-0.165,且在0.100水平下显著,说明高股权比例强化了信息不对称对国际并购绩效的负向作用,即股权比例越高,国际并购受到信息不对称带来的劣势越大,这意味着较低的股权比例有助于降低跨国并购中的LOF。这一实证结果支持H5b中“股权比例越高越能增强信息不对称对国际并购绩效的负向影响”这一说法。

模型5解释力提高到0.394,说明企业年龄对LOF与国际并购绩效的关系有显著的调节作用。企业年龄与信息不对称交互项系数为0.279,达到0.050显著性水平,表明企业年龄能够减弱信息不对称对并购绩效的影响,H6b中“企业年龄越小越能增强信息不对称对国际并购绩效的负向影响”这一说法得到支持。同时,企业年龄与合法性缺失交互作用不显著,H6a没有得到支持。

模型6的R2为0.511,模型的解释力得到大幅提高,表明将种群密度、文化交流、股权比例和企业年龄综合引入模型后,能够降低LOF对国际并购绩效的负作用,且整合效应显著,这从综合层面再一次支持本研究提出的假设。

表5 回归检验结果(因变量:MAR)Table 5 Regression Test Results(Dependent Variable:MAR)

注:**为p<0.050,下同。

4.3 稳健性检验

为了考察回归结果的可靠性和稳健性,先对因变量指标进行替换,以净资产收益率(ROE)表示国际并购绩效,同时将样本限制在沪、深两市上市的跨国企业,以提高样本一致性。将这样条件下的样本进行检验,稳健性检验结果与上文回归结果基本一致,见表6。

通过以上实证,本研究先检验信息不对称和合法性缺失导致的LOF对国际并购绩效的负向影响,然后分别以独立和整合的形式检验种群密度、文化交流、股权比例和企业年龄4个情境因素对LOF与国际并购绩效关系的弱化作用,检验结果与前文提出的假设基本吻合。

5 结论

本研究以中国企业国际并购事件为样本,检验LOF对国际并购绩效的影响,在发现LOF对国际并购绩效具有显著负向影响基础上,探讨种群密度、文化交流、股权比例和企业年龄4个情境因素对LOF与国际并购绩效关系的调节作用,得到以下研究结果。

(1)在国际并购经验、并购双方相对规模和行业相关性固定的情况下,LOF对中国企业国际并购绩效产生显著的负向影响,即跨国企业在东道国受到由信息不对称和合法性缺失导致的LOF程度越大,其国际并购绩效越低。

(2)种群密度能调节LOF对国际并购绩效的影响,种群密度越大,企业在国际并购中遭受的LOF越低,并购绩效越好。该结果也表明,中国企业国际并购起步较晚,尚处于合作占主导地位的合法性阶段,竞争对种群成员的抑制作用暂未形成。

(3)文化交流能够显著减弱信息不对称对国际并购绩效的负向影响,但不能减弱合法性缺失对国际并购绩效的影响。本研究认为,由于中国企业国际并购处于初级阶段,在目标国选取上大多数企业倾向于澳大利亚、美国等这类与中国交流比较密切 的国家,这种现象使本研究选取的并购样本的目标国较少涉及文化交流薄弱的国家。因此,对于文化交流检验而言,样本差异缺乏显著性,难以显著体现文化交流对LOF与国际并购绩效关系的调节作用,在今后的研究中有必要通过增加文化交流衡量维度以及丰富样本展开进一步探究。

表6 稳健性检验结果Table 6 Robustness Test Results

(4)主并企业对被并企业股权占有比例也会影响LOF与国际并购绩效之间的关系,在不影响控制权的情况下,适度放宽股权占有比例能够减弱LOF对国际并购绩效的负向作用。

(5)企业年龄能调节LOF对国际并购绩效的负向影响,企业越成熟,越能弥补其在国际市场上的合法性缺失问题,进而提高经营绩效,但这并不意味着成立年限越长的企业获得的并购绩效越好。企业在发展过程中经历着生命周期各阶段的演变,可能由于本研究选取的样本企业大都属于成长期或成熟期,企业的创新能力普遍较强。而在合法性方面,成熟企业较年轻企业获得的认知度更高,因而能够更有效地降低合法性缺失导致的劣势。然而,随着企业持续发展,逐渐从成熟期进入衰退期,成熟企业更易产生组织惰性,形成路径依赖性的发展轨迹,进而可能陷入能力陷阱,此时年龄优势的弱化作用不但会消失,反而会导致企业停滞不前甚至绩效下滑。

针对以上研究发现,本研究从潜在目标国选择、股权治理结构、平衡学习模式等角度给出降低跨国企业LOF、促进其国际并购绩效的管理启示。

首先,重视LOF的影响,利用种群密度提高并购潜在目标国选取的合理性。一方面,企业在选取并购目标时需要对被并企业所在国的社会经济制度、管理规范和文化信仰等价值体系进行全面考量,从而有效降低信息不对称现象,提高跨国企业在东道国经营的合法性,进而提高海外经营绩效;另一方面,在其他条件固定的情况下,跨国企业应优先考虑那些所属种群密度较大、尚处于合法性阶段的潜在目标国。

其次,采取股权由低至高战略,在降低LOF的基础上拓展利润空间。跨国企业在实施国际并购事件时可将股权比例作为一种降低LOF的战略手段,在不影响控制权的前提下,先以较低股权比例来缓和东道国利益相关者的民族中心主义情绪,降低外来者身份造成的歧视成本,并通过与东道国伙伴合作拓宽当地营销渠道及关系网络,降低信息不对称成本。但是,需要注意的是,这种结果可能会随跨国企业海外经营时间增长而改变,当经历持续学习过程,对东道国社会惯例、市场知识和消费者偏好等信息有了深入了解,并逐渐得到东道国利益相关者认可后,跨国企业可逐步提高股权占有比例,实行内部一体化管理以提高企业运营效率,进而最大化发挥自身特有优势来拓展利润空间。

最后,深化对企业年龄的认识,平衡学习模式以促进国际并购绩效。跨国企业在谋求海外并购时要随企业年龄增长及时调整学习模式,有机平衡利用式学习和探索式学习以促进国际并购绩效的提升,避免因偏执利用式学习而陷入能力陷阱,或因过度探索性学习而过多占据企业运营所需的现金流。

除上述实践意义外,本研究还具有一定的理论贡献。一方面,丰富了国际并购绩效影响因素的研究视角。已有关于跨国企业国际并购绩效的研究大多基于制度、资源、代理和交易费用等理论角度进行阐述,本研究追本溯源,基于跨国企业国际并购中的外来者身份展开分析,给出外来者劣势这一研究视角,提高了对跨国企业国际并购绩效低下现象的解释力。另一方面,演示了LOF作用机理的边界条件。同一因素在不同情境下的解释力会产生偏差,LOF与4个调节变量的交互效应展示了情境因素对LOF的影响,为降低跨国企业国际并购过程中的LOF提供了初步见解。

本研究也存在一些局限性。①已有关于种群密度理论的研究表明,跨国企业种群密度的制约模型为倒U形。而中国企业海外并购起步较晚,尚处于合法性阶段,因此种群密度越大,越能减弱LOF对国际并购绩效的负向影响。随着新企业的进入,种群密度不断增大,当种群内企业数量超过环境的承载能力进入竞争阶段时,种群密度的减弱作用可能发生变化。对于这些问题,需在今后研究中展开进一步分析。②地理距离是引发信息不对称的重要方面,但也存在心理距离等其他影响因素,本研究只以地理距离为衡量指标,有必要在后续研究中丰富测量视角,对信息不对称导致的不熟悉性成本展开更全面衡量。③本研究在探讨国际并购绩效的影响因素时未针对并购动因进行区分讨论,在未来研究中有必要结合并购动因进行更深入地探索。

[1]Petersen B,Pedersen T.Coping with liability of foreignness:Different learning engagements of entrant firms[J].Journal of International Management,2002,8(3):339-350.

[2]阎大颖.国际经验、文化距离与中国企业海外并购的经营绩效[J].经济评论,2009(1):83-92.

Yan Daying.International experience,cultural distance and the overseas M&A performance of Chinese enterprises[J].Economic Review,2009(1):83-92.(in Chinese)

[3]吴晓梅.我国上市公司跨国并购绩效及其影响因素的实证研究:基于2008-2009年沪、深两市的会计数据[D].济南:山东财经大学,2012:2-8.

Wu Xiaomei.An empirical study of the cross-boarder mergers and aquisitions of listed companies in China performance and its influencing factors:Based on 2008-2009 Shanghai and Shenzhen stock-based accounting data[D].Ji′nan:Shandong University of Finance and Economics,2012:2-8.(in Chinese)

[4]窦义粟,于丽英,刘磊.中国企业跨国并购绩效影响因素的实证研究[J].经济论坛,2007(17):60-62.

Dou Yisu,Yu Liying,Liu Lei.Empirical research on international M&A performance of Chinese enterprises[J].Economic Tribune,2007(17):60-62.(in Chinese)

[5]乐琦,华幸.并购绩效的影响因素探析与研究模型构建:基于综合的理论视角[J].科技管理研究,2012,32(16):227-230,248.

Yue Qi,Hua Xing.A study of the antecedents of acquisition performance and construct of a research framework from an integrated theoretical perspective[J].Science and Technology Management Research,2012,32(16):227-230,248.(in Chinese)

[6]乐琦,蓝海林.并购后控制与并购绩效的关系研究:基于合法性的调节效应[J].管理学报,2012,9(2):225-232.

Yue Qi,Lan Hailin.The relationship between post-acquisition control and acquisition performance with legitimacy as a moderator[J].Chinese Journal of Management,2012,9(2):225-232.(in Chinese)

[7]Denk N,Kaufmann L,Roesch J F.Liabilities of foreignness revisited:A review of contemporary studies and recommendations for future research[J].Journal of International Management,2012,18(4):322-334.

[8]Zaheer S.Overcoming the liability of foreignness[J].The Academy of Management Journal,1995,38(2):341-363.

[9]Eden L,Miller S R.Opening the black box:The multinational enterprise and the costs of doing business abroad[C]∥Nagao D H.Academy of Management Meeting.Washington,DC,2001:C1-C6.

[10] Asmussen C G.Local,regional,or global?Quantifying MNE geographic scope[J].Journal of International Business Studies,2009,40(7):1192-1205.

[11] Rangan S,Drummond A.Explaining outcomes in competition among foreign multinationals in a focal host market[J].Strategic Management Journal,2004,25(3):285-293.

[12] Elango B.Minimizing effects of “liability of foreignness”:Response strategies of foreign firms in the United States[J].Journal of World Business,2009,44(1):51-62.

[13] Li J.Asymmetric interactions between foreign and domestic banks:Effects on market entry[J].Strategic Management Journal,2008,29(8):873-893.

[14] Sethi D,Judge W.Reappraising liabilities of foreignness within an integrated perspective of the costs and benefits of doing business abroad[J].International Business Review,2009,18(4):404-416.

[15] Newburry W,Gardberg N A,Belkin L Y.Organizational attractiveness is in the eye of the beholder:The interaction of demographic characteristics with foreignness[J].Journal of International Business Studies,2006,37(5):666-686.

[16] Parsons T.Structure and process in modern societies[M].Glencoe,IL:The Free Press,1960:5-7.

[17] Zimmerman M A,Zeitz G J.Beyond survival:Achieving new venture growth by building legitimacy[J].The Academy of Management Review,2002,27(3):414-431.

[18] Pogrebnyakov N,Maitland C F.Institutional distance and the internationalization process:The case of mobile operators[J].Journal of International Management,2011,17(1):68-82.

[19] Nachum L.When is foreignness an asset or a liability?Explaining the performance differential between foreign and local firms[J].Journal of Management,2010,36(3):714-739.

[20] 曾楚宏,朱仁宏,李孔岳.基于战略视角的组织合法性研究[J].外国经济与管理,2008,30(2):9-15.

Zeng Chuhong,Zhu Renhong,Li Kongyue.Organizational legitimacy study based strategic perspective[J].Foreign Economics & Management,2008,30(2):9-15.(in Chinese)

[21] 李洪涛,孙元欣.信任、合作与企业绩效[J].现代管理科学,2013(3):21-22.

Li Hongtao,Sun Yuanxin.Trust,cooperation and firm performance[J].Modern Management Science,2013(3):21-22.(in Chinese)

[22] Inkpen A C,Sundaram A K,Rockwood K.Cross-border acquisitions of U.S. technology assets[J].California Management Review,2000,42(3):50-71.

[23] 黄韫慧,施俊琦.并购事件对被并购品牌的内隐和外显态度影响[J].管理学报,2011,8(1):103-110.

Huang Yunhui,Shi Junqi.How mergers influence the explicit and implicit attitude toward the target brands[J].Chinese Journal of Management,2011,8(1)103-110.(in Chinese)

[24] Coval J D,Moskowitz T J.The geography of investment:Informed trading and asset prices[J].Journal of Political Economy,2001,109(4):811-841.

[25] 徐明霞,汪秀琼,王欢.基于制度基础观的企业区域多元化进入模式研究述评[J].外国经济与管理,2010,32(9):23-29.

Xu Mingxia,Wang Xiuqiong,Wang Huan.Studies on entry mode of regional diversification based system view[J].Foreign Economics & Management,2010,32(9):23-29.(in Chinese)

[26] 周楠,朱玉杰,孙慧.密度制约模型中的合法化:公司以及地域异质性在海外扩张中的调节作用[J].管理世界,2009(3):111-120.

Zhou Nan,Zhu Yujie,Sun Hui.Legitimation in density dependence model:The moderating role of firm and location heterogeneity[J].Management World,2009(3):111-120.(in Chinese)

[27] 薛求知,李倩倩.中国跨国公司合法化进程研究:基于种群密度制约模型[J].世界经济研究,2011(3):63-68.

Xue Qiuzhi,Li Qianqian.A study on legitimation process of Chinese MNEs based on population density model:Uniqueness of emerging markets[J].World Economy Study,2011(3):63-68.(in Chinese)

[28] Lodigiani E.Diaspora externalities as a cornerstone of the new brain drain literature[D].Luxembourg:University of Luxembourg,2009:7-15.

[29] Hannan M T,Freeman J.The ecology of organizational founding:American labor unions,1836-1985[J].American Journal of Sociology,1987,92(4):910-943.

[30] Balabanis G,Diamantopoulos A.Brand origin identification by consumers:A classification perspective[J].Journal of International Marketing,2008,16(1):39-71.

[31] Moeller M,Harvey M,Griffith D,Richey G.The impact of country-of-origin on the acceptance of foreign subsidiaries in host countries:An examination of the “liability-of-foreignness”[J].International Business Review,2013,22(1):89-99.

[32] Ayyildiz H,Cengiz E.Country image effect on customer loyalty model[J].Innovative Marketing,2007,3(2):44-64.

[33] Brown A.The liability of foreignness for western firms in China:Its measurement and antecedents[D].Tallahassee:Florida State University,2008:24-28.

[34] 唐虹.非政府组织和对外文化交流:以英国、法国和德国的经验为例[J].欧洲研究,2009,27(2):51-60.

Tang Hong.Nongovernmental organizations and international cultural relations[J].Chinese Journal of European Studies,2009,27(2):51-60.(in Chinese)

[35] Harvey M,Novicevic M M,Buckley M R,Fung H.Reducing inpatriate managers “Liability of Foreignness” by addressing stigmatization and stereotype threats[J].Journal of World Business,2005,40(3):267-280.

[36] Xu D,Shenkar O.Institutional distance and the multinational enterprise[J].The Academy of Management Review,2002,27(4):608-618.

[37] Hennart J F.Theories of the multinational enterprise[M]∥Rugman A M,Brewer T L.Oxford Handbook of International Business.Oxford,UK:Oxford University Press,2001:11-24.

[38] Zimmermann J.Overcoming the inherent sources of liability of foreignness:Measuring and compensating the disadvantage of being foreign[D].Augsburg:University of Augsburg,2008:2-14.

[39] Basu N,Chevrier M.Distance,information asymmetry,and mergers:Evidence from Canadian firms[J].Managerial Finance,2011,37(1):21-33.

[40] 潘镇,鲁明泓.在华外商直接投资进入模式选择的文化解释[J].世界经济,2006,29(2):51-61.

Pan Zhen,Lu Minghong.Cultural interpretation of Chinese enterprise overseas M&A mode selector[J].The Journal of World Economy,2006,29(2):51-61.(in Chinese)

[41] Hofstede G.Culture′s consequences:International differences in work-related values[M].Newbury Park,CA:Sage,1980:134-142.

[42] 杜晓君,刘赫.跨国并购战略类型、组织因素与企业成长:基于中国海外上市公司的实证研究[J].国际贸易问题,2010(6):103-111.

Du Xiaojun,Liu He.Cross-border M&A strategy type,organizational factors and enterprise growth:Empirical research on China′s overseas listed companies[J].Journal of International Trade,2010(6):103-111.(in Chinese)

猜你喜欢

环球时报(2022-11-16)2022-11-16

考试与评价·高二版(2020年4期)2020-09-10

中国信息化周报(2019年19期)2019-06-25

天津诗人(2017年2期)2017-11-29

暨南学报(哲学社会科学版)(2016年9期)2017-01-15

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

商情(2016年43期)2016-12-26

对外经贸(2016年9期)2016-12-13

商(2016年29期)2016-10-29

青春岁月(2016年8期)2016-05-14