基于DEA方法的中国高科技创业企业运营效率研究

2014-01-15 02:50买忆媛何晓斌肖仁桥

管理科学 2014年2期

熊 婵,买忆媛,何晓斌,肖仁桥

1 华中科技大学 管理学院,武汉 430074 2 复旦大学 管理学院,上海 200433

1 引言

20世纪90年代以来,创业企业正逐步成为创造中国新经济的主要力量。近年来,在国家持续倡导发展新兴产业经济的前提下,越来越多的创业主体跻身于以高科技为基础的新兴产业行列中。但很多高科技创业主体一味增加创业或创新投入而忽视其他方面的问题,造成企业整体效率低下,弱化了创业创新的意义[1]。此外,企业效率是企业核心竞争力的集中体现,创业企业的低存活率以及高科技企业高投入和高风险特征使对高科技创业企业效率的测度和评价尤为重要。因此,在中国创业创新资源匮乏的情境下对高科技创业企业效率进行深入研究具有非常重要的理论意义和现实意义。数据包络分析(date envelopment analysis,DEA)[2]作为最典型的非参数方法被广泛应用于各类系统的效率评价中,DEA以相对效率概念为基础,对同类多指标投入、多指标产出经济系统的相对有效性进行评价,不必确定输入与输出之间关系的显性表达式,具有很强的客观性。同时,大量研究发现DEA模型所获得的效率前沿具有相当的稳健性,采用DEA方法对企业效率进行评价和分析已成为近几年效率评价研究领域的热点。

2 相关研究评述

高科技企业是创新活动的主要载体,而创新成果只有通过企业的合理运营才能为企业带来良好的效益。已有基于DEA方法面向高科技企业效率的研究大都集中于对企业的创新效率进行评价和分析,主要包括两个部分,一是利用DEA对创新效率进行评价,如赵树宽等[1]、韩晶[3]和刘俊杰等[4]运用DEA方法对企业的创新效率和规模效率等进行评价;二是利用DEA技术分析创新效率影响因素,如Grupp[5]、Feng等[6]和Sueyoshi等[7]通过DEA技术对企业创新效率进行测度和分析,得到影响企业创新效率的部分外在因素。这些研究大都仅从技术创新的角度进行企业创新效率的测度和评价,选择的评价指标也仅局限于与企业技术创新有直接相关性的投入产出指标,如研发经费投入、专利数、研发人数等。然而企业的技术创新并非企业运营系统中一个完全闭合的子系统,其投入产出与企业中其他运营因素以及其他形式的创新之间都存在广泛和深入的联系,如新产品生产量和专利数在受创新投入影响的同时还受企业激励机制或管理制度的影响[8],新产品销售情况除受技术创新的影响外,还受营销模式创新和品牌创新等多方面的影响[9]。此外,企业的技术创新除了产生新产品收入等直接经济效益外,还将产生一些间接经济效益,如品牌资产等。在以企业为主体的视角下,技术创新的最终目的是为企业带来可持续的经济效益和社会效益,而技术创新的产出只有通过企业各环节的合理运作才能最终实现这一目标。因此,全面而有意义的企业创新效率的测度应该在企业运营的视角下进行。

此外,从研究对象的划分上看,已有对企业效率的研究大都以横向的行业视角进行研究对象的选取,利用DEA技术对所属行业的主体进行整体的绩效评估和效率评价,如钱燕云[10]和吴和成[11]以制造业为例,许汉友等[12]以中国会计师事务所为例,孟溦等[13]针对某科研机构的34个研究组,Paradi等[14]、Hsiao等[15]和Premachandra等[16]以银行业为例,Hung等[17]以高科技企业和传统行业为例。这些研究忽略了企业成长过程中表现出的阶段性特征,对于同一企业而言,不同的成长阶段对应着不同的发展模式,影响企业发展的因素及这些因素的权重也各不相同。因此,以时间维度为视角进行研究对象的划分具有十分重要的意义。创业企业正是这一视角下的重要研究对象,然而已有研究中却鲜有对创业企业效率测度和评价的研究。作为近年来经济发展的主要力量,创业企业以其较低的存活率和较高的成长性等特征正逐渐成为学术界关注的焦点,如何测度和评价中国高科技创业企业运营效率、哪些是制约其发展的主要因素等一系列问题目前尚待进一步的深入研究。

本研究以中国高科技创业企业为研究对象,将企业的技术创新作为企业整体运营的重要组成部分,结合广告投入和品牌价值等若干创业企业运营因素,建立更加全面的评价指标体系,结合DEA技术对中国高科技创业企业的运营效率进行测度和评价,以期能够更全面地反映中国高科技企业的创新活动及运作过程。在已有研究基础上,考虑企业创新投入的多样性和产出的衍生性,将广告投入和品牌资产分别纳入高科技创业企业投入和产出的指标集中,构建合理的高科技创业企业运营效率评价指标体系;选择合理的DEA评价模型,在已有DEA模型基础上结合实际存在的问题对DEA交叉效率排序模型做进一步改进;基于获取的调研数据,结合基本DEA模型和改进DEA交叉效率排序模型对高科技创业企业运营效率进行测度和分析。

3 DEA评价模型

3.1 基本DEA模型

DEA方法是用于评价具有相同类型的多投入、多产出决策单元(DMU)相对有效性的一种非参数方法,其中CCR模型和BCC模型[18]是最基本和最重要的两个DEA模型。设有n个高科技创业企业,对于第p家企业(DMUp,p为当前待评价的企业编号,且有0≤p≤n)而言,有m个投入指标和s个产出指标,将该企业的投入指标集记为Xp,Xp=(x1p,x2p,…,xmp),将该企业的产出指标集记为Yp,Yp=(y1p,y2p,…,ysp)。至此,CCR模型可以表示为线性规划形式(乘子模型),即

vip≥0,urp≥0

(1)

minθp

λj≥0,1≤j≤n

(2)

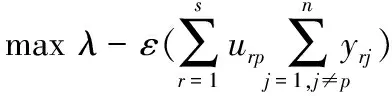

3.2 改进竞争型DEA交叉效率模型

在使用CCR模型和BCC模型进行效率测度时,其最优值所对应的最优解往往并不唯一。虽然这些最优解对应同一最优效率值,但并不是所有的最优解都能合理地测度被评价单元,进而不一定能够真实地反映出被评价单元的实际效率情况。对最优解集中相对合理的解的选择不仅有助于更合理地测度被评价单元的效率,使效率评价结果更具有说服力,同时还能够实现被评价单元之间的交互评价进而实现对被评价单元的排序[19]。Sexton等[20]提出DEA交叉效率评价方法,使用自身最优投入产出权重所得的自评最优效率和其他被评价单元的最优投入产出权重所得的他评效率进行综合的效率评价。结合本研究背景,第p家高科技创业企业对第j家企业的他评效率值为

(3)

(4)

所有企业可使用由(4)式确定的交叉效率值进行最终的排序。然而这种基本的交叉效率评价模式并不能避免最优解中含有零解的不合理情况,且企业的投入产出结构越相异,最优解中含有零解的可能性就越大[21]。考虑到高科技创业企业在企业创新上的多样性以及在规模和投入产出结构上的较大差异性,为了尽可能避免每家企业在其最优解集中选取零权重进行交叉评价,基于Wang等[22]的中立型交叉效率模型,提出改进竞争型DEA交叉效率模型(improved aggressive cross-efficiency model,IA),即

vipxip-λ≥0,i=1,2,…,m

urpyrp-λ≥0,r=1,2,…,s

urp≥0,vip≥0,λ≥0

(5)

4 高科技创业企业运营效率的实证分析

4.1 评价指标体系的确定

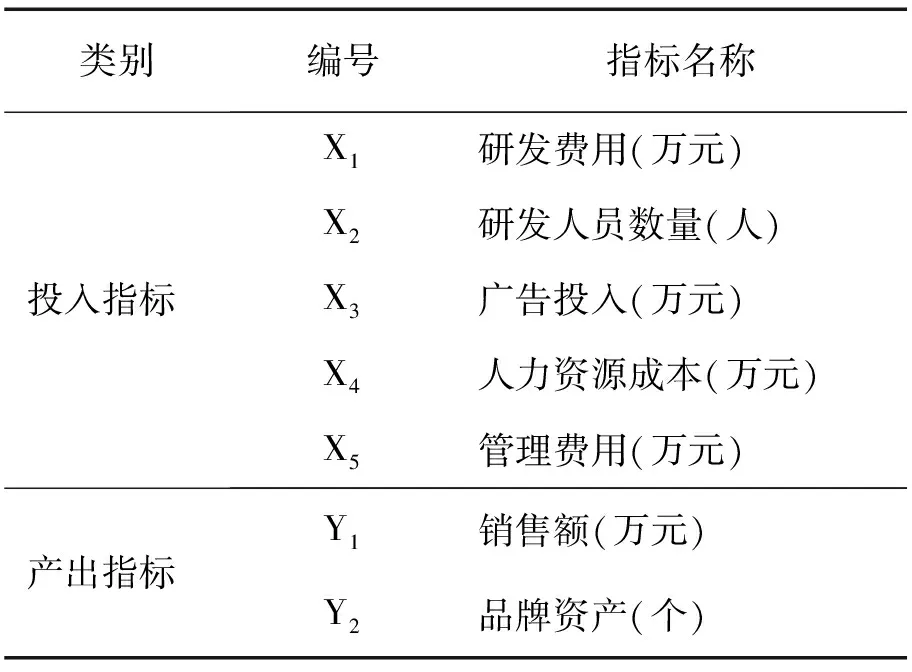

企业运营效率评价指标体系包括企业运营中的投入和产出两个方面。在已有的企业运营效率研究中,其投入指标通常由人力投入和资金投入构成,产出指标以企业获得的各项收入为主[12,15]。本研究对象为高科技创业企业,创新是其最重要的运营特征,因此在投入指标的选取上特别考虑了研发费用和研发人员的投入。同时,品牌资产作为在企业运营过程中形成的企业核心资源之一,对企业的生存和发展具有重要的影响,是衡量企业绩效的一个重要指标[23]。因此在输出方面,本研究不仅考虑已有研究经常使用的企业运营产生的显性输出销售额,还考虑企业运营产生的隐性输出品牌资产。最终根据高科技创业企业的特征及数据的可得性,选取研发费用、研发人员数量、广告投入、人力资源成本和管理费用作为评价中国高科技创业企业运营效率的输入指标,选取销售额和品牌资产作为输出指标,具体指标见表1。

表1 高科技创业企业运营效率评价指标体系Table 1 Evaluation Index System of Operational Efficiency of Hi-tech Startups

用企业研发的总投入金额度量研发费用;研发人员数量即在企业从事技术和研发的员工人数;广告投入为企业在广告宣传中的总投入金额;人力资源成本包括支付的所有员工的报酬和福利;管理费用为除以上支出外的企业其他支出,包括企业招待费、职工培训费、其他所交税费和捐赠;销售额为产品和服务销售总金额;品牌资产为企业获得驰名商标、知名商标和著名商标的个数。

4.2 研究方法和数据处理

4.2.1 研究方法

本研究运用DEA方法,从综合效率、纯技术效率、规模效率、规模收益、交叉效率排序和分类、投入冗余和产出不足等方面对中国高科技创业企业运营效率进行评价和分析。首先,运用基本DEA模型对企业运营效率进行评价,测度其综合效率、纯技术效率和规模效率,比较中国各地区创业企业平均运营效率的高低,判定创业企业中DEA有效及非DEA有效企业的数量和比重,并通过纯技术效率-规模效率二维分析,判断中国高科技创业企业纯技术效率和规模效率情况,从总体上分析造成运营效率差异的原因;其次,根据中国各地区非DEA有效的高科技创业企业投入冗余和产出不足的情况,进一步分析影响企业运营效率的原因;最后,基于改进竞争型DEA交叉效率方法,对中国高科技创业企业进行排序和分类,并根据不同地区、不同类别中非DEA有效企业的投入冗余和产出不足,结合企业的规模收益情况,深入分析影响中国高科技创业企业运营效率的根本原因,并找出制约其运营效率的关键因素。

4.2.2 数据选取和处理

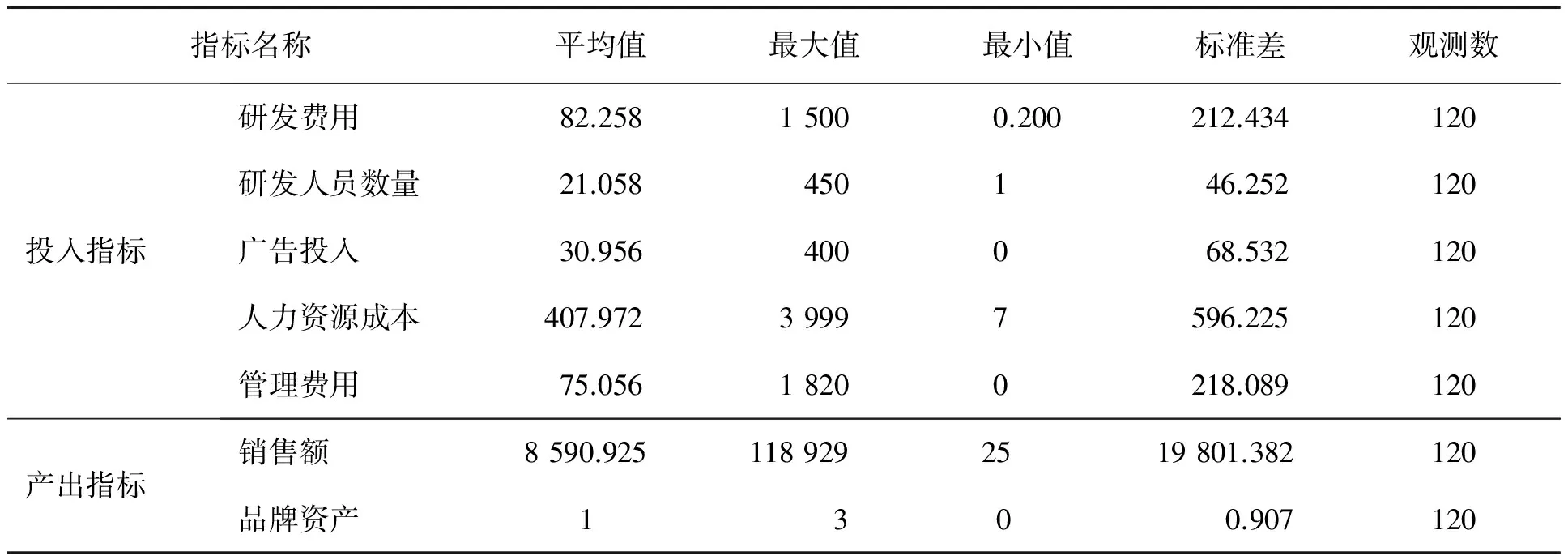

鉴于数据的完整性和可得性,本研究选取2008年4月由中华全国工商联、国家工商总局、中国民(私)营经济研究会等组成的课题组完成的第八次全国私营企业抽样调查为本研究的数据样本,总体样本数为4098。这个抽样调查从1993年开始,每两年进行一次,是了解中国私营企业发展情况的重要数据来源,也是每两年出版一次的《中国私营经济年鉴》的重要数据来源。2008年的私营企业抽样调查对行业的细致区分及其调查内容更契合本研究内容,可以为本研究提供更为完整且科学的数据支撑。该样本能够很好地代表全国各个行业私营企业的真实情况,基于这样一类科学全面的调查数据之上的研究结论将具有更高的可靠性。

本研究对创业企业年限界定和样本选取主要参照已有研究。在已有创业企业研究中,对创业企业年限的界定各不相同,主要分为3年[24]、5年[25]和8年[26-27]等。考虑到数据获取的充分性和分析结果的稳健性,本研究借鉴Amason等[26]和何晓斌等[27]的界定标准,将创业企业的创办年限界定为8年。首先将企业年龄不满8年的创业企业从4098个总体样本中剔除,然后依据问卷选项选取在新兴产业中从事高科技行业的企业,再从中剔除在评价指标上信息不完整的企业,最后由120个信息完整的高科技创业企业构成本研究的分析样本,样本数据可以反映中国高科技创业企业的总体水平。同时,为更好地了解中国不同地域高科技创业企业的特征,根据中国区域协调发展战略中对经济区域的划分,本研究按照每个企业所在位置将样本归为东部、中部和西部三大类,各运营效率评价指标信息见表2。

4.3 中国高科技创业企业综合运营效率评价

本研究首先利用DEAP 2.1软件对120个样本企业的效率水平进行测度,将其运营的投入产出数据分别代入CCR模型和BCC模型,基于投入径向方法对模型进行求解,得到企业的综合效率、纯技术效率和规模效率以及各项投入指标的冗余情况和产出指标的不足情况等。由于样本数量较多,直接列出每一个样本的效率不具有十分显著的意义,因此以区域的视角对中国高科技创业企业的平均运营效率进行统计并予以分析。

表2 描述性统计Table 2 Descriptive Statistics

4.3.1 不同地区高科技创业企业效率总体分析

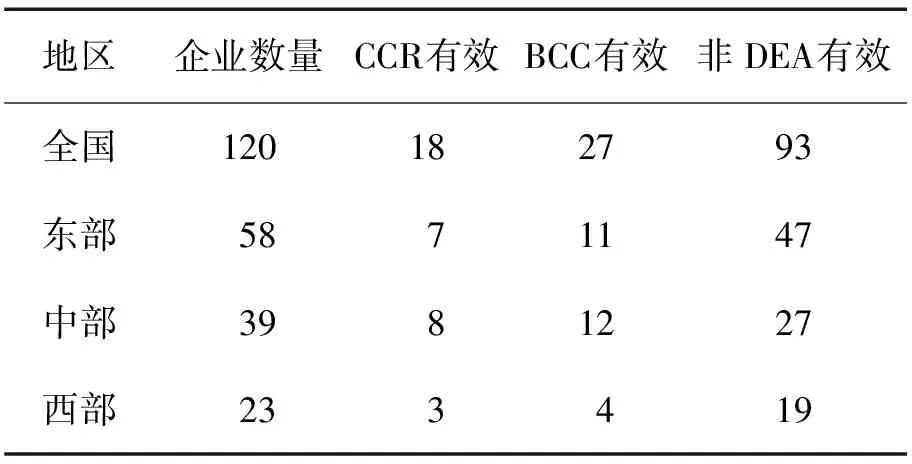

对各地区的CCR有效、BCC有效和非DEA有效的高科技创业企业数量统计结果见表3。

表3 各地区CCR有效、BCC有效和非DEA有效的高科技创业企业数量Table 3 Amount of CCR-efficiency, BCC-efficiency and DEA-inefficiency Hi-tech Startups in Different Regions

由表3可知,东部和西部地区非DEA有效的高科技创业企业数量比例分别为81.034%和82.609%,中部地区该比例为69.231%;处于CCR效率前沿面上的高科技创业企业东部为12.069%,西部为13.043%,而中部达到20.513%,大约是东部和西部的1.500倍;处于BCC效率前沿面上的高科技创业企业中,东部占18.966%,西部略低于东部,中部最高,达到30.769%。从整体上看,中部的高科技创业企业运营效率最优。进一步从综合效率、纯技术效率、规模效率和规模收益等方面对不同区域高科技创业企业的效率进行统计,具体结果见表4和图1。

由表4可知,中国高科技创业企业平均综合效率为0.356,处于较低水平,符合创业企业整体效率较低[28]的特征,在一定程度上证明了本研究对中国高科技创业企业运营效率测度的可靠性。纯技术效率为0.482,规模效率为0.732,说明中国高科技创业企业纯技术效率过低是制约企业运营效率的主要因素,这与荆浩等[29]对成长型中、小企业的研究结果以及樊霞等[30]对企业产学研合作的综合技术效率影响因素的研究结果一致。从中国各地区看,东部地区的综合效率为0.322,为所有地区中最低;西部地区为0.349,低于全国平均水平;中部地区为0.410,略高于全国平均水平。纯技术效率方面,东部地区为0.437,仍为所有地区中最低;中部地区为0.553,在所有地区中最高;西部地区为0.476,效率水平居中。

由图1可知,各地区绝大多数高科技创业企业均处于规模收益递增状态,完全符合创业企业高成长性这一重要特征。规模收益递减的高科技创业企业数量比重呈现出从东部地区到西部地区依次递减的态势,东部地区规模收益递减企业比例为13.793%, 中部地区该比例为7.692%,西部地区为0,这一现象说明东部和中部地区(尤其是东部地区)部分高科技创业企业存在企业规模发展不合理的情况。改革开放以来,随着中国东部地区社会经济的高速发展,高科技创业企业数量迅猛攀升,竞争不断加剧;再加上东部高人力资源成本和创业成本等特点[31],造成一些高科技创业企业整体效率低下。为了进一步分析中国各地区高科技创业企业的规模效率,找出各地区高科技创业企业的运营特征,图2给出各地区高科技创业企业纯技术效率-规模效率分布情况。

表4 各地区高科技创业企业DEA平均效率和规模收益Table 4 Average DEA Efficiency and Return to Scale of Hi-tech Startups in Different Regions

图2 各地区高科技创业企业纯技术效率-规模效率分布Figure 2 Distribution of Pure Technical Efficiency-Scale Efficiency of Hi-tech Startups in Different Regions

由图2可知,绝大多数企业都集中在规模效率高、纯技术效率低的区域内,这与发展中创业企业的高成长性相符。规模效率较高反映了大多数创业企业在成长过程中对其自身规模的把控与企业整体运营状态步调上的一致性;纯技术效率偏低契合了高科技创业企业高投入、高风险的特征,即高科技创业企业在前期往往以大量的科研投入为导向,而研发和创新的滞后性往往导致其纯技术效率处于较低水平。这一结果与创业企业特征的契合进一步表明本研究的合理性。

4.3.2 不同地区高科技创业企业投入冗余和产出不足分析

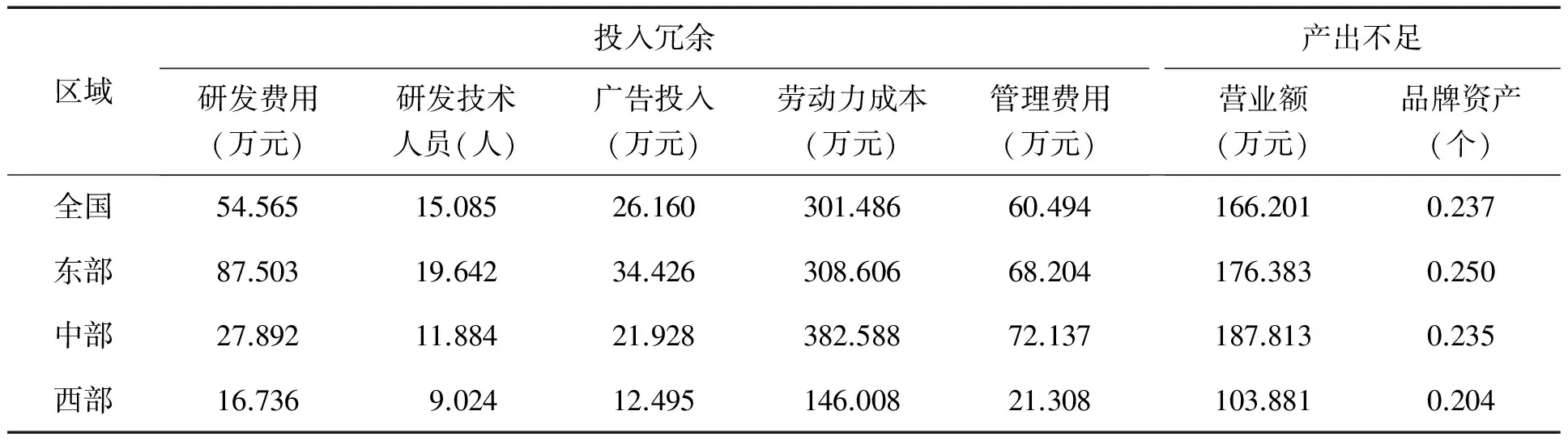

基于以上分析,本研究进一步对各地区非DEA有效的高科技创业企业平均投入冗余和产出不足进行测算,测算结果见表5。

由表5可知,东部的高科技创业企业研发费用和研发技术人员投入冗余分别为87.503个单位和19.642个单位,远高于中部的27.892个单位和11.884个单位以及西部的16.736个单位和9.024个单位;在广告投入冗余和品牌资产产出不足方面,东部为34.426个单位和0.250个单位,高于中部的21.928个单位和0.235个单位以及西部的12.945个单位和0.204个单位;中部地区的高科技创业企业在劳动力成本、管理费用投入冗余以及营业额产出不足等方面高于其它地区和全国平均水平。以上结果表明,处于科技发展水平相对发达的东部地区非DEA有效的高科技创业企业在研发投入方面具有不合理性,盲目的研发投入和不合理的创新资源配置是造成企业运营效率低下的重要因素。中部地区非DEA有效的高科技创业企业主要在劳动力和管理费用上存在过多的投入;在产出方面,企业的高营业额产出不足是造成该区域非DEA有效的高科技创业企业运营效率低下的重要原因。

表5 各地区非DEA有效高科技创业企业投入冗余和产出不足Table 5 Input Redundancy and Output Deficiency of DEA Inefficiency Hi-tech Startups in Different Regions

表6 IA模型与CCR模型在中部地区DEA有效的高科技创业企业上的选解结果Table 6 Solutions of the DEA-efficiency Hi-tech Startups in the Central Region from the IA Model and the CCR Model Respectively

4.3.3 高科技创业企业运营效率排序以及投入冗余和产出不足的区段分析

(1)改进竞争型交叉效率模型与基本DEA模型的选解效果比较

由3.2节分析可知,基本DEA模型的最优值往往对应着多组最优解,在这些最优解中往往存在着不合理的解。因此,不同的DEA计算工具(如DEAP和MATLAB等)在求解基本DEA模型时可能存在选择不合理解的情况(如对于DEA有效的DMU而言,选择其含有0的解)。交叉效率模型不仅能够在最优解集中选取相对合理的解进行效率互评,同时还能进一步对基本DEA模型中效率为1的决策单元进行排序。为进一步说明3.2节中IA模型在选解上的有效性,选择CCR模型作为基本DEA模型,对DEA有效企业对应的解进行比较。限于篇幅,在此仅给出中部地区的结果,见表6。

由表6可知,CCR模型在企业编号为1、4、5和8的结果中含有0权重。根据数据包络分析理论,DEA有效决策单元的每一个投入产出指标必定对应着一个非0权重。因此,CCR模型并不能保证在每一个DEA有效的高科技创业企业的最优解集中选择出合理的解。相比之下,AI模型在所有的8个高科技创业企业上的解全部为非0解,表明该模型在选解上具有有效性。

(2)企业运营效率排序及投入冗余和产出不足区段分析

为了更好地对各地区高科技创业企业运营效率进行分析,采用IA模型对其运营效率进行重新计算并排序。为了进一步检验IA模型的可靠性,将各地区间的高科技创业企业的平均IA交叉效率与CCR效率进行Kraskal-Wallis H检验和Wilcoxon检验,检验结果见表7。

Kraskal-Wallis H检验结果表明,中国东部、中部和西部高科技创业企业的CCR平均效率值不具有显著差异,IA交叉效率具有显著的地区差异,这一结果与地区间经济发展水平的差异相符。进一步对地区间高科技创业企业平均效率进行Wilcoxon检验,发现CCR效率在任何地区的对比中都不具有显著性。对于IA效率,东部与中部在0.100水平上具有显著差异,东部与西部在0.050水平上具有显著差异。这一结果与中国东部、中部和西部的经济发展水平相吻合,在一定程度上说明区域经济发达程度与高科技创业企业运营效率水平之间存在正相关关系,也与宋罡等[32]对中国区域间中小企业技术效率差异的研究结果以及李婧等[33]对中国区域创新效率差异的研究结果一致。表明本研究提出的IA模型能够在最优解的解集中选取有意义的解进行效率评价,实现了对企业运营效率的合理排序。从单个样本角度看,对样本效率的交叉评价比基于基本DEA模型的自我评价更加合理。

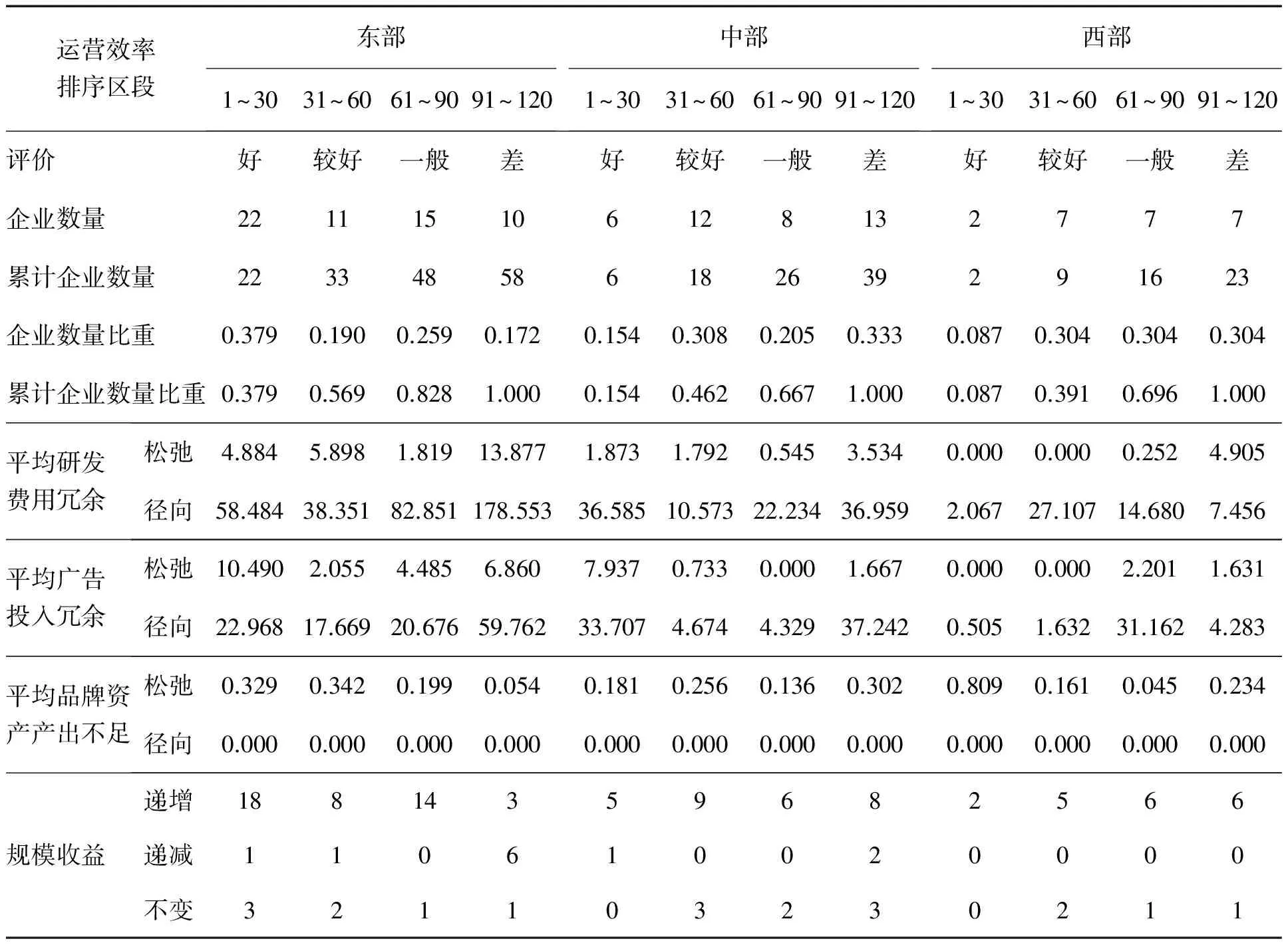

基于以上分析,本研究根据IA模型的排序,分别对东部、中部和西部3个地区高科技创业企业进行效率评价和分类,并对每一类中的平均投入冗余和产出不足以及企业的规模效益进行统计,统计结果见表8。

由表8可知,东部地区高科技创业企业评价处于“好”区段的企业数量为22家,占东部企业总数的0.379;中部地区该区段企业数量为6家,占中部企业总数的0.154;西部地区该区段企业数量为2家,占西部企业总数的0.087。东部地区高科技创业企业评价在“较好”以上的企业总数为33家,占东部企业总数的0.569。东部地区在“较好”以上的企业数量所占比重最大,中部地区次之,西部地区最少,结合表7的检验结果,再次印证了高科技创业企业的发展状况与地区经济发展水平的一致性。对于处在不同评价区段的企业而言,其平均投入冗余、产出不足以及规模收益上表现出明显的特点。对于各地区所有高科技创业企业而言,其品牌资产产出不足的径向移动均为0个单位,仅有松弛移动上的产出不足,表明在企业保持现有投入结构和运营效率不变的情况下,可直接通过提高产出的松弛移动不足来提高品牌资产价值。这在一定程度上反映出中国高科技创业企业普遍对品牌资产的重视不足,在企业运营的过程中没有把品牌资产作为企业绩效评估的重要部分。实际上品牌资产作为企业运营输出的成果之一,可以为企业带来更多的附加价值,帮助企业获取更大的利益和股东价值,是企业的核心资源之一[34]。因此,高科技创业企业应该将企业品牌资产作为一项重要的运营产出指标,加强企业投入产出结构的合理性,注重创新投入和广告投入对它的影响。

对于评价为“好”的高科技创业企业,东部地区处于该区段的企业规模收益除1家递减和3家不变外,其余均为递增,中部地区和西部地区也有类似的情况,表明这类企业发展规模与当下企业发展状况匹配程度较高,导致企业运营效率不足主要源于企业发展规模的滞后性以及投入产出结构的不合理性。另外,对于东部和中部地区而言,评价为“好”的企业平均广告投入的松弛移动冗余分别为10.490个单位和7.937个单位,分别为相应地区的所有区段中最高,表明东部和中部地区处于该区段的企业在当前运营效率不变的情况下可节省下相当程度的广 告投入成本,进而优化投入结构,提升企业效率。对于评价为“较好”的企业而言,中部地区处于该区段的企业各项投入冗余和产出不足均不明显,说明对于这类企业中处于规模收益递增的9家企业而言,其首要任务是扩大企业规模,加速企业成长,使之适应其当前的投入产出结构和企业发展水平。

表7 地区间高科技创业企业平均效率的Kraskal-Wallis H检验和Wilcoxon检验结果Table 7 Results of Kraskal-Wallis H Test and Wilcoxon Test on the Average Efficiencies of Hi-tech Startups in Different Regions

注:*为在0.100水平上显著,**为在0.050水平上显著。

表8 高科技创业企业排序区段分类以及投入冗余、产出不足和规模收益情况Table 8 Results of Order-segment Classification, Input Redundancy, Output Deficiency, and Return to Scale of Hi-tech Startups

应特别注意东部地区处于评价为“差”区段的10家企业,有6家处于规模收益递减状态,表明在当前的投入产出结构下,这些企业需要通过缩减自身规模来提高效率,而这显然与创业企业处于高成长性的特点相违背。这些企业的平均研发费用和平均广告投入的径向移动冗余分别为178.553和59.762,在所有地区、所有评价区段中最高,表明这些企业在研发费用和广告费用的投入上存在严重的盲目性,企业投入产出结构存在严重的不合理性。正是因为其投入产出结构的不合理,导致大多数企业都处于规模收益递减的状态。因此,对于东部地区处于该区段的企业而言,应着重考虑减少对研发和广告的投入,根据企业所处行业及自身特点,积极调整企业投入产出结构,使之与企业的发展规模和发展现状相符合。

5 结论

本研究采用DEA方法对中国高科技创业企业的运营效率进行测度和评价,基于改进DEA交叉效率排序方法对中国高科技创业企业运营效率做出排序和分类,在此基础上剖析各地区非DEA有效的高科技创业企业投入冗余和产出不足情况,找出制约中国高科技创业企业运营效率的原因,得到如下研究结论。

(1)从整体效率评价结果看,中国高科技创业企业总体运营效率较低,不同地区的运营效率差异较大,纯技术效率过低是制约企业运营效率的主要因素。

(2)规模收益分析表明,中国大多数高科技创业企业均处于规模收益递增阶段,这与创业企业的高成长性特征相符;部分规模收益递减的企业大多集中在东部地区,证实了东部地区高创业成本和人力资源成本对其规模收益的制约性。

(3)对高科技创业企业运营效率排序结果表明,企业运营效率不高多源于企业发展规模的滞后性和投入产出结构的不合理性。对投入冗余的分析表明,中国大多数高科技创业企业对其品牌资产重视不足,普遍存在研发费用和广告费用的投入冗余,即企业投入产出结构不够合理。对于东部地区而言,高科技创业企业普遍具有十分明显的研发投入冗余,对于该地区运营效率过低的企业而言,其规模收益多数处于递减状态,研发投入冗余在这些企业尤为严重。

根据以上结论,为切实提升中国高科技创业企业运营效率,从政府、产业和企业3个层面提出以下政策建议。

(1)加强政府调控和引导,优化中国创业创新环境,建立有效的科技人才引进机制,解决中国高科技创业企业创新投入产出的不合理问题,提高企业整体效率。在创业成本较高且大部分高科技创业企业投入产出结构不合理的地区,利用政府科技人才的引导,解决其广告和创新投入冗余等问题,帮助其克服外部创业环境的弱势,对提高其整体运营效率尤为重要。

(2)除有效解决投出产出结构问题外,中国高科技创业企业应进一步加大技术引进和改造,从根本上提高技术使用效率和创新效率。对于东部地区运营效率过低的企业而言,应着重考虑削减其研发投入,以促进其优化投入产出结构;中部地区需要加强对劳动力和管理费用的控制;西部地区相对较小的投入冗余和产出不足以及没有规模效益递减企业,意味着西部地区高科技创业企业还具有较大的规模扩充空间,政府进一步加大西部地区创新创业的投入显得尤为必要。整体而言,进一步提高企业生产经营和管理水平、优化研发资金使用效率是中国高科技创业企业普遍需要解决的问题。

总之,高科技创业企业运营效率受经济与政策环境和企业自身双重因素的影响。为改善中国高科技创业企业运营效率,全面促进企业创新效率的提升,必须从以上两个方面着手,结合中国高科技创业企业活动实际情况及区域经济发展特色,采取针对性改进方案和措施,促进其健康可持续发展。

本研究的不足之处在于,由于数据获取等方面的原因,仅使用驰名商标、知名商标和著名商标的数量对高科技创业企业品牌资产进行测度,且该变量对于大多数高科技创业企业而言并不具有较强的区分能力,因此可能会对评价结果造成一定程度的影响。未来的研究工作将主要围绕高科技创业企业品牌资产的测度问题展开,以期获得更加准确的评价结果。

[1]赵树宽,余海晴,巩顺龙.基于DEA方法的吉林省高技术企业创新效率研究[J].科研管理,2013,34(2):36-43,104.

Zhao Shukuan,Yu Haiqing,Gong Shunlong.The innovation efficiency of hi-tech enterprises in Jilin Province based on DEA method[J].Science Research Management,2013,34(2):36-43,104.(in Chinese)

[2]Chen C M,Zhu J.Efficient resource allocation via efficiency bootstraps:An application to R&D project budgeting[J].Operations Research,2011,59(3):729-741.

[3]韩晶.中国高技术产业创新效率研究:基于SFA方法的实证分析[J].科学学研究,2010,28(3):467-472.

Han Jing.An empirical analysis on China′s high-technology industry innovation efficiency based on SFA[J].Studies in Science of Science,2010,28(3):467-472.(in Chinese)

[4]刘俊杰,傅毓维.基于DEA方法的高技术企业创新效率研究[J].科技管理研究,2008,28(3):28-30.

Liu Junjie,Fu Yuwei.Innovative efficiency research of hi-tech enterprise based on DEA[J].Science and Technology Management Research,2008,28(3):28-30.(in Chinese)

[5]Grupp H.External effects as a microeconomic determinant of innovation efficiency[J].International Journal of the Economics of Business,1997,4(2):173-188.

[6]Feng F,Wang B,Zou Y,Du Y.A new internet DEA structure:Measurement of Chinese R&D innovation efficiency in high technology industry[J].International Journal of Business and Management,2013,8(21):32-40.

[7]Sueyoshi T,Goto M.A use of DEA-DA to measure importance of R&D expenditure in Japanese information technology industry[J].Decision Support Systems,2013,54(2):941-952.

[8]白俊红.我国科研机构知识生产效率研究[J].科学学研究,2013,31(8):1198-1206,1177.

Bai Junhong.Research on the knowledge production efficiency of scientific research institutions in China[J].Studies in Science of Science,2013,31(8):1198-1206,1177.(in Chinese)

[9]聂佳佳,熊中楷.制造商广告和零售商动态定价联合决策模型[J].管理科学,2006,19(6):42-47.

Nie Jiajia,Xiong Zhongkai.Integrated decision model with manufacturer′s advertising and retailer′s dynamic pricing[J].Journal of Management Science,2006,19(6):42-47.(in Chinese)

[10] 钱燕云.企业技术创新效率和有效性的综合评价研究[J].科技管理研究,2004,24(1):51-53.

Qian Yanyun.A study of the comprehensive assessment of the enterprise efficiency in technological[J].Science and Technology Management Research,2004,24(1):51-53.(in Chinese)

[11] 吴和成.高技术产业R&D效率分析[J].研究与发展管理,2008,20(5): 83-89.

Wu Hecheng.Analysis on R&D efficiency of hi-tech industries in China[J].R&D Management,2008,20(5):83-89.(in Chinese)

[12] 许汉友,汤谷良,汪先娣.中国会计师事务所运营效率之DEA分析[J].会计研究,2008(3):74-81.

Xu Hanyou,Tang Guliang,Wang Xiandi.DEA about the operation efficiency of the accounting firms in China[J].Account Research,2008(3):74-81.(in Chinese)

[13] 孟溦,黄敏,刘文斌.利用DEA对科研机构规模效益的分析[J].科研管理,2006,27(4):20-25,19.

Meng Wei,Huang Min,Liu Wenbin.Scale efficiency analysis of institutions using DEA models[J].Science Research Management,2006,27(4):20-25,19.(in Chinese)

[14] Paradi J C,Schaffnit C.Commercial branch performance evaluation and results communication in a Canadian bank:A DEA application[J].European Journal of Operational Research,2004,156(3):719-735.

[15] Hsiao H C,Chang H,Cianci A M,Huang L H.First financial restructuring and operating efficiency:Evidence from Taiwanese commercial banks[J].Journal of Banking & Finance,2010,34(7):1461-1471.

[16] Premachandra I M,Zhu J,Watson J,Galagedera D U A.Best-performing US mutual fund families from 1993 to 2008:Evidence from a novel two-stage DEA model for efficiency decomposition[J].Journal of Banking & Finance,2012,36(12):3302-3317.

[17] Hung S W,Wang A P.Entrepreneurs with glamour?DEA performance characterization of high-tech and older-established industries[J].Economic Modelling,2012,29(4):1146-1153.

[18] Cook W D,Seiford L M.Data envelopment analysis (DEA):Thirty years on[J].European Journal of Operational Research,2009,192(1):1-17.

[19] Ramón N,Ruiz J L,Sirvent I.Reducing differences between profiles of weights:A “peer-restricted” cross-efficiency evaluation[J].Omega:The International Journal of Management Science,2011,39(6):634-641.

[20] Sexton T R,Silkman R H,Hogan A J.Data envelopment analysis:Critique and extensions[J].New Directions for Evaluation:Measuring efficiency:An assessment of data envelopment analysis,1986(32):73-105.

[21] Angiz M Z,Mustafa A,Kamali M J.Cross-ranking of decision making units in data envelopment analysis[J].Applied Mathematical Modelling,2013,37(1/2):398-405.

[22] Wang Y M,Chin K S,Jiang P.Weight determination in the cross-efficiency evaluation[J].Computers & Industrial Engineering,2011,61(3):497-502.

[23] 方正,江明华,杨洋,李蔚.产品伤害危机应对策略对品牌资产的影响研究:企业声誉与危机类型的调节作用[J].管理世界,2010(12):105-118,142.

Fang Zheng,Jiang Minghua,Yang Yang,Li Wei.A study on the impact of the crisis aroused by harms resulting from products on the brand equity[J].Management World,2010(12):105-118,142.(in Chinese)

[24] Fernhaber S A,Gilbert B A,McDougall P P.International entrepreneurship and geographic location:An empirical examination of new venture internationalization[J].Journal of International Business Studies,2008,39(2):267-290.

[25] Shrader R,Siegel D S.Assessing the relationship between human capital and firm performance:Evidence from technology-based new ventures[J].Entrepreneurship:Theory and Practice,2007,31(6):893-908.

[26] Amason A C,Shrader R C,Tompson G H.Newness and novelty:Relating top management team composition to new venture performance[J].Journal of Business Venturing,2006,21(1):125-148.

[27] 何晓斌,蒋君洁,杨治,蔡国良.新创企业家应做“外交家”吗?:新创企业家的社交活动对企业绩效的影响[J].管理世界,2013(6):128-137,152.

He Xiaobin,Jiang Junjie,Yang Zhi,Cai Guoliang.Should new venture entrepreneurs be the “diplomat”?:Entrepreneurs′ social activities and new venture performance[J].Management World,2013(6):128-137,152.(in Chinese)

[28] 林嵩,姜彦福.基于创业机会特征的新创企业竞争性行为研究[J].科研管理,2008,29(1):48-51,65.

Lin Song,Jiang Yanfu.The study on the competitive action of new ventures based on the characteristics of entrepreneurial opportunity[J].Science Research Management,2008,29(1):48-51,65.(in Chinese)

[29] 荆浩,赵希男.DEA 中交叉效率评价的新思考[J].运筹与管理,2008,17(3):46-51.

Jing Hao,Zhao Xinan.A new thought on cross-efficiency evaluation in DEA[J].Operations Research and Management Science,2008,17(3):46-51.(in Chinese)

[30] 樊霞,赵丹萍,何悦.企业产学研合作的创新效率及其影响因素研究[J].科研管理,2012,33(2):33-39.

Fan Xia,Zhao Danping,He Yue.Enterprise innovation efficiencies of university-industry cooperation and their influential factors[J].Science Research Management,2012,33(2):33-39.(in Chinese)

[31] 陈耀,冯超.贸易成本、本地关联与产业集群迁移[J].中国工业经济,2008(3):76-83.

Chen Yao,Feng Chao.Trade cost,local linkage and industrial clusters relocation[J].China Industrial Economics,2008(3):76-83.(in Chinese)

[32] 宋罡,徐勇.基于随机前沿分析的中小企业技术效率[J].系统工程,2013,31(2):77-83.

Song Gang,Xu Yong.The technical efficiency of SMEs based on SFA[J].Systems Engineering,2013,31(2):77-83.(in Chinese)

[33] 李婧,白俊红,谭清美.中国区域创新效率的实证分析:基于省际面板数据及DEA方法[J].系统工程,2008,26(12):1-7.

Li Jing,Bai Junhong,Tan Qingmei.Empirical research on the regional innovation efficiency:Based on the panel data of Chinese provinces and DEA method[J].Systems Engineering,2008,26(12):1-7.(in Chinese)

[34] 黎小林,王海忠.品牌权益影响股东价值的实证研究[J].管理科学,2010,23(2):60-68.

Li Xiaolin,Wang Haizhong.Empirical study on the effect of brand equity on shareholder value[J].Journal of Management Science,2010,23(2):60-68.(in Chinese)

猜你喜欢

导航定位学报(2022年4期)2022-08-15

小天使·三年级语数英综合(2022年4期)2022-04-28

科学大众·教师版(2022年4期)2022-04-13

中学生数理化(高中版.高考数学)(2020年5期)2020-06-02

广东教育·高中(2017年11期)2017-12-04

汽车导报(2017年5期)2017-08-03

世界汽车(2016年8期)2016-09-28

世界汽车(2016年5期)2016-05-24

世界汽车(2016年5期)2016-05-24

世界汽车(2016年5期)2016-05-24