股权融资是否抑制了上市公司的创新投入——来自中国制造业的证据

2014-01-01 03:15王娟孙早

现代财经-天津财经大学学报 2014年8期

王娟 孙早

(1.西安交通大学 经济与金融学院,陕西 西安 710061;2.西安建筑科技大学管理学院,陕西 西安710055)

一、引言

自Hall(1992)的开创性工作以来,围绕着创新与融资渠道,经济学者和管理学者进行了大量的理论和经验研究。随着中国市场化转型的深入,企业的融资方式与企业创新之间关系逐渐成为一个关注的焦点:相对于已有研究,中国案例会是一个例外吗?

本文图1列出了2006-2012年我国A股上市公司的研发支出以及1999-2012年的总市值。自2005年的股权分置改革以来,我国A股市场的市值逐年增加,在2007年达到峰值即327 140.88万亿,随后伴随2008年A股市场股指下跌,A股市值也直线下降。然而自2005年证监会强制上市公司披露研发支出以来,我国A股上市公司的研发支出却似乎从未受到A股市值波动的影响,从2006年的14.83万亿增长到2012年的226.90亿,增幅高达14倍。

本文感兴趣的是,随着上市公司创新投入的持续上升,是否与多数非公开市场的研究结论一样公开市场的股权融资能够有利地促进企业科技创新(Brown,2009),还是恰好与之相反。对于发展中国家,尤其是正处在转轨期的国家,如何从理论与经验层面上深入理解金融体系支持实体经济的创新的机理,是一个具有重要意义的话题。

图1 我国A股1999-2012年总市值以及2006-2012年研发支出

二、文献回顾及假说的提出

(一)文献回顾

1.创新投入融资成本的理论

不同于一般的投资,创新投入因其本身的特殊之处也使得其融资特性有所不同。创新投入中有一半甚至更多被用于支付研发人员的工资和薪金,而这些人力资本则会随着职员的离开而一同转移;同时由于研发的高度不确定性使得其决策具有期权的特性(Hall,1992)。不仅如此,由于存在如下的原因,也导致研发融资成本不同于其他普通投资(Hall,2002,2009):(1)信息不对称的存在产生了“柠檬市场”,而由于创新的特殊性使得公司不愿向市场披露完备的信息,投资者更加难以区分好坏项目,由此造成更加高昂的融资成本;(2)由于道德风险的存在,对于管理层的长期激励政策会促使创新投入的增加,但股权的集中却并不能够增加创新的投入;(3)由于OECD以及其他一些国家对于研发投入税收的特殊性,如存在税收补贴等,使得其必要的融资成本低于其他的投资。

2.创新投入融资约束及融资渠道的研究

正是由于上述特殊性以及创新投入缺乏实物担保、保护创新涉及知识产权等特性,使得创新投入面临着比其他投资更为严重的融资约束,在理论上,现有文献通常使用加速器模型以及欧拉方程对融资约束检验。Hall(1992),Himmelberg和 Peterson(1994),Mulkay 等 (2001),Bond等(2003),Brown(2012)等均验证了美国和其他国家的创新投入存在着融资约束。

在上述研究的基础之上,国外的学者们对于融资渠道对创新投入的影响进行了广泛而深入的理论以及实证研究。Myers-Majluf(1984)的优序融资理论中强调了内源融资往往是企业的首选,认为Schumpeter有关内源融资有利于创新研发的观点得到了充分的验证。随着企业迅速发展,内源融资通常无法再满足融资需求,出现了funding gap,此时企业只能寻求外部的融资渠道来进行研发创新。相对于债权融资,股权融资的优势显而易见(Carpenter和Peterson,2002)。Levin等(1987)指出了股权融资的重要性。Bhagat和 Welch(1995)研究了企业公司治理结构和R&D的关系,发现美国、欧洲和日本R&D支出与上两年度股票收益正相关。Hall(2002)也指出在公司受到内部现金流约束时,创新所需的股权融资比负债融资更加受到企业的青睐。Schäfer等(2004)调查了德国中小企业创新投入中股权融资和债权融资的选择,银行为了降低自己的风险通常会选择股权比例较高的企业。Müller和Zimmermann(2009)通过对6 000个德国中小企业的调查,得出研发支出密度越大的公司股权比例越高的结论。Brown(2009)研究了融资渠道和R&D之间的关系,发现美国高科技企业中内源融资和外部股权融资是企业进行R&D投资的重要来源,尤其是对年轻企业。Rammer等(2009)对德国制造业研究,发现拥有股权比例较高的企业更有动力去进行创新,增加其研发支出。

与股权融资类似,部分文献探讨了债权融资。由于负债融资并不适合没有稳定回报的研发支出(Stiglitz,1985),而且负债融资面临着严重的逆选择问题,所以负债融资会阻碍公司的创新投入(Himmelberg和Petersen,1994)。Chiao(2002)在 Hall(1992)的基础上通过动态联立方程研究得出创新投入的企业一般情况下都有较低的短期负债。Aghion(2004)通过研究英国上市企业,得出研发支出较少的企业一般资产负债率也较低,即负债的杠杆效应与研发投入存在负相关的关系。David等(2008)也得出了类似的结论,并对不同类型的负债进行了进一步的研究分析。不仅如此,近年来风险投资对于创新投入的研究也日渐盛行,Hall和Lerner(2010)研究了创新投入对于美国高技术企业的创新支出的促进作用。

3.国内学者对于研发支出的研究

近年来,由于我国产业结构面临升级的紧迫感,学者们对创新的研究日渐深入。张杰和刘志彪(2007)以江苏省制造业企业为样本,从微观层面考察了影响企业创新活动的关键因素。戴跃强(2007)对江苏省具有省级或国家级技术中心125家公司为研究,实验表明企业的技术创新投入与资本结构呈现负相关关系。李丽青(2008)、文芳(2010)和刘振(2011)分别研究了我国的上市公司,得出融资结构与研发支出投资强度具有关联性,负债融资与创新投入负相关,同时文芳(2010)还提出了商业信用更难为高风险的R&D投资提供资金来源的观点。张杰(2012)检验了融资渠道以及融资约束对于创新投入的影响,同时认为现金流、注册资本及商业信用成为民营企业的主要来源。

(二)假说的提出

我们注意到,现有文献一般未将股权融资作为创新投入的重要来源深入研究,通常将重点放在负债对于创新投入的作用中,没有将股权融资的研究也作为重点。同时由于数据披露等因素的影响,国内研究鲜有涉足近几年来上市公司的研发支出。基于此,本文希望从创新投入外源融资的股权融资渠道着手,研究股权融资对我国A股上市公司的研发支出的影响。

信息不对称问题在创新投入中显得尤为突出(Hall,2002),进而产生柠檬市场(Akerlof,1970),创新柠檬市场的风险溢价要高于普通投资。在柠檬市场的极端情况下,如果信息不对称问题非常严重则市场上关于R&D投资的项目便会完全“消失”(Disappear)(Leland和 Pyle,1977)。为了减少该问题只能通过增加信息披露质量(Anton和Yao,1998),然而为了保护公众投资者的利益,监管机构和交易所对上市公司披露的及时性、完整性以及信息质量要求更高,实则增加了企业的信息披露成本,故股权融资增加后上市公司不愿再增加创新投入。不仅如此,委托代理理论认为经理比股东更厌恶风险,为了追求短期绩效经理并不愿意投资于R&D以增加公司风险(Grossman-Hart,1982)。而在经营权与所有权分离这一问题更加突显的上市公司,外部股权融资增加的时候,经理为了减少风险谋求其在位期间的短期业绩,则会减少研发投入。同时,由于研发本身特征,例如研发周期较长、很难形成实物资产、不确定性风险高(Hall,2002,2009),为了进一步获得外部融资,会促使企业减少股权融资。

图2 股权融资对于创新投入的传导机制

尽管与债权融资相比较,股权融资有不需要担保物、不会引起财务困境、亦不需要受到融资方监管的便利,在已有文献中股权常被视为通过现金流融资最好的替代渠道,但考虑到转型的背景、上市公司的特殊性以及上述原因,股权融资在一定程度上会降低公司的创新投入水平,图3描述了股权融资影响创新投入的传导机制。

由于成熟企业可选择的融资渠道较多,无论是通过现金流进行内部融资还是通过举债进行外源融资都较为容易,所以增加股权融资供给时,成熟企业的边际成本相较年轻企业较小,故其对成熟企业研发投资的影响并不显著(Gertler,1988;Oliner,1992)。相反,上市时间较短,即年轻企业成长率较高,为了保持这种较高的成长率通常会面临投资过度的问题(Brown,2009),所以年轻企业股权融资对研发支出的抑制作用也较大。根据资本和劳动两种要素投入比例的不同,企业又被分为资本密集度较高和资本密集度较低企业,这两种企业的研发投入一般不会相同,融资渠道对研发投入的影响也会有所差异。资本密集度较高的企业对于研发投入的依赖相对比较低,外部股权融资的边际成本相对比较小(Brown,2012)。当这类企业在出现内部融资困难而转向外部融资之时,外部股权融资对于资本密集度较低企业的抑制作用相较于资本密集度较高的企业,应当更加明显。基于以上分析,提出以下有待检验的假说。

假说1 我国A股上市公司的股权融资阻碍了创新投入。

假说2 相较于成熟企业(上市时间较长),股权融资的抑制作用在年轻企业(上市较短的企业)中更为明显。

假说3 相较于资本密集度较低企业,资本密集度较高企业股权融资的抑制作用更加明显。

三、模型构建与变量定义

(一)模型构建

由于融资约束普遍存在于我国的企业之中,且会影响企业R&D投入,故考虑到融资约束的存在,本文在Brown(2009)研究基础上采用欧拉方程,检验股权融资对于创新投入的影响。

基础的欧拉方程源于Bond和Meghir(1994)以及Bond等(2003)对于固定投资的研究,方程如下

为了研究融资渠道对R&D的影响,Brown(2009)将该方程做了如下修正

即增加了股权融资作为自变量。

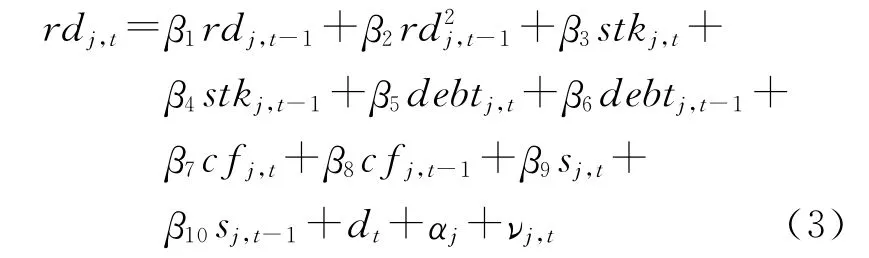

为了控制债权融资对于R&D投资的影响,本文加入当期债权融资(debt)及其滞后变量拟采用的计量模型如下

同时,全部的变量都需要用期初的企业总资产来衡量,以控制不同规模企业创新投入的程度,即各变量除以期初企业总资产。

自变量rdj,t:表示企业j在t时期的创新投入,考虑到企业规模的不同,则用企业研发支出占企业总资产的比重来衡量。stk、debt和cf是企业创新投入的三种最重要的融资渠道,分别为企业股权融资即实收资本、债权融资即企业的总负债以及衡量内源融资的现金流((企业净利润+本年折旧费用)/期初股权)。控制变量s则表示企业的销售收入。同样,所有的变量都需要再除以企业总资产来剔除掉企业规模的影响。

模型(3)中同样包含了未观察到的个体因素(dt)和时间因素(αt)以及vj,t即残差项,其中个体因素(dt)控制了vj,t应当为符合独立同分布的预测误差。

为了克服动态方程中滞后因变量的内生性问题,本文采用动态面板广义矩估计(GMM)对模型进行估计,由于等式右边存在滞后项可能导致内生性问题,所以选择一步差分GMM(Difference GMM)估计方法。其中将滞后一期变量作为前定变量,t-2和t-3期变量作为工具变量。该模型一般有三项检验统计指标,其中之一是Sargan检验,用来检验约束条件是否存在过度限制问题。后文的回归结果中,同时给出Sargan检验统计值和p值。

(二)数据以及主要变量的描述性统计

2001年证监会发布了《公开发行证券的公司信息披露内容与格式准则第1号-招股说明书》,并分别于2003年和2006年予以修订。这是证监会首次要求规范上市公司披露研发的各项信息,所以2006年各上市公司才开始逐步在报表附注中完善研发支出的披露。2012年研发费用的数据虽然已经公布,但很多关键变量尚未统计,故本文采用2006年至2011年我国A股上市公司财务报表的数据,全部来源于深圳国泰安信息技术有限公司的中国股票市场财务研究数据库(CSMAR)。

考虑到行业影响因素,我们选择制造业作为研究对象,同时剔除掉连续两年净利润为负值的样本,最终得到共计45组样本,从2006年到2011年共计2 550个观测值。全体样本各变量包括均值、标准差、最小值和最大值在内的描述性统计详见表1。

表1 总体样本各变量的描述性统计

由于企业的成熟度不同,其对于融资的需求以及融资的渠道也会有所不同,Brown(2009,2012)对美国上市公司的实证检验中采用其上市时间作为衡量成熟度的指标。我们进一步对样本细分,将总体样本划分为成熟企业和年轻企业。关于成熟企业与年轻企业的划分标准,现有文献的通行做法上市时间大于等于平均上市时间的上市公司定义为成熟企业(张杰,2012),上市时间小于平均上市时间的上市公司则为年轻企业。

同时,虽然本文选择制造业企业作为观测的样本,能够在一定程度上避免不同类型企业对于融资需求差异的影响,然而制造业的范围非常广泛,涵盖了纺织、服装等劳动密集型产业以及电子、医药、生物等知识密集型产业。故为了进一步考察不同股权融资在不同类型制造业企业中的不同作用,按照资本密集度(总资产与员工人数的比值)将全部数据划分为两个子样本。其中,高于平均资本密集度的作为资本密集度较高企业,低于平均资本密集度的作为资本密集度较低企业。

根据表2可知,成熟企业的子样本中有241组共计1 446个观测值,年轻企业的子样本中有184组共计1 104个观测值。成熟企业的创新投入为0.006略高于年轻企业的0.005。年轻企业的股权融资的均值0.180,成熟企业股权融资的均值是0.152;年轻企业股权融资的最小值和最大值为0.014和0.785,成熟企业股权融资的最小值和最大值为0.013和0.511。无论是均值还是最小值或是最大值,年轻企业的股权融资的指标均大于成熟企业的相关指标。从描述统计的结果来看,股权融资比例越高,创新投入越少,而且股权融资对于创新投入的抑制作用在成熟企业和年轻企业中并不相同。

同时表2中显示资本密集度较低企业的子样本中有332组数据共计1 992个观测值,资本密集度较高企业有89组共计534个数据(其中有4组样本缺少员工人数的数据)。资本密集度较高企业创新投入的均值为0.004,低于资本密集度较低企业创新投入的均值0.006。而其股权融资的特征也有所不同,资本密集度较高企业股权融资的均值为0.180,而资本密集度较低企业股权融资的均值则为0.102。

表2 子样本各变量的描述性统计

四、计量结果分析

本部分对2006年至2011年我国A股上市公司的数据,运用GMM模型进行了回归分析。首先报告全体样本回归分析的结果,然后进一步分析企业成熟度、资本密集度不同的子样本,最后进行稳健性分析。

(一)全体样本的回归

表3列出了我国A股制造业上市公司差分GMM回归的结果,显示出所要关注的股权融资对于企业创新投入的作用。我们控制了销售收入、负债融资和内部融资对于创新投入的影响,同时加入了其中将滞后一期变量作为前定变量、t-2和t-3期变量作为工具变量以控制内生性的问题。从表3可以看出,在上市公司的整体样本中当期股权融资和创新投入是负相关的,当股权融资增加时,上市公司的创新投入会相应减少,且该结果在1%的统计水平上显著,假说1得到了验证。同时,表3显示出扰动项的差分均不存在一阶和二阶相关性,且Sargan检验的结果为0.216,即可以接受“所有工具变量均有效”的假设。

表3 全体样本股权融资的检验结果

造成如上现象可能有三方面原因:一是由于企业创新的特征,使得我国上市公司融资创新投入的融资不同于非上市公司(张杰,2012);二是信息披露质量并不高的我国A股市场,使得企业股权融资对于创新投入的作用与国外市场也体现出不同的特征;三是由于我们考量的是企业IPO之后的股权融资情况,为迎合更关注企业短期业绩的大多数外部股东,上市公司也会尽量减少创新投入以期在短期中提高利润、增加回报率。

(二)子样本的回归

为了进一步检验股权融资对于不同类型上市公司的作用,我们分别根据上市时间以及资本密集度的不同对样本进行细分,对于两组子样本进行实证检验的结果见表4。

表4 子样本股权融资的检验结果

从表4可以看出,年轻企业的股权融资每增加100%创新投入则减少15.45%,且股权融资的抑制作用在1%的水平下显著。相反对于成熟企业股权融资的抑制作用则并不显著,而内部融资对于创新投入的促进作用则在5%的水平下显著,假说2得到了验证。同时两个子样本的差分GMM回归方程均通过了Sargan检验,且其扰动项的差分亦不存在二阶自相关。由于成熟企业的融资渠道较多,无论是通过现金流进行内部融资还是通过举债进行外源融资都较为容易,所以对成熟企业增加股权融资供给时,其对企业研发的投资影响并不显著。相反,对于上市时间较短即年轻的企业,一般成长率较高,对于股权融资的依赖性更强。当股权融资增加时,股权投资者更加关注上市公司的短期业绩,而研发通常周期较长(Hall,1992)。所以为了缓解企业面临的资金困难获得更多股权融资,上市公司只能缩减创新投入。

同时,表4中显示出股权融资在资本密集度较高企业与资本密集度较低企业中的作用并不一致,对于资本密集度较低企业,股权融资的抑制作用在1%的统计水平上显著,股权融资每增加100%创新投入则减少17.51%。而对于资本密集度较高企业的抑制作用在统计上并不显著,假说3得到了验证。同时两个子样本的差分GMM回归方程均通过了Sargan检验,且其扰动项的差分亦不存在二阶自相关。形成这一结果的主要原因如下:资本密集度较高企业主要依赖于资金以及人力,对于创新的投资本身相对较少,所以在股权投资增加时,并不会过度地影响企业经营者对于创新的决策,故从统计分析中来看,股权融资对于创新投入的影响并不显著。

(三)稳健性测试

为了粗略地检验以上估计的有效性,进一步做了包含所有变量在内的混合OLS估计、固定效应以及随机效应模型。全体样本以及子样本的稳健性测试结果如表5所示。

表5 稳健性测试

可以发现,无论是混合回归还是固定效应模型以及随机效应模型,全体样本中股权融资对于创新投入的抑制作用都在1%的统计水平上显著。而成熟企业以及年轻企业的子样本,也同GMM模型结果一致,成熟企业中股权融资对于创新投入的抑制作用并不显著(固定效应模型结果除外),而年轻企业中股权融资对于创新投入的抑制作用在1%的可能性显著。对于资本密集度较高企业和资本密集度较低企业的稳健性结果与GMM模型的结果也一致,资本密集较高企业中股权融资对于创新投入的抑制作用并不显著,而资本密集度较低企业中股权融资对于创新投入的抑制作用在1%的可能性显著。

五、结论和建议

如何有效促进企业创新投入直接关系到一国经济转型与产业升级,故成为近年来学者和政策制定者关注的热点问题。随着我国A股市值大幅增长、版块层次增多所吸引的企业投资者越来越多,从经验层面上研究如何有效促进A股市场中企业创新投入是一个有重要价值的主题。我国A股市场中股权融资即公开募集资金是否有利于企业创新投入是本文所关注的焦点。

与已有的文献不同,本文研究发现,我国上市公司的股权融资对于创新投入有抑制作用,相对于成熟企业以及资本密集度型企业,年轻企业以及资本密集度较低企业中股权融资对于创新投入的抑制作用更为显著。

本文还具有以下政策含义:(1)对于上市公司尤其是上市时间较短以及并不依靠资本来获取利润的企业,可以通过非外部股权的其他多种灵活的融资方式来对其提供资金支持以加大对创新研发的投入,诸如商业银行贷款、政府扶持的贷款、风险投资以及通过金融产品(如股权质押融资)等获取资金等都不失为其较优的选择。(2)对于那些需要高强度创新投入的上市公司,可以通过长期股权激励等方式使经营管理者制定长期投资决策,进而加大企业创新投入,最终提高上市公司的长期业绩。(3)作为决策的制定者,证监会、交易所应当进一步完善信息披露的规则,提高上市公司信息披露的质量,缓解信息不对称的问题,进而促进企业对于创新的投入。

[1]Hall.B.H.,Investment and Research and Development at the Firm Level:Does the Source of Finance Matter[J].NBER Working Paper 4096,1992.

[2]Brown James R.,Fazzari Steven M.,and Bruce C.Petersen Financing Innovation and Growth:Cash Flow,External Equity,and the 1990sR&D Boom[J].The Journal of Finance,Vol 64Issue 1,2009.

[3]Hall.B.H.,The Financing of Research and Development,Oxford Review of Economic Policy[J].Volume 18,Issue 1,35-51.2002.

[4]Hall.B.H.,Mairesse,J.and Mohnen,P,Measuring the Returns to R&D[J].NBER,2009.

[5]Himmelberg.CP,BC Petersen,R&D and internal finance:A panel study of small firms in high-tech industries[J].The Review of Economics and Statistics,Vol.76,No.1,Feb.,1994.

[6]Mulkay,Bronwyn H.Hall,Jacques Mairesse,Firm Level Investment and R&D in France and the United States:A Comparison[J].Investing Today for the World of Tomorrow,229-273,2001.

[7]Bond,Stephen,Harhoff,Dietmar and Van Reenen,Corporate R&D and productivity in Germany and the United Kingdom[J].HTTP://eprints.lse.ac.uk,2003.

[8]Brown James R,Gustav Martinsson,Bruce C.Petersen,Do financing constraints matter for R&D?[J].European Economic Review,Volume 56,Issue 8,November 2012:1512–1529.

[9]Stewart C.Myers.Capital Structure Puzzle[J].Journal of Finance,1984,(39)3:575-592.

[10]Carpenter Robert E.,Peterson Bruce C.,Capital market imperfections,high‐tech investment,and new equity financing[J].The Economic Journal,Vol 112Issue 477,2002.

[11]Levin RC,Klevorick AK,Nelson RR,Winter SG,Appropriating the returns from industrial research and development[J].Brookings Papers on Econom-ic Activity,Vol.1987,No.3,1987.

[12]Bhagat Sanjai,Welch Ivo,Corporate research &development investments International comparisons[J].Journal of accounting & Economics,19,443-470,1995.

[13]Sch?fer D,Werwatz A,Zimmermann V,The determinants of debt and (private)equity financing:The case of young,innovative SMEs from Germany[J].-Industry and Innovation,pages 225-248,July,2004

[14]Müller E.,Zimmermann Volker,The Importance of Equity Finance for R&D Activity,Small Business Economics[J].Volume 33,Issue 3,303-318,October 2009.

[15]Rammer Christian,Czarnitzki Dirk,Alfred Spielkamp,Innovation success of non-R&D-performers:substituting technology by management in SME[J]s,Small Business Economics,Volume 33,Issue 1,35-58,June 2009.

[16]Stiglitz JE,Credit markets and the control of capital[J].Journal of Money,Credit and Banking,Vol.17,No.2,133-152,1985.

[17]Chiao Chaoshin Relationship between debt,R&D and physical investment,evidence from US firmlevel data[J].Applied Financial Economics,12,105-121,2002.

[18]Aghion P.,Bond S,Klemm A,Marinescu l.,Technology and Financial Structure:Are Innovative Firms Different?[J].Journal of the European Economic Association,Vol 2Issue 2-3,April-May 2004.

[19]David P,O'Brien JP,Yoshikawa T,The implications of debt heterogeneity for R&D investment and firm performance[J].Academy of Management Journal,2008

[20]Hall B.H.,and Lerner J.,The Financing of R&D and Innovation[J].Handbook of the Economics of Innovation,Elsevier-North Holland,2010.

[21]张杰,刘志彪,郑江淮.中国制造业企业创新活动的关键影响因素研究——基于江苏省制造业企业问卷的分析[J].管理世界,2007(6).

[22]戴跃强,达庆.企业技术创新投资与其资本结构、规模之间关系的实证研究[J].科研管理,2007,28(3).

[23]李丽青.我国企业R&D投资密度与融资政策的相关性研究[J].改革与战略,2008,24(8).

[24]文芳.产权性质、债务来源与企业R&D投资——来自中国上市公司的经验证据[J].财经论丛,2010(3).

[25]刘振.融资来源对公司R&D投资影响的实证分析——基于中国上市高新技术企业的经验数据[J].中国科技论坛,2011(3).

[26]张杰,芦哲,郑文平等.融资约束、融资渠道与企业R&D投入[J].世界经济,2012(10).

猜你喜欢

兵器装备工程学报(2020年11期)2020-12-16

弹道学报(2020年2期)2020-07-06

现代营销(创富信息版)(2018年10期)2018-10-12

证券市场红周刊(2018年5期)2018-05-14

甘肃农业(2017年3期)2017-04-22

股市动态分析(2016年5期)2016-09-29

中国学术期刊文摘(2016年8期)2016-02-13

探求(2015年5期)2015-10-15

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27