房地产业价格变动对物价的影响——国际比较及启示

2014-01-01 03:16刘晓欣贾庆英

现代财经-天津财经大学学报 2014年8期

刘晓欣 贾庆英

(南开大学 经济学院,天津300207)

中国房地产市场化十几年来,房价 “只涨不跌”似乎成为了中国房地产业的神话。统计数据显示:2000-2013年中国平均房价指数变动193%,而北京、上海等一线城市更是涨势迅猛,上涨幅度达到339%和359%①数据来源:根据国家统计局公布的35个大中城市房地产价格指数整理计算得到。。房地产业曾为经济的增长做出了较大的贡献。然而,房价的快速上涨将社会的资金大量吸引到房地产市场,严重阻碍了实体经济的发展。从产业链的角度来看,房地产业价格的变动会引起其他产业价格的变动。鉴于以上事实,研究和测度房地产业价格变动对物价及经济的影响是非常有意义的。那么,如何测度房地产业价格变动对其他产业以及整个物价水平的影响?中国房地产市场化前后房地产业价格变动对物价影响有何不同?经济结构和经济发展程度能否影响房地产业价格变动对物价的影响程度?世界主要国家房地产价格变动的影响及给我们的启示是什么?

一、文献评述

目前国内外研究房地产价格变动对经济及物价的影响主要有以下几个方面。

房地产价格对宏观经济影响,主要基于房地产价格和各宏观经济变量的关系。关于房地产价格与经济增长的关系,赵昕东(2010)通过计量分析发现正向的房地产价格冲击最终导致通货膨胀率和国内生产总值增长率上升到一个新的高度[1]。对房地产价格变动的财富效应,Case K E,等 (2001);Ludwig A 和 Slk T(2004)研究发现发达国家的房地产财富效应不明显,但这种效应显著存在并且大于股票的财富效应[1-3]。对于中国房地产财富效应的研究,王子龙(2011)等发现中国房价与消费的关系为负,这说明中国房地产的财富效应小于房价上升对消费的挤出[4]。杨俊杰(2012)研究了房地产价格波动对宏观经济波动的微观机制,发现当期宏观经济波动不仅取决于滞后一期的宏观经济波动,还取决于当期与滞后两期的房地产价格[5]。赵西亮(2014)等考察了房价上涨对城镇居民储蓄率的影响,发现房价上涨仅会显著降低拥有多套房家庭的储蓄率,但不能解释中国城镇居民整体储蓄率的上升[6]。胡国、宋建江(2005)的研究则认为房地产价格上涨使得区域金融的风险上升,稳定性下降[7]。张晓晶、孙涛(2006)认为本轮房地产周期对金融稳定的影响,归根到底都将最先体现为银行风险,也将最集中地体现为银行风险[8]。刘丹、张中铭(2010)建立了基于宏观经济运行的房价波动风险的分析框架,度量超出实体经济支撑的风险和市场局部失衡的风险[9]。

针对房地产价格对物价的影响,部分学者进行了描述性分析。毛丰付(2008)从劳动力成本的角度分析了房地产价格上升一方面会提高劳动者的生活成本,另一方面会降低劳动报酬,由此会引发持续性通货膨胀[10]。缪仕国(2011)则从货币政策的角度研究了房价和物价的关系,发现房价是物价上涨的主要原因[11]。也有学者从国民经济角度研究房地产业价格变动对一般物价的影响。何俊芳(2008)基于2002年中国投入产出表,利用投入产出价格影响模型研究了房地产业价格波动对中国物价的影响,发现中国房地产业和金融业联系紧密,并且房价的剧烈波动会对国民经济协调发展造成损害[12]。原鹏飞(2010)基于可计算一般均衡模型分析了房地产业价格波动对宏观经济的影响,研究发现房价的上涨会带来国民经济各产业产出的增长,但是房价的下跌将会造成其他产业更大幅度的下跌[13]。

本文应用非进口竞争型投入产出价格影响模型,首先分析中国1995-2011年房地产业价格上涨对各产业价格以及整体物价水平的影响程度。然后对不同发展程度和不同经济结构国家的房地产业价格对物价影响程度进行动态分析,了解房地产价格对不同类型产业和不同测算范围的价格指数的影响。目的是为中国如何应对目前房价上涨积累的风险提供参考。

二、数据来源、说明和处理

世界投入产出数据库(WIOD)2013年10月公布了42个国家1995-2011年35个部门以美元计价产业对产业的非进口竞争型投入产出表。表的基本结构如表1所示。

表1 WIOD公布的投入产出表基本结构

房地产作为一种客观存在的物质形态,是房产与地产的总称,包括土地和地上永久建筑物及其所衍生的权利。房地产业则是指围绕房地产进行的经济活动。中国国民经济行业分类标准(GB/T 4754-2011)是在联合国《所有经济活动的国际标准行业分类》(ISIC,Rev 4)基础上制定的。根据国际标准行业分类,“房地产业包括用自有或租赁财产进行的房地产活动,以及在收费或合同基础上进行的房地产活动,其中用自有或租赁财产进行的房地产活动不包括建筑项目的开发、土地细分与改良、住宿等”。可见,这里围绕房地产进行的经济活动实际是房地产的买卖、租赁、估价和契约管理服务等活动。建筑业则是指普通和专用建筑工程及土木工程的建造。在所有的国民经济产业分类标准中,“建筑业”与“房地产业”分属两个不同的产业门类①联合国:《所有经济活动的国际标准行业分类》2009版中建筑业分属门类F,房地产活动分属门类L。。投入产出核算和分析中的行业分类与国民经济行业分类是一致的,因此,可以利用投入产出数据来测算和分析房地产业与其他产业的关联性以及房地产业价格变动对其他产业和物价的影响。在对房地产业统计范围规定的基础上,通过以下几个步骤进行测算。

首先,结合国际行业分类标准,参考中国工业和信息化部的产业分类标准,并根据与房地产业的关联性,将上述35个部门的投入产出表归并为农业、原材料工业、消费品工业、装备制造业、电气水供应业、建筑业、批发零售业、住宿餐饮业、运输和仓储业、金融业、房地产业、租赁和商业服务业、公共服务业、其他服务业②其他服务业为服务业中除金融、房地产、租赁和商业服务业、公共服务业之外的产业,主要包括教育、卫生和社会工作、其他社区社会及个人服务业以及家庭服务业。14个产业。

其次,在科学选择产业分类标志的基础上,刘晓欣(2012)借鉴MPS理念定义实体经济,并与SNA核算体系相结合,将全部经济活动划分为“实体经济、虚拟经济(或高端服务业)和一般服务业”三大类部门的理论[14]。上述14个产业中的农业、原材料工业、消费品工业、装备制造业、电气水供应业、建筑业、批发零售业、住宿餐饮业、运输和仓储业属于实体经济部门,其他产业均为服务业;其中服务业中的金融业、房地产业、租赁和商业服务业我们定义为虚拟经济(或高端服务业),公共服务业和其他服务业则划归为一般服务业。

最后,由于房屋的不可移动性,房地产业与进出口的关系似乎并不强,但投入产出的产业关联分析,可以反映两者间的直接和间接联系。例如,2011年我国房地产业直接进口系数(房地产业进口量与本产业总产值的比)仅为0.01③数据来源:根据WIOD公布的中国2011年投入产出表计算得到。,但是与房地产业相关联的原材料工业、建筑业、金融业和装备制造业的进口品比率是很高的,尤其是装备制造业的直接进口系数达到0.1。由于非进口竞争型投入产出表区分了国产品和进口品。基于非进口竞争型投入产出表能够更加精确的反映各行业间、各行业进出口间的直接和间接关联,从而能够更加准确地测算房地产业价格变动对物价及经济的影响。

在国家选择上,本文选取了中国、美国、德国和俄罗斯四个国家。为了分析不同经济发展程度下房地产业价格对物价的影响,本文着重分析了中国2000年前后房地产业价格变动对物价影响的差异,并选取了美国和德国作为发达国家的代表,同时选取与中国经济发展程度相当并同为金砖五国之一的俄罗斯来进行对比分析。就经济结构而言,美国自20世纪60-70年代开始去工业化,经济虚拟化程度逐渐上升,并于2008年爆发了由次贷危机引发的金融危机,并危及全球;德国是高度发达的工业国,主要经济支柱是工业,德国是典型的实体经济为主的国家。德国1993年经历了战后最严重的衰退,1994年经济开始回升,在之后经济虽有小幅波动但保持相对平稳的增长趋势;俄罗斯1992-2000年经历了“休克疗法”,其间俄罗斯出现恶性通货膨胀,经济发生了严重的衰退。2000年之后俄罗斯经济增长强势,但2008年金融危机导致俄罗斯经济出现负增长。因此通过动态分析和国际比较可以看清房地产业价格对物价影响程度与经济发展程度和经济结构的关系,以及在危机来临前的表现,从而为中国应对房地产业潜在的危机和风险提供参考。

三、中国房价变动对物价的影响

(一)非进口竞争型产品价格影响模型

1.投入产出价格影响模型的基本假设

投入产出价格影响模型主要基于以下假设:(1)价格变动为成本推动型的,不考虑由于价格变动引起的工资和利润率的改变;(2)当某产业产品价格发生变动时,其他产业没有采取节约成本的措施,即投入系数不变;(3)不考虑价格变动引起的供求变化和由供求引起的价格变化;(4)折旧率不变。

2.非竞争型产品价格影响模型

研究某一产业部门产品价格变动对其他产业部门产品价格的影响需要用到产品价格影响模型。产品价格影响模型研究的是在其他部门价格不变的情况下,某一个或者某几个部门产品价格发生变动对其他部门价格水平的影响。下面将推导非进口竞争型产品价格影响模型。

非进口竞争型投入产出表列平衡关系为

本文要分析的是国内一个部门(房地产业)价格变动对其他部门产品价格变动的影响,假设主动调价部门为部门i,价格变动为Δpi,其他部门为从动部门,增加值不变,进口品价格不变。从而有

式(4)为非进口竞争投入产出产品价格影响模型的最终表达式。

3.在产品价格影响模型基础上计算各类物价指数

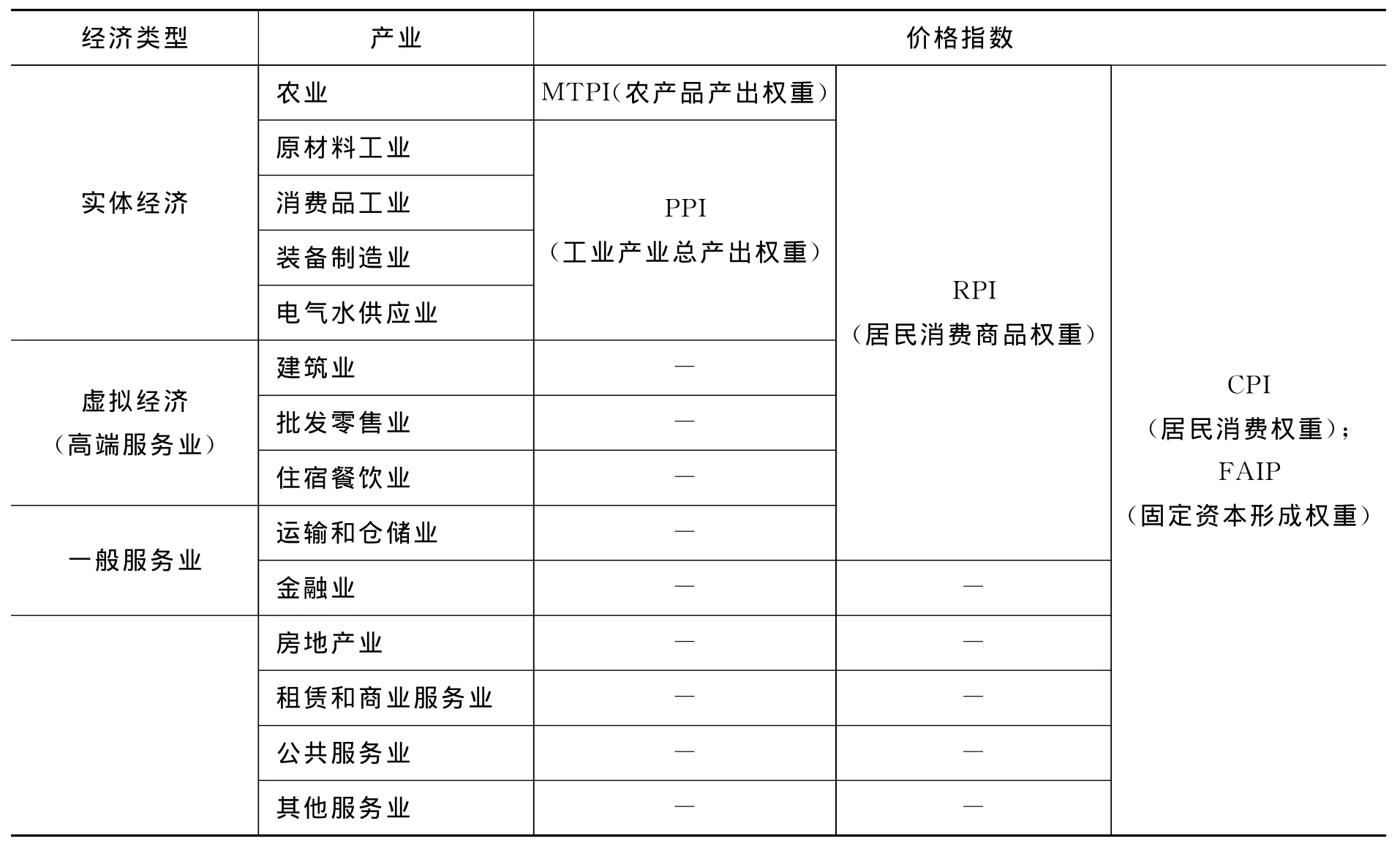

目前中国国家统计局统计计算的物价指数主要有:居民消费价格指数(CPI),商品零售价格指数(RPI),农业生产资料价格指数(AMPI),农产品生产价格指数(MTPI),固定资产投资价格指数(FAIP)和工业生产者出厂价格指数(PPI)等①《中国统计年鉴-2013》:中国统计出版社。。

各类价格指数统计范围与产业分类的对照如表2所示。各物价指数的测算内容不同,其中CPI反映居民家庭购买消费商品及服务的价格水平的变动情况,RPI只反映社会消费商品的价格水平的变动情况,PPI反映工业企业产品出厂价格变动趋势和变动程度,FAIP反映固定资产投资价格变动趋势和程度,MTPI则反映农产品生产者出售农产品价格水平变动趋势及幅度。因此通过对比各物价指数受房地产业价格变动影响的大小可以发现物价变动的来源,因此本文选取这几个指标作为测算物价水平的指标。

我国自2001年采用国际通行的链式拉氏贝尔公式来计算物价指数,对于每类物价指数先分别编制每一部分的价格指数,然后采用加权算术平均法求出价格总指数。在产品价格影响模型的基础上根据不同的权重可以计算各类物价指数,这与国家统计局统计的价格指数在内涵上是一致的。基本公式为

其中ΔPIm表示价格指数m,表示第个产业在该物价指数中所占的权重。表2各指数后表示的是与投入产出表对应的权重。

表2 各类物价指数测算范围与行业对照

(二)对其他产业的影响

图1为在不考虑传导时滞和传导阻滞的情况下,根据式(4)计算的中国房地产业价格变动10%的情况下各产业价格变动百分比。

(1)房地产业价格变动对服务类产业影响幅度大于实体经济类产业。如表4所示,当中国房地产部门产品价格变动10%的情况下,从横向来看价格变动幅度最大的六个产业分别为金融业、公共服务业、批发零售业、租赁和商业服务业、其他服务业、住宿和餐饮业。在服务类行业中虚拟经济类行业(或高端服务业)总体受影响的程度大于其他产业,特别是制造业。在房地产业价格变动相同幅度下,金融业价格变动幅度是装备制造业价格变动幅度的4.9倍①结果为17年的平均值比较。,是消费品工业的5.3倍,原材料工业的5.7倍。虽然金融业和租赁服务业受房地产产业价格影响的程度有所波动,但仍高于大多实体经济类产业。

图1 中国房价对其他产业变动影响

(2)房地产业价格变动对金融业的影响程度较大,但是从历史的角度看,受影响的程度在1995-2011年间一直在下降。房地产业价格变动10%时,金融业价格变动幅度从1995年的1.12%下降到2002年的0.5%。这是因为,在住房实物配给阶段,房屋是由各单位建设分配给员工居住,所需资金大多来自金融支持,个人无需出资。但是在市场条件下,无论是开发商的开发阶段还是个人购买住房阶段在向金融机构融资的同时会有一部分自有资金的投入,因此在房地产业由住房实物配给阶段向市场化阶段过渡的时期金融业价格受房地产价格影响的幅度会出现一定幅度的下降。2002年之后完成了房地产市场化阶段过渡,金融业价格受房地产业价格影响的幅度处于相对稳定的水平。

(3)经济发展程度和房地产市场化程度不同,房地产业价格变动对其他产业价格变动的影响程度呈不同状态。2000年是中国房地产市场化的分水岭,从纵向来看,房地产业价格幅度变动10%的情况下,对大部分产业价格的影响幅度都是先减小,到2000年房地产市场化完成,随着经济发展程度的提高各产业受房地产业价格变动影响的程度逐渐增大,呈“U型”。以批发零售业和住宿餐饮业为例,批发零售业价格变动幅度从1995年的0.49%,下降到2000年的0.26%,但是又慢慢上升到2011年的0.36%。同样住宿和餐饮业价格变动幅度从1995年的0.17%下降到2000年的0.12%,又升到2011年的0.25%。但是公共服务业与其他产业呈现相反的趋势,呈倒“U型”。在2002年之前公共服务业受房地产业价格变动影响的幅度越来越大,而2002年之后逐渐减小。在1999-2004年高于所有产业的价格变动幅度。这主要由于以下两个原因:首先由于1993年房地产泡沫严重,政府实行紧缩性调控政策,停止银行贷款,政府直接干预房地产市场。而到1998年底政府出台了一系列此刺激房地产业发展的政策,到2000年开始中国房地产业开始复苏,并开始进入房地产的商品化时代。其次,1994-2000年是中国住房市场由实物配给到市场化的过渡时期,政府对房地产业的干预越来越大,而2000年后市场化程度提高,政府对房地产业的干预程度相对降低。

(三)对物价水平的影响

在不考虑传导时滞和传导阻滞的情况下,根据投入产出产品价格模型得到房地产业价格变动对各类物价指数的影响是最大程度的影响或者潜在影响。表3是根据式(5)计算的在房地产部门产品价格变动10%的情况下,各类物价指数的变动幅度。

(1)各类物价指数受房地产业价格变动影响幅度由大到小分别是:居民消费价格指数(CPI)>固定资产投资价格指数(FAIP)>农产品价格指数(MTPI)>零售商品价格指数(RPI)>工业生产者出厂价格指数(PPI)。相比其他价格指数居民消费价格指数(CPI)涨幅最大,因为CPI中服务类产业占的比重是最大的,而上述分析也显示房地产业价格变动影响最大的前六个产业大部分是服务类产业。1995-2011年,房地产业价格平均每年变动10%的情况下,RPI、PPI、MTPI和FAPI的平均变动幅度分别0.09%、0.1%、0.11%和0.41%,都小于 CPI平均变动幅度,为0.9%。与其他物价指数相比,CPI的测算范围不经包含实体经济产业产品,还包含各项服务,服务类产业尤其是虚拟经济类产业权重高。因此,房地产业价格变动对CPI的影响程度大于对其他物价指数的影响程度。

(2)房地产部门价格变动对CPI影响的程度越来越大。若房地产业价格平均每年变动10%,受此影响,1995-2011年CPI的变动幅度由0.74%上升到1.09%。房地产业对CPI影响程度越来越大的一个重要原因是在居民的消费篮子中,服务类消费占比越来越高,1995年服务类消费只占28.5%,到2011年服务类消费占居民消费的比例为50.4%,2009、2010年则达到54%①数据来源:根据中国统计局各年全国统计年鉴计算得到。。

表3 中国房地产业产品价格变动10%时各类物价指数的变动百分比 (%)

(3)房地产业价格变动对固定资产投资价格指数(FAPI)受影响较大。统计数据显示,中国资本形成总额最高的四个产业分别是建筑业、装备制造业、房地产业和批发零售业,其中房地产业和批发零售业资本形成额占资本形成总额的10%左右。对于中国而言,房地产业价格变动对FAPI影响的幅度大于RPI、PPI、MTPI,但是小于CPI。这是因为FAPI的测算范围与CPI一样包含所有行业,但是其服务业的占比远小于CPI。

(4)各类物价指数受房地产业价格变动的影响程度与房地产业的市场化程度和经济发展程度相关。如表3中所示,从历史的角度看,FAPI、MTPI、RPI和PPI受房地产业价格变动影响的程度都在1995年到2000年逐渐下降,但是到2000年前后开始逐渐上升。这是由于1994-2000年为房地产市场由计划配给制向市场化的过渡时期,而2000年之后我国房地产实现市场化并且经济发展程度逐步提高。所以,中国的经济发展程度越高、房地产业市场化程度越高,各类物价指数受房地产业价格变动影响的幅度越大。

四、房地产业价格变动对物价影响的国际比较

上文分析了中国1995-2011年房地产业价格变动对其他产业价格水平和一般价格水平的影响。那么与中国相比,世界上其他国家房地产业价格对一般价格水平的影响是怎样的?经济发展程度和经济结构的差异是否会导致这种影响的不同?下面将对比中国分析美国、德国、俄罗斯三个国家房地产部门产品价格变动对各产业价格和一般物价水平的影响。

(一)对其他产业的影响

图2为根据式(4)计算的美国、德国、俄罗斯房地产业价格变动10%的情况下各产业价格的变动幅度并与中国的对比。在相同刻度下各产业的曲线高说明此产业价格受房地产业价格影响大。通过对比发现,不同发展程度不同经济结构的国家各产业受房地产业价格影响的程度既有共同点又存在差异性。

(1)对于每个国家来说,虽然发展程度和经济结构不同,但房地产业价格变动影响程度最大的大部分都是服务类产业。尤其是金融业与租赁和商业服务业受房地产产业价格影响的程度在各国均排在前列,这与中国的情况是相同的。这说明房地产业自身特征使其与虚拟经济(或高端服务业)联系紧密,而这恰恰说明房地产业的运行方式与实体经济的运行方式不同,更加接近于服务类产业,尤其是以金融与租赁和商业服务业为代表的虚拟经济类产业(或高端服务业)。

(2)房地产业价格变动对各国金融业的影响大,但随着金融危机的爆发而下降。首先与其他产业部门比较,美国、俄罗斯和德国金融业受房地产业价格影响的程度都较高。但是,在2008年底金融危机发生前的2005、2006、2007和2008年美国金融业受房价的影响程度高于其他年份,但是金融危机之后呈现逐年下降的趋势。俄罗斯1996-1999年遭受金融危机的冲击房地产业价格变动对金融业价格的影响程度也出现了下降。德国经济以实体经济为主,在1995-2011年间经济体内没有破坏性的金融危机,房地产业价格每年变动10%的情况下,对金融业价格影响程度虽有波动但幅度较小。

(3)经济虚拟化程度越高房地业价格变动对实体经济的影响越小。一个国家虚拟经济类产业占经济的比重越高则虚拟化程度越高,世界上美国和英国为典型的经济虚拟化国家,而德国和日本则为典型的实体经济为主的国家(刘骏民,2008)[15]。美国与德国相比较,美国房地产业价格对实体经济的影响小于德国。美国装备制造业受房地产业价格影响的程度仅是德国的60%,而原材料工业则为德国的50%。

(4)发达国家房地产业价格变动对其他产业价格影响的幅度大于发展中国家。四幅图上下两两对比可以发现,在相同刻度下,以中国和俄罗斯为代表的发展中国家的曲线整体而言低于以德国和美国为代表的发达国家。由于发达国家经济发展程度高、产业链成熟,房地产业与其他产业的关联度较高。因此房地产业价格变动对发达国家物价影响程度大于发展中国家。

(5)发展中国家政府对房地产市场的干预程度略大于发达国家。各国政府均在一定程度上参与了房地产市场的干预,中国和俄罗斯房地产业价格变动10%对公共服务业的影响程度与其他产业比较排名相对靠前,分别平均为0.41%和0.39%,美国和德国的平均分别为0.26%和0.25%,小于大部分产业。相对而言,中国和俄罗斯政府直接干预的程度高一些,而美国和德国则主要通过提供保障房等方式干预市场。

(二)对物价水平的影响

图3是根据式(5)计算的美国、德国和俄罗斯各类物价指数在房地产业价格变动10%时的变动百分比。对比中国的情况,主要有以下几方面异同点。

(1)服务类产业比重高的价格指数受房地产业价格变动影响程度大。在所有价格指数中CPI是每个国家受房地产业价格变动影响程度最大的。相反,PPI和RPI则是每个国家受房地产业价格变动影响程度最小的。这是与中国的情况相同的,因为CPI中包含服务类产业价格变动,而零售商品价格指数和工业生产者出厂价格指数则只包含实体经济类产业价格的变动。

(2)发达国家物价对房价比较敏感。整体而言,房地产业价格变动相同幅度,美国和德国的物价变动幅度大于中国和俄罗斯。以CPI为例,房地产业价格变动10%,美国和德国CPI分别平均变动1.96%和2.42%,中国和俄罗斯则分别平均变动0.9%和0.76%。房地产业变动对以实体经济占主体的PPI影响也是如此,房地产业价格变动10%,美国和德国PPI分别变动0.2%,0.32,而中国和俄罗斯只变动0.1%和0.07%。这在一定程度上说明发达国家虽然市场化程度高、经济水平高,抵抗房价波动的能力反而比发展中国家弱。

当然不可忽视的一个现象是中国和俄罗斯近十几年的房价变动速度比美国和德国快的多。这会掩盖发达国家物价对房地产业价格敏感的事实。比如假设中国房地产业价格平均每年变动10%,而德国每年变动1%,那么中国和德国CPI会因此分别变动0.9%、0.24%。

图2 各国房地产业价格变动10%对其他产业的影响程度

(3)德国实体经济类产业受房地产业价格影响的程度大于其他国家。相对于其发达国家,德国是实体经济占比较高的国家,尤其是德国的制造业,2011年德国制造业创造的增加值占GDP的22.6%。中国制造业创造的增加值占GDP的比例也是很高的,在2011年达到36.8%。但是中国实体经济价格受房地产业价格影响的幅度较小,这主要是因为德国的制造业主要是高端制造业,附加值相对较高。德国制造业的增加值率为30%,而中国的只有21%。

(4)美国、德国两国固定资产价格指数对房地产业价格变动的敏感度远大于俄罗斯。房地产业价格变动10%,美国固定资产投资价格指数平均变动0.59%,德国平均变动0.72%,分别是俄罗斯的5.9倍和7.2倍。但是,同为发展中国家,中国的固定资产投资价格指数对房地产业价格变动的敏感程度远高于俄罗斯,几乎达到发达国家的水平。

六、结论

图3 美国、德国、俄罗斯房价变动10%时各类物价指数的变动百分比

本文采用非进口竞争型投入产出价格影响模型,基于1995-2011年四个不同经济发展程度和不同经济结构国家的数据测算了房地产业价格变动对各产业价格水平和总体物价水平的影响。结果表明:第一,由于服务类产业在CPI中的比重较大,房地产业价格变动对服务类产业尤其是虚拟经济类产业价格的影响最大,因此CPI对房地产价格波动比其他物价指数敏感;第二,经济发展程度越高物价对房价波动越敏感。这是由于整体来说经济发展程度越高各产业的价格对房地产业价格波动的反应都更为迅速;第三,虚拟经济占比越高的国家,房地产业价格变动对PPI和RPI的影响越小。第四,金融危机发生前后物价对房地产业价格变动的敏感度有所不同,危机后明显低于危机前。

本文的创新之处在于:首先,将房地产业对不同物价指数影响程度出现差异的原因追溯到产业的层面,并发现是房地产业价格变动对虚拟经济和实体经济产业影响程度的不同导致了上述差异;其次,比较了不同经济结构和不同发展程度国家之间房地产业对物价影响的差异;此外,研究时间跨度较长,比较了同一经济体在遭受到外部冲击和经历转型阶段前后房地产业对物价影响的差异。房地产业对不同产业的支撑作用不同,会导致不同产业对房地产业价格波动的反应出现差别,而房地产业对不同产业支撑作用(关联度)的不同体现为经济结构和经济发展程度的不同,因此归根到底是经济结构和经济发展程度的不同导致了不同国家不同时期房地产价格波动对物价影响的差异。

当前中国房地产价格居于高位,而中国房地产业与金融业的紧密关联使得二者相互影响程度很高,美国次级贷款引起的金融危机是我们的前车之鉴,房地产对金融的支撑作用越大,说明房地产业需要的外部融资越高,房地产业自有资金比例低,一旦出现房价大幅下降,会对金融体系造成较大的冲击,进而影响实体经济和全社会。此外,中国政府与房地产业的高依存关系,使当前的房地产市场风险与地方债务风险交织在一起。因此,我国在经济改革和优化产业结构的过程中应该妥善处理房地产与金融和地方政府的关系,一方面推动金融去杠杆化,疏导资金撤出房地产业,流向实体经济,另一方面降低政府对土地财政的依赖,这样才有可能降低房价波动对我国经济的影响。

[1]赵昕东.中国房地产价格波动与宏观经济——基于SVAR模型的研究[J].经济评论,2010(1):65-71.

[2]Case,K.E.,Quigley,J.M.,Shiller,R.J..Comparing wealth effects:the stock market versus the housing market.2001.

[3]Alexander,L.,Torsten,S..The Relationship between Stock Prices,House Prices and Consumption in OECD Countries.The BE Journal of Macroeconomics,2004,4(1),1-28.

[4]王子龙,许萧迪.房地产市场广义虚拟财富效应测度研究[J].中国工业经济,2011(3).

[5]杨俊杰.房地产价格波动对宏观经济波动的微观作用机制探究[J].经济研究,2012(S1).

[6]赵西亮,梁文泉,李实.房价上涨能够解释中国城镇居民高储蓄率吗?——基于CHIP微观数据的实证分析[J].经济学(季刊),2014(1).

[7]胡国,宋建江.房地产价格波动与区域金融稳定[J].上海金融,2005(5).

[8]张晓晶,孙涛.中国房地产周期与金融稳定[J].经济研究,2006(1):23-33.

[9]刘丹,张中铭.房价宏观风险度量方法研究[J].金融理论与实践,2010(10):13-16.

[10]毛丰付.房价波动影响物价水平的传导机制——基于劳动力成本的视角[J].价格理论与实践,2008(7):42-43.

[11]缪仕国.物价稳定与房价:货币政策视角[J].当代经济科学,2011(4).

[12]何俊芳,董超,孙丹.房地产价格波动影响研究——基于投入产出分析[J].价格理论与实践,2008(8):57-58.

[13]原鹏飞,魏巍贤.房地产价格波动的宏观经济及部门经济影响——基于可计算一般均衡模型的定量分析[J].数量经济技术经济研究,2010(5):88-103.

[14]刘晓欣.美国经济虚拟化与投入产出关联系数的重大变化——美国投入产出表(1947-2010)数据的经验研究[D].第七届虚拟经济年会主题报告,2012,10.

[15]刘骏民.虚拟经济的经济学[J].开放导报,2008(6):5-11.

[16]Dietzenbacher E.,Van Der Linden J A..Sectoral and spatial linkages in the EC production structure[J].Journal of Regional Science,1997,37(2):235-257.

猜你喜欢

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

英语文摘(2019年6期)2019-09-18

故事作文·低年级(2018年3期)2018-04-08

消费导刊(2017年20期)2018-01-03

商周刊(2017年6期)2017-08-22

西安工程大学学报(2016年6期)2017-01-15

天津体育学院学报(2016年3期)2016-12-18

新闻传播(2015年3期)2015-07-12