财政货币政策配合效应与宏观经济稳定

2013-12-16 11:40曹星

山东财政学院学报 2013年1期

曹 星

(首都经济贸易大学经济学院,北京 100070)

一、引 言

财政政策和货币政策是实施宏观调控的主要工具,政府支出能够影响货币政策微观基础,进而改变货币政策效率。在2008年金融危机后,中国实施了大规模的政府支出计划,短期内巨大的政府支出增量形成了较强的财政支出冲击,对货币供应量的波动影响巨大。2010年以来,宏观经济政策更加强调连续性和稳定性,也更加注意财政政策和货币政策的相互配合与协调实施,积极的财政政策和稳健的货币政策保证了中国经济的稳定增长。

然而不可否认的是,在复杂的经济形势下,财政政策和货币政策在维持经济增长、稳定物价等方面是否有效,两种政策如何配合以达到宏观调控的目标等都是亟需探讨的问题。而之所以会产生两种政策有效性以及协调性的问题,一个重要原因是财政政策和货币政策之间存在着相互作用,从而影响了两种政策的独立性。特别是在我国市场经济基础较弱、金融体制尚未完善的背景下,财政政策相较于货币政策发挥了更大的作用,其对货币政策的影响也更为显著,而货币政策对于财政政策的影响并不为人们所关注,甚至被忽略。

本文试图通过建立一个开放经济条件下的动态随机均衡模型来考察中国财政政策、货币政策与经济波动以及两种政策间的相互影响,并就如何加强宏观经济政策协调性、完善宏观经济调控稳定性提出相关政策建议。

二、文献综述

国内外学者对政府支出对货币政策的影响渠道和实际冲击进行了大量研究。一般认为,政府支出主要通过两条渠道影响货币政策。直接渠道:如果家庭部门和企业根据短期情况决定自己的支出水平,那么当前税收就会影响总需求,从而影响货币政策的有效性;扩张性的财政政策还会形成投资性支出,改变货币供应量,进而影响货币政策有效性。间接渠道:财政政策会影响利率变动,从而间接影响货币政策效率。Alonso[1]等通过研究欧盟国家财政政策对货币供给的影响,发现财政支出扩张和赤字增加对货币供给具有显著的正向影响,财政赤字越大,货币供给量也越多,货币政策目标和有效性将受到冲击。Dixit和Lambertini[2]分析了财政部门和中央银行之间的关系,发现中央银行只能部分地影响通货膨胀,财政部门对通货膨胀的作用不可忽视。在均衡状态下,两项政策应当互相补充。Eusepi和Preston[3]通过研究美国的经济数据发现,如果货币政策的实施缺乏财政政策的配合,那么单纯的泰勒规则型货币政策难以奏效,在公共预期的作用下,会形成预期驱动的经济波动。

另外,部分研究显示,政府支出对货币政策有效性的影响是有条件的。Buti,Roeger和In’t Veld[4]认为,财政政策与货币政策的相互影响机制是不确定的,这取决于实际经济冲击的类型:如果是供给冲击,那么两项政策是相互冲突的;如果是需求冲击,那么两项政策就会存在互补关系。Evans和Honkapohjs[5]认为,物价水平并不唯一的由货币政策决定,在特定的公共预期形成机制下,政府支出决定了物价水平进而影响货币政策效果,短期内财政赤字与货币需求正相关。

国内学者普遍在中国经济背景条件下分析财政政策和货币政策对于经济波动的影响以及两种政策的配合效应。赵丽芬和李玉山[6]对中国财政政策与货币政策的相互作用及其动态性进行的实证分析表明,中国不存在简单的财政货币政策的互补或替代关系,而是存在一种非对称性的关系,即扩张的货币政策伴随着收缩或稳健的财政政策,而扩张的财政政策导致被动扩张的货币政策,表现形式取决于具体宏观经济环境和经济冲击形式。张龙和白永秀[7]通过建立财政政策和货币政策效应分析的联立方程模型发现,财政政策对消费的影响远大于货币政策的影响,财政政策有可能通过影响消费、投资进而影响货币政策有效性。王彬[8]建立了一个包含金融加速器的新凯恩斯主义垄断竞争框架,研究结果表明,财政政策对货币政策具有明显的正向冲击,而货币政策对财政政策的影响相比于财政政策对货币政策的冲击,其效果非常有限。张志栋和靳玉英[9]基于价格决定的宏观经济政策作用视角,利用MS-VAR模型检验了中国财政政策和货币政策在价格决定中的作用区制,结果显示,物价水平的决定因素是不确定的,当物价由财政政策决定时,货币政策有效性将受到很大影响。而当物价由货币政策决定时,仅仅调整货币供应量等工具即可进行调控,财政政策作用有限。

到目前为止的文献研究基本上探讨的是封闭经济体系,对于开放经济条件下财政货币政策的相互作用研究尚有较大空间。本文试图在现有研究基础上,应用开放经济条件下动态随机一般均衡(DSGE)模型,对开放经济条件下财政货币政策相互作用及其与经济波动的关系进行实证分析。

三、模型分析

根据Jesus Fernandez-Villaverde所构建的DSGE模型,在传统的实际经济周期模型包含的技术冲击基础上,加上政府支出冲击和国际贸易冲击,本文构建了开放经济条件下包含家庭、厂商、外国和政府等四个部门的动态随机一般均衡模型,来研究开放经济条件下财政政策与货币政策相互影响。

(一)家庭部门

家庭部门的典型行为是向厂商提供劳动,以获得工资进行消费。效用和消费正相关,和劳动负相关,随着消费的增加,边际效用递减。因此,家庭部门的决策行为是决定劳动与消费的组合,进而实现效用最大化。家庭部门的效用函数:

(1)式中,Ct为消费,lt为标准化处理后的劳动供给,满足0<lt<1。β,ψ分别为折现因子、闲暇对效用的贡献度。(1)式表明,效用对消费的一阶导数大于0,二阶导数小于0,说明消费与效用正相关,且随着消费的增加,边际效用递减。

家庭部门所拥有的资源是有限的,其可支配资源包括当期收入和新增货币供给,二者之和应当等于消费、投资、政府支出以及净出口之和。因此,预算约束为:

其中yt,ct,gt,ext以及分别表示收入、消费、投资和净出口,mst表示货币供应。(2)式说明,在总收入和货币供给稳定或者按照稳定路径增长的情况下,扩张性的财政政策将会对投资和消费的挤出效应将会非常明显。

(二)厂商

假设厂商的生产函数为柯布-道格拉斯生产函数。如果厂商存在规模经济,为了降低生产成本,厂商必然扩大生产规模,直到规模经济消失。因此,我们假设在均衡状态下,厂商不存在规模经济。厂商生产函数为:

其中,zt表示技术进步。资本积累方程为:

其中,δ表示资本折旧率。(4)式反映了资本和投资之间的动态关系,投资越多、折旧越少,资本积累就越快。投资it由自主投资和实际利率决定的部分组成,具体形式为:

其中,i0,t,rt分别表示自主性投资和实际利率,d为投资对实际利率的敏感系数,且d>0。

根据实际经济周期模型,模型中引入厂商面临的技术冲击,假设技术进步服从一阶自回归过程:

其中,ρ为技术进步的自相关系数,et为技术冲击,且et~N(0,σ2z)。(6)式表示在某一时期技术进步具有自相关性,并且受技术冲击决定,技术冲击可能来源于企业的创新或者其他重大的科技进步。

(三)政府部门

政府部门的支出包括为维持政府部门正常运行的一般性支出,以及进行基础设施建设和向国有企业注资的投资性支出。如果政府没有调节财政政策,政府支出将维持稳定,与上一年的支出存在自相关关系。如果政府调整财政政策,政府支出将发生预期外的变动,即出现政府支出冲击。同时,对于货币政策冲击,政府支出有可能做出相应变动,因此本文假定政府支出由上年支出和政府支出冲击共同决定,并受货币政策冲击的影响,其过程为:

其中,v表示本期与上期政府支出的相关系数,egt为政府支出冲击,且egt~N(0,σ2g)。egt可视为政府支出对齐均衡路径的偏离。p为政府支出对货币冲击的反应系数。

(四)货币市场

由于中国市场经济尚未完善,金融体制尚不成熟,因此货币政策不能完全独立,货币政策的实施及其效果受政府支出的影响较大。同时受制于现行外汇制度,货币政策尚无完全独立的操作空间,贸易顺差对货币供给具有较大影响,因此实际货币供给过程为:

其中,b,u,w分别为本期货币供应对上期货币供应量、政府支出冲击、国际贸易冲击的敏感系数,emst为货币政策调整引起的货币供应冲击。(8)式表明,货币政策同时受到财政政策和国际贸易变动的影响,可反映财政政策对货币政策的影响程度。

根据凯恩斯货币需求理论,货币需求可表示为:

其中,q,n分别表示货币需求对收入和实际利率的敏感系数。货币市场均衡条件为:

(五)国外部门

中国对国际资本的流动实行一定的限制,在资本不完全流动的情况下,假设国际经济波动仅仅通过贸易渠道传导,即国外部门行为仅仅表现在进口和出口。在不考虑外部冲击的情况下,国际贸易规模受国家竞争力影响,而国家竞争力具有一定的连续性和稳定性,因此,进出口行为可由预期部分和冲击部分构成,净出口可表示为:

其中f为净出口对外部冲击的敏感系数,eft为净出口冲击,且eft~N(0,σ2f)。

(六)经济系统均衡

由最优化条件,我们可以从(1)(2)式得出消费者效用最大化的跨期欧拉条件:

同时,劳动力市场均衡条件为:

(3)-(13)式构成了完整的经济系统。通过计算均衡解,我们可以得到各变量的稳态值和实际值,并进而估计模型。

四、数据选取与模型参数估计

(一)估计方法与数据选取说明

对DSGE模型的估计有校准法和估计法两种,本文采用Bayesian估计方法。估计法的优势在于所估计的参数可以根据实际经济情况和模型参数的特点施加相关约束条件,可以通过脉冲响应函数分析参数不确定性问题,而且利用历史数据所估计得到的参数值更能反映经济的实际情况。

由于中国货币政策真正发挥作用的时间是在1998年之后,因此我们选取了1999年1月-2012年7月中国的消费品零售总额、货币供应量、进出口数据作为输入数据,以此研究财政政策与货币政策的相互影响。数据先期处理过程为先对变量进行去势处理,利用X-12方法对上述4个变量进行季节调整,然后使用H-P滤波得到变量的波动部分,最后对波动项求差分。

(二)参数设定

首先对参数的分布情况进行事先界定,再利用事先界定参数运用Bayesian方法估计实际的参数值。随着样本容量的增加,估计结果会最终收敛于实际值,因此设定值并不影响模型估计的可靠性。

我们参照国内学者已有的研究成果对参数进行事先设定。其中,资本对产出的贡献度设为0.355[10],贴现因子设定为0.988,资本折旧率为0.05[11]。闲暇对效用的贡献度设定为2.2,反映了居民对当前消费的重视。技术进步的自相关系数设定为0.95,即本期与上期技术进步存在高度正自相关关系。货币供应量、政府支出和国际贸易的自相关系数(b,v,s)分别为0.98,0.68,0.67,将货币供应对政府支出冲击和国际贸易冲击的敏感度设为0.8和2。

(三)参数估计结果

表1显示了运用Bayesian方法进行估计所得到的模型参数值。

表1中,政府支出冲击对货币供应量的影响系数为0.7221,说明政府支出冲击1%的正向变动将会引起货币供应量增长0.7221%,对货币政策的影响非常明显。此外,国际贸易冲击对货币供应量的影响系数为1.9471,说明以美元计的国际贸易规模增长1个百分点,以人民币计的货币供应量将增长近2个百分点。在财政支出保持扩张性预算和赤字规模持续扩大的条件下,货币政策的作用必然受其影响,其政策走势必然走向扩张,形成配合财政政策的形势。而在国际贸易顺差和收支盈余持续扩大的条件下,货币供给的被动和受支配的特性十分明显,这对于货币政策的紧缩以及反通胀政策具有相当的抵消作用。值得注意的是,相比于国内学者的研究,国际贸易正向冲击对于货币供应量的影响程度出现了一定的下降,这主要是由于金融危机后中国出口增幅放缓,贸易顺差下降所致。此外,货币冲击对于财政政策的影响系数仅为0.0011,影响程度很小,这反映了当今中国支配性财政体制下,货币政策的从属地位。

(四)脉冲响应与方差分解分析

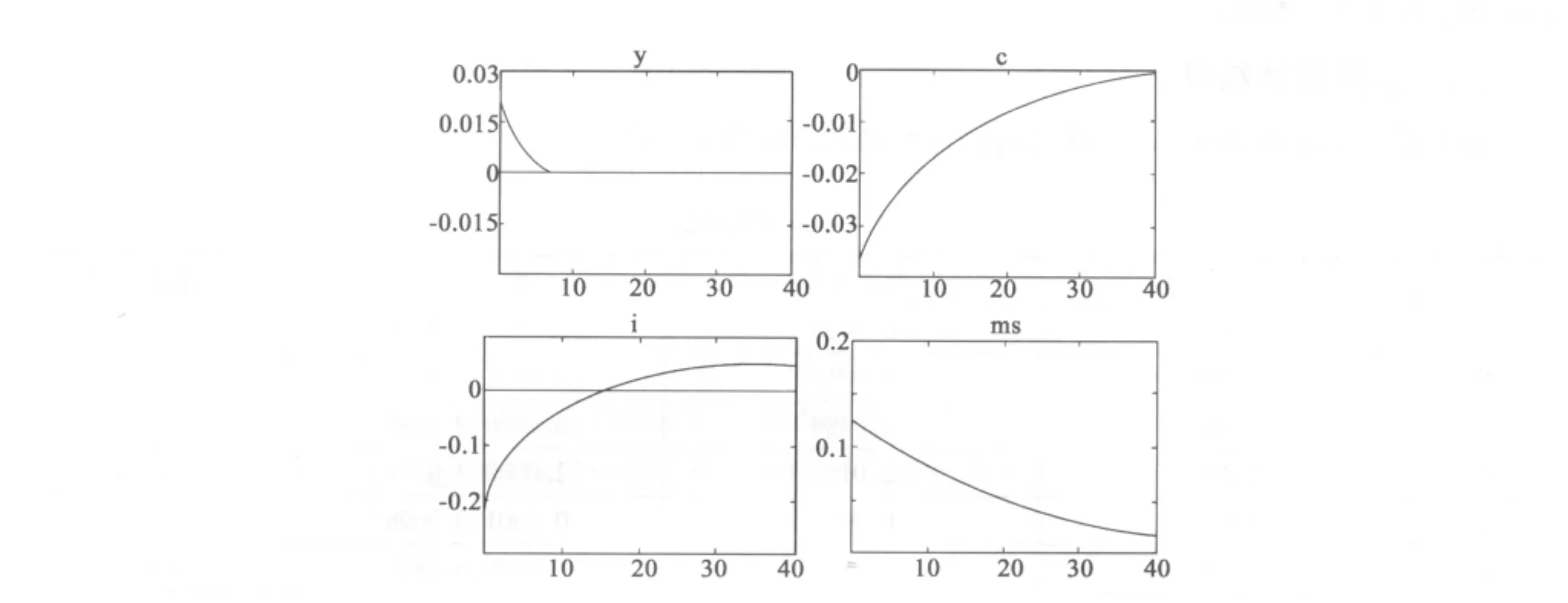

图1显示了政府支出冲击对主要经济变量的脉冲响应。政府支出冲击对消费和投资都具有负向影响,在政府支出冲击后的一段时期内,投资和消费都下降,政府支出具有一定的挤出效应,扩张性的财政政策对消费并没有起到明显的刺激作用。但是政府支出对产出的拉动作用非常明显,但影响时间较短,7个月后即回归均衡水平。值得注意的是,政府支出冲击对投资的长期影响:政府支出冲击13个月之后,其对投资产生正向影响,这是由于尽管政府支出主要通过国有或国有控股企业扩张完成,初期对民间投资产生较大的挤出效应,但长期内,国有企业的扩张效应传导到私有企业,从而对民间投资产生了间接的带动作用。财政政策扩张对货币供应量的影响是明显的,短期内使得货币供应量增加0.15%,这是由于政府支出中包含的巨额投资性支出产生了较强的货币扩张效应,并且这种影响力度较大,由图1可知其对货币供应量的影响期限延伸至40个月。

图1 财政政策冲击下各变量脉冲响应

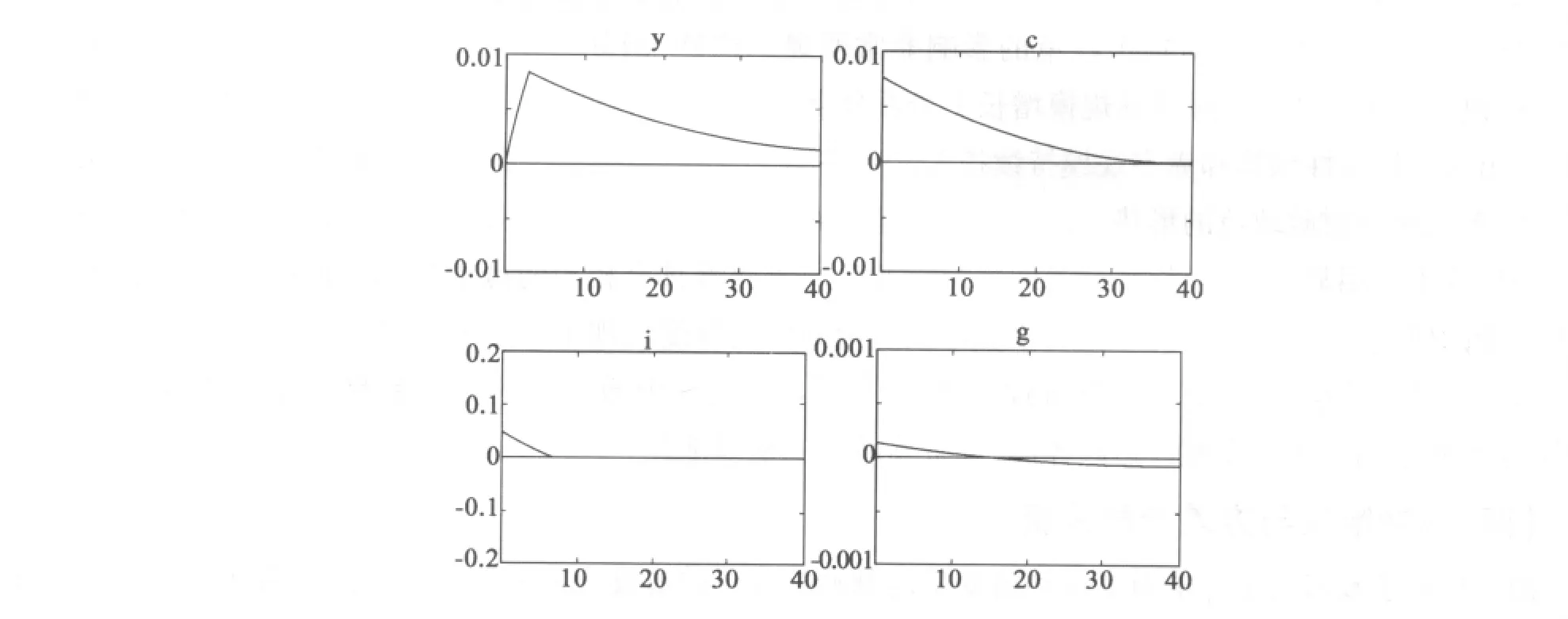

图2反映了各变量对货币政策冲击的脉冲反应。一个单位的货币政策冲击对消费和投资产生了一定的正向影响,二者分别增加了0.05%和0.5%。在对产出的影响方面,由于货币政策具有的时滞性,因此其对产出的影响相对政府支出要缓慢,并且影响程度也较小,但其影响期限要比政府支出长,直至40个月后仍然具有较为明显的影响。可见我国财政政策的短期效应比货币政策强,但货币政策的影响更为长远。从图2可以看出货币政策冲击对政府支出的影响较小,远不如政府支出冲击对货币政策的影响。这进一步反映了我国支配性财政体制下,财政政策为主,货币政策为辅的基本特征。

图2 货币政策冲击下各变量脉冲响应

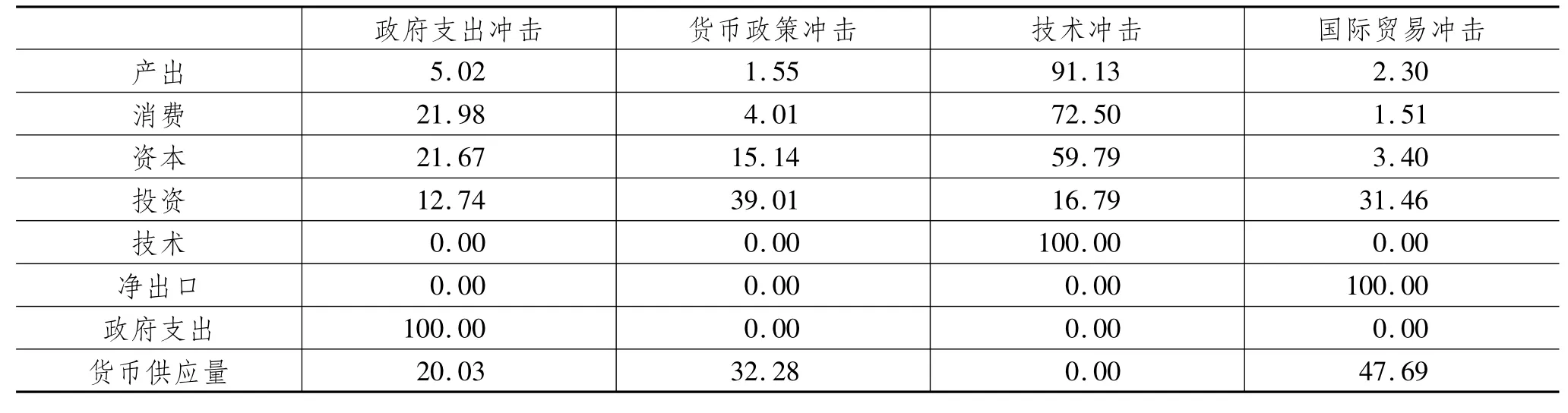

表2为各经济变量在政府支出冲击、货币政策冲击、国际贸易冲击和技术冲击下的方差分解结果。从表2中可以看出政府支出冲击对产出、消费和资本积累的影响要远大于货币政策。国际贸易冲击对货币供应量的影响巨大,在特定外汇制度下,大量的国际收支顺差使中央银行不断被动购入外汇,投放人民币基础货币,直接形成了大量的货币供应。财政政策与货币政策相互作用方面,政府支出冲击对货币供应量的影响超过货币政策本身影响的60%,显示了财政政策对货币政策的较强影响;反观政府支出对财政政策的反应,则非常微弱,表明现有条件下货币政策在调整宏观经济方面独立性较弱。

表2 各冲击下经济变量方差分解结果 单位:%

由上述分析可以看出,目前我国宏观调控体系中,财政政策发挥着主要的作用,货币政策作为配合政策出现。在经济出现下滑态势时,财政政策能够在短期内增加产出,带动经济增长。但同时应该看到的是,由于政府支出多用于国有企业,其对民间投资和消费的挤出效应是很明显的,因此单纯依靠政府支出并不能带来经济持续长期的增长,经济的长期增长主要依靠民间投资增长以及消费的增加。上述分析同样表明,货币政策能够在较长的时期内带动产出的增加,同时宽松的货币政策带来的利率的下降,能够有效刺激民间投资的增长。因此,宏观调控应该更加注重两种政策的协调配合。

在现有的经济体制下,财政政策对货币政策具有非常明显的影响,相应的,货币政策的有效性和独立性都大大降低;相反,货币政策变动对财政政策的影响则相对微弱的多。这既反映了我国财政支配体制的主要特征,也同时表明增强货币政策独立性已非常必要。

五、结论与政策建议

本文构建了一个我国宏观经济的包含家庭、厂商、政府、货币当局以及国外部门的动态随机一般均衡模型,模型中包含了影响宏观经济波动的四种主要冲击,即技术冲击、政府支出冲击、货币政策冲击和国际贸易冲击。采用脉冲响应函数和方差分析重点分析了其中的财政政策和货币政策冲击对我国产出、消费、投资等方面的影响程度,以及两种宏观经济政策的相互影响,模型揭示了财政货币政策对于稳定经济增长的重要作用。特别的,我们认为后危机时代,在国际经济形势普遍低迷、我国外贸出口受阻的大背景下,加强货币政策有效性、提高货币政策独立操作空间以及加强财政货币政策协调配合显得尤为关键。

通过模型和数据分析,我们认为从中长期以及经济结构调整的角度看,要保证我国宏观经济增长的持久性,仅仅依靠政府主导行为显然是不够的。虽然扩大政府支出是短期避免经济下滑的必然选择,但这种短期内强力拉动经济增长的政策具有不可持续性。而随着我国资本市场的进一步发展,金融体制的不断完善,货币政策在影响总需求方面的作用日益明显,并且金融国际化步伐加快、国际贸易和国际资金进出规模增长迅速,也要求我国必须重新审视货币政策的地位和作用,以适应新的国际经济环境和中国经济面临的全球化问题。为此,我国有必要在提高货币政策独立性、加强财政货币政策协调配合的问题上加快改革步伐。

完善宏观调控体系,从政策制定、实施等方面入手,提高货币政策独立性,减轻财政政策对货币政策的影响。应当创造一个稳定的金融环境,进一步完善市场经济,加快利率的市场化改革步伐,避免为追求短期利益而牺牲货币政策独立性的行为,达到稳定物件水平,促进经济持续、健康、稳定增长的最终目标。应当从体制上完善货币政策体系,消除事实上存在的外汇占款、财政直接投资行为对货币供给的倒逼机制,降低货币供给的内生性,提高货币政策有效性。

货币当局必须重视政策协调,充分估计到财政政策对主要经济变量的影响,合理制定货币政策,维持经济稳定增长。在当前条件下,如果忽视财政政策的影响,货币当局就难以调节货币供应量,无法实现货币政策目标。应当适时、适度的提高人民币汇率制度的弹性,阻隔国际贸易顺差对我国货币供应量的影响,提高货币政策独立运作的空间。

[1]ALONSO A,GALINDO M.The Effects of Public Deficits on Money Growth in the European Union[J].International Advances in E-conomic Reasearch,1996(2):27 -35.

[2]DIXIT A,LAMBERTINI L.Monetary- Fiscal Policy Interactions and Commitment Versus Discretion in a Monetary Union[R].Working Paper,Princeton and UCLA,1996:10 -17.

[3]EUSEPI S,PRESTON B.Stabilizing Expectations under Monetary and Fiscal Policy Coordination[J].NBER Working Paper Series,NO.14391:15 -25.

[4]BUTI,ROEGER,IN’T VELD.Stabilizing Output and Inflation:Policy Conflicts and Co - operation under a Stability Pact[J].Journal of Common Market Studies,2001(5):53 -59.

[5]EVANS G W,HONKAPOHJS S.Policy Interaction,Learning,and the Fiscal Theory of Prices[J].Macroeconomics Dynamics,2006(11):41-43.

[6]赵丽芬,李玉山.我国财政货币政策作用关系实证研究[J].财经研究,2006(2):51-52.

[7]张龙,白永秀.我国财政政策与货币政策及其配合效应模拟分析[J].数量经济技术经济研究,2010(12):24-26.

[8]王彬.财政政策、货币政策调控与宏观经济稳定[J].数量经济技术经济研究,2010(11):14-18.

[9]张志栋,靳玉英.我国财政政策和货币政策相互作用的实证研究[J].金融研究,2011(6):57-59.

[10]李浩,胡永刚,马知遥.国际贸易与中国的实际经济周期[J].经济研究,2007(5):17-26.

[11]吴利学.中国能源效率波动:理论解释、数值模拟及政策含义[J].经济研究,2009(5):130-141.

猜你喜欢

社会科学战线(2022年6期)2022-08-25

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

消费导刊(2018年19期)2018-10-23

国际商务财会(2017年8期)2017-06-21

中国商论(2016年33期)2016-03-01

湖北经济学院学报·人文社科版(2015年9期)2015-12-29

汽车维修与保养(2015年12期)2015-04-18

汽车维修与保养(2015年6期)2015-04-17