高管薪酬粘性增加了企业投资吗?

2013-12-10 01:51:12步丹璐文彩虹

财经研究 2013年6期

步丹璐,文彩虹

(西南财经大学 会计学院,四川 成都611130)

一、引 言

有效的高管薪酬治理能够缓解公司代理问题,但现实中管理层权力会导致董事会职能虚置,高管自定薪酬现象普遍存在(Bebchuk和Fried,2004、2005),从而高管薪酬存在粘性(方军雄,2009、2011;步丹璐和张晨宇,2012)。例如,光大银行2011年公允价值减少了10.43亿元,股权投资损失了1.33亿元,而高管薪酬却增长了1.34倍;中国国航2008年金融资产投资损失了77亿元,股权投资损失了11.52亿元,而高管年薪仅下降了1.6万元。

薪酬粘性是指随着企业业绩上升和下降薪酬变动的不对称性,即随着公司业绩上升而增加的边际薪酬大于随着业绩下降而减少的边际薪酬。高管薪酬粘性说明上市公司对高管行为“重奖轻罚”,那么,高管薪酬粘性是否会增强高管的冒险精神从而增加企业投资呢?本文使用我国上市公司2006-2010年的高管薪酬和公司业绩数据,首先分别计算高管薪酬在公司业绩上升和下降时的平均敏感度,以两者差值来表示高管薪酬粘性,然后借鉴Richardson(2006)的投资估计模型,检验高管薪酬粘性对企业投资的影响。

本文研究发现,高管薪酬粘性越大,企业新增投资越多,说明高管薪酬粘性越大,公司重奖轻罚越严重,高管的冒险精神就越强,从而越可能新增投资。同时,这种正向影响在国有企业比在民营企业以及在地方政府控股企业比在中央政府控股企业更加显著,说明2004年以来国资委有关央企负责人薪酬的规定以及有关投资规模的规定起到了一定作用。

已有研究主要分析了高管的自身特征(Dechow和Sloan,1991)、薪酬水平(辛清泉等,2007;周中胜,2008;简建辉等,2011)、股权激励(Ryan和 Wiggins,2002;Kang等,2006;罗富碧等,2008)以及激励结构(Mehran,1995;王艳等,2005;Coles等,2006)等因素对企业投资的影响,而较少直接分析高管薪酬本身的特征对高管行为的影响。本文首次对高管薪酬粘性进行了量化,并检验了其对高管行为的影响,以期为高管薪酬机制的设计提供理论依据和经验证据。

二、研究假设

委托代理会导致股东和经理人之间的利益与风险冲突。股东与经理人在投资方面的冲突源于他们的风险偏好不同(Amihud和Lev,1981)。管理层可以通过新增投资来构建“经理人帝国”,从其控制的更多资源中获取更多私人收益(Jensen,1986)。当然,投资收益取决于经理人的努力程度,经理人需要承担监管责任并学习新知识以提高对新增投资的管理能力,由此而付出的时间和努力构成了其私人成本(Bertrand和Mullainathan,2003)。当因企业新增投资而付出的私人成本大于从中获得的私人收益时,管理层会放弃一些净现值为正的项目,从而导致投资不足;而当私人收益大于私人成本时,管理层则会投资一些净现值为负的项目,从而导致投资过度(Aggarwal和Samwick,2006)。

有效的薪酬契约有助于缓解因管理层自利行为而引发的代理问题(Jensen和Meckling,1976;Smith和 Watts,1992),但管理层权力使高管自定薪酬现象普遍存在(Bebchuk和Fried,2004、2005)。当公司业绩上升时,高管会更多地将其归功于自己的努力,此时,高管薪酬增长方案容易得到董事会和股东大会的批准;相反,当公司业绩下降时,削减高管薪酬的举措却常常受到阻碍(Jensen和 Murphy,1990;Gaver和 Gaver,1998;孙铮和刘浩,2004),从而高管薪酬存在粘性(方军雄,2009、2011),即公司对高管行为“重奖轻罚”。

由于管理层有权决定是否将“非经常性损益”和“公允价值变动损益”计入高管薪酬计算公式中,高管薪酬与风险业绩的粘性显著高于其与营业业绩的粘性(步丹璐和张晨宇,2012)。也就是说,当公司获得风险投资收益时,高管可以将其归功于自己的努力,增加其私人收益(权小锋等,2010),从而高管薪酬增加;而当公司因风险投资失败而遭受巨大损失时,高管可以选择不将风险投资损失计入薪酬计算公式中,从而不承担投资失败的责任。可见,薪酬粘性的存在使高管较少或不用承担投资风险,降低了管理层因新增投资而付出的私人成本,从而管理层有动机增加企业投资。基于此,本文提出如下假设:

假设1:在其他条件相同的情况下,高管薪酬粘性会增加企业投资。

国有企业的政策性负担(如就业、税收等)使股东考核其实际经营业绩更加困难,它们可能将经营业绩不佳甚至亏损归咎于政策性负担,并要求政府给予补贴和保护(林毅夫等,1997)。因此,国有资产管理部门无法准确观察到国有企业高管的努力程度及其与经营业绩的关系,从而高管自定薪酬的权力在国有企业更大,其薪酬粘性更大(步丹璐和张晨宇,2012),即与民营企业相比,国有企业中“重奖轻罚”更严重。同时,由于上市公司的外部治理机制如审计监督等还不成熟,在“重奖轻罚”的情况下,国有企业高管更有动机进行过度投资,以追求在职消费、社会声望和地位以及政治晋升等控制权收益。基于此,本文提出如下假设:

假设2:在其他条件相同的情况下,与民营企业相比,高管薪酬粘性对企业投资的正向影响在国有企业更加显著。

国资委在2006年颁布了《中央企业投资监督管理暂行办法》和《中央企业投资监督管理暂行办法实施细则》,在2007年下发了《关于进一步规范中央企业投资管理的通知》,对中央政府控股企业的投资行为逐步建立起规范的监督体系。例如,“在企业投资中,非主业投资占总投资的比重是否超出合理范围,影响主业的发展(一般控制在10%以下)”、“企业投资中,自有资金占总投资的比重是否处于合理范围内(一般为30%以上)”等规定都对中央政府控股企业的投资规模有一定的限制。同时,国资委鼓励采用偏重价值衡量的经济附加值(EVA)指标来管理央企负责人的薪酬,并在一定程度上限制了“非经常性损益”计入薪酬考核指标的比率。可见,与地方政府控股企业相比,中央政府控股企业的高管薪酬和投资规模受到了较多的限制和监管(步丹璐和张晨宇,2012)。

由于具有更多的资源和行政优势,中央政府控股企业的高管出于升迁考虑更有动力执行国资委的相关规定,这会减小其追求私人收益的动机和薪酬粘性对投资行为的影响。而地方政府控股企业高管的政治前途相对有限,其追求在职消费等私人收益的动机可能较大(陈信元等,2009)。因此,与中央政府控股企业相比,高管薪酬粘性对企业投资的正向影响在地方政府控股企业中更大。基于此,本文提出如下假设:

假设3:在其他条件相同的情况下,与中央政府控股企业相比,高管薪酬粘性对企业投资的正向影响在地方政府控股企业更加显著。

三、研究设计

(一)样本选取与数据来源

本文选取我国上市公司2006-2010年的高管薪酬和公司业绩数据计算高管薪酬粘性,并检验其对2009-2010年企业投资的影响。本文数据来自CSMAR数据库。在剔除了变量缺失和高管薪酬粘性为负的数据之后,我们共得到1 784个样本观测值。为了减少极端值可能产生的影响,我们对除高管薪酬粘性以外的所有连续变量进行了上下1%的缩尾处理。

(二)主要变量定义

1.被解释变量:企业新增投资。借鉴已有研究(如Richardson,2006;辛清泉等,2007),本文使用公司现金流量表中购建固定资产、无形资产和其他长期资产支付的现金与处置固定资产、无形资产和其他长期资产收回的现金净额之差的自然对数来衡量企业新增投资。

2.解释变量:高管薪酬粘性。我们利用上市公司2006-2010年的高管薪酬和公司业绩数据,①分别计算在业绩上升和业绩下降时的高管薪酬-公司业绩敏感性及其均值,业绩上升与业绩下降时的敏感性均值之差即为高管薪酬粘性。我们最终得到1 073个高管薪酬粘性观测值,其中薪酬粘性为正的有904个,占全样本的84.25%,可见“重奖轻罚”在上市公司普遍存在。我们首先使用904个高管薪酬粘性为正的观测值进行回归分析,然后利用全样本进行稳健性检验。

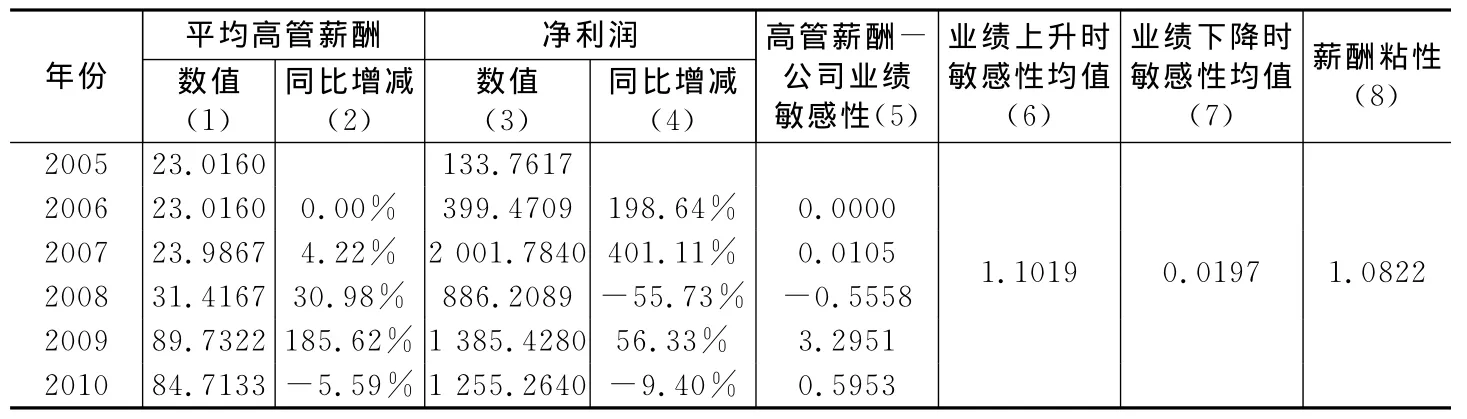

表1以吉林敖东(股票代码:000623)为例说明了高管薪酬粘性的计算步骤。我们首先计算高管薪酬-公司业绩敏感性((5)=(2)/(4)),然后分别计算业绩上升时的敏感性均值(1.1019=(0.0000+0.0105+3.2951)/3)和业绩下降时的敏感性均值(0.0197=(-0.5558+0.5953)/2),两者之差即为高管薪酬粘性(1.0822=1.1019-0.0197)。从中可以看到,2006-2010年,吉林敖东业绩每上升1%,高管薪酬平均上升1.1019%;业绩每下降1%,高管薪酬平均仅下降0.0197%。吉林敖东高管薪酬随业绩上升的幅度比随业绩下降的幅度平均高出1.0822,因而其高管薪酬存在粘性。

表1 高管薪酬粘性的计算步骤:以吉林敖东为例

(三)模型设定

为了检验高管薪酬粘性对企业投资的影响,我们构建了如下回归模型:

借鉴Richardson(2006)的模型,我们控制了公司的成长性(Growtht-1,t-1年的销售收入增长率)、资产负债率(LEVt-1,t-1年的总负债除以总资产)、货币持有量(Casht-1,t-1年的货币资金余额除以总资产)、上市年限(Aget-1,自IPO到t-1年末公司上市年数)、规模(Sizet-1,t-1年总资产的自然对数)、股票年回报率(RETt-1,t-1年的股票累积回报率)等影响企业投资的因素。同时,参考已有研究(如Ang等,2000;辛清泉等,2007),我们还控制了大股东占款比率(ORECTAt-1,t-1年的其他应收款除以总资产)、管理费用率(ADMt-1,t-1年的管理费用除以总资产)、自由现金流比率(FCFt-1,t-1年的经营现金流量与总资产的比值)以及市场化指数(Markett-1)等变量。此外,我们还在模型中加入了行业和年份虚拟变量(Industry和Year)。

四、实证结果与分析

(一)描述性统计

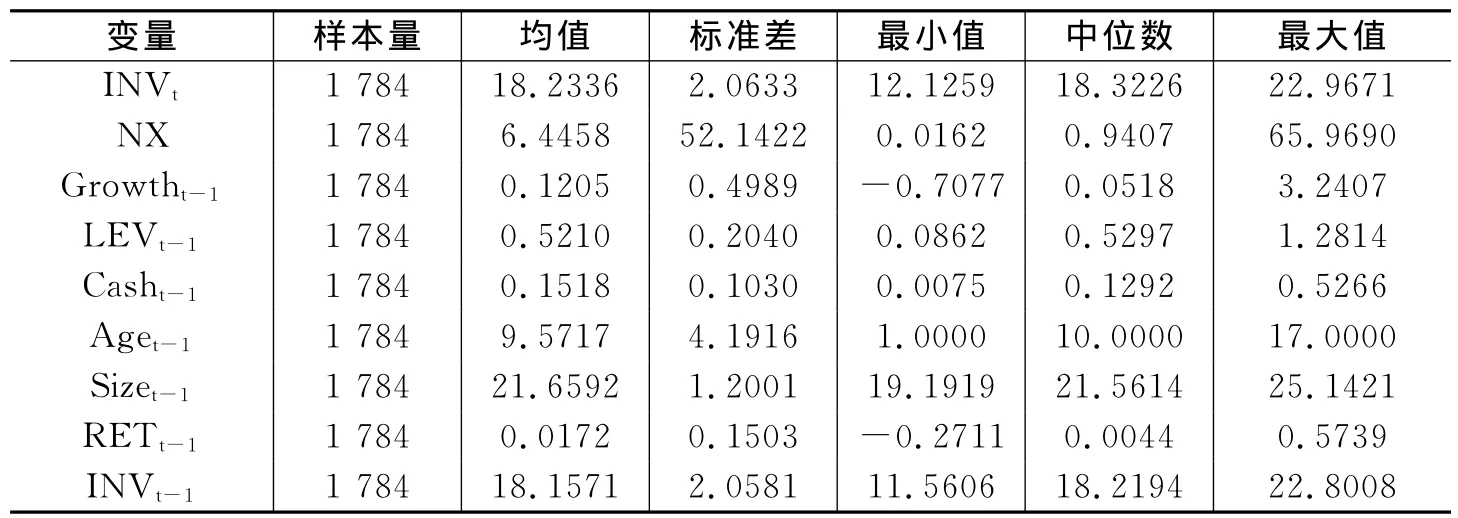

表2给出了本文主要变量的描述性统计结果。从中可以看到,上市公司新增投资INVt的均值和中位数分别为18.2336和18.3226,最小值为12.1259,最大值为22.9671,表明上市公司的新增投资水平普遍较高。高管薪酬粘性NX的均值和中位数分别为6.4458和0.9407,最小值为0.0162,最大值为65.9690,表明高管薪酬在业绩上升时的上升幅度比在业绩下降时的下降幅度平均高出6.4458%。公司成长性Growtht-1的均值和中位数分别为12.05%和5.18%,资产负债率LEVt-1的均值和中位数分别为52.1%和52.97%,货币持有量Casht-1的均值和中位数分别为15.18%和12.92%,上市年限Aget-1的均值和中位数分别为9.5717年和10年,资产规模Sizet-1的均值和中位数分别为21.6592和21.5614,市场回报率RETt-1的均值和中位数分别为1.72%和0.44%。此外,大股东占款比率ORECTAt-1的均值和中位数分别为2.25%和1.07%,管理费用率ADMt-1的均值和中位数分别为4.59%和4.07%,自由现金流比率FCFt-1的均值和中位数分别为5.51%和5.27%,市场化指数Markett-1的均值和中位数分别为8.8274和8.8100。

表2 变量描述性统计

续表2 变量描述性统计

表3给出了分产权性质的高管薪酬粘性和企业新增投资的描述性统计结果。从中可以看到,国有企业的高管薪酬粘性(7.8242)大于民营企业(3.9479),中央政府控股企业的高管薪酬粘性(10.7049)大于地方政府控股企业(6.7804);国有企业的新增投资水平(18.5659)显著高于民营企业(17.6594),中央政府控股企业的新增投资水平(18.8981)显著高于地方政府控股企业(18.4459)。

表3 分产权性质的高管薪酬粘性和企业新增投资描述性统计

(二)相关性分析

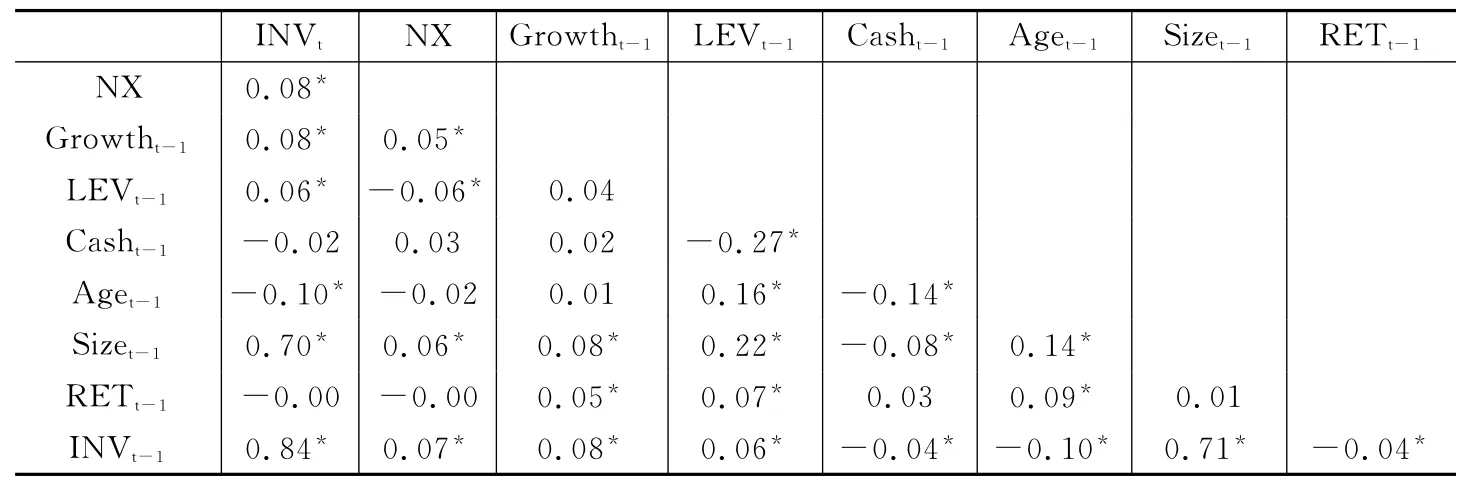

表4给出了本文主要变量的相关系数。从中可以看到,高管薪酬粘性与企业新增投资存在正相关关系,而且在10%的水平上显著。同时,公司的销售收入增长率、资产负债率、资产规模和上一年新增投资与当年新增投资也呈正相关关系,而且均在10%的水平上显著。而公司上市年限与新增投资则显著负相关。其他变量间的相关系数不超过0.71,在模型中同时引入这些变量不会导致严重的多重共线性问题。

表4 变量间相关系数

(三)回归分析

表5报告了高管薪酬粘性影响企业新增投资的回归结果。由全样本回归结果可知,高管薪酬粘性增大1%,企业新增投资会显著增加0.0007%,表明高管薪酬粘性越大,企业新增投资越多,从而支持了本文的研究假设1。在国有企业中,高管薪酬粘性增大1%,则企业新增投资会增加0.0007%,而且在1%的水平上显著,而在民营企业中,高管薪酬粘性对企业新增投资的影响则不显著。这表明,与民营企业相比,高管薪酬粘性对新增投资的正向影响在国有企业更加显著,从而支持了本文的研究假设2。

表5 高管薪酬粘性对企业新增投资的影响

表6报告了不同层级政府控制下高管薪酬粘性对企业新增投资的影响。从中可以看到,高管薪酬粘性对企业新增投资的影响在中央政府控股企业和地方政府控股企业都显著为正。在中央政府控股企业中,高管薪酬粘增大1%,企业新增投资会增加0.0004%,而且在10%的水平上显著;在地方政府控股企业中,高管薪酬粘性增大1%,企业新增投资会增加0.0009%,而且在1%的水平上显著。高管薪酬粘性NX在两个子样本中的系数差异为0.0005,t值为3.90,表明与中央政府控股企业相比,高管薪酬粘性对新增投资的正向影响在地方政府控股企业更加显著,从而支持了本文的研究假设3。这说明国有企业中高管薪酬粘性对新增投资的正向影响更多地体现在地方政府控股企业,可见,2004年以来国资委有关央企负责人薪酬的规定和有关投资规模的规定起到了一定作用。

为了保证上述结论的稳健性,我们还加入了高管薪酬粘性为负的样本观测值重新进行了回归分析,结果仍支持本文的研究假设。

表6 不同层级政府控制下高管薪酬粘性对企业新增投资的影响

五、结 论

为了探讨高管薪酬本身的特点对高管行为的影响,本文对高管薪酬粘性进行了量化,并检验了其是否影响企业投资。研究发现,高管薪酬粘性越大,重奖轻罚越严重,高管的冒险精神就越强,从而企业越可能新增投资。同时,与民营企业相比,高管薪酬粘性对新增投资的正向影响在国有企业更加显著。与中央政府控股企业相比,高管薪酬粘性对新增投资的正向影响在地方政府控股企业更加显著,表明2004年以来国资委有关央企负责人薪酬的规定,如《中央企业负责人经营业绩考核暂行办法》、《中央企业负责人薪酬管理暂行办法》、《中央企业负责人薪酬管理暂行办法实施细则》等,以及有关投资规模的规定,如《中央企业投资监督管理暂行办法》、《中央企业投资监督管理暂行办法实施细则》、《关于进一步规范中央企业投资管理的通知》等起到了较好的作用。

本文首次对高管薪酬本身的特点(即高管薪酬粘性)进行了量化,并通过检验高管薪酬粘性对企业新增投资的影响,分析了其对高管行为的影响,从而为高管薪酬机制的设计提供了一定的理论依据和经验证据。

注释:

①高管薪酬为公司董事、监事以及高管的平均薪酬。公司业绩用企业净利润来反映,同时我们剔除了在这一期间利润增长率始终为正或负的公司。

[1]步丹璐,张晨宇.产权性质、风险业绩和薪酬粘性[J].中国会计评论,2012,(3):325-346.

[2]陈信元,陈冬华,万华林,等.地区差异、薪酬管制与高管腐败[J].管理世界,2009,(11):130-143.

[3]方军雄.我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009,(3):110-124.

[4]方军雄.高管权力与企业薪酬变动的非对称性[J].经济研究,2011,(4):107-120.

[5]简建辉,余忠福,何平林.经理人激励与公司过度投资——来自中国A股的经验证据[J].经济管理,2011,(4):87-95.

[6]林毅夫,蔡防,李周.充分信息与国有企业改革[M].上海:人民出版社,1997.

[7]罗富碧,冉茂盛,杜家廷.高管人员股权激励与投资决策关系的实证研究[J].会计研究,2008,(8):69-76.

[8]权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010,(11):73-87.

[9]孙铮,刘浩.中国上市公司费用“粘性”行为研究[J].经济研究,2004,(12):26-34.

[10]王艳,孙培源,杨忠直.经理层过度投资与股权激励的契约模型研究[J].中国管理科学,2005,(1):127-131.

[11]辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007,(8):110-122.

[12]周中胜.管理层薪酬、现金流与代理成本[J].上海经济研究,2008,(4):73-83.

[13]Aggarwal R K,Samwick A A.Empire-builders and shirkers:Investment,firm performance,and managerial incentives[J].Journal of Corporate Finance,2006,12(3):489-515.

[14]Amihud Y,Lev B.Risk reduction as a managerial motive for conglomerate mergers[J].Bell Journal of Economics,1981,12(2):605-617.

[15]Ang J S,Cole R A,Lin J W.Agency costs and ownership structure[J].Journal of Finance,2000,55(1):81-106.

[16]Bebchuk L A,Fried J.Pay without performance:The unfulfilled promise of executive compensation[M].Harvard University Press,2004.

[17]Bebchuk L,Fried J.Pay without performance:Overview of the issues[J].Journal of Applied Corporate Finance,2005,17(4):8-23.

[18]Bertrand M,Mullainathan S.Enjoying the quiet life?Corporate governance and managerial preferences[J].Journal of Political Economy,2003,111(5):1043-1075.

[19]Coles J L,Daniel N D,Naveen L.Managerial incentives and risk-taking[J].Journal of Financial Economics,2006,79(2):431-468.

[20]Dechow P M,Sloan R G.Executive incentives and the horizon problem:An empirical investigation[J].Journal of Accounting and Economics,1991,14(1):51-89.

[21]Gaver J J,Gaver K M.The relation between nonrecurring accounting transactions and CEO cash compensation[J].Accounting Review,1998,73(2):235-253.

[22]Jensen M C,Meckling W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[23]Jensen M C.Agency costs of free cash flow,corporate finance,and takeovers[J].American Economic Review,1986,76(2):323-329.

[24]Jensen M C,Murphy K J.Performance pay and top-management incentives[J].Journal of Political Economy,1990,98(2):225-264.

[25]Kang S H,Kumar P,Lee H.Agency and corporate investment:The role of executive compensation and corporate governance[J].Journal of Business,2006,79(3):1127-1147.

[26]Mehran H.Executive compensation structure,ownership,and firm performance[J].Journal of Financial Economics,1995,38(2):163-184.

[27]Richardson S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2):159-190.

[28]Ryan H E,Wiggins R A.The interactions between R&D investment decisions and compensation policy[J].Financial Management,2002,31(1):5-29.

[29]Smith C W,Watts R L.The investment opportunity set and corporate financing,dividend,and compensation policies[J].Journal of Financial Economics,1992,32(3):263-292.

猜你喜欢

数学年刊A辑(中文版)(2022年3期)2023-01-05 10:04:02

数学物理学报(2019年6期)2020-01-13 06:08:10

统计与决策(2018年9期)2018-05-22 13:17:41

数学物理学报(2016年2期)2016-12-01 05:36:20

高中生学习·高三版(2016年1期)2016-05-30 05:45:06

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01 03:46:20

试题与研究·中考数学(2015年2期)2015-06-05 10:19:34

试题与研究·中考数学(2015年2期)2015-06-05 10:13:02

浙江理工大学学报(自然科学版)(2015年5期)2015-03-01 02:54:01

中国卫生(2014年8期)2014-11-12 13:00:56