我国航空运输企业并购重组绩效研究

——以东航为例

2013-12-08 05:06:41王学林綦跃武

西安航空学院学报 2013年4期

陈 静,王学林,王 朋,綦跃武

(中国民航飞行学院 航空运输管理学院,四川 广汉 618307)

我国航空运输企业并购重组绩效研究

——以东航为例

陈 静,王学林,王 朋,綦跃武

(中国民航飞行学院 航空运输管理学院,四川 广汉 618307)

随着航空运输业竞争日益激烈,生存与发展成为航空公司的重要焦点。并购重组作为有效并相对快捷、节约成本的核心竞争力获取方式,以东航并购上航为例,对比并购前后航空公司绩效结果的变化,分析了航空企业并购行为是否增加效益、产生协同效应以及规模经济的实况。

并购重组;协同效应;规模经济

美国著名经济学家、诺贝尔经济学奖获得者乔治·斯蒂格勒指出:“当今世界上很少有大企业不是通过某种程度、某种方式的兼并和合并活动而发展起来的,几乎没有一家公司主要靠内部积累成长为巨型公司。”[1]本世纪以来,我国航空公司经历过多次并购重组。2002年,中国民航总局把直属的九家航空公司中国国际航空公司、中国航空公司、中国西南航空公司、中国东方航空公司、云南航空公司、中国西北航空公司、中国南方航空公司、中国北方航空公司、新疆航空公司重组为三大航空集团。航空企业作为国民经济的基础性产业,其健康发展对国民经济快速增长起到至关重要的作用。然而学术上对于航空企业并购重组效应研究较少,并且没有统一的定论与研究方法。本文就是基于这个研究背景通过东方航空公司并购上海航空公司的案例,结合会计指标,对并购重组后的绩效进行分析研究。

一、并购重组绩效

(一)并购重组概念

并购与重组是两个不同的概念。并购侧重于股权结构的变化和控制权的转移,其实质是权力的让渡行为;重组侧重资产关系的变化。两者通常是交互发生的,先收购后重组,或者先重组再并购,再重组经常运用于资本运作中。

并购可分为收购和兼并两种。兼并包含广义和狭义两层含义。广义上,兼并指在市场作用下,企业获得另一个企业的控制权,从而结合成一个整体来经营。狭义上,兼并指在市场作用下,企业以产权交易来获得其他企业产权和控制权。收购是指企业资产的购买行为。收购的结果是多样的,可能是获得被收购企业几乎全部的资产或股份,从而吞并该企业;也能是获得被收购企业较大部分的股份或资产,从而控制该企业;还有可能是仅拥有被收购企业很少一部分的资产或股份,只成为该企业的股东。根据并购涉及的产业组织特征又可分为横向并购操作员、纵向并购重组、混合并购重组。横向并购重组发生在同行业企业之间,纵向并购重组发生在同一产业的上下游之间,混合并购重组发生在不同行业企业之间。[2]

重组是指企业改组时进行的资产和负债进行合理规划和结构调整。重组分为内部重组和外部重组。内部重组是指企业资产自身的优化,在重组过程中资产的所有权不发生转移,属于企业内部经营和管理行为。外部重组是指通过企业间的资产买卖(收购、兼并)、互换等形式配置其资产,从而获取最大的经济效益。因此重组的方式是多样的,有收购资产、资产置换、出售资产、租赁或托管资产、受赠资产等。[3]

(二)并购重组绩效

企业经营的目标是追求最大化效益,效益好的企业具有更大的价值。虽然企业并购重组的目的是多样的,如市场最大化、寡头垄断、恶意竞争等,但是它们的最终目的都是追求企业的最大价值。笔者认为企业并购重组绩效的评价与并购价值创造理论密不可分。目前,国内外关于并购重组价值创造问题主要围绕并购重组是否创造价值、并购重组为谁创造价值、并购如何创造价值,这三个问题展开。

(1)并购重组绩效的评价就是要确认并购重组是否创造了价值。不同年代的研究,其侧重点、方法、结论存在差异,所以对于并购重组是否创造了价值并没有统一的观点。20世纪60年代研究者们多以财务数据为基础,对一些并购案例分析发现并购方从并购重组获得的财务收益接近于零。20世纪70年代研究者们假设资本市场是有效的,研究结果表明,总的股东获得显著正收益,并购重组方的股东收益很小(接近于零),目标公司的股东收益相对较大。

(2)并购重组为谁创造价值是界定企业并购重组绩效评价主体的依据。理论上讲,并购重组涉及到主并购重组方与目标并购重组方,那么就存在单方面收益、双方面收益、双方面损益三种可能。另外,如果总的收益为正收益时,主并购重组方作为并购的主动发起者,逻辑上应该是收益较大方。但是,相关研究结果表明要比理论上显示的复杂。

(3)并购重组如何创造价值与并购重组绩效的实现及其影响因素密切相关。学术界基于企业并购创造价值的途径、所需的条件以及外部环境等角度深入研究了并购重组如何为企业创造价值的问题。学者们统一认为并购是通过协同和重组两种方式创造价值的。对并购价值创造所需的条件和环境的研究主要包括过程学派和组织匹配两种研究范式。过程学派是把企业并购的过程作为一个多维度过程,长时间跟踪调研相关案例,通过深入分析总结并购的过程。组织匹配性是分析并购双方在企业文化、制度方面的匹配程度对并购过程和并购绩效的影响。[4-5]

由于并购重组会导致企业股权结构的变化,主并购重组方占据了更多的主导性,以及本文研究目的在于研究并购重组后企业规模效益性,所以本文以主并购重组方为主进行研究,并分析相关影响因素。

二、指标选择

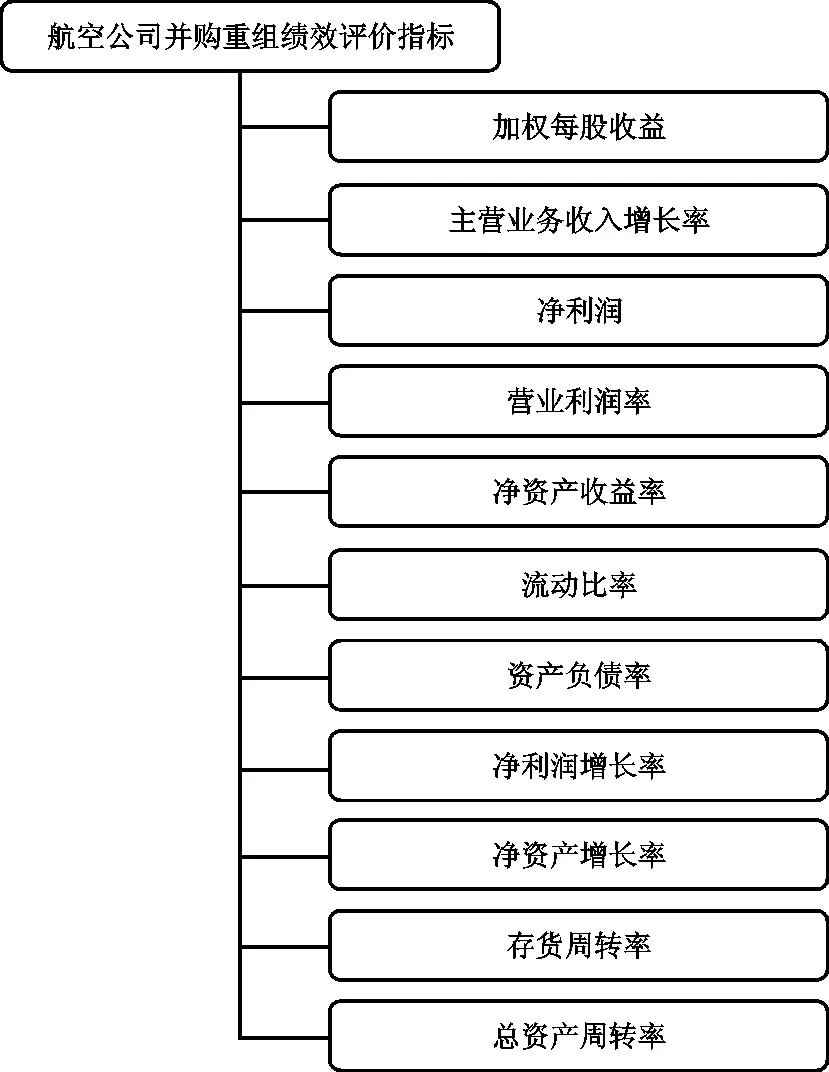

东航并购上航是行业内横向并购重组。并购重组改变了东航的资产规模、结构以及东航经营现状,所以为了更能全面、综合地研究东航并购重组,这里主要选取资产类财务指标和经营类财务指标。资产类财务指标体现了东航资产运用的合理性以及有效性和东航的经营成果。经营类财务指标体现了并购重组后东航经营能力的变化。航空公司并购重组绩效指标如图1所示。

图1 航空公司并购重组绩效指标图

其中每股收益、主营业务收入增长率、净利润、营业利润率、净资产收益率、净利润增长率、净资产增长率、存货周转率、总资产周转率均是值越大,企业效益越好。流动比率是企业的流动资产与流动负债的比率。据长期实践经验表明流动比率为2/1比较适宜,比率过低则企业短期偿债能力不强;比率过高,则资金使用效率不高。资产负债率是企业的负债总额与资产总额的比率。该指标表明企业对债权人资金的利用程度。专家们认为资产负债率在50%至60%时比较合理、稳健,过低则企业利用债权人资金从事经营活动的能力较差;过高则企业的筹资风险较大,可能超出债权人的心理承受程度,从而难以再进行负债筹资和持续经营。[6]

三、熵权法的应用

目前,学者们通常采用层次分析法、数理统计法、数据包络分析DEA法、沃尔评分法等传统评价方法分析财务指标数据。其中,章连标、李超基于沃尔评分法分析航空公司并购绩效。[7]传统评价方法对于指标权重的确定易受主观看法影响,这种影响会导致某一指标受到过高或者过低的估计,评估结果不能客观全面。本文这里选熵权法分析东航财务指标数据。相对那些主观赋值法,熵权法是一种客观赋权方法,精度较高客观性更强,能够更好的解释所得到的结果。

作为护理人员,首先要有一颗善解人意的心,对患者要有足够的同情、关心和耐心,遇到任何问题都能够心平气和的和患者交流,将患者当做自己的家人,给他们以无微不至的关怀,不要让患者在治疗过程中感觉到任何不适的眼光和对待,从而让患者将医院当作家,有一个非常舒服的状态,以一个非常平和的心态接受治疗。其次,护理人员也应该利用工作之余不断提高自己护理的专业水平,与患者交流时,如果有足够专业的知识储备和实践经验,就能够用非常舒适的技巧跟患者交流,并且用非常平易近人的态度给患者讲解更多关于治疗方案的专业知识,尽可能平复患者紧张的情绪,对患者的问题有问必答,治疗和护理时得心应手,找到一个最和谐的交流和护理方式。

(一)熵权法基本原理

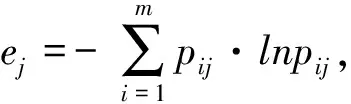

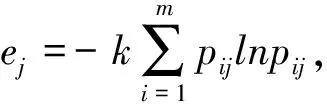

熵最初产生于热力学,信息论运用熵来表示事物出现的不确定性、系统的紊乱程度以及无序状态的量度。在工程技术,社会经济等领域得到广泛的应用。信息论认为信息是系统有序程度的一个度量,熵是系统无序程度的一个度量。系统可能处于多种不同的状态,假设每种状态出现的概率pi(i=1,2,…m),则该系统的熵就定义为:

(1)

在确定指标权重的方面,假设有m项目,n评价指标的原始评价矩阵R=(rij)m×n对于某个指标rj有信息熵:

(2)

如果熵值ej越小,则其指标值的变异程度越大,提供的信息量越多,在综合评价中该指标的权重也越大;如果熵值ej越大,则其指标值的变异程度越小,提供的信息量越少,在综合评价中该指标权重也越小。[8]

(二)财务指标数据处理

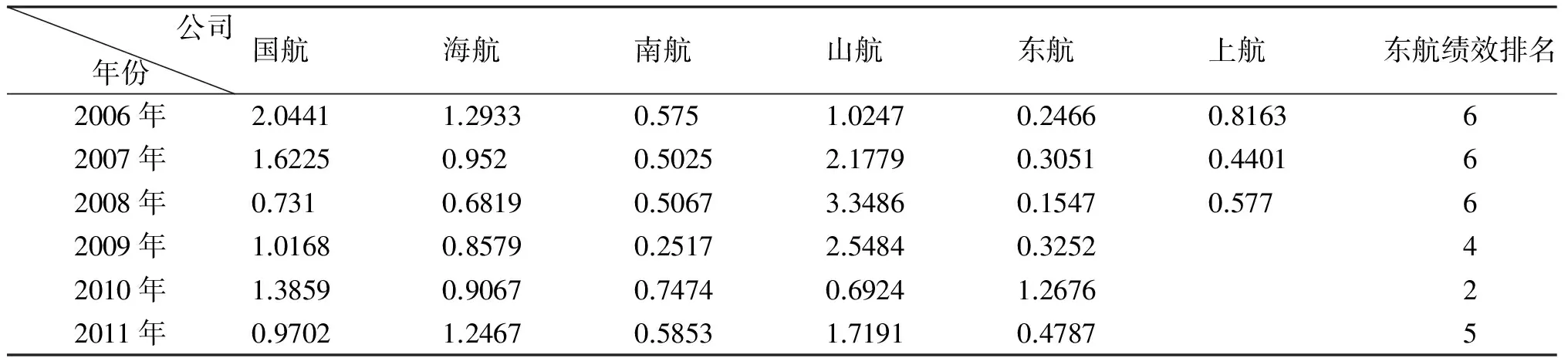

由于熵权法只是客观地给出一个评价对象里不同单元之间的比重以及不同年份经济环境的影响,所以这里出两个角度进行数据处理,一是以国航、国航、南航、山航、东航、上航2006年至2011年每一年份作为一个研究对象进行横向研究,通过对比2006年至2011年间东航绩效排名的变化进行分析;二是以东航2006年至2011年的数据最为一个整体进行纵向研究,通过对比2006年至2011年间东航占用权重的变化来分析东航并购重组前后效益。

1.纵向研究

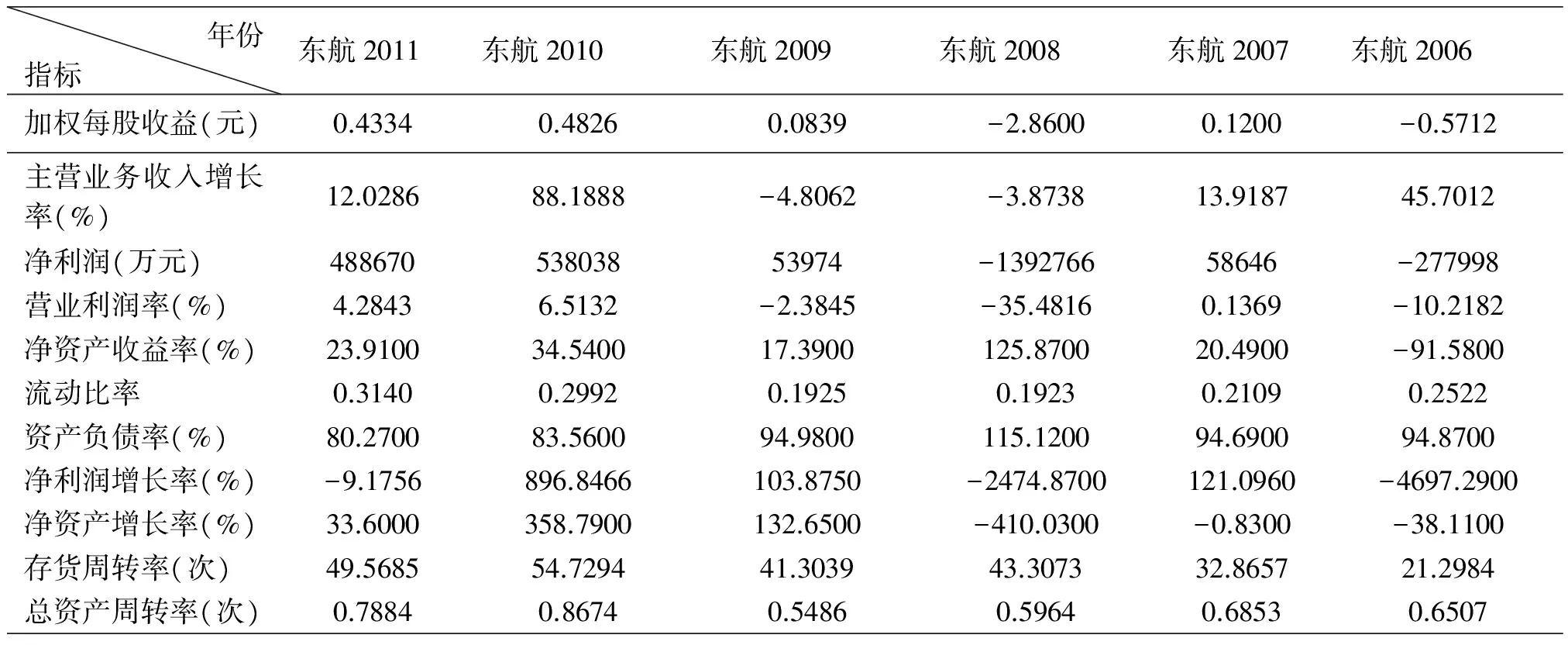

根据所构建的指标体系,在这里分别整理出东航2006至2011年的指标数据,(本数据来源于东航2006至2011年年报)如表1所示。

表1 东航评价指标数据

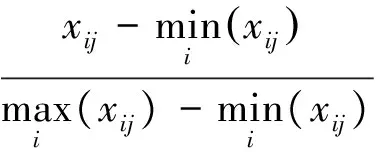

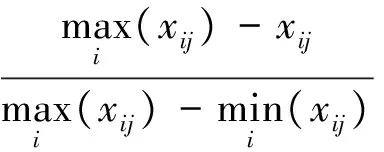

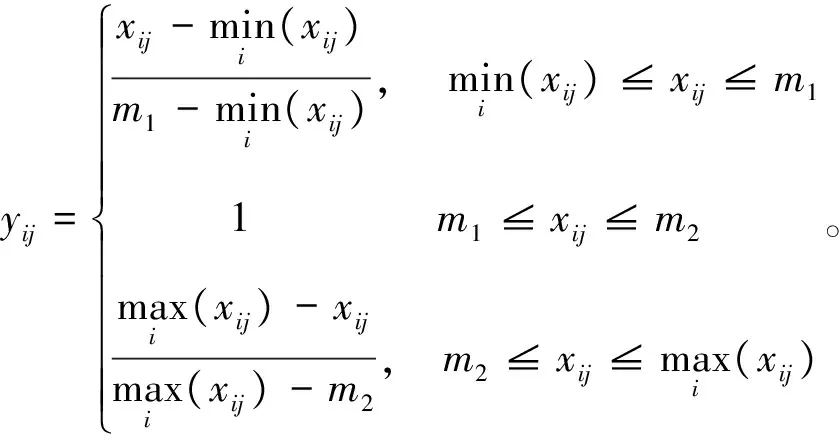

设参数m代表东航不同年份的数据,n代表财务指标类数量,则原数据可设为X=(xij)m×n。由于参与评价的各项指标有越大越优型、越小越优型,故对数据进行正向化处、标准化处理,使其能够按指标值大小表明指标的优劣。

(1)正向化

(4)计算第j项指标的差异系数gj。定义差异系数gj=1-ej,由于ej越大,评价指标的差异性变化程度越小,则在综合评价中所起的作用越小,相反当gi越大时,因素越重要。

表2 东航绩效评价结果

2.横向研究

横向研究以国航、海航、南航、山航、东航、上航2006年至2011年每一年份指标数据作为一个研究对象,数据来源同样来源于各个公司2006年至2011年年报,采用同纵向研究相同的计算过程,其结果如表3所示。

表3 上市航空公司绩效横向研究结果

四、结果分析

(1)规模经济性分析。纵向绩效对比表明,东航并购2009年并购重组后绩效明显优于并购重组之前的绩效水平。在横向研究结果中,东航在2006年至2011年的绩效排名有所上升。对比南航,东航并购重组前绩效弱于南航,但是并购重组后东航绩效胜过了南航,所以笔者认为东航并购上航具有规模效益。

(2)协同效应分析。在横向研究中,虽然上航的绩效水平明显优于东航的绩效水平,但是绩效水平不是很突出,只能排到国航、海航、南航、山航、东航、上航绩效水平下游。东航并购上航的第二年,东航的绩效水平就排在了整体水平的第二位,所以笔者认为东航并购上航具有协同效应。

(3)2011年东航绩效排名下滑分析。通过并购重组,虽然东航提高市场集中度、优化企业资源配置、增强规模经济效益,但是仍然不能放松,需要加大公司运营管理与资本运作。2011年东航绩效下滑主要有:①2011年京沪高铁运营,国航、东航市场份额受影响。同时,东航投资新中国货运航空有限公司持股51%,资本运作影响公司运营。所以东航、国航绩效排名下降。②20011年南航引进超大机型A380投入航线运营;山航建设机队规模,飞机数量增加到50架。海航注重运能能力建设,同年成为中国内地第一家全球五星级航空公司。

航空公司作为资金密集型产业,影响其综合绩效的因素有很多,如航空公司人力资源、运力结构、经济环境、政策导向等,因此仍需进一步深入研究。

[1] 乔治·约瑟夫·施蒂格勒.产业组织和政府管制[M].潘振民,译,上海:上海出版社,1996:3.

[2] 王昱恒.会计指标法在上市公司并购绩效评价中的应用——以东方航空并购上海航空为例[J].交通财会,2012(303):28-32.

[3] 张秀兰.论上市公司资产重组的绩效评价方法[J].桂林航天工业高等专科学校学报,2005(37):41-43.

[4] 文海涛.基于产业演进视角的企业并购绩效研究[D].北京:北京交通大学,2010.

[5] 周士元.中国上市公司并购绩效评价及其影响因素研究[D].河南:河南大学,2012.

[6] 张先治,陈友邦.财务分析[M].大连:东北财经出版社,2007:79-249.

[7] 章连标,李超.基于沃尔评分法的航空公司并购绩效研究——以东航并购上航为例[J].财会通讯,2012(2):8-10.

[8] 邱菀华.管理决策与应用熵学[M].北京:机械工业出版社,2002:87-90.

[责任编辑、校对:王悦]

OnMergerandAcquisitionPerformanceofAirTransportEnterprises——TakingChinaEasternAirlinesasanExample

CHENJing,WANGXue-lin,WANGPeng,QIYue-wu

(College of Air Traffic Management,Civil Aviation Flight University of China,Guanhan 618307,China)

With the increasingly intense competition in the air transport industry,survival and development have become an important focus of all airlines. Mergers and acquisitions are considered an effective and relatively quick,cost-saving way to obtain the core competitiveness. With China Eastern Airlines' acquisition of Shanghai Airlines as an example,this article compares the performances before and after the acquisition,and analyzes whether such acquisitions can increase profit,and produce the synergy and scale economy.

merger and acquisition; synergy; scale economy

2013-04-18

中国民航飞行学院科研创新基金(X2011-47)

陈静(1988-),男,福建永泰人,硕士研究生,从事交通运输管理研究。

F502

A

1008-9233(2013)04-0043-05

猜你喜欢

大众投资指南(2021年23期)2021-12-06 05:46:52

大飞机(2021年4期)2021-07-19 04:46:34

计算机应用(2018年12期)2019-01-08 01:55:48

商周刊(2018年26期)2018-12-29 12:56:00

商周刊(2018年19期)2018-10-26 03:31:24

能源(2017年7期)2018-01-19 05:05:02

汉语世界(The World of Chinese)(2017年6期)2017-09-30 07:01:14

中国市场(2016年45期)2016-05-17 05:15:40

现代企业(2015年4期)2015-02-28 18:49:30

集美大学学报(自然科学版)(2015年1期)2015-02-28 01:13:33