短时逐利还是长期投资*——家族所有权与传承意愿的交互作用检验

2013-11-23 11:45:08宋丽红李新春

中山大学学报(社会科学版) 2013年2期

宋丽红,李新春

一、引 言

股权分散曾一度被视为现代公司所有权结构演变的必然趋势(伯利与米恩斯,2007),但家族所有或控制企业的普遍性却一直在许多研究中得到证实(La Porta et al.,1999;Claessens et al.,2000)。尤其在投资者保护较弱的东亚国家,大多数公司都存在单一大股东,往往采用家族控制的形式。在中国转型经济下,家族控制企业一直扮演着重要的角色,但现有的研究关注的多是家族控制下的绩效表现,及其是否能取得卓越的竞争优势。尽管家族控制与企业绩效的关系尚未有定论,然而单纯根据企业的财务表现来评判一种治理模式的优劣显然有失偏颇。家族企业所具有的长远视野和长期导向(long-term orientation)常被认为是其独特竞争优势所在(Miller&Le Breton-Miller,2011b),而短期的财务表现则显得较为次要。尤其是对中国的家族企业来说,“家业长青”似乎比“拔得头筹”更为重要。许多小企业最初都是由家族所有和管理,随着企业规模扩大和公开上市,创始家族依然会积极保持对企业的控制权。或出于企业在家族内顺利传承的考虑,或出于利益占有或保障家族生活的考虑,家族企业控制者往往不愿家族控制权被稀释。但此种家族所有或控制的治理模式是否有助于企业绩效的提升、短期和长期是否存在差别?家族企业如何平衡短期的利益追求和长期导向的投资行为?尤其在近年来竞争压力和价值观转变的情势下,越来越多的家族企业面临传承的难题,不同传承意愿的家族企业长短期决策行为有何不同?这些问题对家族企业的生存和成长至关重要,但在现有的研究中并未得到充分重视。

目前关于家族所有权和控制权影响的研究,关注的都是企业的短期财务表现,理论视角多是基于资源基础观和代理理论:家族所有权通常被认为可以有效减少传统的代理问题,由“利益趋同”效应而带来企业绩效上升;但同时,过高的控制水平又会引发大股东对小股东的侵占行为,或机会主义引致管理层堑壕行为,进而危害企业绩效(Oswald et al.,2009)。然而,这些研究并未能对家族控制企业的行为及结果给出明确的实证支持和理论解释。究其原因,一方面,家族控制与企业绩效的关系不仅仅取决于控制程度,还受到控制结构和控制方式的影响,且会因不同控制意图而行为路径不同;另一方面,企业绩效不仅包括短时的财务绩效,非财务绩效的考虑也是十分重要的,尤其是对社会情感财富(Socio-emotional wealth)的偏爱(Gomez-Mejia et al.,2011),家族企业有可能为追求长期存续而优先长期导向的投资行为。家族企业作为家族与企业的结合体,其身份和目标的二元性与生俱来。米勒和布莱顿(Miller& Le Breton-Miller,2011b)根据家族企业的社会背景,区分了单一创始人控制和家族控制企业所具有的社会身份和行为差异;而在以往的研究中总是把两者均归类为家族企业。但深入来看,是否有多个家族成员涉足企业或许并非是区分家族控制者社会身份和决策逻辑的最优标准,本文将以是否有意将企业在家族内世代传承作为区分家族控制者社会身份的重要因素。缘由在于,家族传承一贯被认为是区分家族企业的最严谨标准,也是家族企业最独特之处,在一些研究中也曾把家族传承作为界定家族企业的重要标准(Sharma,1997)。无意在家族内传承的企业,即使有多位家族成员参与其中,其行为可能更趋同于一般创业者。在区分不同家族传承意愿的基础上,本文同时检验了家族所有权(细分为家族少数持股、家族多数持股和家族完全持股)对企业短期利益和长期投资的影响。

本文以2010年全国私营企业抽样调查数据为样本,以销售利润率和净资产收益率来衡量短期利益,以研发集中度(研发投入占资产比例)和研发投入额度衡量企业的长期投资行为,检验了家族所有权水平在不同家族传承意愿下对短期逐利和长期投资的影响。结果发现,总体上家族所有权水平越高,企业短期效益越好,而长期投资较少。家族传承意愿分组的进一步检验显示,无论是否有意家族传承,家族所有权与短期利益总是表现出正相关性;而家族所有权对长期投资的影响在有意家族传承组为正,在无意家族传承组则为负向关系。这表明,在家族企业的长短期决策中,一定的短期利益是得以生存和发展的前提,而仅有意图家族世代传承的家族所有权会增进长期投资行为。

本文的贡献主要体现在三个方面:(1)按家族传承意愿区分了家族所有权的社会背景和社会身份,检验了不同社会身份和制度逻辑的家族企业行为的差异。这也与当今家族企业研究的细化趋势相对应,如Miller和Le Breton-Miller(2011b)区分了单一创始人控制和家族控制,安德森和里布(Anderson&Reeb,2003)划分了积极的家族控制(家族成员担任CEO或董事长)和消极的家族控制(所有权控制),莫里(Maury,2006)细分了创始人控制和后代控制,王明琳和周生春(2006)比较了创业型和非创业型家族企业等。(2)同时考察了家族所有权对企业长短期决策的影响,包括短期利益和长期投资,反映了长短期绩效的差异。现有的研究中,多聚焦于一个方面,将两者联合起来检验发现,短期利益是企业生存和发展的保健因素,而仅有意传承的企业才获得长期投资的激励。(3)采用大规模的中小企业调查问卷,丰富了现有以大型或公众上市公司为主体的家族企业研究。中国特殊的转型制度背景和传统文化使得中小家族企业结构和特征与西方企业及公众公司不同,如Anderson和Reeb(2004)采用的美国上市公司样本中平均家族持股比例仅为18.11%,刘等(Liu,et al.,2011)对台湾上市高科技企业的分析中,平均家族持股比例为25.34%,阿米特等(Amit et al.,2010)选用的中国上市公司样本,家族平均持股比例约26%。而本文抽样调查的1574家样本企业的家族控制程度普遍较高,平均家族持股比例达85%,其中有1014家(占总样本的64.42%)为完全家族持股。这有助于与已有的研究进行对比,并发掘中国中小家族企业的行为特性。

二、理论分析与研究假设

学术界对家族所有权影响的研究主要有两种模式:一种是从企业所有权结构切入,以代理理论为理论基石,分析家族控制企业的治理问题,包括传统的委托人—代理人冲突、委托人—委托人冲突,逐步由家族外部扩展到家族成员内部的代理问题;另一种多从战略管理的视角出发,以管家理论和资源基础观为理论基础,探究家族所有权带来的独特竞争优势或能力,进而分析家族企业的决策行为和企业绩效。现有研究主题大致沿两个方向展开:一方面,是比较家族企业与非家族企业是否存在效率差异,但大多因为家族企业选择标准及情境因素不同而得出不同的结论(Dyer,2006;Schulze et al.,2003);另一方面,学者开始关注家族涉入特征的影响,如不同的家族所有权水平对企业绩效的作用,从较低家族所有权产生的激励和监督效应到较高家族所有权带来的侵占和堑壕效应都有所涉及,如 Anderson和 Reeb(2003)以标准普尔500公司为样本的研究发现,家族控制企业绩效要好于非家族控制企业,企业绩效随家族所有权水平的上升呈现出先上升后下降的趋势。苏启林和朱文(2003)发现我国家族类上市公司中,所有权层面的控制权与现金流权分离所形成的第一重代理关系,对公司价值具有负面影响,而家族企业主与家族/非家族雇员在管理层面形成的第二重代理关系对公司价值的影响具有双面性。另外,对家族企业研究越来越关注家族企业所处的情境因素,如一些学者开始将制度环境纳入家族控制与企业价值关系的理论和实证研究中(Liu et al.,2011b)。彭与江(Peng &Jiang,2010)研究发现,家族所有和控制与企业价值的关系(正向、负向或无关)取决于一国法律制度环境所蕴含的投资者保护程度,在制度不完善的国家,通过家族CEO或金字塔结构的控制会使控股家族有更多的机会侵占其他少数股东。最初研究者多将家族企业视为同一的群体,而现在越来越多的学者注意到家族企业间的异质性,即使在同一市场下,不同家族企业的控制结构和方式也有很大的差异。如美邦服饰的周成建家族持有企业所有权高达78%(投票权为80%),而天士力制药的闫希军家族仅用7.5%的所有权就控制了企业47%的投票权。在中国转型经济及尚不发达的制度环境背景下,家族控制企业的普遍存在确有其内在的合理性。所有者与管理者利益的合一性降低了古典的委托代理问题,即使控股家族不参与管理,他们也能更好地监督和控制管理者,但同时也可能会引致大股东对小股东的利益侵占问题。一些研究发现家族大股东有利于企业绩效,而另一些则得出相反的结论(Villalonga&Amit,2006)。

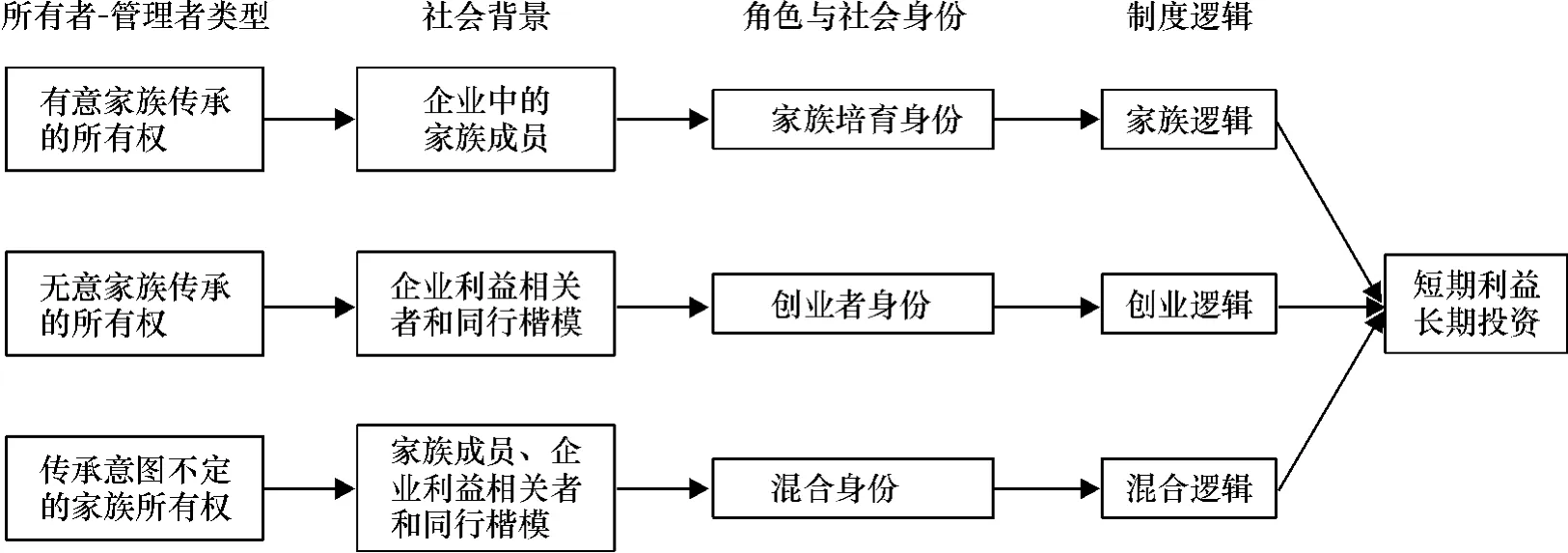

中国家族企业具有高度的社会嵌入性,其行为会深受所处环境和社会期望的影响,Miller和Le Breton-Miller(2011b)认为区分所有者的社会身份是解决家族企业争论的一个关键因素。具体来说,所有权的社会背景会塑造所有者的身份和创业偏好,并影响所在企业的行为和绩效。他们进一步将家族企业分为单一创始人控制的、创始家族控制的及创始家族后代控制的三种类型,且各自承担着不同的社会角色和身份,遵循不同的制度逻辑(Thornton& Ocasio,2008),而影响企业的行为决策和绩效。这一视角对解释中国家族企业的行为也是极为重要的,因为中国人的自我归类和圈子文化是个体和家族战略决策背后的因素。华人企业经常被认为是高度家族导向的,家族企业模型多带有家族控制的制度逻辑。家族成员通常对公司高度认同,并将企业视为家族的扩展或延续。因此,有意将企业向后代传承的企业主总是不愿将企业控制权交予外人,家族企业主也会极力避免那些会危及或稀释家族控制权的战略行为。随着企业经营环境的改变和新一代企业家群体的成长,中国家族企业正面临着交接班的困境。或由于新一代企业家对父辈企业不感兴趣或感到过于辛苦,或无合适的接班人,越来越多的家族企业表现出不愿在家族内部传承的想法。而家族传承一贯被认为是家族企业区别于非家族企业的明显特征,是否具有家族传承意愿可能是区分家族所有者社会身份的更适合因素。本文基于社会身份视角,按照是否有意将企业在家族内世代传承,把家族企业分为有家族传承意愿的、无家族传承意愿的和家族传承意愿不确定的三类,并认为这三类背景下的家族企业所有者亦会因其所处的社会背景不同而具有不同的社会身份和行为逻辑(见图1)。

图1 不同传承意愿下家族企业的社会身份与制度逻辑

具体而言,在有意将家族企业在家族后代中世代传承的企业,会更多地与家族成员沟通,以发掘最合适的接班人或通过安排后代进入家族企业锻炼以培养经验。在这个过程中,家族所有者在作为企业经营者的同时,更多承担一种家族保护者或培育者的角色,以长辈的视角守护家族和后代。在家族培育者的角色下,家族企业成为家族的财务保障、家族声誉和家族成员工作机会的重要来源,通过企业服务于家族的需要更为突出,在上市公司中甚至可能牺牲公众股东的利益以换取家族的福利(Sciascia&Mazzola,2008)。相对于企业过度投资或快速增长,他们更可能偏好稳定的、以家族优先的增长战略(Bertrand&Schoar,2006)。旨在传承的家族企业更倾向于采用家族逻辑进行战略决策,家族所有者多承担家族培育者的角色,意图将创业精神跨代传承,需要兼顾家族目标与企业目标,或将家族目标优先于企业目标,为家族与企业的共同延续而努力。此时,家族企业成为家族后代接班人的孵育基地,家族的利益通常优先于企业的利益,保持家族的和谐、后代的成长和家族的声誉成为首要任务,家族企业甚至不惜牺牲当前利益以追求持续的创业成长。而在不具有传承意愿的家族企业中,家族所有者更多地承担创业者(当代)的角色,其战略决策遵循市场逻辑,未来的创业退出收益依赖于其市场表现,家族控制者更多关注企业目标而非家族的顾虑,不断追求成长,以资本收益获得投资者等其他利益相关者的认可,而无需为家族跨代创业需要做出折中选择。

假设H1:在有意家族传承的企业中,家族所有权会促进长期投资而减弱对短期利益的追求。

H1a:在有意家族传承的企业中,家族所有权与企业短期利益负相关。

H1b:在有意家族传承的企业中,家族所有权与企业长期投资正相关。

假设H2:在无意家族传承的企业中,家族所有权会促使更多追求短期利益而减少长期投资行为。

H2a:在无意家族传承的企业中,家族所有权与企业短期利益正相关。

H2b:在无意家族传承的企业中,家族所有权与企业长期投资负相关。

假设H3:在传承意愿不确定的企业中,家族所有权对短期利益和长期投资的影响不明显。

三、研究设计

(一)模型设计与变量界定

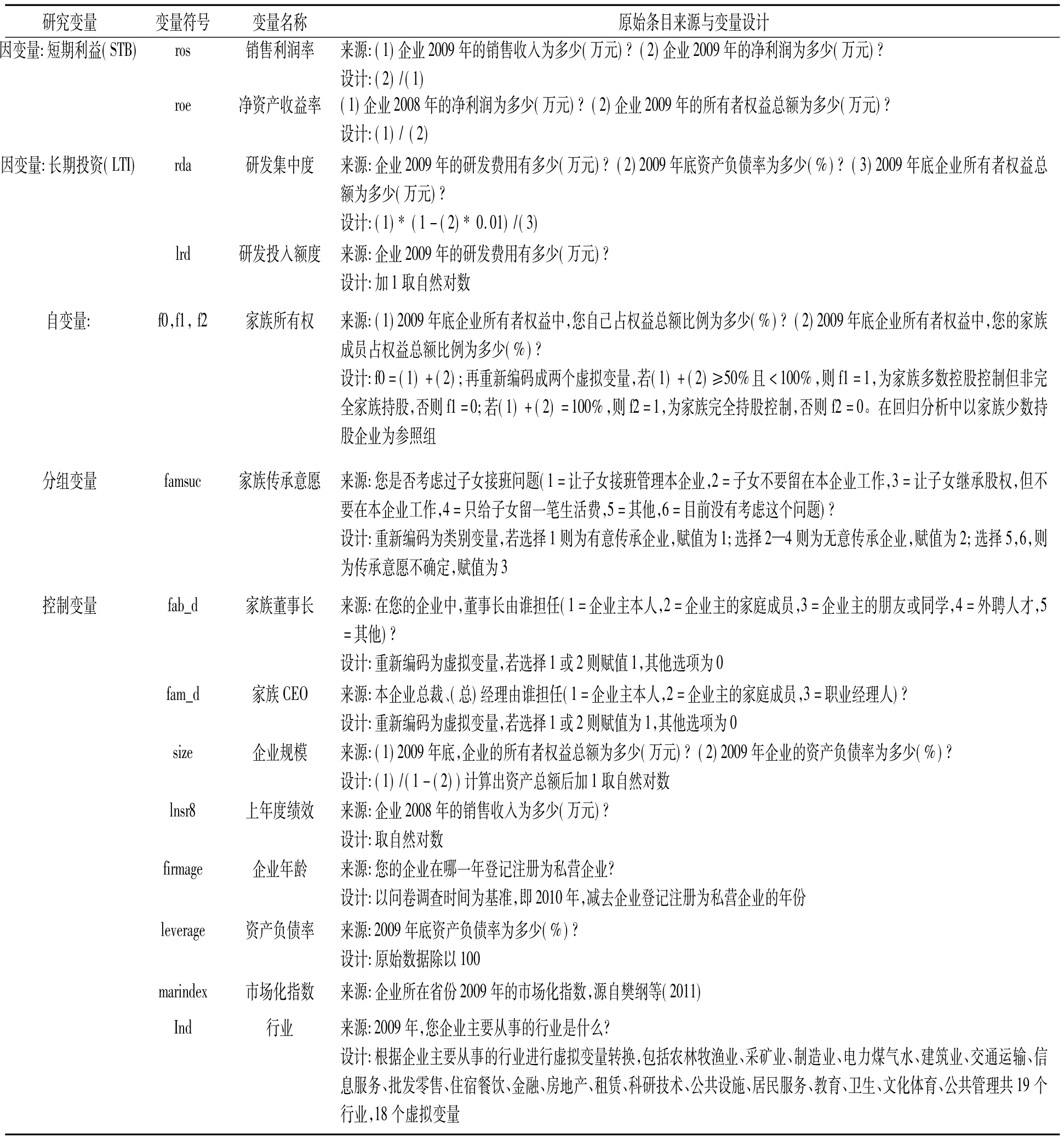

1.被解释变量

企业绩效是战略管理研究中最为常见的研究变量,基于二手数据的研究主要有基于会计指标和基于市场指标两种测量方法,在采用问卷调查的研究中有时也会使用感知的绩效变量。鉴于本文选取的样本多为非上市公司,难于获取其市场价值指标,故选取企业销售利润率(ros)和净资产收益率(roe)反映企业盈利能力的会计指标来衡量企业短期利益(Peterson et al.,2002)。此外,企业的研发投入具有较长的投资时域,参照亨德利(Hundley,1996)的研究,同时采用企业研发占资产比例(rda)和研发投资额度(lrd,对数形式)作为企业长期投资行为的测量。

2.解释变量

家族所有权指的是企业主本人及其家族成员持有的企业股权比例。本文在获得家族所有权的连续值基础上,进一步转化为类别变量,包括家族少数持股、家族多数持股和家族完全持股三类,以家族少数持股作为参照组,重新编码为两个虚拟变量进入回归分析。

3.分组变量和控制变量

分组变量为家族传承意愿,是指家族企业主希望将企业传承给家族成员的态度,根据企业家对子女接班问题的回答分为有家族传承意愿和无家族传承意愿的两类①此处将意图仅股权传承的归为无传承意愿组,有意子女接班管理企业的为有意家族传承组。在稳健性分析中进一步对股权传承和接班传承进行了细分检验,结果与现有编码一致。,具体设计见表1。

表1 变量界定与设计

此外,根据以往研究,本文把可能影响企业短期利益和长期投资的企业年龄、规模、资产负债率、行业、所在省市的市场化指数和上年度绩效作为控制变量处理。企业所处的发展阶段不同,其所采取的研发和竞争战略也会有所不同,规模大、资源丰富及高科技的行业更可能重视研发,而企业所在地区的制度环境是影响企业重要战略决策的环境因素,从而影响企业的短期逐利或长期投资的决策。各个原始变量的条目来源和具体设计如表1所示。因此,本文构建以下回归模型对家族所有权对企业短期利益(STB)和长期投资(LTI)的影响进行实证检验:

(二)数据来源和样本选择

本文的原始数据源自中国私营企业研究课题组在2010年进行的第9次全国私营企业抽样调查数据库,调查对象是全国各地的私营企业家,此次调研旨在深入分析我国当前非公有制经济的发展态势和问题。参与调查的企业样本共有4614家,分布于全国各省市自治区,从事各种行业经营。根据《中国民营经济发展报告》,截至2009年底,登记注册的私营企业已达740.15万户,占全国登记注册企业总数的70%以上。而私营企业中,又以家族企业为主;尤其是中小企业,家族控制的情况更为普遍;家族在企业所有权、董事会或管理岗位等不同方面都有不同的涉入程度。本文选择家族企业的样本主要基于三个指标:家族保持绝对控股权、家族成员担任董事长职务或家族成员担任企业CEO,以上三个标准满足其一就纳入本研究的样本。虽然课题组对调查过程严谨控制,力图提高数据的完整性和真实性,但由于涉及到企业所有权结构及真实绩效等具有较高敏感性的信息,仍有较多的数据缺失。为保证数据的准确性,本文剔除了改制而来的企业和一部分不符合客观事实和缺失值过多的样本,最终有1574家企业样本进入后续分析。

四、实证结果分析

(一)样本企业概况

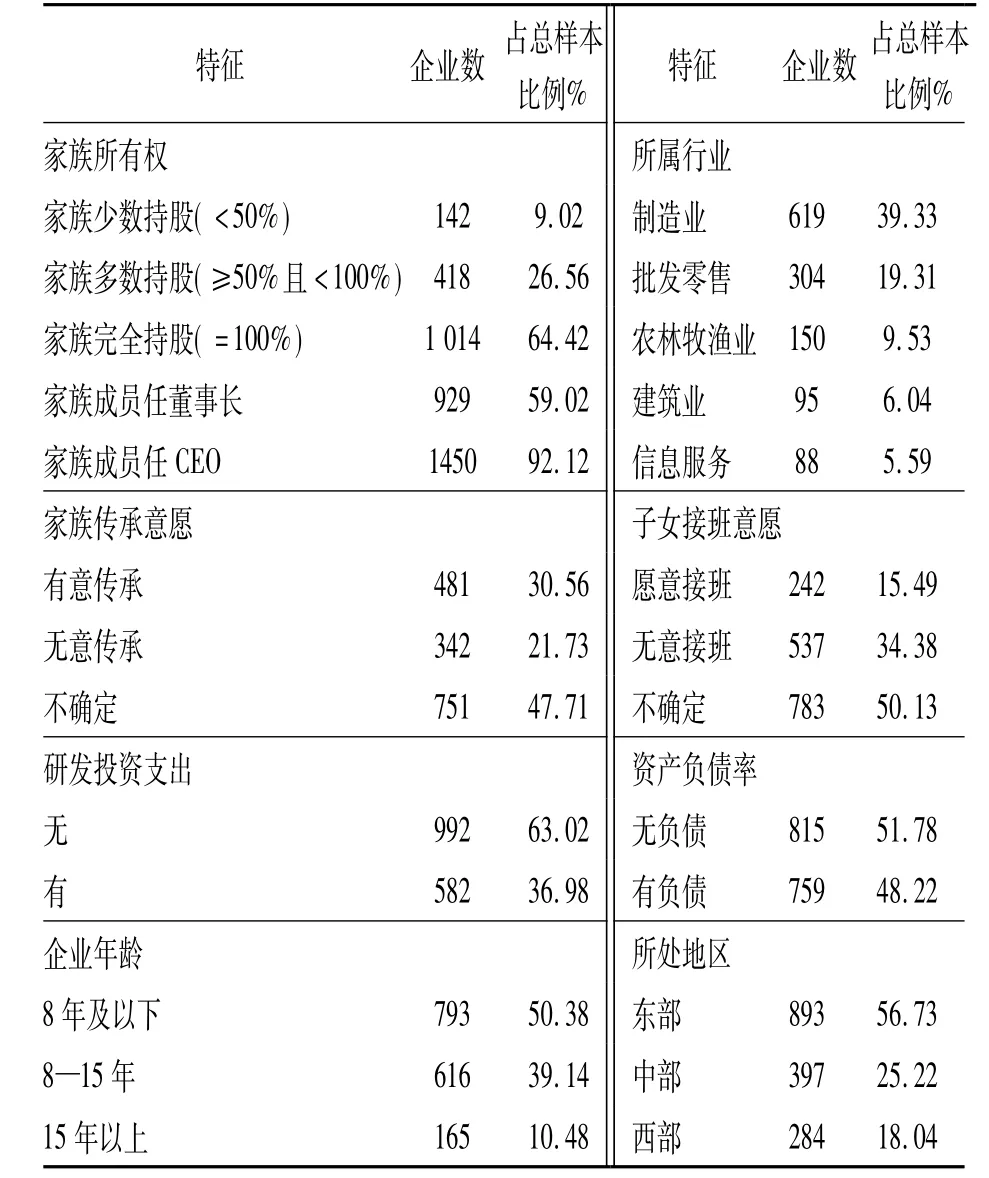

表2报告了样本企业的特征:1574家企业中处于制造业的数量最多,占到39.33%,批发零售业次之,占样本的19.31%,农林牧渔业、建筑业和信息服务业的企业也均占到5%以上①还有318家企业分布于住宿餐饮、交通运输、房地产、居民服务等行业中,因占比较低,未在表中列示。。从企业年龄来看,平均成立时间为9年,新创企业占据半壁江山,50.38%的企业成立时间仅为8年及以下②其中成立6年及以下的企业占到34.75%,成立7—8年的企业占15.63%。,15年以上的企业仅占样本的10.48%。样本企业分布于东西部各个省份,以东部地区为主(以江苏、浙江和广东等家族企业密集的省份为多),占到56.73%,中部地区占25.22%,西部地区占18.04%。总体来看,样本企业的家族控制程度普遍较高,平均家族持股比例达85%,且一半以上的企业为家族百分之百持股,26.56%的企业为家族多数持股(家族持股超过50%),仅有9.02%的企业家族持股比例低于50%。就家族在企业的管理涉入来看,职业化程度普遍较低,92.12%的企业均由家族成员担任CEO(85%由企业主自己担任),近六成的企业董事长也为家族成员(主要是企业主本人)。在家族传承意愿上,近半的企业主还没考虑过这个问题,30.56%的家族业主希望将企业交给子女,而21.73%的企业并不打算让家族成员接手企业。相对应的是,对子女接班的意愿调查显示,也有近半的企业主不知道子女是否愿意接班,子女有意愿接班的仅占15.49%,而34.38%的子女不愿接父母的班。进一步分析显示,尚未考虑传承问题和不知子女接班意愿的企业家年龄平均为45岁,50岁以上的占到20%左右。从企业的经营状况来看,63.02%的企业在当年并无研发投资行为,51.78%的企业为无负债经营。

(二)描述性统计与相关性分析

各变量的均值、标准差和相关系数如表3所示。从表中可以看出,样本企业的平均销售利润率为9%,净资产收益率均值为31%,研发支出占资产比重平均为3%,企业的资产负债率平均为19%。样本以中小企业居多,平均资产额为3626万元,员工人数为124人。从相关系数来看,企业规模、资产负债率与企业销售利润率和净资产收益率显著负相关,而企业年龄与两者相关系数均不显著。企业规模、上年度绩效、企业年龄、资产负债率等多数控制变量与企业研发投入额度显著正相关,而与研发集中度多不相关。家族所有权绝对水平仅与研发投入额度显著负相关,与其他三个因变量的相关性不显著。因变量的不同测量方式之间呈显著的正相关关系,衡量短期利益的销售利润率和净资产收益率正相关,测量长期投资的研发投入额度和研发集中度正相关。控制变量中的企业规模(size)和上年度绩效(lnsr8)存在较大的相关性,这意味着这两个变量之间可能存在着共线性问题,在后续的回归分析中,对模型中的变量进行了共线性检验,均在合理范围内。

表2 样本企业概况

(三)回归分析与假设检验

为检验前文提出的理论假设,本文首先对总样本采用OLS对企业短期利益和长期投资进行层级回归分析,结果如表4所示。模型1—4的因变量为短期利益,模型5—8的因变量为长期投资。1、3、5、7模型为仅放入控制变量的检验模型,2、4、6、8 为加入自变量家族所有权的检验模型。由于本文样本中家族完全持股企业占到60%以上,这在很大程度上降低了家族所有权连续变量的变异,故将其编码为家族多数持股和家族完全持股两个虚拟变量进入回归模型,以家族少数持股作为参照组比较。表4的检验结果表明,家族所有权总体上对短期利益有显著的正向影响,而对长期投资有负向影响,但不显著。就控制变量来看,企业规模越大、位于市场化程度高的地区、资产负债率低、非家族成员任CEO的企业短期利益更高,而在家族成员担任董事长、上年度绩效更优的企业长期投资更多。企业规模与长期投资的两种测量方式关系符号相反,意味着随着企业长大,研发投资增长的比例不及资产增长的速度,而使得研发投资绝对额增长但研发投入占资产比重下降。

表3 变量的描述性统计和Pearson相关系数

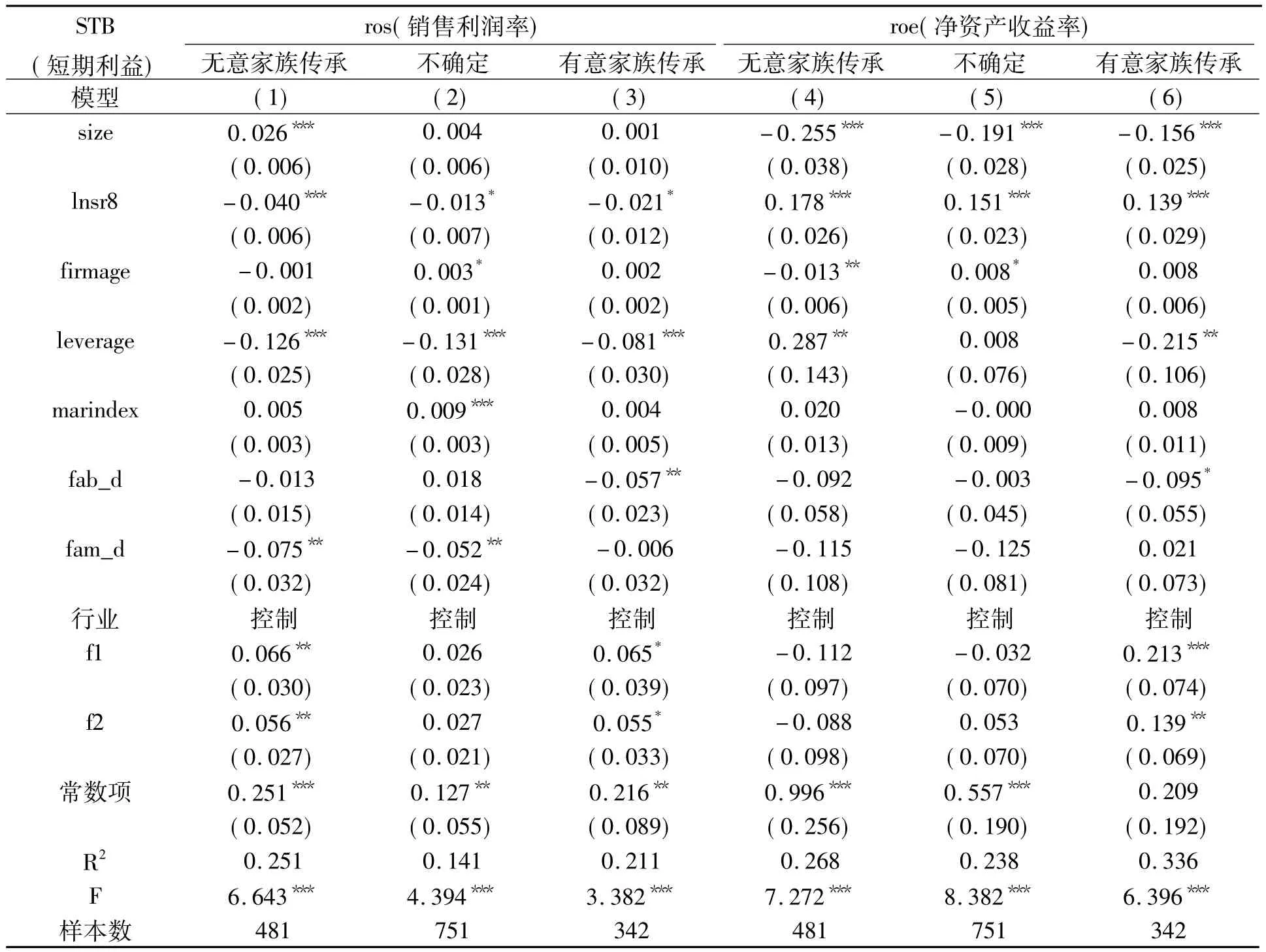

根据前文的分析,不同家族传承意愿背景下的家族所有者所处的社会背景不同,而会承担各自不同的社会角色和身份,遵循不同的决策逻辑。以下通过对家族传承意愿的分组检验,分析不同家族所有权对短期财务绩效和长期投资行为的影响差异。表5和表6分别报告了短期利益和长期投资在不同家族传承意愿下分组检验的结果。从表5可以看出,家族多数持股和完全持股在无意传承组和有意传承组均对企业销售利润率有显著正向影响,而家族所有权对净资产收益率的正向作用也在有意家族传承组体现出来。这表明,不管家族企业是否有意传承,家族所有权均与企业短期利益正相关。这支持了本文的假设H2a,即家族所有权在无意传承组与企业短期利益正相关,而拒绝了假设H1a,即家族所有权在有意传承组与企业短期利益负相关的假设不成立。家族所有权在传承意愿不确定组的回归系数均不显著,说明家族所有权在传承意愿不明确的情况下对企业短期利益没有明显的正向或负向影响,支持了假设H3。

表4 总体回归分析结果

表5 按家族传承意愿分组回归结果(短期利益)

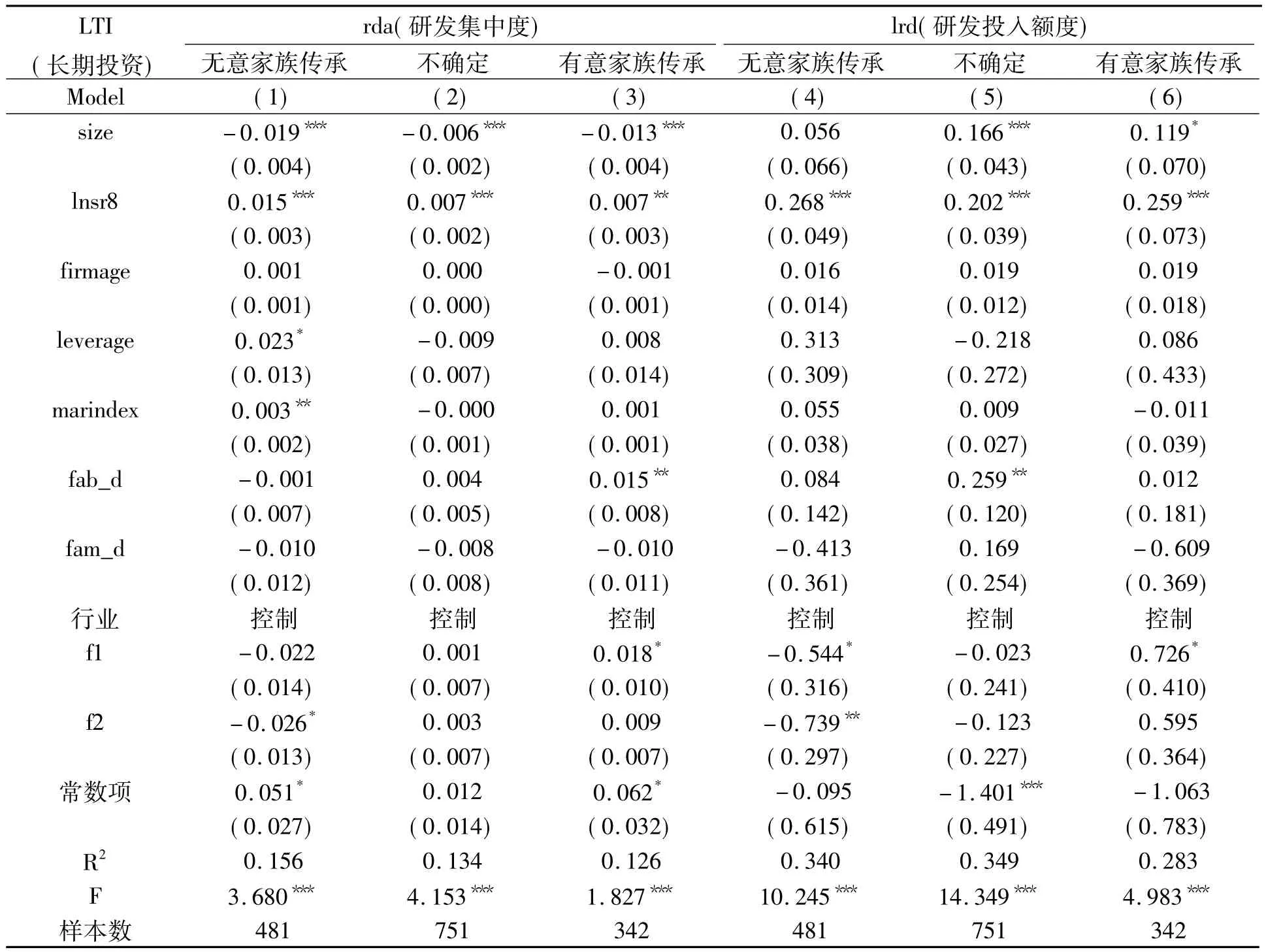

表6对长期投资的检验显示,家族完全持股和多数持股在无意传承组,对研发集中度和研发投入额度的回归系数均有显著的负向作用;而在有意传承组,家族多数持股对研发投入额度和研发集中度具有显著的正向影响。这表明,仅有意传承的家族所有权会促进长期投资,而无意传承的家族所有权会减少企业的长期投资。这支持了本文的假设H1b和H2b,即家族所有权在意图传承组与企业长期投资正相关,而在无意传承组与企业长期投资负相关。家族所有权在传承意愿不确定组对研发投资比例影响为正,对研发投入额度作用为负,但均不显著,这支持了本文的假设H3,即家族所有权在传承意愿不确定的情况下对企业长期投资没有明显的正向或负向作用。

(四)稳健性检验

为检验上述实证结果的稳定性,本文对检验结果进一步进行了敏感性分析。(1)对家族所有权连续变量与企业短期利益和长期投资的关系进行回归检验,而在有意传承组与长期投资正相关,在无意传承组与长期投资负相关,家族所有权对短期利益的影响在三组中均为正,但都不显著。(2)由于样本以中小企业为主,逾六成的企业并没有研发投资支出,因此按企业是否有研发投资支出重新编码为虚拟变量,采用Logistic回归进行检验。相应地,研发集中度也有一大部分取0值,采用Tobit回归检验。Logistic和Tobit回归模型均显示家族完全持股在无意传承组的系数显著为负,而在意图传承组的回归系数显著为正。(3)与家族传承意愿相对应的子女接班意愿也可能是有效区分家族所有者社会身份的重要变量,因此按子女不同接班意愿进行了分组检验。结果也表明家族所有权在子女不愿接班的企业中与短期利益正相关,而与长期投资负相关。稳健性检验结果与前文基本一致,表明本文所进行的实证分析结果具有一定的可靠性。

表6 按家族传承意愿分组回归结果(长期投资)

五、结论与展望

本文以2010年全国私营企业抽样调查的1574家家族企业数据为样本,就家族所有权对短期利益和长期投资的影响及与家族传承意愿的交互作用进行了检验。结果显示,在中小型私营家族企业中总体上家族所有权与企业短期利益正相关,而与长期投资负相关。进一步按照家族传承意愿的分组检验显示,无论是否有意家族传承,家族所有权均与企业短期利益显著正相关,而仅有意传承的家族所有权会促进长期投资,无意家族传承的家族所有权会减少长期投资,在传承意图不确定组中,家族所有权与短期利益和长期投资均无明显关联。可见,家族所有权并未使有意传承的企业不顾短期财务表现,因为毕竟这是至关生存的底线。企业短期利益更似企业发展的保健因素,而仅有那些意在世代传承的家族企业才获得长期投资的激励。无论有意家族传承还是外部继任,一定的短期财务绩效是得以生存和发展的前提,家族企业并未因多投资长期研发行为而损害短期绩效,这凸显了家族企业可以妥善处理短期存续和长期发展的平衡问题。家族企业与生俱来面临着多重二元选择问题:追求企业目标还是家族目标,关注短期绩效还是长期发展,采用家族管理还是走职业化道路等等。家族企业兼具家族与企业的双重特征,使其面临的二元性更为复杂。但值得中国众多家族企业警醒的是:无论传与不传,没有明确的传承意愿或计划具有危害性,既无助于获取短期利益,也无助于长期持续发展。或出于家族事业创始人的不愿放权,或出于后代的不愿接班,若家族控制者迟迟对接班问题犹豫不决,家族所有权对企业发展的阻碍就会凸显出来。因此,无论是传与子女,还是选用职业经理人,对家族传承的明确考虑和计划是家族控制得以发挥其优势的重要条件。这也是当前许多中国企业需要考虑的问题。家族控制能为企业带来快速发展成长的优势资源;在一定条件下也有可能成为持续发展的屏障。家族控制与企业绩效的关系还有许多有待探索的情境因素,需要在后续的研究中进一步挖掘。

Amit R,Ding Y,Villalonga B.,Zhang H.The Role of Institutional Development in the Prevalence and Value of Family Firms.2010,Working paper.

Anderson,R.,& Reeb,D.Board Composition:Balancing Family Influence in S& P 500 Firms.Administrative Science Quarterly,2004,49,(2):209—237.

Anderson,R.C.and D.M.Reeb.Founding-Family Ownership and Firm Performance:Evidence from the S&P 500.The Journal of Finance,2003,58,(3):1301—1328.

Bertrand,M.& Schoar,A.,The Role of Family in Family Firms.The Journal of Economic Perspectives,2006,20(2):73—96.

Claessens,S.,S.Djankov and L.H.P.Lang.The Separation of Ownership and Control in East Asian Corporations.Journal of Financial Economics,2000,58,(1/2):81—112.

Dyer,W.G.,Jr.Examining the“Family Effect”on Firm Performance.Family Business Review,2006,19,(4):253—273.

Gomez-Mejia,L.R.,et al.,The Bind That Ties:Socioemotional Wealth Preservation in Family Firms.The Academy of Management Annals,2011,5,(1):653—707.

Hundley,G.,C.K.Jacobson and S.H.Park.Effects of Profitability and Liquidity on R&D Intensity:Japanese and U.S.Companies.Academy of Management Journal,1996,39,(6):1659—1674.

La Porta,R.,Lopez-de-Silanes,F.and Shleifer,A.Corporate Ownership around the World.Journal of Finance,1999,54,(2):471—517.

Liu Y,Lin W,Cheng K Y.Family Ownership and the International Involvement of Taiwan's High-Technology Firms:The Moderating Effect of High-Discretion Organizational Slack.Management and Organization Review,2011,7,(2):201—222.

Liu,W.,H.Yang and G.Zhang.Does Family Business Excel in Firm Performance?An Institution-Based View.Asia Pacific Journal of Management,2011,DOI 10.1007/s10490-010-9216-6.

Maury B.Family Ownership and Firm Performance:Empirical Evidence from Western European Corporations.Journal of Corporate Finance.2006,12,(2):321—341.

Miller D,Le Breton-Miller I,Lester R H.Family and Lone Founder Ownership and Strategic Behaviour:Social Context,Identity and Institutional Logics.Journal of Management Studies,2011a,48,(1):1—25.

Miller D.,Le Breton-Miller I,Governance,Social Identity and Entrepreneurial Orientation in Closely Held Public Companies.Entrepreneurship Theory and Practice,2011b,35,(5):1051—1076.

Oswald,S.L.,L.A.Muse& Rutherford.M.W.The Influence of Large Stake Family Control on Performance:Is It A-gency or Entrenchment?Journal of Small Business Management,2009,47,(1):116—135.

Peng,M.W.,& Jiang,Y.Institutions behind Family Ownership and Control in Large Firms.Journal of Management Studies,2010,47,(2):253—273.

Peterson,R.M.,C.C.Dibrell and T.L.Pett.Long-vs.Short-Term Performance Perspectives of Western European,Japanese,and U.S.Countries:Where Do They Lie?Journal of World Business,2002,37,(4):245—255.

Schulze,W.S.,Lubatkin,M.H.,& Dino,R.N..Toward A Theory of Agency and Altruism in Family Firms.Journal of Business Venturing,2003,18,(4):473—490.Sciascia S,Mazzola P.Family Involvement in Ownership and Management:Exploring Nonlinear Effects on Performance.Family Business Review,2008,21,(4):331—345.

Sharma,P.,J.J.Chrisman and J.H.Chua,Strategic Management of the Family Business:Past Research and Future Challenges.Family Business Review,1997,10,(1):1—35.

Thornton,P.H.and Ocasio,W..Institutional Logics.In Greenwood,R.,Oliver,C.,Sahlin,K.and Suddaby,R.(Eds),The SAGE Handbook of Organizational Institutionalism.Los Angeles,CA:Sage,2008,99—129.

Villalonga,B.and R.Amit.How Do Family Ownership,Control and Management Affect Firm Value?Journal of Financial Economics,2006,80,(2):385—417.

[美]阿道夫·A.伯利,加德纳· C.米恩斯.现代公司与私有财产,北京:商务印书馆,2007.

樊纲,王小鲁,朱恒鹏.中国市场指数——各地区市场化相对进程2011年报告,北京:经济科学出版社,2011.

苏启林,朱文.上市公司家族控制与企业价值.经济研究,2003,(8).

王明琳,周生春.控制性家族类型、双重三层委托代理问题与企业价值.管理世界,2006,(8).

猜你喜欢

马克思主义哲学研究(2021年1期)2021-11-22 07:48:14

大连民族大学学报(2020年2期)2020-06-16 03:12:52

资源再生(2017年4期)2017-06-15 20:28:30

农村财务会计(2017年2期)2017-02-22 06:01:38

中欧商业评论(2016年6期)2016-12-29 14:48:27

山东大学法律评论(2016年0期)2016-08-16 03:23:40

山东大学法律评论(2016年0期)2016-08-16 03:23:25

疯狂英语(双语世界)(2015年1期)2016-01-08 06:07:14

教育界·下旬(2014年5期)2014-06-30 05:01:45

首都经济贸易大学学报(2012年5期)2012-03-25 11:39:29