基于EVA的上市公司业绩评价研究

2013-11-20 02:16袁晓燕石乐乐

华北水利水电大学学报(社会科学版) 2013年6期

袁晓燕,石乐乐

(华北水利水电大学管理与经济学院,河南郑州 450046)

截至2011年底,中国上市公司的数量达2 342家,总股本3.6万亿元,总市值21.48万亿元,总市值排名全球第三位。20多年来,中国上市公司从无到有,并伴随我国经济体制改革和对外开放的机遇不断发展壮大,为市场经济发展提供了强劲的推动力,为社会贡献了巨大的财富,同时也为投资者带来了源源不断的效益。为了维护证券市场健康稳定发展和上市公司利益相关者的利益,上市公司的业绩评价受到越来越多的企业管理者和学术研究者的重视和关注。在业绩评价的浪潮中,经济增加值逐渐成为我国业绩评价界的宠儿。经济增加值最突出的优势就是其成本不仅包括传统会计利润中的成本,还包括股权资本成本,从而能够从根本上更好地体现上市公司是否创造了价值。笔者在阐述EVA的概念、内涵和计算公式的基础上,以两个上市公司为例进行详细的指标计算和实证研究,希望能够对上市公司EVA的应用有所帮助。

一、EVA的概念和内涵

经济增加值(EVA,Economic Value Added)实际上并不是一个新的概念,从理论根源上可以追溯到“剩余价值”的概念。直到20世纪80年代,经济增加值被思腾思特公司创立,在思腾思特公司的推广下,业务范围遍布全球,已经在全球上千家大中型企业中推广实施EVA,得到众多企业的认可和推崇。简单地说,经济增加值就是从税后净营业利润中扣除包括股权和债务的所有资本成本后真实的剩余经济利润,是一个绝对量指标,被广泛运用于企业业绩评价领域,经济增加值体系的核心内容可以概括为“4Ms”理论,具体内容如下。

(一)评价指标

从宏观上看,经济增加值是一个业绩评价体系,从微观上看,它是一个具有高度概括性的单一指标体系。与传统会计相比,经济增加值指标的计算过程相对复杂,需要计算和调整的项目比较多,但是它的综合性比较强,它是从一个独特的角度对企业的业绩进行诠释的指标,更能真实地反映出企业的业绩,反映出企业是否创造了剩余价值。

(二)管理体系

基于企业管理体系的角度,EVA还是一种管理体系。EVA体系利用高度概括性的单一指标对企业经营过程中的所有决策事项进行度量,包括企业战略的制定、投融资项目的管理、年度计划的制定等等。经济增加值管理体系要求公司重大决策的衡量指标只能是EVA,不能是其他的指标,衡量标准必须统一,否则可能会影响公司的利益,影响各部门之间的协调能力。

(三)激励机制

基于企业管理者与所有者相分离的制度,二者之间不可避免地产生一些利益冲突,激励机制应运而生。传统的激励制度虽然能够在一定程度上对企业管理者具有约束能力,但仍然存在很多弊端。EVA有其独特的激励制度,如无限制奖金额度、红利银行等,把管理者的薪酬与公司经济增加值的高低联系在一起,从长远的眼光看待问题,把管理者、员工和广大股东的利益统一起来,能够充分调动管理者的积极性,有利于维护企业的长远利益。

(四)理念体系

经济增加值是一个伟大的创意。它把剩余价值的理念通过一系列的改进,变成了一个更具影响力、更具实际操作性的理念体系。在市场经济日益发达的今天,经济增加值的理念体系更加深入人心,被很多中外企业所推崇,在企业的业绩评价、激励机制、管理体系、价值评估等方面,发挥着不可低估的作用。

二、EVA的计算和调整

根据思腾思特公司的定义,EVA的基本计算公式可以表述为:

EVA=税后净营业利润-资本总额×加权平均资本成本[1]

结合思腾思特公司的定义、广大学者的研究和我国新会计准则,对经济增加值计算过程中的调整主要包括财务费用、在建工程、递延所得税项、各种准备金、补贴收入、营业外收支六个方面,其他项目如开发费用、商誉、公允价值变动收益等由于新会计准则的规定与EVA调整的理念基本趋同,无需再进行调整[2]。

三、实例分析

(一)数据选取

笔者选取河南省汽车制造业2008年以前上市的宇通客车和风神股份有限公司为研究对象,以2008—2010年披露的上市公司财务报告数据为准。很多学者关于EVA在上市公司业绩评价中的应用建议都提到,最好把EVA与财务指标结合起来应用,包含的信息量更大、更全面,能够更好地披露上市公司的财务状况和经营成果。所以笔者以EVA指标为主,以财务指标为辅,对宇通客车和风神股份有限公司3年的业绩进行分析和评价。

(二)EVA指标计算过程

其一,2008—2010年宇通客车股份有限公司及沪深300指月收益率,用SPSS17.0软件对沪深300指的收益率和宇通客车集团三年的收益率数据进行回归,得出宇通的β系数,为计算加权平均资本成本做准备(见表1)。

表1 宇通客车β系数表

其二,金融机构人民币3~5年中长期贷款基准利率表:税前债务资本成本率;金融机构人民币5年期存款基准利率:无风险收益率(见表2)。

表2 税前债务资本和无风险收益率

其三,2008—2010年宇通客车股份有限公司EVA指标的计算过程(见表3)。

(三)分析过程

1.比较分析法

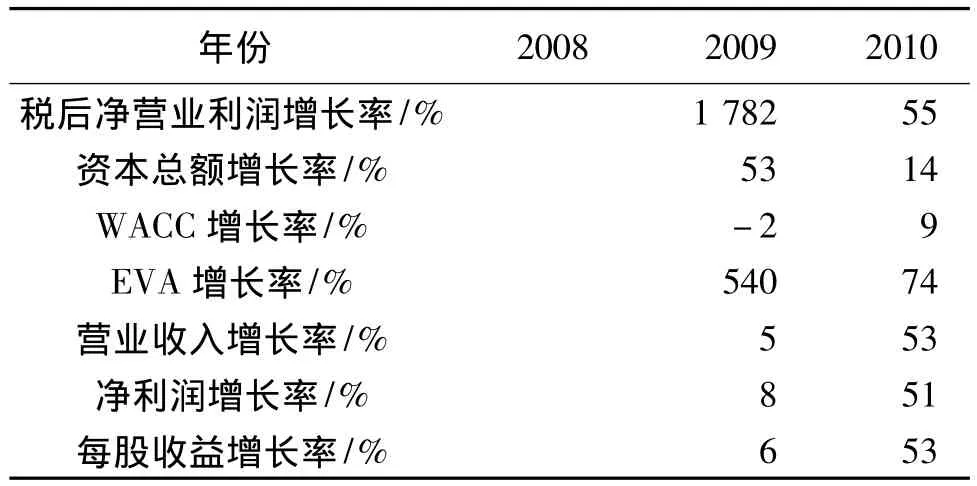

宇通客车2010年年报资料显示:2010年营业收入为134.785亿元,比2009年增长53%;净利润8.57亿元,同比增长51%;每股收益为1.65元,同比增长53%。从表4可以看出:经济增加值从2008年至2010年,一直呈上涨趋势,2010年同比增长74%;资本总额2010年比2009年增长了14%。由此看来,公司2010年EVA的增长主要是由于净营业利润和净利润的上涨,经济增加值和净利润的发展趋势一致。2008年,净利润为正数,经济增加值为负数,说明从会计学角度虽然是盈利的,但从经济学角度分析,2008年公司并没有为股东创造价值。

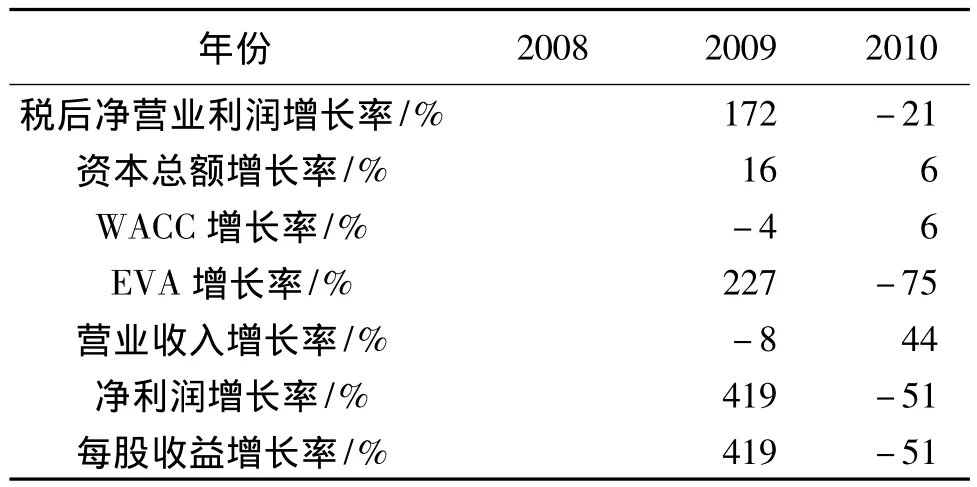

从表5可以看出,风神股份有限公司2010年的营业收入为81.22亿元,比2009年增长了44%;净利润为1.53亿元,比2009年减少了51%;每股收益为0.41元,比2009年减少了51%;从2008年至2010年,EVA由负转正,但是2010年比2009年下降了75%,但资本总额的变化幅度不是很大,由此看来,EVA的大幅度下跌主要是由于净利润的大幅度下降引起的,二者呈现变化趋势上的一致性。从绝对值上看,2008—2010年,风神股份公司的企业 业绩不如宇通客车的业绩。

表3 2008—2010年宇通客车股份有限公司EVA指标的计算过程

表4 宇通客车2008—2010年的EVA及主要指标

表5 风神股份2008—2010年的EVA及及主要指标

2.相关性分析

运用SPSS17.0软件,对公司2008—2010年的EVA与每股收益和净利润分别进行相关性分析,得出如下结论:宇通客车EVA与每股收益和净利润的相关系数分别为0.837和0.855,具有比较高的相关性(见表6)。

表6 宇通客车相关性分析

对风神股份公司2008—2010年的EVA和每股收益、净利润进行相关性分析,得出如下结论:风神股份公司EVA于每股收益和净利润的相关性系数都为0.999和0.209,EVA与净利润具有显著性相关性,与净利润也具有比较显著的相关性(见表7)。

表7 风神股份相关性分析

(四)结论

从绝对值分析上可以得出,企业提高经济增加值的根源是提高企业的净利润,提高企业的营业收入;净利润为正的企业,经济增加值不一定为正;净利润为负的企业,净利润必然为负。

从相关性分析可以得出,企业的经济增加值与企业的净利润、每股收益具有显著正相关关系,经济增加值包含更多的信息量,不但可以反映出企业是否盈利,还可以反映出是否为股东创造了剩余价值。

四、结语

基于EVA的业绩评价,经济增加值的计算是关键。在经济增加值的计算中,对会计报表数据的调整是关键,调整并不是越多越好,要讲究实质重于形式的原则,根据我国会计准则的不断演进,分析哪些项目有必要进行调整,哪些项目没有必要进行调整,EVA的计算要考虑工作量的大小,考虑实施成本和企业的具体情况,结合企业的具体情况进行相应的调整。

经济增加值指标能够得到高度的认可和推广,最大的原因就是它能够反映出企业是否为股东创造剩余价值,它的根本目的是维护广大股东的利益。当然,与传统的会计指标结合起来,能够更好地反映企业的业绩情况。

[1]王也平.EVA在我国港口上市公司绩效评价中的应用[D].大连:大连海事大学,2006.

[2]庄爱华.新会计准则下EVA会计调整浅析[J].中国乡镇企业会计,2010,(11).

猜你喜欢

四川化工(2022年3期)2023-01-16

故事作文·高年级(2022年5期)2022-05-29

中国经济周刊(2022年8期)2022-05-07

汽车观察(2019年2期)2019-03-15

汽车观察(2018年12期)2018-12-26

汽车观察(2018年10期)2018-11-06

汽车观察(2018年9期)2018-10-23

读友·少年文学(清雅版)(2018年3期)2018-09-10

消费导刊(2018年9期)2018-08-14

现代企业(2015年5期)2015-02-28