医保医疗款会计核算方法探讨

2013-11-08 03:29:04吴敏敏

财务与金融 2013年3期

吴敏敏

社会医疗保险是国家和社会根据一定的法律法规,为向保障范围内的劳动者提供患病时基本医疗需求保障而建立的社会保险制度。我国的社会医疗保险由基本医疗保险和大额医疗救助、企业补充医疗保险和个人补充医疗保险三个层次构成。不论哪个层次,最终的结算都将划分为患者个人支付部分与社会医疗保险机构支付部分来计算医疗费用并区分类别与医院进行结算。本文所讨论的是社会医疗保险机构支付的部分,即对医保支付部分的会计核算方法。

现行医院的会计制度对医保业务的核算方法是:所有医保业务的帐目都在“应收医疗款—医保机构-医保欠费”中反映。

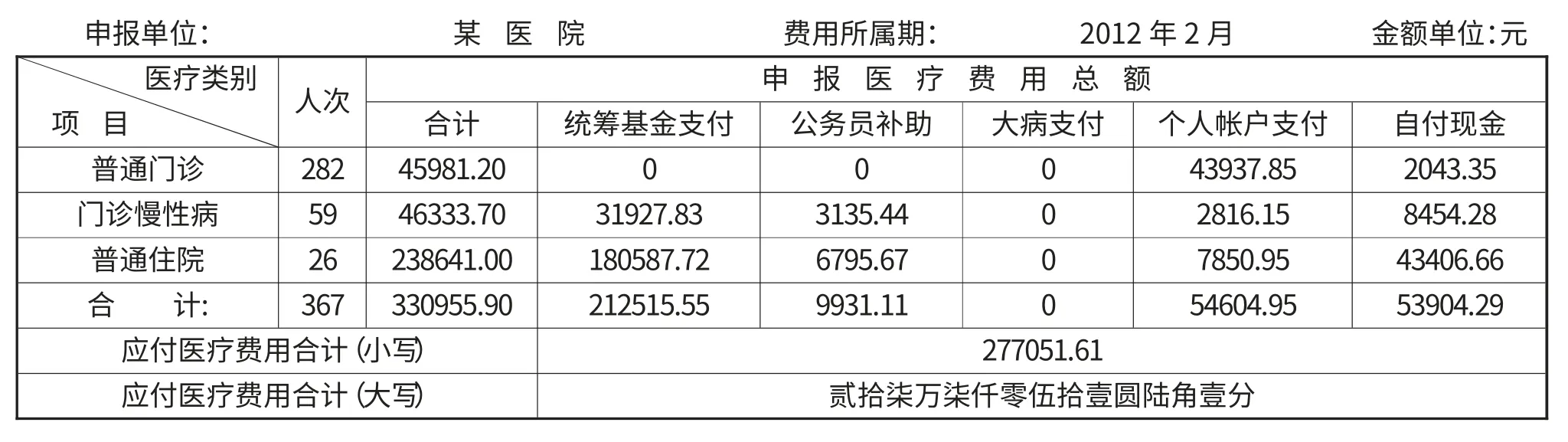

下表(表1)为2012年2月份某市医保机构在某定点医院的月末医疗费用结算表(即医保机构的结算数据):

表1 定点医疗机构月末医疗费用结算表

表中“统筹基金支付”、“公务员补助”、“大病支付”、“个人帐户支付”、“自付现金”各栏为医保机构分类别与医院结算支付的各个项目。其中“统筹基金支付”、“公务员补助”、“大病支付”、“个人帐户支付”这几部分可统称为医保机构支付项,而“自付现金”部分就称为个人支付项。

以上表为例,医院在2012年2月的与医保机构的往来帐务处理如下:

借:现金55710.10

应收医疗款-医保机构-医疗欠费287454.80

贷:医疗∕药品收入(各项目)343164.90

但在实际工作中,由于医院与医保机构的结帐日期存在差异,因此会产生未达帐项,医院的结算数据与医保机构的结算数据会因为各自的结算时点不同而产生当月结算总金额不完全一致的情况;再者,本表为医保机构出具给医院的月末汇总表,只有到每月末医院才能拿到该表,而医院的医保收入不可能等到月末才作核算。所以,等到月末拿到这张表后才出帐是不切实际的。这样一来,将产生以下的问题:一不能及时反映医院的医保收入情况,二不能真实反映出医院与医保机构之间因结算时点差而产生的当月结算总金额的差异情况。

所以,医院一般先以本院的每日医保发生额逐笔做收入,月末收到医保机构的结算表后再做调整。下面,笔者以某医院会计帐务为例,说明医院与各医保机构之间的往来帐目上的帐务处理情况。

下表(表2)为2012年2月份某医院的月末医疗费用结算汇总表(即医院的结算数据):

表2 医院全月汇总医疗费用汇总表

表一“定点医疗机构月末医疗费用结算表”与表二“医院全月汇总医疗费用汇总表”中“应付医疗费用合计”项的金额并不一致,差异为:287454.80-277051.61=10403.19元,说明“应付医疗费用合计”项中医院的结算金额比医保机构的结算金额要少10403.19元。而这正是双方结算时点不尽一致所造成的。为了单独地反映出这10403.19元,笔者所在医院曾尝试用“其它应付款”作过渡科目,用以下的方法做帐务处理:

1、每天医院收到医保类收入时,先区分个人支付项和医保机构支付项分别计入“现金”和“其它应付款-医保收入”科目里。

例:

①(每日)2月1日,收到医保类收入,其中个人支付现金300元,医保险机构支付部分为3500元。作帐务如下:

借:现金300

其它应付款-医保收入3500

贷:医疗∕药品收入(各项目)3800

②(全月)则根据2012年2月份(即表2)中的“医院全月汇总医疗费用汇总表”的结算数,作医院全月的合计汇总分录如下:

借:现金53904.29

其它应付款-医保收入277051.61

贷:医疗∕药品收入(各项目)330955.90

2、收到医保机构的“定点医疗机构月末医疗费用结算表“时,做如下分录:

借:应收医疗款-医保机构-医疗欠费287454.80

贷:其它应付款-医保收入287454.80以上两笔“其它应付款-社会医保收入”中金额对冲之后,“其它应付款-社会医保收入”的帐上余额为贷方10403.19元,也就是医院结算比医保机构当期结算少的金额,如此一来,医院与医保机构当期因为结算时间不一致而产生的差额就可以单独、明了地在“其它应付款-社会医保收入”的帐上反映了。

但是采用这一方法,虽然医院与医保机构之间的结算差额可以单独反映了,“其它应付款”却感觉变成了一个大杂烩的科目,“其他应付款”科目本身金额就已经较大,再往里塞东西,恐将产生鱼龙混杂的局面。因此,笔者尝试用另一种方法来核算医保医疗款,即在应收医疗款下增设二级明细科目“医院医保结算款”,用以核算所有通过医院收费系统记帐的医保应收款,具体操作如下(仍以上例数据来说明):

①(每日)2月1日,收到医保类收入,其中个人支付现金300元,医保险机构支付部分为3500元。作帐务如下:

借:现金300

应收医疗款-医院医保结算款3500

贷:医疗∕药品收入(各项目)3800

②(全月)则根据2012年2月份(即表2)中的“医院全月汇总医疗费用汇总表”的结算数,全月的合计汇总分录如下:

借:现金53904.29

应收医疗款-医院医保结算款277051.61贷:医疗∕药品收入(各项目)330955.90

2、收到医保机构的“定点医疗机构月末医疗费用结算表“时,做如下分录:

借:应收医疗款-医保机构-医疗欠费287454.80

贷:应收医疗款-医院医保结算款287454.80

“应收医疗款-医院医保结算款”月末转入“应收医疗款-医保机构-医疗欠费”,未转入的“应收医疗款-医院医保结算款”余额为贷方10403.19元,也就是医院结算比医保机构当期结算少的金额,单独反映在该科目中,月末根据该科目的余额查明差异原因,待下月金额归集后再予以冲转,同时保持“应收医疗款-医保机构-医疗欠费”中医院与医保机构当期结算金额的一致。

由于医疗保险机构的核算分类方式与医院的核算分类方式侧重点不同,加上双方面结帐的日期的差异,给对帐工作带来一定程度的困难,也会产生一些未达帐项。所以,若采用以上方法,用“应收医疗款-医院医保结算款”作为过渡科目,不但可以使应收医疗款科目的各明细科目的具体内容一目了然,既便于对帐,又便于会计核算,分清责任,还能够在有帐务金额出错的时候,直接在“医院医保结算款”明细目中更正,而不需要再调整“医保机构-医疗欠费”明细目了。

此外,医院如有不合理医疗费用,被医保机构扣除时,可增设“应收医疗款-医保扣款”明细目,此部分费用应向医保机构索要相关文件,并报医院管理层审批。有责任时,借:其他应收款、贷:应收医疗款——医保扣款;不追究责任,由院方承担时,借:医疗∕药品收入(各项目)贷:应收医疗款——医保扣款。月末,将其转入应收医疗款—医保机构-医疗欠费,应收医疗款——医保扣款月末应无余额;再者,在医院与医疗保险管理中心结算时,医院并非完全收回垫支额,医保机构从其管理医保基金角度出发,对于“医保支付项”部分,要按一定比例扣留一部分医保医疗款作为医保保证金,年末医保机构会按一定标准对医院进行考核,若考核合格,则将医保保证金余额拨款,若不合格,则会从保证金中按比例扣除部分后拨款给医院,在这种情况下医院应增设“应收医疗款-医保保证金”明细目,核算有关医保保证金的暂扣及回拨情况。

医院医保业务迅速发展的今天,准确无误的核算医保费用往来账务,不仅是医院内部会计核算的需要,更是医院适应医疗保险改革、增强竞争能力的需要。通过采用这一方法,可以清晰反映医保业务中的具体内容和特殊情况,便于医院与医保机构进行对帐,满足了医院管理者对医保这一重要业务的管理要求。

[1]李婷.应收医疗款中有关医保业务的核算与管理.现代经济信息[J],2011.第10期25-25

[2]庄燕惠.试论如何加强应收医疗款的管理.时代报告:学术版[J],2011.第10X期280-280

[3]陈芍.浅谈改进医院医保费用核算管理的一些体会.现代经济信息[J],2010.第17期77-77

[4]胡静波,李秀彬.行政事业单位会计[M].中国人民大学出版社,2010

[5]陈韶华.医院会计中”应收医疗款”科目研究.财政监督:财会版[J],2011.第4期16-17

猜你喜欢

中国钢铁业(2022年8期)2022-12-21 06:44:10

中国钢铁业(2022年7期)2022-12-21 06:09:58

中国钢铁业(2022年4期)2022-07-06 08:54:34

河南水利年鉴(2020年0期)2020-06-09 05:45:10

意林(绘英语)(2017年11期)2017-05-14 07:56:21

农村财务会计(2017年9期)2017-02-08 09:56:23

中国卫生(2016年7期)2016-11-13 01:06:30

商(2016年9期)2016-04-15 15:22:19

湖北经济学院学报·人文社科版(2015年10期)2015-12-29 05:53:15

中国卫生质量管理(2015年2期)2015-12-01 05:43:57