增值税“扩围”改革之我见

2013-11-04 07:09:18乔燕君

中国乡镇企业会计 2013年6期

乔燕君

2011年3月,《中华人民共和国国民经济和社会发展第十二个五年规划纲要》提出:“按照优化税制结构、公平税收负担、规范分配关系、完善税权配置的原则,健全税制体系,加强税收法制建设。扩大增值税征收范围,相应调减营业税等税收。”根据这一要求,2011年11月17日,财政部、国家税务总局公布了有关进一步扩大增值税征税范围试点改革的文件,将部分营业税改征增值税,自2012年1月1日起在上海试点。2012年8月,国务院将改革试点进一步扩大,由上海分批扩大至北京、天津、江苏、浙江、安徽、福建、湖北、广东和厦门、深圳十地。国务院决定自今年8月1日起将交通运输业和部分现代服务业“营改增”试点扩大到全国,并择时扩大铁路运输和邮电通信行业试点。由此,我国的增值税“扩围”改革在经过较长时间的酝酿之后正式拉开了序幕。

一、增值税“扩围”改革的必要性

(一)增值税链条不够完整,不利于生产性劳务进项税款的合理抵扣

我国的《增值税暂行条例》规定,增值税的征税范围为,在中华人民共和国境内销售货物、提供加工修理修配劳务以及进口货物,征税范围主要覆盖了商品生产领域和流通领域,对建筑安装、交通运输、邮电通信以及其他劳务服务等产业仍征收营业税。这不仅使得增值税链条不够完整,不利于生产性劳务进项税款的合理抵扣,不利于发挥增值税的普遍调节功能,而且还造成管理上的困难,因此,中国在实现增值税的成功转型后,扩大增值税征税范围是增值税改革的必然选择。

(二)增值税与营业税并行造成了不可避免的重复征税

增值税最大的优点就是将全部生产环节纳入到完整的抵扣链条当中,也就是说,无论产品以什么样的方式生产流通,其总体税负都是相同的,这样就可以最大限度的消除重复征税问题。但是在我国,增值税征税范围相对狭窄,将与货物交易密切相关的交通运输业、建筑安装、以及其他劳务服务排除在增值税征税范围之外,这就造成了增值税纳税人和非增值税纳税人之间商品和劳务交易往来的重复征税。例如,营业税为全额征税,营业税纳税人在提供服务时必需采购的机器、机械、设备等支出以及所负担的增值税,计税时不允许抵扣,这就造成了严重的重复征税问题。

(三)增值税与营业税并行降低了征管效率,提高了征管成本

增值税与营业税是我国的两大流转税,两税平行征收,增值税属于中央地方共享税,由国家税务局负责征收管理,营业税是主要的地方税种,除了铁道部、各银行总行、各保险公司总公司集中缴纳的那部分归属中央以外,其余的归地方,由地方税务局负责征收管理。并且我国的税法中也明确的规定了两个税种各自的纳税人、征税范围、税率以及计税依据。但是,由于现实的生产经营过程中存在着大量的“混合销售行为”和“兼营行为”,造成了增值税与营业税征管界定的困难。这种问题的存在,一方面国地税机关为了各自的利益可能会发生税收管辖权上的冲突与矛盾,也可能会出现双方都不管的局面,降低了征管效率,提高了征管成本;另一方面会影响纳税人依法稳定纳税,加大纳税人偷逃税款的机率。

二、增值税“扩围”改革的国际经验借鉴

增值税是欧盟各成员国的重要税种之一,其收入约占欧盟税收总收入的20%。在世界范围内,尽管增值税专家对欧盟型增值税提出了某些质疑,但欧盟型增值税制度仍为世界各国增值税制度的设计提供了典范。欧盟增值税的征税对象范围最为广泛,覆盖了从农产品销售、工业制造,一直到批发、零售和劳务环节。欧盟委员会第六号指令第2 条规定,增值税的征收范围包括销售商品、提供劳务和进口商品。新西兰于1986年10月起开始实施的增值税,被国际增值税专家誉为现代型增值税,它既坚持了与欧盟增值税相同的原则,又避免了欧盟增值税的复杂性,使增值税由不定型的增值税转为定型的增值税。

现代型增值税属于对国内商品和劳务征收的税种,它是征税范围最为完整的增值税,除了极其特殊的行业不征收增值税外,其他的所有商品和劳务都被纳入到增值税征税范围当中,并且现代型增值税对商品和劳务统一按单一税率征收增值税,从而大大减少了因税率划分给增值税带来的复杂性。国际增值税专家认为,它是当今增值税的最佳模式,具有税制简化、机制严密、对经济扭曲程度最低,征纳成本最低、易于管理等诸多优点。

三、增值税“扩围”改革面临的困难

(一)地方财政收入减少

我国在1994年实行分税制改革,将税收收入划分成中央税、地方税、中央和地方共享税,增值税属于中央和地方共享税,由国家税务局负责征收管理,除了海关负责征收的进口环节的增值税归属中央以外,其余国内的增值税收入按75:25 的比例在中央政府和地方政府分成。营业税虽然也是中央和地方税,但是除了铁道部、各银行总行、各保险公司总公司集中缴纳的那部分归中央以外,其余的税收收入都归地方政府所有。

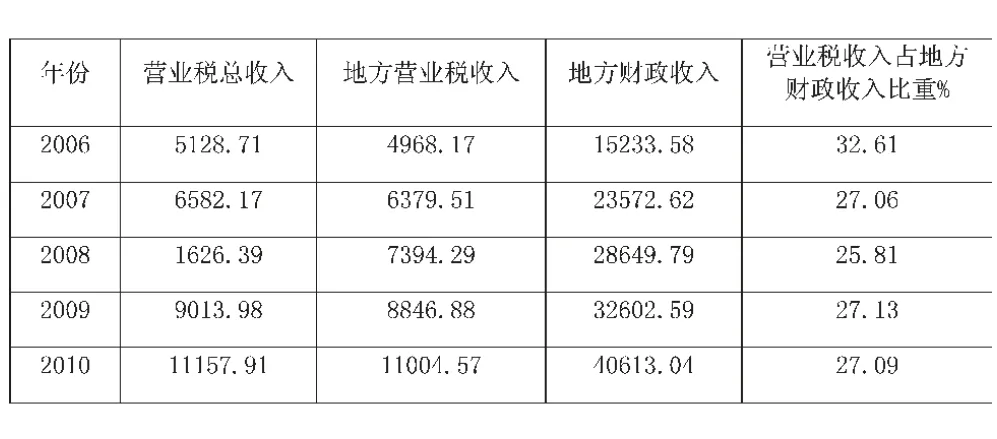

表一 2006—2010年营业税税收收入情况分析表 单位:亿元

由上表可以看出,营业税虽然为中央和地方共享税,但却是地方财政收入的主要来源,占到地方财政收入将近三分之一。而实行增值税“扩围”改革后,将营业税部分征税范围改征增值税,增值税和营业税在中央与地方分成比例不变的情况下,必将会减少地方财政的收入,从而导致地方预算内财政收入的大幅度减少,财政收支缺口扩大,为了弥补这一缺口,很可能引发各级政府预算外和制度外收入膨胀,乱收费现象增多。地方财政收入的减少,也会降低地方政府履行公共职能的能力,导致地方公共基础设施投资短缺,降低了整体的公共服务水平和质量,地方经济发展的瓶颈作用增大,最终会引发地方经济发展的风险。

(二)税收征收管理权力分配问题

现行的税收征管体制下,营业税主要由地方税务局负责征收管理,增值税主要由国家税务局负责征收管理,增值税“扩围”改革后,各试点的做法是“营改增”税款全部由国家税务局负责征收管理,这必然会缩小地方税务局行政权力的范围,造成地税部门业务逐渐萎缩,可能会出现人浮于事的状况。如果将来增值税征税范围进一步扩大,全面取代营业税,并且增值税全部由国家税务局负责征管管理,地方税务局将何去何从将是增值税“扩围”改革所面临的一个巨大挑战。

四、应对增值税“扩围”改革困难的对策分析

(一)完善地方税收体系,确立地方税收主体税种

增值税“扩围”改革后,作为地方主体税种的营业税税收收入部分被增值税所取代,客观上会造成我国地方税制结构出现两方面的问题,一是地方税制结构不合理。二是地方税主体税种不突出。因此,地方税体系建设刻不容缓,有待于通过继续推进税制改革来加以完善,以保证地方财政收入的稳定。

1.完善地方税制结构

国家应根据当前的经济发展水平,科学地选择并确立地方主体税种,完善地方税种结构,如改革房地产业税收,改革完善印花税,资源税,并与此同时适时开征新的税种,如遗产税、社会保障税等,以完善地方税种,加强地方税征收管理体系建设和地方税保障体系的建设。

2.科学合理的确定地方主体税种

地方税主体税种应该具备税基坚实、征税范围广泛、收入规模大,税制相对稳定且能够成为地方财政收入的主要支撑等特征。从长远来看,确立财产税作为地方税的主体税种。随着我国经济的发展,居民和企业的财产存量不断增加,增值较快,使得财产税的税基非常坚实并将逐步扩大。另一方面,财产具有非流动性,区域性等特点,使得财产税税源稳定,不会因征税而引起财产的流动,不易发生周期性波动;同时,对财产征税也符合受益原则,地方政府易于控管,征收成本相对较低。

(二)合理解决税收征收管理权力分配问题

随着增值税“扩围”改革的深入,如何解决税收管理权力分配问题,是目前改革面临的一大难题,根据我国目前税收征管的现状,由国家税务局统一负责征收管理是可行的办法,符合现行分税制规定和共享税由国税局征收的国际惯例,有利于协调统一管理,降低征收成本和纳税人的纳税成本。但是国税部门的工作量也必然随之会加大,这就要求我们及时的对原有的人员配置进行调整,并适当的考虑部门整合的问题。

[1]胡怡建,李天翔,《增值税扩围改革的财政收入影响分析-基于投入产出表的模拟估算》,《财政研究》,2011年第9期.

[2]路春城,李磊,《现行增值税扩围:理论分析与现实选择》,《山东经济》,2010年第9期.

[3]肖绪湖,汪应平,《关于增值税扩围征收的理性思考》,《财贸经济》,2011年第7期.

[4]刘明慧,《扩大增值税征收范围的难点解析》,《税务研究》,2010年第11期.

[5]赵丽萍,《关于增值税的扩围改革》,《税务研究》,2010年第11期.

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30 06:13:50

湖南税务高等专科学校学报(2021年4期)2021-08-30 06:13:22

中国环境监察(2016年10期)2016-10-24 05:27:24

地方财政研究(2016年9期)2016-10-21 01:58:47

证券市场周刊(2016年37期)2016-09-29 00:14:06

上海市经济管理干部学院学报(2016年4期)2016-06-15 20:29:07

商场现代化(2016年4期)2016-04-08 18:35:26

中国工程咨询(2016年6期)2016-01-31 03:13:32

财会通讯(2015年1期)2015-12-16 04:43:58

学习月刊(2015年6期)2015-07-09 03:54:20