公司债券价差影响因素实证分析

2013-11-02 08:00:25黄杰敏王苏生黄杰勇徐民成哈尔滨工业大学深圳研究生院广东深圳518055

大连海事大学学报(社会科学版) 2013年5期

黄杰敏,王苏生,黄杰勇,徐民成(哈尔滨工业大学 深圳研究生院,广东 深圳 518055)

公司债券价差影响因素实证分析

黄杰敏,王苏生,黄杰勇,徐民成

(哈尔滨工业大学 深圳研究生院,广东 深圳 518055)

使用沪、深交易所公司债券2008年9月19日至2012年6月1日每周到期收益的面板数据,利用变截距固定效应模型对决定公司债券价差的因素进行实证研究。研究发现债券综合指数与公司债券价差强正相关,消费价格指数与价差负相关,股票综合指数与价差正相关,债券特质波动率、股票特质波动率与价差均负相关。这说明特质波动率对价差有影响,它与债券综合指数、股票综合指数及消费价格指数共同影响公司债券价差。

公司债券;价差;债券综合指数;股票综合指数;消费价格指数;特质波动率

一、引 言

欧美国家债券市场日趋完善,并且债券成为企业融资的主要渠道之一,但是在中国债券市场发展还处于初级阶段,通过发债融资还仅限于国有及大型上市公司,债券市场发展潜力巨大。Güntay等(2010)利用面板数据,研究公司债券价差与预测分散性之间的关系。[1]Miller(1977)认为由于受短期行为的限制,债券价格应该更多地反映乐观投资的观点,研究结果显示分析师预测分散性越高,债券信用价差越大。[2]Dick-Nielsen等(2010)发现金融危机发生时,债券非流动性显著增加,债券价差持续、缓慢增大。[3]Bewley等(2004)发现期权市场隐含波动率对债券价差没有显著影响,股票市场指数条件异方差波动率对债券价差有显著且稳定的影响。[4]Campbell等(2003)研究发现股票特质波动率与公司债券发行者的借贷成本强相关,股票波动率不但可以解释近期公司债券收益率价差变化,还可以解释债券长期收益率上升趋势。[5]Gemmill等(2011)发现公司债券价差与特质风险强相关:债券价差不仅与股票特质波动相关,而且更多地与债券特质波动率及债券特质风险价值有关。[6]Elton等(2001)研究证明违约只占债券价差很小一部分,而税收能解释公司债券价差相当大一部分,其余部分是系统风险。[7]Huang等(2002)发现信用价差在短期债券中比重比较小,在垃圾债券中的比重较大。[8]Tang等(2010)发现当GDP增加时,平均信用价差下降,但GDP成长波动率与股票市场跳跃风险增加。[9]Gebhardt等(2005)发现系统风险跟公司债券有很大关系。[10]以上分析中考虑了股票市场指数对公司债券价差的影响,但是很少考虑债券市场综合指数对债券价差的影响,并且,关于系统风险对债券价差的影响存在分歧。左浩苗等(2011)分析了股票特质波动率对股票收益的影响,研究发现二者存在负相关。[11]吕江林等(2004)对债券市场波动率进行了研究。[12]国内债券的研究多集中在国债、企业债,对公司债券的研究非常少。一方面因为中国公司债券发展较晚,债券市场不成熟;另一方面,因为中国发行公司债的公司不多,并且集中在少数大中型公司,数据少。但是,对公司债券价差的研究有很重要的意义,通过研究公司债券价差,可以借鉴国外发达国家债券市场发展经验,为我国公司债券的良好发展提供参考。本文主要研究中国公司债券收益率与同期国债收益率价差的决定因素。

二、数据及变量描述

1.数据描述

上海证券交易所2007年开始有公司债交易的数据,深圳证券交易所2008年开始有公司债交易的数据,考虑数据样本的连续性,选取从2008年9月19日至2012年6月1日上海证券交易所与深圳证券交易所的周交易数据,在这期间有比较完整数据的一共有10支公司债。这10支公司债券是固定利率,不可转换债券,单利。本研究共有1890个样本观测值。根据Duffee(1998)[13]对债券的分类方法,2~7年为短期债券,7~10年为中期债券,本文选取的公司债券有6个短期债券,4个中期债券。这10支公司债涵盖了电力公司、钢铁金属行业、房地产行业、实业、轻工业及重工业,具有一定代表性。

2.变量解释

(1)公司债券收益率与国债价差序列(SP):建立价差序列时,选取具有相同到期收益期限的公司债券与国债相减来计算价差。本文尽量选择具有相同起息日与到期日的公司债券与国债,然后取两者的到期收益率之差。

(2)债券综合指数(ID):选择中证综合指数作为债券综合指数,选取周数据,并且以当前周收盘价除以前一周收盘价,对数据进行整理。

(3)股票综合指数(HS):选择沪深300指数作为股票综合指数,并且以当前周收盘价除以前一周收盘价,对数据进行整理。

(4)消费价格指数(CPI):选取周数据,并且以当前周价格指数除以前一周价格指数,对数据进行整理。

(5)股票特质波动率(STH):沪深300指数作为自变量,债券价差为因变量,回归后得到残差标准差作为股票特质波动率。

(6)债券特质波动率(STB):中证综合指数作为自变量,债券价差为因变量,回归后得到残差标准差作为债券特质波动率。

三、基本假设

H1:债券综合指数与公司债券价差正相关。债券综合指数反映债券市场整体风险收益状况,假设公司债券价差与债券市场收益率正相关,即债券市场总体收益增加时,则公司债券收益率增加,此时,国债收益率基本不变,公司债券收益率价差有增加趋势。

H2:股票综合指数与公司债券价差负相关。股票综合指数是经济发展状况的晴雨表,当股票综合指数收益率趋于增加时,经济状况趋好,企业发展稳定,面临风险较小,信用违约几率大大降低,此时,公司债券价差中信用风险与违约风险会大大降低,信用价差大大降低,因此,公司债券价差降低。

H3:消费者价格指数与公司债券价差相关。当消费者价格指数上涨时,通货膨胀增加。如果通货膨胀是国家货币政策调控所导致,这种通货膨胀会伴随着经济的繁荣与快速发展,则此时,通货膨胀增加,CPI增加,经济发展,消费需求增加,央行增发货币,会刺激投资,从而促进企业经济的发展,公司效益好,信用风险和违约概率大大降低,信用价差会大幅降低,从而公司债价差会降低。如果通货膨胀不是国家货币政策调控所导致,而是经济发展过程中产生的通货膨胀,此时,居民可支配收入中用于消费的资金增多,用于投资的资金减少,经济发展减缓,未来经济走势不容乐观,则公司面临的违约风险和信用风险加大,信用价差大大增加,公司债券收益率价差也会相应增加。因此,CPI与公司债券价差之间相关,但是是正相关还是负相关不确定。

H4:债券特质波动率与公司债券价差相关。根据Gemmill的分析,美国公司债券价差与债券特质波动率正相关,鉴于中国债券市场的特殊性,债券特质波动率与公司债券价差是正相关还是负相关不确定,暂假设二者相关。

H5:股票特质波动率与公司债券价差相关。Gemmill研究发现,股票特质波动率与公司债券价差正相关,鉴于中国债券市场的特殊性,股票特质波动率与公司债券价差是正相关还是负相关不确定,假设二者相关。

四、实证分析

(一)描述统计量

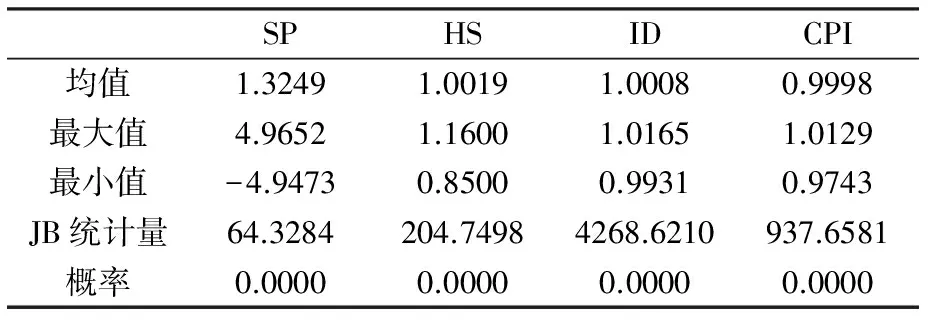

表1显示了公司债券价差、股票综合指数、债券综合指数及消费价格指数描述统计量。由各序列的JB值可知,4个序列均拒绝原假设,即这4个序列均为尖峰厚尾,非正态分布。

表1 面板数据描述统计量

(二)单位根检验

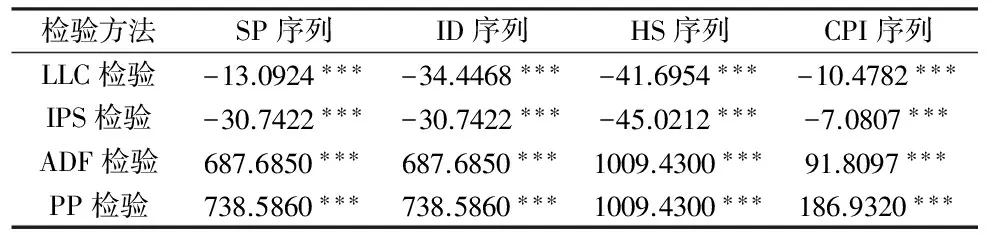

表2是SP、ID、HS、CPI的单位根检验,LLC、IPS、ADF与PP检验结果,各检验统计量在1%的置信水平下均表现显著,序列SP、ID、HS、CPI均拒绝原假设,即序列不存在单位根,是平稳序列。

表2 各序列单位根检验

注:***表示统计量在1%置信水平显著。

(三)实证结果分析

根据Gebhardt等(2005)的研究,构建如下回归模型:

(1)

实证分析结果如表3、表4所示。

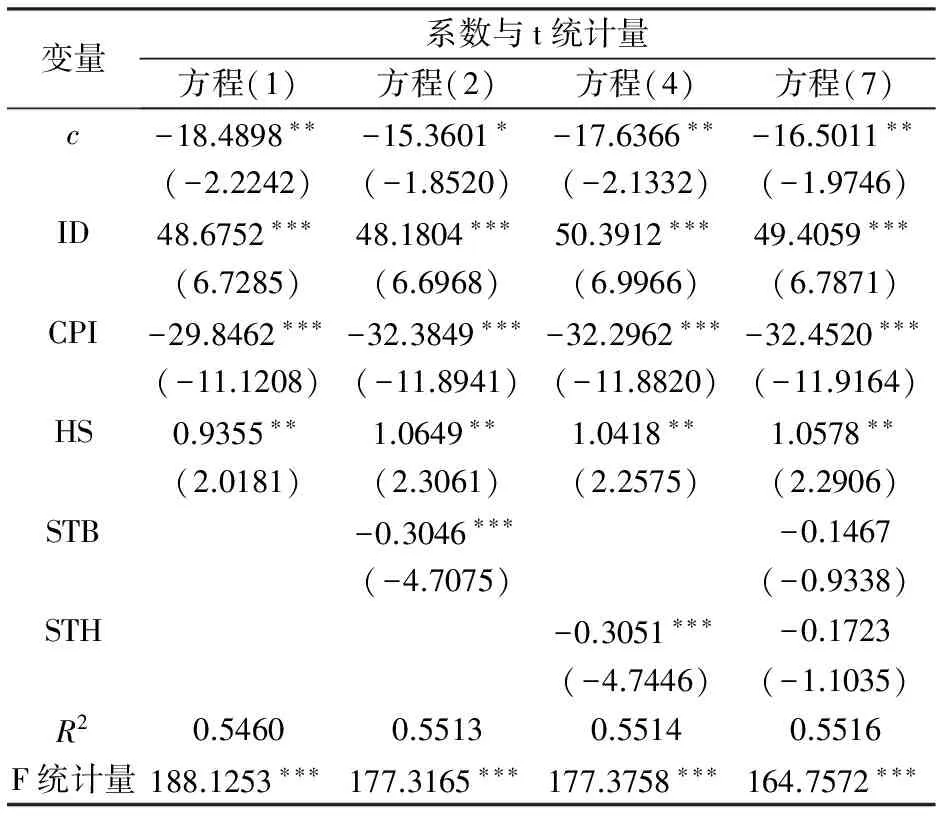

表3 回归方程结果

注:*、**、***分别表示统计量在10%、5%、1%置信水平显著;表中括号内是对应t值,括号外是常数项及变量系数。

1.初始模型回归

由表3中方程(1)回归结果可知,在5%的置信水平下,自变量ID、CPI、HS及常数项均显著。

(2)

由回归方程(2)可知,公司债券价差与债券综合指数正相关,当债券综合指数变化1单位时,会引起公司债券价差变化48.6752单位,债券综合指数与公司债券价差成正相关,接受假设1。当债券市场收益率整体增加时,公司债券收益率增加,而国债收益率基本保持不变,因此公司债券收益率价差增加。

股票综合指数与公司债券价差正相关,当股票综合指数变化1单位时,会引起公司债券价差变化0.9355单位。股票综合指数与公司债券价差正相关,拒绝假设2。分析原因,当股票综合指数增加时,股市行情相对较好,在中国投资者长期追捧股市而忽视债券市场,因此债券价格下降,从而使得公司债券收益率升高,债券收益率价差增加。

表4 方程(1)、(2)、(4)和(7)的固定效应截距

接受假设H3,即公司债券价差与CPI相关,并且是负相关,CPI变化1单位,会引起公司债券价差减少29.8462单位。结合中国实际,2008年以来,央行曾几次实行积极的货币政策,促进经济发展,刺激投资。央行不断增发货币,此间,经济发展取得了相当大的成就,但是这种依赖积极的货币政策刺激经济发展的手段会逐渐带来通货膨胀,通货膨胀增加,CPI增加,经济发展,消费需求增加,公司效益越来越好,公司违约的风险越来越小,信用价差降低,从而使得公司债券价差降低。

2.加入债券特质波动率因素的模型回归

借鉴Gemmill(2011)的研究成果,加入债券特质波动率因素,并把债券特质波动率作为衡量流动性风险的因素。

SPit=cit+βtIDt+eit

(3)

对方程进行回归,得到残差标准差,即为债券特质波动率STBt,将此因素加入到方程(1),进行回归,结果如下:

32.3849CPIt+1.0649HSt-0.3046STBt+eit

(4)

由表3中方程(2)可知,加入债券特质波动率后的模型回归结果,在10%置信水平下,常数项及自变量ID、CPI、HS、STB的系数显著,在5%置信水平下,自变量ID、CPI、HS及STB的系数非常显著。

债券特质波动率系数为-0.3046,即公司债券价差与债券特质波动率负相关,并且,如果债券特质波动率变化1个单位,则公司债券价差波动率会往相反的方向变化0.3046个单位。债券特质波动率与公司债券价差相关,接受假设4,并且二者是负相关关系。债券市场风险由系统风险与特质风险组成,当特质风险增加时,系统风险相对较低,系统风险低时债券收益率下降。

3.加入股票特质波动率因素的模型回归

借鉴左浩苗等(2011)的研究成果,在模型中加入股票特质波动率因素。

SPit=cit+γtHSt+eit

(5)

对方程进行回归,得到残差标准差,即为股票特质波动率STHt,将此因素加入到方程(1),进行回归,结果如下:

32.2962CPIt+1.0418HSt-0.3051STHt+eit

(6)

由表3中方程(4)可知,常数项及自变量ID、CPI、HS和STH的系数均在5%的置信水平下非常显著。股票特质波动率的系数为-0.3051,即股票特质波动率与公司债券价差负相关,并且当股票特质波动率变化1单位时,公司债券价差往相反方向变动0.3051单位。特质股票波动率与公司债券价差相关,接受假设5,并且二者负相关。与债券市场相同,股票市场风险由系统风险与特质风险组成,当特质风险增加时,系统风险相对较低,系统风险低时股票收益率下降。

4.在原回归模型同时加入债券特质波动因素与股票特质波动因素

在方程(1)中同时加入这两个因素,则回归结果见表3中的方程(7)。由表3可知,同时加入两个因素后,回归模型系数中,CPI、ID、HS及常数项的系数都显著,而后加入的债券特质波动率与股票特质波动率因素不显著。债券特质波动率与股票特质波动率之间应该存在相关性。因为股票市场对债券市场影响相对较小,故剔除股票特质波动率,表3中方程(4)即为得到的回归方程。

五、结 论

由于中国公司债券发展较晚,债券市场较不成熟,本文重点研究了中国公司债券收益率与同期国债收益率价差的驱动因素,主要研究成果如下:第一,将债券综合指数纳入前人研究模型,实证结果发现债券综合指数对公司债券价差有显著的正相关性,因债券综合指数直接反映债券市场收益变化趋势;消费者价格指数对公司债券价差有显著的负相关性,因央行推行积极货币政策,公司效益好转,CPI增加,违约风险降低,债券价差减小;股票综合指数对债券价差有一定程度正相关性,由于股票综合指数增加时,投资者热衷股市,债券投资减少,债券价格上升,债券价差有增大趋势。第二,加入了债券特质波动率,研究结果与国外研究结果不同,国外研究债券价差与特质波动率正相关,国内是负相关。第三,考虑了股票特质波动率对债券价差的影响,并且发现其与债券价差负相关,这点也与国外研究不同,国外研究是二者正相关,但是将债券特质波动率与股票特质波动率一起加入原方程进行回归结果不显著,初步推测,这两者存在相关性。下一步可以研究解释变量动态变化对价差的影响。

[1]GÜNTAY L, HACKBARTH D. Corporate bond credit spreads and forecast dispersion[J]. Journal of Banking & Finance, 2010, 34(10):2328-2345.

[2]MILLER E. Risk, uncertainty, and divergence of opinion[J]. Journal of Finance, 1977,32(4):1151-1168.

[3]DICK-NIELSEN J, FELDHUTTER P, LANDO D. Corporate bond liquidity before and after the onset of the subprime crisis[J]. Journal of Financial Economics, 2010, 103(3):471-492.

[4]BEWLEY R, REES D, BERG P. The impact of stock market volatility on corporate bond credit spreads[J]. Mathematics and Computers in Simulation, 2004, 64(3-4):363-372.

[5]CAMPBELL J Y, TAKSLER G B. Equity volatility and corporate bond yields[J]. Journal of Finance, 2003, 58(6):2321-2349.

[6]GEMMILL G, KESWANI A. Downside risk and the size of credit spreads[J]. Journal of Banking & Finance, 2011, 35(8):2021-2036.

[7]ELTON E J, GRUBER M J, AGRAWAL D, et al. Explaining the rate spread on corporate bonds[J]. Journal of Finance, 2001,56(1):247-277.

[8]HUANG Jingzhi, HUANG Ming. How much of the corporate-treasury yield spread is due to credit risk[EB/OL].[2013-02-23].http://forum.johnson.cornell.edu/faculty/huang/Huang-Huang.pdf.

[9]TANG Yongjun, YAN Hong. Market conditions, default risk and credit spreads[J]. Journal of Banking & Finance, 2010, 34(4):743-753.

[10]GEBHARDT W R, HVIDKJAER S. The cross-section of expected corporate bond returns: Betas or characteristics[J]. Journal of Financial Economics, 2005, 75(1):85-114.

[11]左浩苗,郑 鸣,张 翼.股票特质波动率与横截面收益:对中国股市“特质波动率之谜”的解释[J].世界经济,2011(5):117-135.

[12]吕江林,姜光明.交易所债券市场价格波动率特性研究[J].金融研究,2004(12):89-96.

[13]DUFFEE G R. The relation between treasury yields and corporate bond yield spreads[J]. Journal of Finance, 1998, 53(6):2225-2242.

2013-05-08

教育部人文社会科学研究规划基金项目(11YJA790152);深圳市哲学社会科学项目(125A002)

黄杰敏(1982-),女,博士研究生;E-mailhuang_jiemin819@126.com

1671-7041(2013)05-0005-04

F830.9

A

猜你喜欢

中国外汇(2019年20期)2019-11-25 09:54:58

生活用纸(2016年7期)2017-01-19 07:36:42

财经界(学术版)(2015年20期)2015-12-23 09:20:10

组合机床与自动化加工技术(2014年12期)2014-03-01 02:23:02

股市动态分析(2012年36期)2012-04-29 21:11:13

股市动态分析(2012年20期)2012-04-29 00:44:03