企业社会责任的经济学分析与度量

2013-11-02 07:56:57赵存丽安丽君东北财经大学会计学院辽宁大连116025大连外国语学院经济管理学院辽宁大连116044辽宁大学外国语学院沈阳110136

大连海事大学学报(社会科学版) 2013年5期

赵存丽,安丽君(1.东北财经大学 会计学院,辽宁 大连 116025; 2.大连外国语学院 经济管理学院,辽宁 大连 116044; 3.辽宁大学 外国语学院,沈阳 110136)

企业社会责任的经济学分析与度量

赵存丽1,2,安丽君1,3

(1.东北财经大学 会计学院,辽宁 大连 116025; 2.大连外国语学院 经济管理学院,辽宁 大连 116044;

3.辽宁大学 外国语学院,沈阳 110136)

以经济人假设理论、委托代理理论和外部性理论为支撑,通过对406家中国上市公司年度财务报告数据样本和润灵发布的2010年企业社会责任报告评价得分的实证研究,探讨企业社会责任与赢利能力、可持续发展能力的相关性。结果表明,企业社会责任与赢利能力和可持续发展能力具有显著正相关性,履行社会责任既是企业作为“理性经济人”的根本要义,也是企业必须面对的重要“外部性”问题,企业的经济行为只有符合经济伦理要求,才能实现可持续发展。

企业社会责任;经济人;外部性;经济绩效

在市场经济条件下,企业自身经济行为的道德约束对企业经济绩效的良好增长是否具有影响是当前理论界研究的热点问题。尤其是我国政府“十二五”规划主动降低了对未来五年经济增长速度的要求,把实现经济结构调整、促进社会公平和推动环境保护作为经济发展的重中之重。在这种大环境下,企业作为市场经济的微观主体是否应该承担社会责任,承担社会责任能否实现经济社会和环境的共赢,是当前企业面临的一项不可回避的重要问题。

一、企业社会责任的经济学观点

1.“经济人”假设

“经济人”是西方经济学者作为经济学研究的基本假设提出来的,又被称为“经济人假设”,起源于亚当·斯密的《国富论》。该假设认为每一个从事经济活动的人所采取的经济行为都是力图以自己的最小经济代价去获得最大经济利益。对于企业来讲,经济人则是以完全追求物质利益为目的而进行经济活动的主体。持有这种观点的最著名的学者是美国经济学家米尔顿·弗里德曼。他认为,企业仅具有一种而且只有一种社会责任——在法律规章制度许可的范围内,利用它的资源从事旨在于增加它的利润的活动[1]。新古典“经济人”的假设边界也把经济人的特性定义成纯粹的“自利性”而无“利他性”,纯粹“追求个人利益最大化”而无“公共利益”,没有社会规则的约束。对这种观点持反对态度的则是被称作“现代企业社会责任之父”的美国学者霍华德·博文。他认为企业不仅是“经济人”,更是“社会人”,企业不是孤立的经济组织,它处于各类社会关系网络中,因此,自然也应该考虑所有利益相关者的利益,企业应该自愿地承担社会责任,并应该承担超出经济责任外的社会责任。

尽管存在争论,但可以看出两种观点并不否认企业的“经济人假设”,只不过争论的焦点在于“经济人”假设的边界。实际上,斯密“经济人”假设的边界理论也认可“经济人”的“自利性”边界应该以不损害他人的利益和公共利益为限度,即“经济人”的自利和利益最大化行为应该在法制和规则的约束之下,合乎伦理和遵纪守法。新制度经济学对“经济人”假设也认为“经济人”不仅追求自身利益最大化,还追求利他主义和自愿负担约束等非经济利益。因此,从经济人假设观点看,并未否认企业承担社会责任,相反,企业应是“自利性”“利他性”共存,追求“个人利益最大化”和“公共利益最大化”同在的组织,企业承担社会责任是企业存在的应有之义[2]。

2.委托代理理论

委托代理理论最初是由简森和梅克林于1976年提出的。这一理论后来发展成为契约成本理论。在契约关系下,各方的利益相关者形成了形式上和法律上的契约关系。企业生产和发展的目的就是实现各个利益相关者的利益。但古典经济学认为,管理者将组织的资源用于社会目的时,将会导致企业的利益相关人对这种资产的再分配付出代价。一方面企业担负社会责任造成的经营成本增加必然要以高价转嫁给消费者,或者通过较低的边际利润由股东承担;另一方面企业承担社会责任造成的经营绩效降低也必然损害股东、员工的利益。1984年,弗里曼出版了《战略管理:利益相关者管理的分析方法》一书,明确提出了利益相关者管理理论,该理论为研究企业社会责任开辟了新的视角。弗里曼认为,企业的经营管理是为综合平衡各个利益相关者的利益要求而进行的管理活动。与传统的利润最大化和股东至上观点相比较,该理论认为任何一个公司的发展都离不开各利益相关者的投入或参与,企业追求的是利益相关者的整体利益,而不仅仅是某些主体的利益。哈佛大学教授多德认为,企业的权力来自企业的所有利益索求者的委托,从而实现股东利益和社会利益。因此,企业不仅要对股东负责,还要对政府、环境、消费者和员工负责。可见,企业社会责任是一系列契约的联结。企业只有处理好这些利益相关者的关系,才能实现自身的良性发展和经济的可持续发展。

3.外部性

从经济学的角度来看,外部性的概念是由经济学家马歇尔和庇古在20世纪初提出的,是指一个经济主体(生产者或消费者)在自己的活动中对旁观者的福利产生了一种有利影响或不利影响。这种有利影响带来的利益(或者说收益)或不利影响带来的损失(或者说成本),都不是生产者或消费者本人所获得或承担的,是一种经济力量对另一种经济力量“非市场性”的附带影响。外部性可分为正外部性和负外部性。当企业把本来应该是由自己承担的成本向外部转嫁时就产生了负的外部性,比如污染、产品质量安全问题。理论上解决外部性问题的方法主要是庇古提出的修正性税收方案,即通过税收对污染者的行为进行调节和控制。实际上,由于负外部性会产生沉积效应,当企业重复地从负外部性行为中获得利益并形成一定的规模后,税收控制就会很难奏效,并形成负外部性的不断积累,产生严重的声誉影响和利益相关者的权益和利益的损害。因此,解决外部性问题更多的是提倡外部性内部化,企业社会责任是解决负外部性的有效途径[3]。

二、企业社会责任的内涵

无论是经济人假设理论,还是委托代理理论、外部性理论都对企业承担社会责任起到了理论支撑。那么,企业应该承担哪些社会责任呢?对企业社会责任内涵的界定,学者们并没有形成统一的观点,但有一种趋势就是社会责任的内涵越来越丰富。1923年,英国学者Oliver Sheldon在美国考察企业时首先提出了企业社会责任概念,认为企业社会责任包括道德因素,企业经营应有利于加强社区服务和社区利益,而社区利益作为一项衡量尺度,应远高于企业赢利[4]。Davis(1967)认为企业社会责任是企业采取的那些至少部分超越了其直接经济或技术利益的决策和行动[5]。Brummer(1991)认为企业社会责任是企业经济责任、法律责任和道德责任相对应的社会责任[6]。John Elkington认为,企业要考虑经济、社会和环境三重底线,既要拥有确保企业生存的财务实力,同时必须关注环境保护和社会公正[7]。三重底线理论提出之后,逐渐成为理解企业社会责任概念的共同基础。近年来,企业社会责任呈现出促进力量多元化、责任运动国际化、责任发展标准化的趋势。我国随着实现经济社会可持续发展方式的转变,企业社会责任越来越多地引起了政府、企业与社会的重视,其概念在国外的研究基础上也取得了一定的发展。卢代富认为:“企业社会责任就是指企业在谋求股东利润最大化之外所负有的维护和增进社会利益的义务。”周祖城认为:“企业社会责任是指企业应该承担的,以利益相关为对象,包含经济责任、法律责任和道德责任在内的一种综合责任。”综上所述,企业社会责任应是以增强企业赢利能力、提高企业竞争力、实现企业可持续发展为目标,以平衡利益相关者利益为主要内容,综合考虑经济、社会和环境要求的一种综合责任[8]。

三、企业社会责任的经济学度量

企业社会责任的内涵发展形成了企业战略目标的多元化,那么,这种多元化的目标是否有利于促进企业的经济绩效?本文将从经济学角度实证检验企业社会责任与经济绩效的相关关系,进而为企业承担社会责任提供更为有力的经验证据。

(一)研究假设

笔者认为,企业经济绩效主要表现在赢利能力与可持续发展能力上,赢利能力反映当期企业经营水平,可持续发展能力反映企业未来发展水平[9]。因此,本文从赢利能力与可持续发展能力两方面考察企业的经济绩效。

1.企业社会责任与赢利能力的关系

赢利能力通常是指企业在一定时期内赚取利润的能力。只有在不断地获取利润的基础上,企业才可能发展,但是不考虑社会责任的利润并不是绿色利润,甚至会给企业的生存和发展带来致命的危害,从三鹿奶粉的破产倒闭,以至于中国奶业的发展困境都可以看出,社会责任与企业的赢利能力具有较强的相关性。因此,本文提出假设1:企业社会责任表现越好,市场赢利能力越高。

2.企业社会责任与可持续发展能力的关系

企业可持续发展能力是指企业在追求长久生存与永续发展的过程中,既能实现经营目标,确保市场地位,又能在已经领先的竞争领域和未来的扩展经营环境中保持优势、持续赢利,并在相当长的时间内稳健成长的能力。企业社会责任与企业可持续发展具有较强的相关性,据此本文提出假设2:企业社会责任表现越好,可持续发展能力越高。

(二)研究设计

1.样本选择与数据来源

在样本的选取上,本文选取润灵公益事业咨询机构2010年发布的社会责任报告的471家公司作为研究样本。为了保证研究数据的有效性,对样本数据进行筛选:剔除了ST类公司5家(*ST三农、ST东航、ST贤成、*ST钒钛、*ST关铝),理由是其财务状况已经恶化,与其他正常公司不具有可比性,剔除了30家银行、证券、保险、金融信托公司,原因是其业务经营、会计处理具有特殊性,以及30家相关财务数据不完整的企业,由此得到了406家样本公司。研究所需要的财务数据来自于国泰安数据库,企业社会责任评价得分来自和讯网发布的润灵2010年企业社会责任报告的评价得分,相关数据的处理及检验均采用SPSS 16.0统计软件进行。

2.变量设计

(1)因变量。本文把赢利能力和可持续发展能力作为因变量。用总资产收益率(ROA)及净资产收益率(ROE)作为赢利能力考查的替代变量。采用可持续发展率(SGR)作为可持续发展能力的替代变量。

(2)自变量。本文采用润灵对2010年企业社会责任报告的评价总得分(Score)和单项评分作为衡量社会责任的非财务指标。润灵开展的社会责任报告评价体系包括三个部分,即整体性(突出企业战略社会责任方面评价)、内容性(突出企业社会责任履行方面评价)、技术性(突出企业信息披露方面评价)。其中整体性(M)包括战略有效性、相关方参与性、内容平衡性、信息可比性、战略有效性,内容性(C)包括责任战略、责任管理、经济责任绩效、环境责任绩效、社会责任绩效、绩效质量,技术性(T)包括社会责任报告政策、编写规范、可获得性、表达形式等。

(3)控制变量。公司规模(LnA)用总资产的自然对数表示。将企业生命周期作为总资产收益率影响的控制变量,并将主营业务收入增长率(MBI)作为企业生命周期替代变量。将资产负债率(DAR)和主营业务增长率作为企业可持续发展的两项控制变量。将销售净利率(NPM)作为净资产收益率的其中一项控制变量。

(4)模型构建。为了检验假设1,本文构建以下模型:

ROA=a0+a1Score+a2M+a3C+

a4T+a5LnA+a6NPM+a7MBI+ε

(1)

ROE=a0+a1Score+a2M+a3C+

a4T+a5LnA+a6NPM+a7MBI+ε

(2)

为了检验假设2,本文构建以下模型:

SGR=a0+a1Score+a2M+a3C+a4T+

a5LnA+a6NPM+a7DAR+εBG

(3)

(三)实证分析

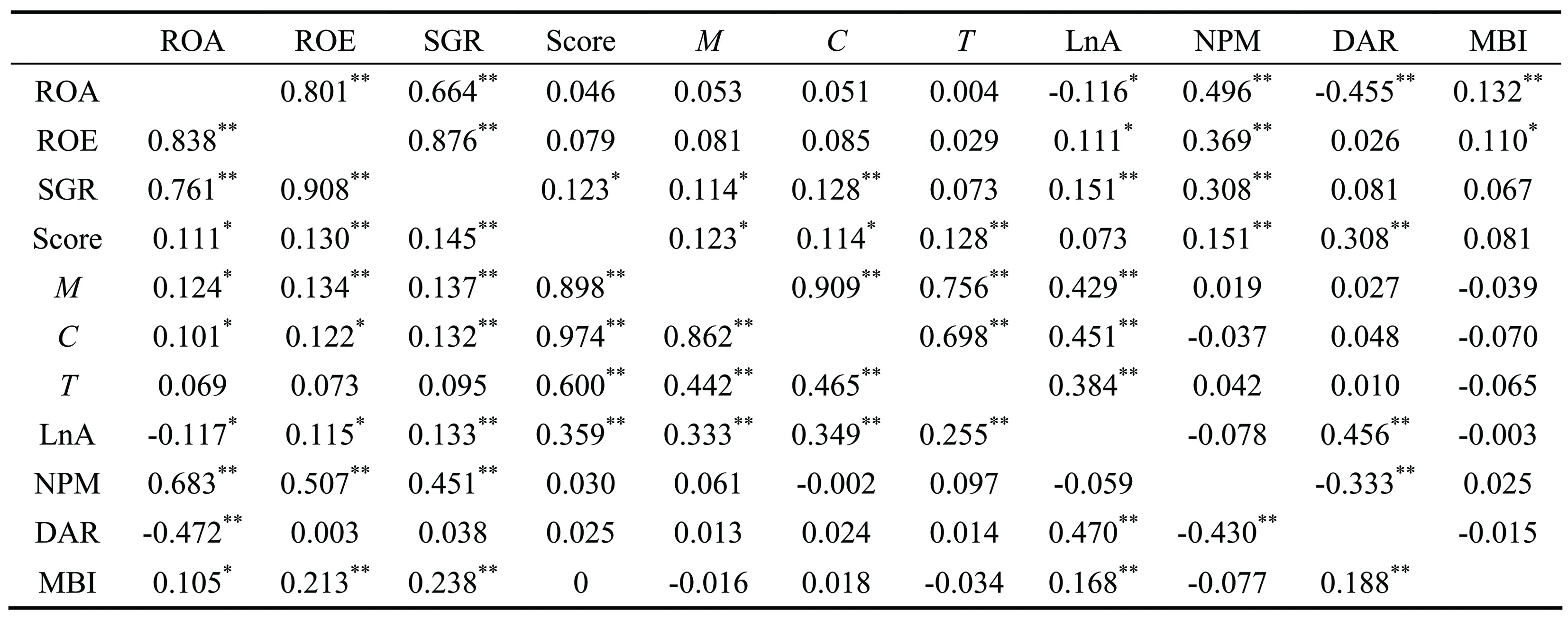

1.相关性分析

相关性分析结果如表1所示。

表1相关性分析

注:对角线上方为Pearson系数,下方为Spearman系数。***、**、*分别表示显著性水平为1%、5%和10%。

(1)社会责任与赢利能力的相关性。无论从Pearson系数还是从Spearman系数看,总资产收益率与社会责任总体得分以及三个具体指标都为正相关,其中,通过Spearman系数看,总资产收益率与社会责任总体得分、整体性得分、内容性得分在10%水平上显著。无论从Pearson系数还是Spearman系数看,净资产收益率与社会责任总体得分以及三个具体指标也都为正相关,其中,通过Spearman系数看,净资产收益率与社会责任总体得分、整体性得分在5%水平上显著,内容性得分在10%水平上显著。无论是总资产收益率还是净资产收益率与技术性得分均不显著。

(2)社会责任与可持续发展能力的相关性。无论从Pearson系数还是从Spearman系数看,可持续发展率与社会责任总体得分以及三个具体指标都为正相关。其中,通过Pearson系数看,可持续发展率与社会责任总体得分、整体性得分在10%水平上显著,与内容性得分在5%水平上显著。通过Spearman系数看,可持续发展率与社会责任总体得分、整体性得分、内容性得分均在5%水平上显著。无论从Pearson系数还是从Spearman系数看,可持续发展率与技术性得分均不显著。上述分析说明,企业社会责任与赢利能力和可持续发展能力具有一定的相关性,并表现出一定的显著水平。

2.回归分析

回归分析结果如表2所示。

表2 回归分析结果

(1)企业社会责任与赢利能力的关系。根据模型(1)和模型(2),本文进行了总体回归分析,结果表明,企业社会责任与赢利能力具有正相关性。在5%水平上显著,VIF值小于2,排除共线性问题,证明了假设1。其中,与总资产收益率呈现显著正相关。内容性社会责任与总资产收益率同样具有正相关性。这说明企业社会责任的实践确实增加了总资产收益率。社会责任与净资产收益率相关性不显著。

(2)企业社会责任与可持续发展能力的关系。根据模型(3),本文进行总体回归分析得出结论:社会责任与企业可持续发展能力呈现正相关。在10%水平上显著,VIF值小于2,排除共线性问题,假设2得到了证明。同时,企业赢利能力与企业规模呈现正相关,说明规模大的企业赢利能力较强。但是可持续发展能力与企业规模的相关性并没有显示出显著性。

四、研究结论

总体上看,企业社会责任与赢利能力和可持续发展能力具有显著正相关性,一个承担社会责任的公司必然具有一定的赢利能力和可持续发展能力。同时研究也表明,在市场经济条件下,企业对其自身经济行为的道德约束对企业经济绩效的良好增长具有积极的影响。履行社会责任既是企业作为“理性经济人”的根本要义,也是企业必须面对的重要“外部性”问题。企业的经济行为只有符合经济伦理要求,才能实现可持续发展。

[1]弗里德曼.弗里德曼文萃[M].北京:北京经济学院出版社,1993.

[2]亨特.经济思想史:一种批判性的视角[M].上海:上海财经大学出版社,2007.

[3]林毅夫.企业承担社会责任的经济学分析[J].现代商业银行,2008(2):16-18.

[4]SHELDON O. The philosophy of management[M].London: Sir Isaac Pitman and Sons Ltd, 1924.

[5]DAVIS K. Understanding the social responsibility puzzle: what does the businessman owe to society[J]. Business Horizons,1967,10(4):45-50.

[6]BRUMMER J J. Corporate responsibility and legitimacy[M]. New York: Greenwood Press,1991.

[7]温素彬,薛恒新.基于科学发展观的企业三重绩效评价模型[J].会计研究,2005(4):60-65.

[8]傅鸿震.企业社会责任与财务绩效关系研究综述[J].商业研究,2011(8):73-77.

[9]赵存丽.不同企业性质的社会责任与财务绩效相关性研究[J].会计之友,2013(2):25-28.

2013-03-27

大连市科技计划项目(2100D13ZC003);大连市社科院独立课题(2012dlskyb243)

赵存丽(1976-),女,博士研究生,讲师;E-mailgxwen2001@163.com

1671-7041(2013)05-0026-04

F270.05

A

猜你喜欢

建材发展导向(2022年14期)2022-08-19 02:11:24

河北环境工程学院学报(2021年1期)2021-03-19 08:42:38

考试与评价·七年级版(2020年5期)2020-10-29 05:46:20

研究生法学(2020年6期)2020-04-13 07:59:46

能源(2017年8期)2017-10-18 00:47:39

传媒评论(2017年3期)2017-06-13 09:18:10

能源(2016年3期)2016-12-01 05:11:17

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27 14:02:52

中国卫生(2015年1期)2015-11-16 01:05:36

中国卫生(2014年10期)2014-11-12 13:10:22