从“中国诉欧盟鞋类制品案”析中欧反倾销争端法律问题

2013-09-21 11:04:28丁莲芝

大连海事大学学报(社会科学版) 2013年5期

丁莲芝

(华东政法大学 研究生教育学院,上海 200042)

反倾销制度作为世界贸易组织中反不公平贸易的法律制度之一,被当今诸多国家运用,截至2010年6月30日,欧盟对华贸易救济措施案件共157起,其中反倾销案152起[1]。仅2010年,共20个国家(地区)对我出口产品发起贸易救济调查66起,其中反倾销43起[2]。2011年,尽管我遭遇贸易救济调查数量和金额有所减少,但仍居WTO成员之首。截至2012年7月,中国在WTO作为原告或者被告身份的反倾销涉案数量为36起,其中反倾销案有10起——中国和欧盟之间的为4起,中国和美国之间的为6起①这些案子包括DS407、DS425、DS397、DS405、DS414、DS427、DS368、DS379、DS422、DS440,其中的紧固件案(DS397)是中国诉欧盟的反倾销第一案。参见文献[3]。。鞋类制品案(DS405)是体现中欧贸易摩擦在WTO领域的新案例,本文试图以此为突破口,围绕欧盟的反倾销制度领域中的市场经济国家待遇作一评析。

一、案件事实经过

中欧鞋类制品案(WT/DS405/R,European U-nion—Anti-Dumping Measures on Certain Footwear from China)是欧盟成立十年来经手的影响较大的一起反倾销案——涉案企业数量超过200家;起因在于2005年欧盟对进口鞋取消配额②1995—2005年,欧盟曾对中国出口皮鞋实施长达十年的配额限制。参见文献[4]。保护后,中国鞋出口猛增,一些成员国的制鞋业无法应对来自低成本国家的竞争,得到欧盟当局的反倾销救济。围绕前后过程,本案可以分为以下四阶段:

第一阶段,2006年10月7日征收正式反倾销税之前阶段。2004年12月欧盟市场开放前,意大利制鞋协会向欧盟委员会(以下简称“欧委会”)提起对中国鞋业的反倾销调查,拉开了中欧鞋业反倾销案件的序幕。2006年10月5日,欧盟发布了第1472/2006规则③Council Regulation(EC)No.1472/2006 of 5 October 2006 imposing definitive anti-dumping duties.,作出了反倾销终裁决定,对来自中国和越南的皮面鞋分别征收16.5%和10%的反倾销税(中国鞋类企业只有南海金履鞋业征收9.6%的反倾销税),为期2年。

第二阶段,2006年10月6日至2008年10月5日的征收正式反倾销税。其中,2008年4月29日,欧委会发布第388/2008号规则,对产自澳门的皮面鞋征收反倾销税,经调查认定源自澳门的皮面鞋在欧盟对中国鞋实施临时反倾销税期间,经过转运或组装等措施后向欧盟大量进口,进口是“重大的、显著的”,并且严重影响了欧盟反倾销救济的效果,认定从澳门进口的皮鞋反规避成立,对其征收16.5%的反倾销税④Council Regulation(EC)No.388/2008 of 29 April 2008.。

第三阶段,从2008年10月起到2011年3月为期终复审及延长征收反倾销税阶段。正式反倾销税到期前夕——2008年10月3日,欧盟发起了鞋类产品的期终复审,经过为期1年左右的审查,欧盟根据第1294/2009号实施规则,自2009年12月22日起到2011年3月1日,继续征收为期15个月的反倾销税,复审期间维持原税率。到期终复审延长的征税期期满(2011年3月1日),欧盟并未再次提起期终复审。

第四阶段,从2010年2月4日起向欧盟提起磋商程序、2010年5月18日组成专家组到2012年2月22日正式通过了专家组报告,中国利用WTO争端解决机制解决本案争端。从2011年10月28日世界贸易组织向成员国发布的专家组报告裁定可以看出,在所有中方提出的诉请中,除欧盟《反倾销规则》第9条第五款不符合WTO相关规定,以及欧盟在复审和初始调查中违反信息保密性要求的诉请之外,其他主张都几乎未得到专家组的肯定。

二、本案主要法律争议

中国在本案中提起了诸多诉请,认为其反倾销终裁措施在程序和实体若干方面违反了以下两项:第一,欧盟《反倾销规则》第9条第五款不符合欧盟在WTO《反倾销协定》①《反倾销协定》即WTO《关于实施GATT 1944年第6条的协定》,Anti-dumping(Article VI of GATT 1994)是各成员适用反倾销规则的基石。、GATT 1994及WTO协定项下义务。该条规定“反倾销税应该逐案以适当的数额、无歧视地向所有倾销进口并造成损害的商品征收”,“征税规则应该列明每个供应商名称,若不可行,应列明供应商所在国”。这就在涉及“非市场经济待遇”问题时,采用“一国一税率”(country-wide duty)的情形。这条是最为中国所诟病的,也是紧固件案中中国的主要主张之一,都得到了专家组的支持。第二,欧盟反倾销终裁措施和复审措施在程序和实体若干方面违反了《反倾销协定》GATT 1994②包括 GATT 1994:Art.XVI:4,X:3(a),I,I:1,VI:1.、《中国入世议定书》③《入世议定书》第12条“确定补贴和倾销时的价格可比性”。和《中国入世工作组报告书》④《中国入世工作组报告书》第151条。相关条款。

1.案件涉及主要程序性法律问题

欧盟认为中方关于其《反倾销规则》第9条第五款的诉请并不满足《谅解协定》第6条第二款的要求,特别是,欧盟认为第9条第五款只与征收反倾销税有关,即只与对非市场经济国家而言,是以单独税率还是统一国家税率为标准征税的问题有关,因此,“个案待遇”(IT)问题并不在专家小组审查范围内。GATT第10条第三款(a)⑤该条要求“每一缔约国应在本条第一段(即透明度要求)项下统一、公正和合理地实施法律、规则、决定及类似规定”。项与《反倾销规则》第9条第五款并无关联,后者只涉及行政措施。

专家小组否定了欧盟关于WTO《反倾销协定》第6条第十款、第9条第三款和第9条第四款项下的主张,认为是其职权范围内。在《反倾销规则》第9条第五款与GATT第10条第三款(a)的关联问题上,专家小组也支持中方请求,对此持肯定态度。同时,专家小组也认为,欧盟期终复审中的倾销与损害之间的因果关系,WTO《反倾销协定》第3条第五款、第12条第二款第二项下的主张,“虽然并不能显示欧盟的复审规则与WTO《反倾销协定》第3条第五款不符,只是对文本的重复,但中方向专家组的请求非常详细,足以否决欧盟要求预先判决的请求(对于第12条第二款第二项情况也类似)⑥European Union–Anti-Dumping Measures on Certain Footwear From China,WT/DS405/R,Para.7.50.”,因此,这也在专家组审查范围之内。此外,中方在较低税率情况下对利润幅度的计算也在专家小组的审查范围内。

2.案件涉及主要实体性法律问题

首先,“非市场经济国家待遇”(NMEs)/市场经济国家待遇(MET)涉及相关条款问题如下:

(1)WTO《反倾销协定》第6条第十款、第9条第二~四款,都要求调查当局对每一进口商或者生产者单独计算倾销幅度。第6条第十款规定在例外情况下,比如进口商或者生产者数量特别多,才可以使用抽样方法。第9条第二款条要求征收反倾销税必须个案、无歧视地进行,但欧盟的《反倾销规则》第9条则采用了国别税率原则。根据第9条,中国首先并不被欧盟直接列为非市场经济国家(欧盟在1998年修改384/86号《反倾销规则》之前一直将中国列为非市场经济国家),但需要由中国企业单独申请是否满足其第9条当中的五大基本条件⑦欧盟《反倾销规则》第9条规定的5项条件是:在适用欧盟《反倾销规则》第2条“判定倾销”的第七款“针对非市场经济国家”规定时,需要满足:(1)如果是外商独资或外商合资、合作企业,出口商可以自由撤回资金和利润;(2)出口价、出口额和买卖合同的条件及条款都有权决定;(3)大多数股权属于个人,董事会中任职的政府官员或者关键管理岗位任职人员应该是少数,或者必须显示公司足以不受国家干预;(4)货币兑换率按照市场牌价进行;(5)如果出口商缴纳根据不同税率,那么国家干预应不至于允许企业采取规避措施。笔者译自Council Regulation(EC)No 1225/2009 of 30 November 2009 on protection against dumped imports from countries not members of the European Community。,才决定该企业是否享有个案待遇,换言之,对于不申请或者申请未通过的中国鞋类企业而言,如果倾销成立,则将面临两大后果:一是选用替代国产品的价格作为正常价值;二是采用统一的反倾销税率。结果是,极易构成反倾销,且倾销幅度、倾销税率都极有可能扩大化。正如在紧固件案中的推理,专家小组也支持中国的主张:欧盟《反倾销规则》第9条第五款违反了《反倾销协定》第6条第十款和第9条第二款。

但专家小组没有支持中国提出的违反WTO《反倾销协定》第6条第十款第二项的主张,即欧盟没有在原始调查中对中国鞋企单独计算倾销幅度,但认为干预倾销调查当局、要求实施此举,是完全不合适的①European Union–Anti-Dumping Measures on Certain Footwear From China,WT/DS405/R,Para.7.146.。

(2)最惠国待遇原则。中国认为,给予来自市场经济国家的产品自动取得“个别待遇”,构成了GATT第1条中的“优势”(advantage),因而违反了WTO的最惠国待遇原则。此项主张得到了专家小组的支持。根据本条和前面条款,自然得出欧盟《反倾销规则》第9条第五款违反了WTO协议第16条第四项和WTO《反倾销协定》第18条第四款。

(3)“市场经济国家待遇”的适用。中国认为欧盟没有在原始调查中对非抽样企业实施“市场经济国家待遇”审查,没有“对中国应诉企业提供充分的抗辩和推理的机会”,违反了WTO《反倾销协定》第2条第四款、第6条第十款第二项、第17条第六款第i项等。欧盟认为这并非是WTO成员方的法律义务。专家组在此问题上全盘否决了中方的主张,认为中方没能证明抽样措施在审查市场经济待遇时是禁止的,也没有证明抽样的标准是不正当的。

其次,在计算反倾销税率的程序问题上,除了WTO《反倾销协定》第6条第五款第一项、第6条第五款第二项、第6条第二款机密信息对待方面,专家小组支持了中国的主张,在其他方面专家组基本上拒绝了所有中国提出的原始调查和复审调查中涉及的程序上和实体上的诉请,只有在生产商计算倾销损害细节上和非机密性文件准备上判定欧盟违反了WTO法。比如欧盟对中国唯一享有“市场经济国家待遇”的南海金履鞋业在计算推定价格上行政费用、销售、一般费用(“SG&A”)和利润上限的确定违反了WTO《反倾销协定》第2条第二款第二项。

此外,专家组还就以下方面进行了分析,如排除某些产品、进口产品累计评估、损害因素估计等,但由于都在证据方面缺乏,或者专家组认为欧盟可以做出这些行为,而都没有支持中国的主张。

3.本案成果

本案最大的成果是:由于《反倾销协定》中并没有规定“个案待遇”标准,即欧盟授予单独倾销幅度和单独倾销税率是没有根据的,因此专家组判决欧盟《反倾销规则》第9条第五款违反WTO法。这与刚刚上诉结案的中欧紧固件案如出一辙。但是,本案的关键问题,如市场经济地位问题,并没有突破。正如欧盟自己所言:“但是本案仅限于个别倾销幅度和个别税率的计算方面(‘个案待遇’),这与是否给予中国市场经济地位无关:市场经济地位和市场经济待遇与正常价值的计算有关。这一重要问题并无争议。”[5]

三、市场经济国家待遇相关问题

通过前文对鞋类制品案的事实与法律部分的分析,本部分进一步分析欧盟反倾销规则下,确定倾销幅度过程中的市场经济地位、替代国、个别待遇问题,对我国出口企业而言的重要性程度。由于欧盟确定倾销成立,笔者认为还是与传统上认定倾销成立的构成要件一致,主要为确定存在倾销的事实、造成了实质损害或者实质损害威胁或实质阻碍国内产业建立以及两者之间存在因果关系。第二要件大多是由欧盟内部相关产业联盟向欧盟申诉的,第三要件的因果联系中考量因素的裁量权完全掌握在欧委会手中,而第一要件在确定倾销成立过程中,较为容易从法律规则入手,既能影响判定倾销是否存在,也能在即使确定倾销成立时,减少倾销幅度。

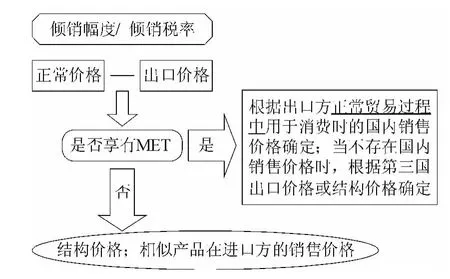

1.获得“市场经济国家待遇”是万能钥匙吗?

“市场经济国家待遇”,如图1[6]所示。如果该国是市场经济国家,则判断反倾销幅度时以国内销售价格或者第三国出口价格、结构价格而定;反之,则有可能由欧盟选定一个第三方市场经济国家,以其价格或者推定价格为准。这就涉及两步分析法:一是取得市场经济地位标准和若丧失市场经济地位的后果问题;二是如果不享有“市场经济国家待遇”,则考虑怎样选取替代国较为有利的问题。

目前,中国在此问题上与欧盟的现状是:自从1998年,中国已经被划出了非市场经济国家行列,而需市场主体主动向欧盟申请取得市场经济待遇。这在法律上避免了中国是否为市场经济国家的争议,又能以欧盟自身的标准审视中国生产商们是否存在非市场经济行为。面对欧盟反倾销规制中的有条件地给予市场经济地位,中国的企业们喊冤不迭。各界人士对于欧盟不给予中国“市场经济国家待遇”也口诛笔伐,大有只要欧盟将中国列为市场经济国家之列,所有反倾销指控都将不复存在之势①事实上,欧盟并没有否定中国为市场经济国家,但不少媒体对此有误解,如文献[7-8]。。笔者通过本文案例及相关资料分析认为:市场经济地位在反倾销调查中很重要,但是其享有与否并不必然减少反倾销指控,也不必然减少反倾销幅度。

图1 市场经济国家待遇

首先,如图1所述,如果享有市场经济待遇,则可能以企业的国内销售价格为基础确定正常价值,但不一定就能推导出公正的结果。如本案中的南海金履鞋业获得了此待遇,但由于其在国内不销售,在确定正常价值时,结构成本和利润要素仍然受到了欧委会的不合理计算,在专家组报告中专家小组支持了这一诉请。其次,即使获得了市场经济待遇,倾销税率由于还受汇率等其他调整因素影响,只能获得相对较低的结果。在2004年中国节能灯反倾销案中,获得市场经济地位待遇的两家灯具企业的税率为0%和39.2%。再次,能否获得市场经济地位,关键看中国生产者的应诉能力和经营是否与国际接轨,跟欧盟法律本身并无必然联系。因为WTO并没有判决欧盟规范市场经济待遇的规定违反WTO/GATT协定,而且这部分自由裁量权也完全可以由欧盟行使。最后,替代国的选择确实也在欧盟的权力范围之内,欧盟在游戏规则内行使权力保护内部产业,这从法律维度出发,并无必要。

有人认为,欧盟无论是在征收正式反倾销税的期限还是替代国的选择上,都体现了“法律完全沦为欧盟政策的工具。体现在:一、制裁期的确定,从五年到一年再到二年,欧盟成员国为达到政治上的一致,使方案能够通过,多方寻求妥协;二、替代国的确定,选择不可类比的巴西作为替代国,完全听从欧盟申诉方的意见”[9]。笔者以为欧盟在市场经济待遇和替代国选择上并无法律漏洞。但是,替代国制度本身确实存在问题,比如缺乏透明度和可预见性。替代国是在反倾销程序开始以后才选定的,出口商事先并不知道在将来遭受反倾销时会选定哪个国家为替代国,没有正常途径获得替代国相关产品的成本资料和价格,无法预见其产品是否构成倾销。还有,欧盟反倾销主管官员在选择替代国时有很大的裁量权。欧盟申诉方可在起诉申请中对替代国选择提出建议,并常常获得欧委会采纳,新加坡和某些欧盟成员国都曾经如此被确定为我国的替代国。本案中申请方意大利、法国和西班牙的有关制鞋企业就要求以巴西为替代国[9]。

总而言之,市场经济待遇在欧盟反倾销调查中确实很重要,特别是在确定反倾销税率时,但其重要性不能被无限放大化,且应该理性地对待欧盟赋予我国企业市场经济地位,中国企业被征收高昂的反倾销税,其中很重要的原因在于中国的出口企业较为分散,缺乏一定的反倾销应诉能力和实力②欧共体对我鞋类出口反倾销案中,涉及企业1829家,实际应诉的不到2.2%。参见文献[10]。。

2.“个案待遇”与“一国一税率”原则之关系

“个案待遇”与“市场经济地位”的区别在于,如果没有获得市场经济地位,只获得个案待遇,企业则只能使用本企业的出口价格,与被选定的替代国的价格相比较,从而确定是否存在倾销及倾销的幅度,最终确定反倾销税的幅度。对于应诉企业,无论获得市场经济地位还是个案待遇,他们都将得到单独的倾销幅度,适用单独税率,但是,对于既没有获得“市场经济地位”也没有获得“个案待遇”的应诉企业,欧盟将对它们裁定一个较高的统一的税率,此即“一国一税率”政策[11]。

在鞋类制品案中,根据WTO《反倾销协定》第6条第十款,反倾销税应该对每个供应商/生产者征收,但欧盟《反倾销规则》第9条第五款规定了两个例外:(1)列举单个供应商是不切实际的;(2)供应商未满足“市场经济国家待遇”的5项标准。满足第9条第五款中5项条件的企业则享有“个案待遇”③European Union–Anti-Dumping Measures on Certain Footwear From China,WT/DS405/R,Para.7.63 -66.。无法列举所有供应商或者未满足上述5项条件的,则统一适用“一国一税率”原则,即所有该国出口商适用一个倾销税率,中国认为这5项是“额外的例外”。

对于遭遇反倾销调查的中国企业来说,可以先申请“市场经济地位测试”,如果满足欧盟《反倾销规则》第2条第七款规定的相关条件,则可被视为来自市场经济国家,以中国的国内价格作为确定其正常价值的依据。而未通过市场经济地位测试的企业还可以根据欧盟《反倾销规则》第9条第五款申请“单独税率测试”,对于符合单独税率标准的非市场经济国家的出口企业,欧盟将依据出口同一种产品的出口企业各自的出口价格分别裁定倾销幅度[12],此即所谓“个案待遇”原则。总的来说,“市场经济国家待遇”、“个案待遇”和“一国一税率”下企业所享有的倾销税率是依次上升的。

3.“税率从低原则”

“税率从低原则”(LDR)与“市场经济国家待遇”并没有直接联系,但两者都体现了欧盟对反倾销目标国发起反倾销调查时的自由裁量权,两者幅度并都没有触及WTO法律底线,在紧固件案和鞋类制品案中,无论是“市场经济国家待遇”还是“税率从低原则”都没有得到专家组的认同。现回顾本文评析案例中关于该原则的相关内容。

中国认为,根据WTO《反倾销协定》第9条第二款规定,调查主管机关不应该歧视造成损害的各国进口倾销产品,亦即“在对所有产品都要征收反倾销税时,应该根据每一案件的情况,对构成倾销和造成损害的进口产品在无歧视的基础上按适当数量征收反倾销税”[13]。但是,欧盟在开始计算损害幅度时遵循传统做法,中国为23%,越南为29.5%,但由于调查期间认为中国进口产品受配额影响,随后调整了两者的损害幅度,中国为16.5%,越南为10%。我国认为这种歧视性做法违反了WTO《反倾销协定》第9条第二款。

专家组则引用了第9条第一款①WTO《反倾销协定》第9条第一款:在所有征收反倾销税的要求均已满足的情况下,是否征税的决定,及征收的反倾销金额是否应等于或小于倾销幅度的决定,均由进口成员的主管机关作出。既允许所有成员征税,也同时提倡征收金额小于倾销幅度的反倾销税,如果该反倾销税足以消除对国内产业的损害。的背景解释,认为政府当局适用“税率从低原则”并没有设定方法论上的指导原则或者任何标准,也没有暗示计算较低的税率,这只是“一般义务”,并没有对政府采用该原则施加任何限制。当然,专家组也认为可以援用GATT下其他一般原则来约束这种行为,如GATT第1条第一款、第6条或第10条第三款(a)。

“税率从低原则”不仅表现在欧盟反倾销规则中有关征收临时反倾销税和确定价格承诺的规定,而且反映在征收最终反倾销税方面的规定。欧盟反倾销法设置这一条款主要是为了减轻反倾销对欧盟经济产生的震荡,更好地保护欧盟的整体利益[14]。本案中,还是基于反倾销规则赋予调查当局的自由裁量权,使得对不同出口国的商品可以任意调整倾销幅度,而目标国援引《反倾销规则》第9条并不能以欧盟歧视性做法取得专家组的同情,那么就援引GATT第1条的“最惠国待遇原则”、第6条的“反倾销规定”以及第10条第三款第一项“贸易规则的公开和实施要以‘统一、公正及合理’的方式实施”。

四、结 语

中欧鞋类制品案已经告一段落,但各国对中国制造的商品提起的反倾销调查却仍然在欧美上演。无论如何,这是中国第二次向欧盟提起反倾销诉讼,也是第二次就欧盟《反倾销规则》是否违反WTO《反倾销协定》等规则提交WTO争端解决机构解决。值得肯定的是,欧盟《反倾销规则》第9条第五款违反了WTO《反倾销协定》第6条第十款等规定,这有可能促使欧盟重新修改其《反倾销规则》。但是这并未解决以下问题:(1)中方企业在欧盟需要主动申请“市场经济国家待遇”/“个案待遇”,以避免被征收较高的统一的国别税率;(2)专家组也因欧盟原始调查和复审调查已经于2011年3月31日终止为由拒绝建议欧盟修改之;(3)未能改变欧盟在“市场经济国家待遇”、选定替代国等诸多问题上的极大裁量权的现状。因此,总的来看,该案专家组裁决并未比中欧紧固件案裁决给中国企业带来更多的惊喜,

除了欧盟没有在2011年3月期终复审前再次提起“日落复审”之外,中国鞋企并没有得到什么实质性好处,唯一值得骄傲的也许是中国加入WTO后也开始步入以WTO游戏规则行事的轨道,能为以后中国产业面对“双反”措施时积累诉讼经验。但要想继续或深入开拓欧盟市场乃至其他国际市场,中国企业依然任重而道远。

[1]欧盟对华贸易救济措施案件统计(截至2010年6月30日)[EB/OL].[2012 -09 -26].http://smc.hunancom.gov.cn/ajdt/164011.htm.

[2]2010年国外对我采取贸易救济措施的有关情况[EB/OL].[2012 - 09 -26].http://jms.ndrc.gov.cn/dwjmhz/t20111031_442090.htm.

[3]Disputes by country/territory[EB/OL].[2012 -07 - 24].http://www.wto.org/english/tratop_e/dispu_e/dispu_by_country_e.htm.

[4]世贸裁决欧盟皮鞋反倾销措施违法 商务部表欢迎[EB/OL].[2012 - 09 - 26].http://news.xinhuanet.com/fortune/2011-10/29/c_111132564.htm.

[5]General overview of active WTO Dispute Settlement Cases involving the EU as complainant or defendant and of active cases under the trade barriers regulation[EB/OL].[2012 -07 - 24].http://trade.ec.europa.eu/doclib/docs/2007/may/tradoc_134652.pdf.

[6]曹建明,贺小勇.世界贸易组织[M].北京:法律出版社,2004:124-127.

[7]傅东辉.出口产品屡屡被诉反倾销关键在改变中国“非市场经济国家”地位[J].WTO经济导刊,2004(1):90-95.

[8]张新娟.欧盟反倾销法非市场经济规则研究[J].法学家,2003(6):145-153.

[9]王贵勤.欧盟对华皮鞋反倾销方案的几点法律思考[J].当代经理人,2006(12):32-33.

[10]谢作云.我国鞋业遭遇反倾销的探讨[J].商场现代化,2006(24):14.

[11]柳春光.应诉企业如何争取适用反倾销单独税率[J].工业技术经济,2004(3):39.

[12]漆 彤,杨 琼.中国诉欧盟紧固件案“单独税率”争议评析[J].武大国际法评论,2011(2):359-373.

[13]常亚平.反倾销案例研究[M].北京:中国经济出版社,2006:216.

[14]吴喜梅.析欧盟反倾销法特点[J].法律适用,2003(6):78-80.

猜你喜欢

口腔护理用品工业(2021年4期)2021-11-02 08:23:02

世界热带农业信息(2019年7期)2019-08-30 01:02:58

世界知识(2018年6期)2018-04-23 03:26:52

环球时报(2016-12-21)2016-12-21 06:39:04

中国医疗保险(2016年11期)2016-05-17 07:47:31

中国工程咨询(2011年7期)2011-02-16 06:08:44

云南大学学报法学版(2004年6期)2004-02-03 02:12:02