中韩装备制造业贸易特征分析

2013-10-26 08:48:56胡小娟唐天雷

江西社会科学 2013年4期

■胡小娟 唐天雷

一、引言

装备制造业是为国民经济和国防建设提供技术装备的基础性战略产业,它不仅在整个制造业中起主导作用,而且该产业关联程度高,经济拉动作用强。更为重要的是,该产品的技术水平决定了一国制造业的产品质量和生产效率,是典型的技术及资金密集型产业。按照标准的国民经济行业分类代码(GB/T4754-2002)与联合国数据库(UNCONTRADE)对应分类检索,装备制造业包括通用设备制造业、专用设备制造业、交通运输设备制造业、电气机械及器材制造业、通信设备与计算机其他电子设备制造业、仪器仪表及文化办公用品制造业六大类。

中国和韩国作为东亚地区重要的经济体,长期以来存在着很强的相互依赖关系。从贸易整体看,中韩贸易中中国呈逆差。苏科五[1]认为,中韩贸易逆差是多种因素综合作用的结果;马常娥[2]认为中韩两国经济发展水平的差异,是中韩贸易逆差形成的原因;叶静怡等[3]指出,贸易产品价值的差异、韩国在华投资增长、韩国对中国的贸易依存度加强等,是导致中韩两国贸易出现逆差的原因;胡俊芳[4]认为,中韩经济发展阶段及其贸易政策、FDI、贸易比较优势的差异、香港中转功能的变化,是造成中韩贸易逆差的主要原因;马登科[5]采用ADF检验和Granger检验,强调中韩贸易逆差是韩国经济增长的必然结果,并且伴随着韩国经济的增长而将长期存在。近几年,韩国已经成为中国仅次于美国和日本的第三大贸易伙伴国,中国已经成为了韩国最大的贸易伙伴国[6]。就中韩贸易模式看,中韩两国的工业制成品贸易以产业内贸易为主[7]。

现有文献大多是针对中韩经济及贸易的相互依存关系、中韩贸易中中方呈逆差的主要原因分析、韩国对中国贸易出口贸易的依赖性以及中韩制造业的贸易模式等进行分析,而对中韩装备制造业中中国呈逆差的特征及其原因分析相对缺乏。本文试图从中韩装备制造业可获得的近17年数据进行分析,探讨中韩装备制造业贸易中方逆差的主要特征及其原因,并针对中韩装备制造业贸易中存在的问题提出相应的政策建议。

二、中韩装备制造业贸易规模的主要特征

(一)我国在中韩装备制造业贸易中呈逆差

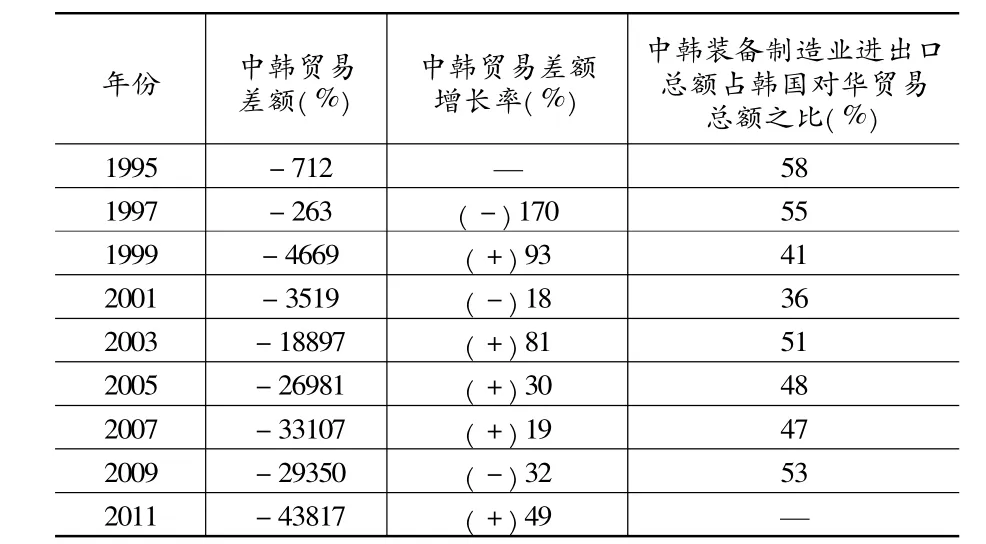

在1995—2011年间,中韩装备制造业贸易总体来说中国呈逆差,且逆差额以年均29.4%的速度递增,2011年中方逆差额是1995年的61.5倍,见表1。这一现象也说明,韩国的装备制造业对中国市场具有极大的依赖性。韩国是新型工业化国家之一,装备制造业是其产业优势所在。在中国与韩国装备制造业各自发展时代背景和社会条件存在较大差异的情况下,中国相对较低的装备制造水平和较大的装备制造品市场需求,造就了中韩装备制造业贸易逆差的存在。

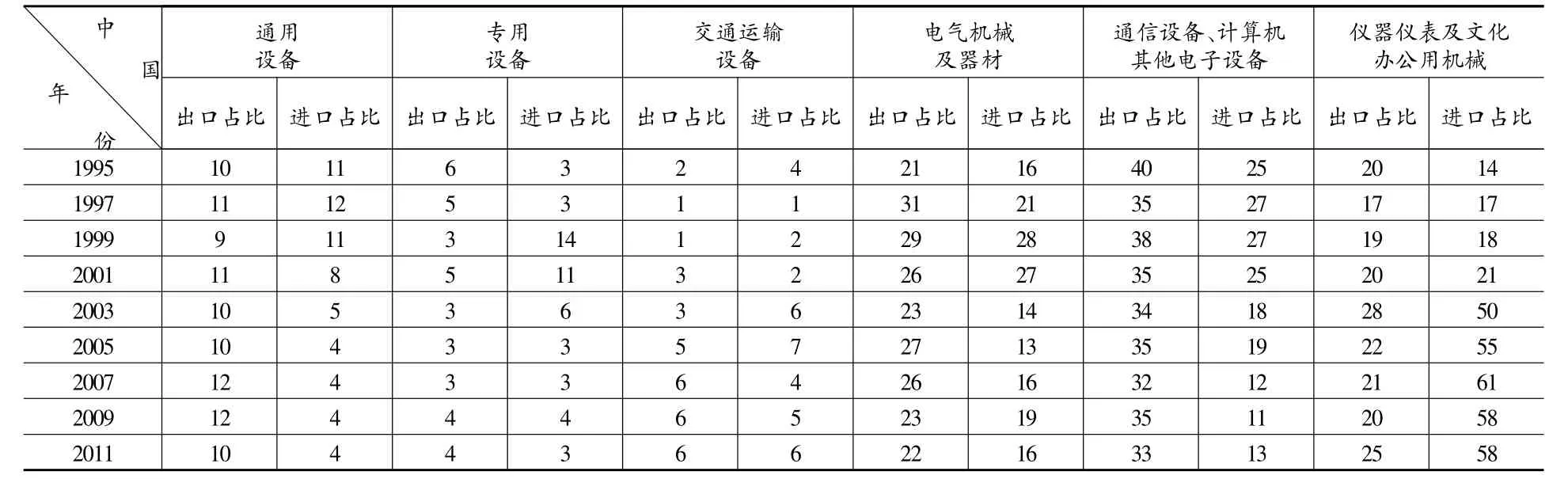

表1 1995—2011年中韩装备制造业贸易规模情况

(二)中韩装备制造业贸易在韩国对外贸易中居重要地位

由表1可知,1995—2011年,中韩装备制造业贸易占韩国对华贸易的比重稳定在50%左右,占据了韩国对华进出口贸易的半壁江山。中韩装备制造业产业内贸易之所以发生,一是由于产品异质性的存在,二是规模报酬的递增[8]。同时,中韩装备制造产业内贸易水平的高低在很大程度上反映了相对要素禀赋的差异[9]。虽然中韩两国同是发展中国家,但就装备制造业来说,中国制造水平略差一筹。中韩装备制造业劳动生产率的差异存在,产生了两国相互间进行装备制造业贸易以及中方逆差的条件和现实可能。

(三)中韩装备制造业贸易受国际及两国国内经济形势影响

在1995—2011年间,中韩装备制造业贸易差额呈波浪式稳定增长,其中有两个贸易差额增长的低值和两个贸易差额增长的高值。两个低值分别位于1997年和2009年,贸易差额分别为负增长170%和负增长32%,与此对应的是发生在1997年的东南亚金融危机和2009年的美国金融危机事件。受当时经济危机影响,市场需求下降,贸易逆差规模急剧缩小。进一步分析,贸易差额规模的变化受东南亚金融危机影响比受美国金融危机影响更强烈,这说明了中国与韩国一衣带水的邻国经济关联程度与美国相比较更为密切。三个高峰值分别分布在1999年、2003年和2011年,贸易差额分别为正增长93%、81%和49%。由于1997年韩国受东南亚危机影响较大,中韩贸易急剧滑坡,在此贸易规模基数上的1999年中韩贸易差额相对增长较快;中国加入世贸组织贸易协议的实施及中国刺激经济政策拉动贸易的效应,都存在1~2年时间的滞后性,于是在2003年和2011年出现中韩装备制造业贸易差额的两个高峰。它表明中韩装备制造业贸易深受国际及中韩两国国内经济形势的影响,两国中任何一国尤其是中国经济形势的变化都会由中国经济产生正的或负的经济“溢出”效应。17年来韩国对中国装备制造业贸易的大量顺差,无疑是中国经济快速稳步增长的受益者。

(四)韩国装备制造业对华大量出口是促进韩国经济增长的重要因素

从1995—2011年韩国GDP由5773亿美元增长到15 060亿美元,期间韩国对外贸易净出口由-103亿美元逐步增长到2011年的308亿美元。与此同时,韩国装备制造业对华贸易净出口由6.6亿美元增长到293亿美元,可以说韩国装备制造业对中国出口对促进韩国经济增长起到了十分重要的作用。

三、中韩装备制造业贸易结构的主要特征

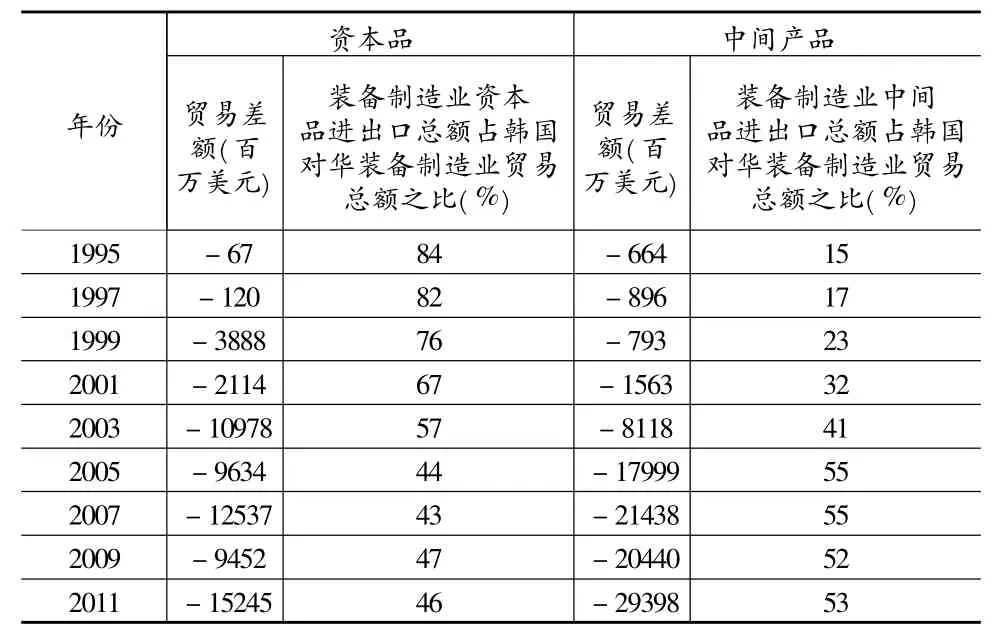

(一)中韩装备制造业贸易由资本品逐步向中间产品贸易转变

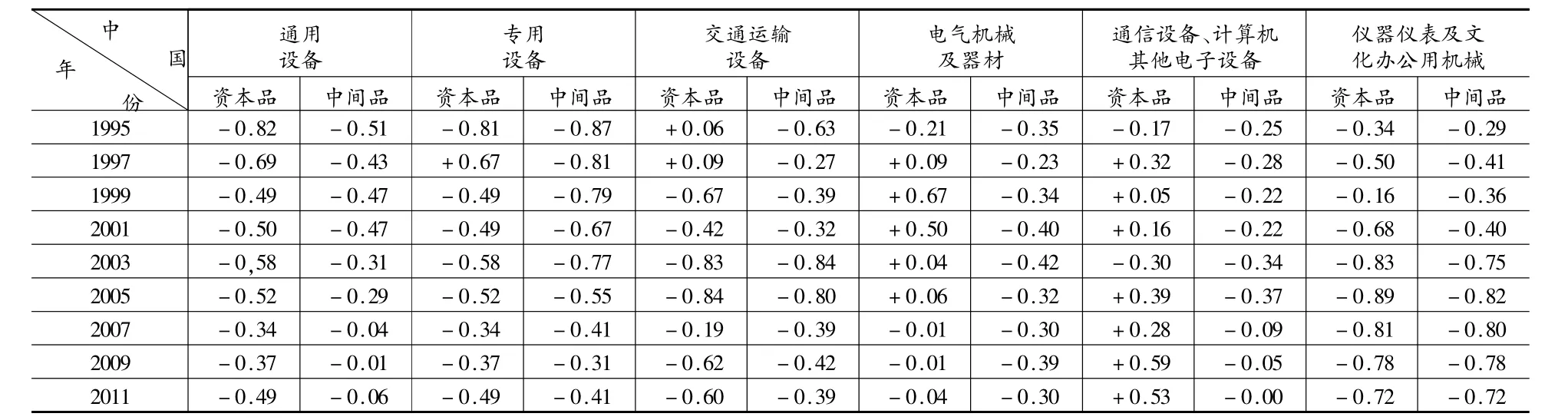

联合国国民核算体系(SNA),把所有产品分为资本货物、中间产品和最终消费品三大产品类别。所谓资本品是指不直接用于消费而是应用于生产过程,能够带来资本增值的产品,如机器设备等;所谓中间产品是指在生产过程中,在没有成为最终产品之前处于加工过程中的产品。结合联合国《经济大类分类标准》(BEC)以及《国际贸易标准分类》(SITC第3版)5位数产品分类,发现中韩装备制造业贸易结构中资本品比重不断下降,由1995年的84%下降到2011年的46%;中间产品比重不断上升,由1995年的15%上升到2011年的53%。(见表2)根据国际贸易理论,中韩装备制造业分工带有明显的梯度差异,内含有某些水平分工因素形态的垂直型产业内贸易,其中既有水平型的资本品贸易又有垂直型的中间品贸易。因此,对于发生在垂直型产业内贸易的中间产品贸易的解释,已明显介入全球化因素[10]。

表2 1995—2011年中韩装备制造业贸易结构情况

(二)中韩装备制造业资本品贸易进口与出口结构变化幅度大

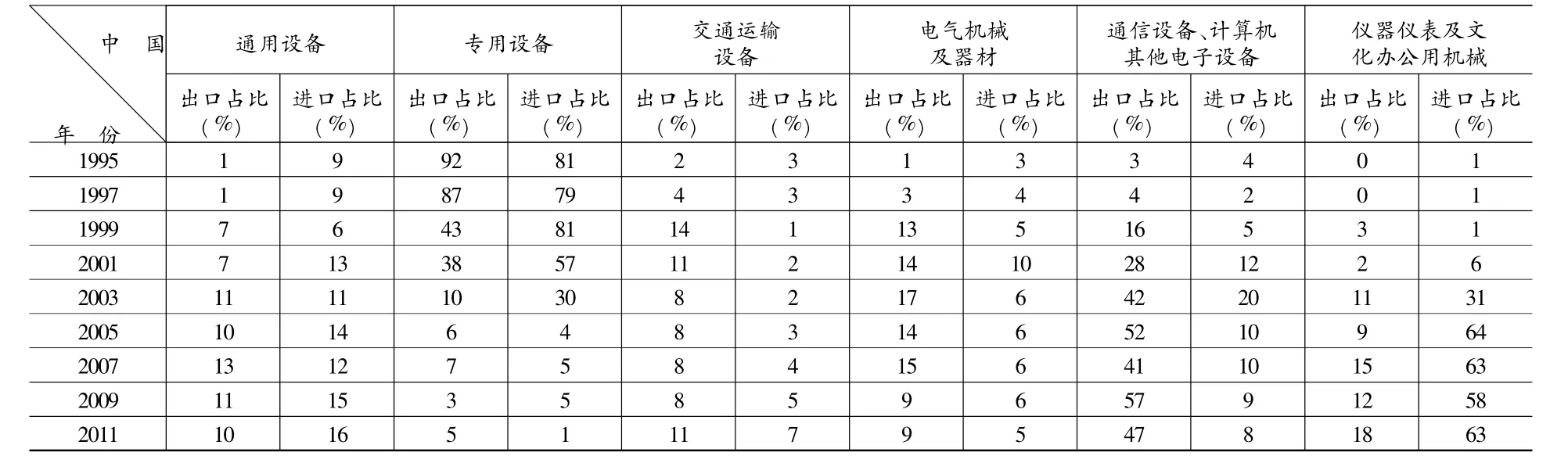

从1995—2011中国对韩国出口装备制造业资本品来看,1995年主要集中在专用设备,该产品占资本品全部的92%;2011年主要集中在通信设备和仪器仪表,二者占资本品全部的65%。这反映了17年来中国对韩资本品出口市场集中度显著下降,主要出口的资本品构成完全发生变化,通信设备和仪器仪表地位上升,专用设备出口地位下降,见表3。

从中国从韩国进口资本品看,1995年主要集中在专用设备,该产品占资本品全部的81%;2011年主要集中在仪器仪表和通用设备,二者占资本品全部的79%。它反应了17年来中国从韩国进口的资本品集中度下降;进口的资本品结构完全发生改变,仪器仪表和通用设备地位上升,专用设备进口几乎也没有分量了。

(三)中韩装备制造业中间产品进口与出口结构相对变化较小

从本质上讲,中间产品贸易是垂直专业化分工的结果。由于进口的中间产品一定进入各国的生产部门,一国生产过程中使用进口中间品的比例和该国参与国际生产分工与中间产品贸易程度成正相关[11]。因此,装备制造业的垂直专业化分工使中韩两国通过参与同一产品不同工序的专业化生产,产生了中韩装备制造业产品生产的前后向关联以及中间产品贸易。中间产品贸易是基于产品内各工序要素密集度的差异性以及各国要素价格的非均等性产生的,从宏观上表现为垂直专业化的国际分工模式,在微观上很大程度表现为跨国公司战略。中国制造成本相对较低,吸引了大量韩国企业到中国投资以及进行配套生产。韩国装备制造企业通过把装备制造业各环节要素密集度的差异,与中韩两国之间要素价格的差异有效结合起来,合理安排装备制造业各生产环节的分布,最大限度地降低生产成本。

从1995—2011年中国对韩国出口的中间产品看,1995年主要集中在通信设备、仪器仪表和电气机械,三者合计占中间产品全部的81%;2011年主要集中在通信设备、仪器仪表和电气机械,三者合计占中间产品全部的80%,见表4。17年来中国对韩国出口装备制造业中间产品市场集中度变化不大,产品结构也没有发生大变化,通信设备、电气机械及和仪器仪表在中国对韩国的中间产品出口中始终占据重要地位。

表3 1995—2011年中韩装备制造业资本品贸易结构情况

中国从韩国进口的中间产品,1995年主要集中在通信设备、电气机械和仪器仪表,三者合计占中间产品全部的55%,2011年主要集中在仪器仪表、电气机械和通信设备,三者合计占全部中间品的87%。17年来中国装备制造业中间产品进口市场集中度有较大的提高,但结构没有发生较大变化,以仪器仪表增长幅度稍大一些。

(四)中国对韩国装备制造业出口贸易竞争力指数提高

贸易竞争力指数是在国际竞争力分析时常用的测度指标之一,即贸易竞争力指数TC=(出口额-进口额)/(出口额+进口额)。该指标值在-1与1之间,其值0.8~1表明具有很强的竞争力;0.5~0.8具有较强的竞争力;0.5~0具有强竞争力;0具有一般竞争力;-0.5~0具有低竞争力;-0.8~-0.5具有较低竞争力;-1~-0.8具有很低竞争力。

从1995—2011年中国对韩国装备制造业资本品出口竞争力动态指数显示,竞争力指数逐步提高的有通用设备、专用设备、电气机械、通信设备;竞争力逐渐降低的有交通运输设备和仪器仪表。2011年中国对韩国资本品竞争力静态指数看,具有较强竞争力的是通信设备(+0.53);具有低竞争力的是电气机械(-0.04)、通用设备(-0.49)和专用设备(-0.49);具有低竞争力的是交通运输设备(-0.60)和仪器仪表(-0.72),见表5。结合表3分析可知,中国对韩国出口的资本品中,增幅最大的是通信设备,达43%,减幅最大的是专用设备,达87%,与资本品出口竞争力指数基本一致;而中国从韩国进口的资本品中,增幅最大的是仪器,达11%,减幅最大的是专用设备,达80%,中国对韩国资本品进出口结构变化幅度与贸易竞争力指数基本一致。

从1995—2011年中国对韩国出口的中间产品贸易看,除了仪器仪表的竞争力显著下降外,其他5大类中间产品的贸易竞争力都有所提高。从2011年中国对韩国出口的中间产品竞争力指数看,具有一般竞争力的有通信设备(0);具有低竞争力的有通用设备(-0.06)、电气机械 (-0.30)、交通运输设备(-0.39)和专用设备(-0.41);具有较低竞争力的有仪器仪表(-0.72),见表5。结合表3分析可知,中国对韩国出口的中间产品中,增幅最大的是仪器仪表,达5%,减幅最大的是通信设备,达7%,与贸易竞争力指数非常不吻合。而中国从韩国进口的中间产品中,增幅最大的是仪器仪表,达34%;减幅最大的是通信设备,达12%,中国装备制造业中间产品进口变化与贸易竞争力指数基本一致。

表4 1995—2011年中韩装备制造业中间产品贸易情况 (%)

表5 1995—2011年中国对韩国装备制造业出口的贸易竞争力指数情况

四、结语

近些年来,中国政府已经把发展装备制造业作为提升整个工业水平的“重中之重”,并且陆续颁布了一些关于发展装备制造业的若干政策文件,对装备制造业的发展目标、对象、政策措施等都提出了明确的意见。事实上,中国装备制造业与韩国逆差的背后存在着复杂的机制,除了政府产业政策的引导外,还包括技术进步、产业集聚、企业组织、生产规模、产品标准等。它们在作用于中国装备制造业提升中集合成一个系统工程,它们内部之间彼此又相互影响和相互作用,同时也存在于每一个具体方面的改革。因此,促进我国装备制造业升级的关键措施有:一是产业的发展要强化政府政策的调节与市场调节的统一,同时对以往政府的产业政策还应更细化和深入;二是积极引进消化吸收国外先进技术,同时注重强调发展自主创新能力;三是着力发展专业化分工和规模经济,促进大小中企业合作以及产业组织结构的优化;四是进行大规模的设备投资,实现生产设备的全面更新和现代化;五是对于装备制造企业发展起点必须要有高度国际化的视野,并且逐步在产品技术标准领域占领制高点;六是密切关注国际市场装备制造产业的动态变化,加强与行业的信息沟通,不断推进我国装备制造产业向更高层次发展。

[1]苏科五.中韩贸易逆差持续增长的原因及对策[J].当代亚太,2002,(1).

[2]马常娥.中韩贸易逆差:状况、原因和对策[J].世界经济与政治论坛,2004,(5).

[3]叶静怡,等.中韩贸易逆差探析[J].经济科学,2005,(1).

[4]胡俊芳.中韩贸易逆差的原因及对策分析[J].国际论坛,2007,(2).

[5]马登科.中韩贸易逆差的未来趋势及我国应采取的对策[J].当代经济,2006,(10).

[6]宋晶恩.基于贸易引力模型的中韩自由贸易协定研究[J].当代经济研究,2011,(5).

[7]李盾.中韩产业内贸易的实证分析——以工业制成品贸易为例[J].国际贸易问题,2007,(4).

[8]许培源,汤静.中日产业内贸易及其影响因素研究[J].国际经贸探索,2009,(10).

[9]Eltier,wilfren J.National and International Returns to Scale in the Modern Theory of International Trade.Amercian Economic Review, 1982,(3).

[10]章丽群.产业内贸易理论演进[J].对外经贸大学学报,2011,(3).

[11]海闻,赵达.国际生产与贸易格局的新变化[J].国际经济评论,2007,(1).

猜你喜欢

金桥(2022年10期)2022-10-11 03:29:52

仪器仪表用户(2021年12期)2021-12-10 16:02:25

仪器仪表用户(2021年10期)2021-11-27 08:25:44

陶瓷学报(2019年6期)2019-10-27 01:19:08

消费导刊(2018年10期)2018-08-20 02:56:32

中国科技信息(2016年21期)2016-11-14 02:05:21

南风窗(2015年11期)2015-09-10 07:22:44

中国交通信息化(2015年9期)2015-06-06 06:37:47

自动化博览(2014年4期)2014-02-28 22:31:11

海关与经贸研究(2014年5期)2014-02-28 14:31:08