我国大豆产业安全预警系统构建

2013-10-26 08:48吴昌南

江西社会科学 2013年4期

■鲍 韵 吴昌南

大豆在国际上仅作为油料作物,在我国大豆却是重要的粮食作物,具有重要的战略性地位。目前全球大豆产量约为2.5亿吨,我国仅占全球产量的6%,而消费量却占全球消费量的1/5。我国大豆消费量大与自给率低的问题以及与大豆相关联的食用油产业受外资高度控制的问题,严重威胁着我国大豆产业的安全。

一、外资跨国公司控制我国大豆产业的现状

从20世纪80年代开始,我国大豆产业种植面积和产量持续下降。由于我国历来把大豆作为主要食品,且近年来食用油、豆奶、饲料等产业不断发展,提高了对大豆的需求,国内大豆消费量不断攀升。在大豆产量不断下降的情况下,我国不得不依靠进口大量的大豆来满足国内的巨大需求。因此,近年来我国大豆产业外贸依存度不断提高,数据显示,大豆产业外贸依存度目前已接近80%。表1显示了2004—2012年我国大豆消费及供给的基本情况。

跨国公司通过控制大豆产业链上的每个环节来控制我国大豆产业。即:大豆种植—大豆贸易—大豆深加工(食用油、豆奶、饲料等)。

(一)控制大豆生产

目前,美国、巴西、阿根廷和我国是四大主要产豆国。我国传统大豆虽然口感好,但比起美国转基因大豆来说成本高、产量低。而美国、巴西、阿根廷由于规模化种植和技术水平高,又采用大豆转基因技术,产量高、成本低,因此我国传统大豆被逐步挤出了市场。再加上跨国公司利用其在种子等高科技研发上的优势并结合金融资本优势,将优质的大豆种子卖给巴西、阿根廷等南美诸国,并给予贷款,巴西等国用生产出来的大豆还种子贷款和资本贷款,从而控制大豆生产。目前美国、巴西和阿根廷占世界大豆产量的80%,而我国仅占6%。

表1 我国大豆消费量、进口量和种植面积、产量

(二)控制豆源

目前,世界大豆市场由ADM、邦基、嘉吉、路易达孚、丰益国际五大跨国公司巨头垄断。他们垄断了我国80%的进口大豆货源。

(三)控制贸易

由于跨国公司控制了豆源,所以很容易地垄断了整个贸易渠道。跨国公司基本上垄断了巴西和阿根廷的大豆贸易。我国把大豆视为粮食作物,但不对大豆进口实行配额制,这就为跨国公司提供了控制我国大豆贸易的机会。跨国公司低价收购南美孟山都种下的转基因大豆,运至美国港口,美国粮商将这些大豆销售至世界各地,形成了“南美种大豆,中国人用大豆,美国人决定价格”的贸易局面。

(四)控制价格

由于跨国公司控制了国际大豆产业的生产贸易,必然也就控制了大豆的国际市场价格。在国际贸易定价体系中,大豆属于期货定价、现货交易。我国大豆进口价格是以CBOT大豆期货合约价格为定价基准,再加上升贴水来确定。具体而言,大豆进口价格主要由成本加运费(CNF)升贴水价格和CBOT期货价格构成。我国大豆产业的生产、贸易等环节都不占优势,再加上我国国内期货市场、远期合同等风险管理工具不健全,期货和现货市场发育不成熟,我国的大豆期货市场只是跨国公司控制下国际价格的被动接受者。

(五)控制大豆深加工

目前跨国公司几乎控制了我国大豆压榨行业。在大豆的深加工环节,食用油最为关键。由于跨国公司控制了上游原料,大豆食用油产业跨国公司就具有垄断优势。在我国食用油消费结构中,豆油占了近40%;棕榈油占25%;菜籽油占20%。目前我国有97家大型油脂企业,其中有64家已被跨国公司通过参股控股等形式控制,占总数的66%。三大品牌食用油金龙鱼、福临门和鲁花均被外资所控制。而这三大品牌食用油占据了我国食用油的70%以上市场份额。

二、跨国公司控制对我国大豆产业安全的影响

在跨国公司的控制下,我国大豆产业安全度很低,对我国大豆产业及其相关联的产业乃至整个粮食产业安全均构成威胁。

(一)对我国大豆主产区的破坏及豆农的伤害

相对美国、巴西、阿根廷的转基因大豆,我国传统的非转基因大豆虽然口感好,但产量低、出油率低、成本高,而进口大豆价格低、出油率高、压榨做食用油质量好。跨国公司控制我国大豆市场后,我国国产大豆生存空间越来越受到挤压,以致国产大豆主产区黑龙江大豆种植面积迅速萎缩。大豆主产区豆农弃种大豆的现象非常普遍,这不仅严重威胁我国大豆的产业安全,更对大豆产业链上1亿多从业人员造成影响。主产区国产大豆锐减,出现“无价无市”局面,导致主产区大豆加工企业纷纷停产,目前已有60%的企业停产。

(二)转基因引发健康风险

美国目前有81%的大豆种植面积为转基因大豆,巴西50%的大豆种植面积为转基因大豆,阿根廷全部大豆种植面积为转基因大豆。转基因大豆从农杆菌中复制基因,用基因枪将其嵌入大豆基因组中。这使得这种转基因植物能够经受住除草剂草甘膦的喷洒,可大大提高产量。然而转基因大豆的安全性问题不容忽视。日本、韩国和欧盟就严禁进口美国的转基因大豆。美国人自己不食用转基因大豆及转基因大豆油而我国进口的都为转基因大豆,占世界转基因大豆消费量的一半。尽管转基因产品对人类身体的危害还没有一致的科学结论,但越来越多的科学研究认为,转基因产品对人类健康会产生不同的危害。如2009年5月,美国环境医学科学研究院报告称:“一些动物实验表明,食用转基因食品有严重损害健康的风险,包括不育、免疫问题、加速老化、胰岛素的调节和主要脏腑及胃肠系统的改变。”

(三)对大豆关联产业造成毁灭性打击

大豆产业不是一个小产业,大豆产业安全影响十多个关联产业的安全。目前,由于大豆产业被跨国公司所控制,大豆食用油也被跨国公司控制。与大豆相关联的产业,如饲料、酱油等未来也可能被跨国公司控制。外资控制我国大豆产业对其他与大豆相关联的产业产生“多米诺骨牌效应”。这使得大豆产业的危机不断放大,严重影响我国农业、农副产品等产业安全,进而影响到我国宏观经济调控能力。比如在2007年,在跨国公司的操控下,国内食用油价格猛涨,中储粮抛出20万吨食用油平抑油价,却没起到如期的市场反应,随后的调查表明,70%的食用油都进入了一家跨国粮商的仓库。

(四)威胁整个粮食产业的安全

大豆产业是我国开放最早、市场化程度最高、与国际接轨较为彻底的大宗农产品之一,因此,跨国公司对我国大豆产业的生产、流通、贸易、加工等领域的渗透与控制已达到相当高的程度。在我国,大豆被纳入主要粮食产品中,与其他粮食产品在生产、流通等方面有密切的关联。跨国公司控制了我国大豆产业,就可以以此为突破口,向小麦、玉米、水稻等生产流通领域渗透。

跨国公司通过掌握我国植物油销售的终端渠道,在此基础上建立或收购面粉厂、大米加工厂,再借助植物油的销售渠道进入粮食消费市场,给我国粮食流通带来极大风险。美国ADM公司和新加坡WILMAR集团共同投资组建的益海 (中国)集团已在山东建立了嘉祥、清运、武城三个粮食仓库。在我国直接控股的工厂遍布大半个中国,其在河北、山东、江苏、福建、广东、广西、四川、湖北、湖南、新疆、宁夏、黑龙江等省份都有工厂。其控制的贸易公司及办事处已覆盖除西藏和港澳台地区外的全国各省。可以说,跨国公司在控制了我国大豆产业后,其进入整个粮食产业的路线与布局已非常明显。这将威胁我国整个粮食产业的安全。

三、我国大豆产业安全的预警系统构建

一些学者对大豆产业安全进行了评估,如张昕(2010)用模糊综合评价法和DEA法分别对1997—2009年我国大豆产业安全度进行了估算。然而从大豆产业的产业链来看,大豆产业不仅限于大豆种植、贸易环节,还包括深加工环节和由此引发的国民健康问题,因此大豆产业是一个大产业概念。大豆产业安全预警必须包括整个产业链上各个环节的安全评估,包括生产预警、贸易预警、大豆深加工产业预警、大豆品质与健康预警。用纯投入效率测算不能完全准确把握产业的性质,因此采取传统的分指标法,并请专家赋予权重可能更为有效。

(一)生产预警子系统

生产预警子系统是表示生产环节的安全预警,包括种植稳定预警和效率预警,含种植稳定度、产出效率、成本效率等指标。

1.种植稳定度

种植稳定度是衡量我国大豆种植面积波动性指标,公式表示为:种植稳定度=当年种植面积/某安全基年种植总面积

该指标大于1,则说明种植稳定度是安全的;如果在0-1之间,则存在不安全隐患,越接近零越不安全。

2.产出效率

产出效率是对国产大豆的生产效率进行预警,表示我国大豆与国外的技术差距。公式表示为:产出效率=国内单产/国外单产

该指标值大于1,说明国产大豆效率高;小于1说明国产大豆效率低;越接近于0,说明国产大豆比国外大豆产量相差越大,可看出技术差距和劳动生产率差距。

3.成本效率

成本效率是国产大豆与国外大豆相比成本的比较,也可以看出技术差距和劳动生产率的差距,公式表示为:成本效率=进口大豆单位成本/国内单位生产成本

该指标值大于1,说明国产大豆有竞争力,是安全的;如果在0-1之间,则国产大豆竞争力弱,不安全。

(二)贸易预警子系统

贸易预警子系统为评估销售贸易环节安全预警,包括贸易竞争力指数、进口渗透率、出口密集度和定价权指数。

1.贸易竞争力(TC指数)

贸易竞争力(TC指数)又称贸易专业化指数,指某种产品进出口贸易的差额占进出口贸易总额的比重。公式表示为:TC指数=(出口额-进口额)/(出口额+进口额)

指数的变化在-1至1之间,其值越高说明产品的竞争力越强。

2.国产大豆市场占有能力

国产大豆市场占有能力指某国产大豆消费量 (额)占国内消费总量(额)的比重。其值越高说明国产大豆的竞争力越强,对国内产业造成的安全保障程度就越强。反之,如果其值越小,说明进口大豆冲击我国大豆产业强,从而给企业带来库存增加、开工不足、效益下降以及失业等困难。公式表示为:国产大豆市场占有能力=国产大豆消费量/(进口大豆消费量+国产大豆消费量-出口额)

如果该指标值等于或大于1,说明国产大豆完全占领了市场;在0-1之间说明受进口大豆冲击;小于0.5时,进口大豆冲击相当严重。

3.出口密集度

出口密集度指某种产品用于出口的比重。其值越高,说明产品的竞争力越强。公式表示为:出口密集度=出口额/销售额。

4.定价权能力

定价权能力是指国产大豆定价能力与进口大豆定价能力比。公式表示为:定价权能力=国产大豆勒纳指数/进口大豆勒纳指数

其中定价能力用勒纳指数表示。勒纳指数为 (PMC)/P。P为市场价格,MC为边际成本。当该指标值等于1时,国产大豆与进口大豆定价能力相当;当大于1时,国产大豆定价能力大于进口大豆;在0-1之间,国产大豆定价能力小于进口大豆。

(三)深加工产业预警子系统

大豆深加工产业预警子系统是对大豆深加工环节进行安全预警,包括大豆产业外资控制加工企业强度、外资产品市场垄断度。

1.大豆加工企业中资控制强度

大豆加工企业中资控制强度是指我国各种资本控制我国大豆深加工企业的程度,用中资占我国大豆深加工企业股份来考察,并选择大豆下游主要产业 (如食用油行业)为指标。公式表示为:中资控股强度=中资股份/外资股份

该指标值如果大于1,说明下游产业较安全;如果为0-1之间,不安全;越接近0,越不安全。

2.产品市场中资垄断强度

产品市场中资垄断强度指在产品市场上中资垄断的程度,可用中资产品占市场份额的指标来表示。公式表示为:产品市场中资垄断强度=(中资完全控股企业占市场份额+中外合资企业中资占股份比例*中外合资企业所占市场份额)/中外合资企业外资占股份比例*中外合资企业所占市场份额+外商独资企业所占市场份额)

(四)品质与健康预警子系统

健康预警子系统是在以转基因产品影响消费者的条件,假定转基因大豆消费量越大,对消费者健康造成的不利影响也越大。可用转基因大豆市场控制度和转基因大豆加工品分布度表示健康预警子系统。

1.非转基因大豆市场控制强度

非转基因大豆市场控制强度是相对于转基因大豆而言的。用公式表示为:非转基因大豆市场控制强度=国产非转基因大豆消费量/进口转基因大豆消费量

该指标若大于1,说明国产大豆占主导;在0-1之间,转基因大豆占主导;越接近于0,健康受到的影响越严重。

2.非转基因大豆加工品分布度

非转基因大豆加工品分布度是指非转基因豆制品在所有豆制品种类中渗透情况,渗透越弱,说明国外转基因产品对消费者健康危害越大。公式表示为:非转基因大豆加工品分布度=非转基因产品种类数/转基因产品种类数

非转基因大豆加工品分布度大于1,说明国产非转基因大豆在所有豆制品种类中占主导,相对安全;如果小于1,则不安全;越接近0,说明转基因大豆在下游豆制品加工业中,渗透的种类越多,影响健康越严重。

根据上面构建的产业安全预警系统,整个系统中又有四个子系统,每个子系统含有11个二级指标。每个二级指标的权重赋予0.1。若用表示11个二级指标,用Y表示权数。则我国大豆产业安全预警指标为:

图1 大豆产业安全预警系统

图1 是大豆产业的整体预警。每个子系统又可以单独预警,判断生产或贸易等各环节单方面的情况。大于1是处于安全状态;在0.75-1是相对安全状态;在0.5-0.75为不安全状态,要进行安全预警,找到各子系统中哪个环节最不安全。0.25-0.5为危机状态;0-0.25之间是产业完全危机状态。

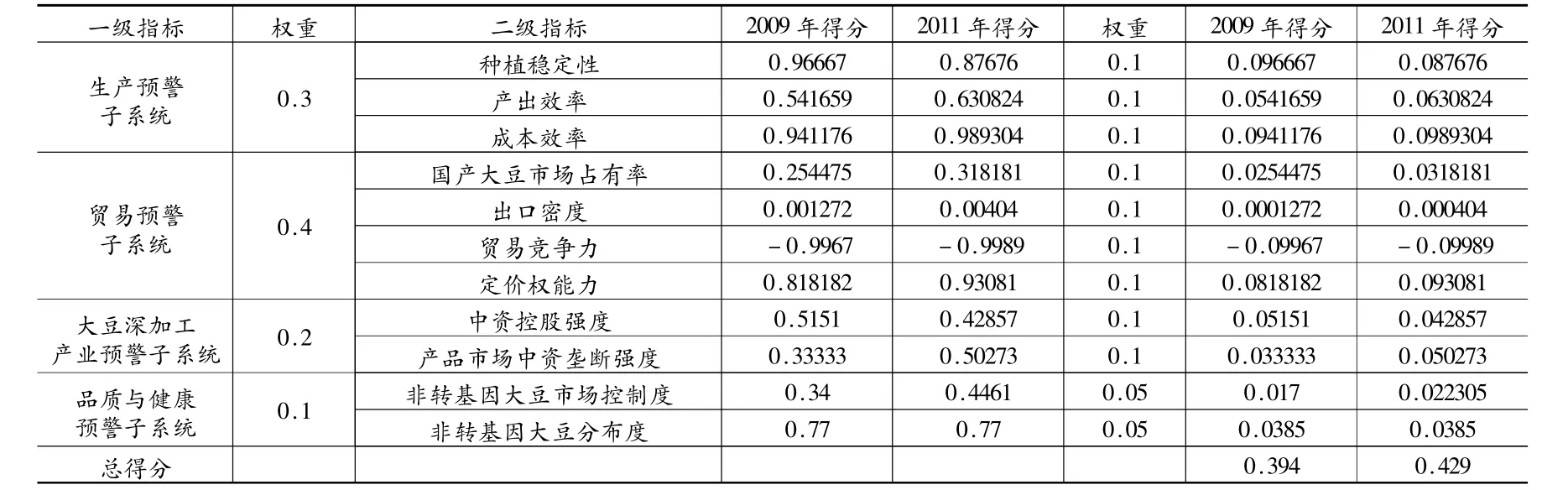

邀请四位专家对一级指标权重和二级指标权重四位专家打分,最后取平均权重。代入2011年我国大豆产业有关数据,对2011年我国大豆安全现状进行评估得到表2。其中种植面积采取2000年为基年,成本效率和定价权能力中涉及进口大豆的成本采用进口大豆2011年平均到港价格(3400元/吨),国产大豆市场价格采用政府收购价3740元/吨。

由表2看出,2011年我国大豆产业安全得分为0.429,处于危机状态。从具体指标来看,除种植面积相对稳定、成本效率还相对安全(主要是取用进口大豆到港价格作为成本来比较)和定价能力还不十分恶化(主要原因是采用了政府收购价)外,其他指标均十分不理想。尤其是贸易竞争力、产业深加工环节更为严重。

四、保护我国大豆产业安全的对策建议

保护我国大豆产业安全,须建立国产大豆产业扶持政策体系,从大豆产业链着手,从每个环节保护大豆产业安全。

(一)提高大豆产量,降低产豆成本

保障、稳定大豆种植面积,提高大豆产出效率,降低产豆成本。加强对国产大豆的金融支持。设立大豆产业发展基金,用于提升大豆的生产种植补助、建设大豆基础设施及国产大豆育种技术研究及其推广以提高优质大豆单产。增加大豆主产区的农贴息贷款额度,按大豆的生产销售年度调整贷款还款期限。鉴于目前对大豆的保险只有绝产50%以上,即以大豆175公斤/亩为基准才算受灾,建议完善对大豆生产的保险,放宽大豆的理赔标准。

(二)完善大豆产业发展的基础设施,实施大豆及其他农产品外资准入及反垄断制度

对内,完善我国大豆产业发展的基础设施,兴建大豆仓储、运输、港口等基础设施,建立大豆现代物流体系,减少大豆流通成本,打破外资对大豆贸易流通的渠道垄断。

对外,实施大豆及其农产品外资准入及反垄断制度,发改委和商务部联合颁布了《外商投资产业指导目录(2011年修订)》,其中限制外商投资产业目录中包括:大豆和油菜籽食用油脂加工将由中方控股。但是目前国内大型大豆油生产企业明显由外资控股并形成了较强的垄断。为此,建议进一步修订,将外资直接投资进入我国大豆产业的行为列入“禁止”。同时,利用《反垄断法》规范外资投资收购我国大豆食用油企业行为,严控大豆食用油市场垄断行为。

比照类似法规,政府还应出台相应对国内其他农产品生产及收购环节进行产业保护以限制外资进入的法规,建立外资并购报告和审查制度等,从而建立对我国整个粮食安全体系的保护机制。

(三)建立大豆行业协会,发展壮大我国大豆相关企业品牌

在美国,大豆协会已有80多年的历史。美国的大豆产业协会、大豆产业基金会、大豆出口协会在大豆产业开拓国外市场中发挥了重要的作用。美国大豆协会的首要任务是开拓国际市场,且把大豆技术开发,培育大豆的新品种、新用途以及开发大豆加工制品的新技术,作为开拓国际市场的主要途径。不仅如此,美国大豆协会还积极同美国政府进行沟通,把参与并影响国会和政府的农业政策、贸易政策和应对国际市场的政策作为协会的经常工作,如推动政府在大豆销售困难时向种植业主提供销售贷款,售后还贷,低于政府价格售出部分可免还贷款等等。而我国大豆产业却是“一盘散沙”、“各自为战”。因此,我国可借鉴美国的经验,成立一个非盈利性的全国大豆行业协会,进行国产大豆的生产技术开发、整体营销、提供大豆产业信息咨询、培训、发布市场信息、沟通发展战略、寻求政府扶持等等,提高我国大豆产业的整体发展水平,维护我国大豆产业利益。

表2 2009及2011年我国大豆产业安全现状

引导国内资本投资大豆产业,发展本国大豆贸易公司成为全球大豆贸易商,做大做强本国大豆深加工企业,提高大豆加工企业中资控制强度。

(四)保障大豆价格,提高定价权能力

建立并加大对国产大豆的补贴力度。要运用综合补贴形式,既要有收入补贴,也要有价格补贴。在收入补贴方面可考虑按种植面积进行补贴和以保护价收购等多种方式进行,以保护豆农利益,提高豆农种豆积极性,保证国产大豆种植面积和产量。价格补贴方面可重点保护大豆深加工企业,如大豆食用油生产企业,如采购国产大豆,按进口价格作为目标成本给大豆深加工企业补贴,以保证大豆深加工企业使用国产大豆的收益不比使用进口转基因大豆的收益低。制定国产大豆配比认购和国产大豆采购补贴。可借鉴泰国经验,制定大豆压榨企业采购国产大豆的配比制定,规定所有大豆压榨企业每采购一吨进口大豆必须认购一吨国产大豆。在此基础上,进一步鼓励压榨企业采购国产大豆,制定国产大豆采购补贴政策,凡采购国产大豆可根据国产大豆低于进口大豆的出油量差额,按市场价格进行补贴,提高大豆定价权能力。

发展我国国内期货市场、远期合同期货和现货市场,降低大豆经营风险,加强大豆价格的控制度。

(五)建立非转基因大豆保护区,提高非转基因大豆市场控制强度

首先,加大反转基因宣传。成立反转基因会,利用电视、网络、报纸等媒体在社会各个领域广泛宣传,使企业采购国产非转基因大豆,使消费者拒绝购买转基因大豆,推广非转基因大豆,打造我国非转基因原生大豆品牌,提高国产非转基因大豆市场竞争力。强制要求转基因大豆食用油及各种大豆深加工产品公开加贴标识,制定转基因大豆、豆油、豆粕的国家强制性标准。

其次,提高转基因大豆的进入门槛,政府加大转基因产品的管理。

最后,在国产大豆区建立非转基因大豆保护区。加强大豆种植的技术开发、水利设施建设和开展机械化、规模化种植,提高国产大豆的生产效率,降低成本。增强大豆生产环节的竞争力。提高非转基因大豆市场控制强度,提高非转基因大豆加工品分布度。

[1]万宝瑞.振兴我国大豆产业的根本途径[J].求是,2010,(9).

[2]郑小梅.对我国大豆产业安全的思考[J].中国外资,2010,(4).

[3]王鹏,韩静静,王磊.透析国际大豆定价新模式关注我国大豆产业安全[J].经济研究参考,2010,(45).

[4]赵明.跨国公司对中国大豆产业链的控制及演变趋势[J].改革,2007,(12).

[5]张昕.中国大豆产业安全研究[D].山东大学,2010.

[6]王鹏.透析大豆定价新模式关注我国大豆产业安全[J].粮油食品科技,2010,(6).

[7]李碧芳,肖辉.国家产业安全视角下的中国大豆产业研究[J].湖北农业科学,2010,(8).

[8]刘翔峰.中国大豆国际竞争力及产业安全分析[J].调研世界,2009,(2).

猜你喜欢

学与玩(2022年10期)2022-11-23

今日农业(2022年16期)2022-11-09

中国化肥信息(2022年5期)2022-08-30

今日农业(2022年3期)2022-06-05

今日农业(2021年20期)2021-11-26

今日农业(2021年14期)2021-10-14

大连民族大学学报(2021年2期)2021-07-16

创新科技(2015年1期)2015-12-24

商业会计(2015年15期)2015-09-21

现代企业(2015年2期)2015-02-28