合理掏空动机、超额掏空动机与控制权私有收益

2013-10-24 08:42张焱

财务与金融 2013年1期

张 焱

一、引 言

现今,控制权成本补偿论和超额控制权收益的概念的提出(刘少波,2007;曾林阳,2008),为我们正确而又全面的研究控制权私有收益开启了崭新的一页。那么,控股股东作为获取控制权私有收益的当事人,其攫取动机又会是怎样的呢,又是否会产生新的特征呢?此外,由“内因论”可以看出,想要从外部因素出发去规范控股股东的行为是十分困难或难见其效的,因而从控股股东自身角度去剖析和寻求解决的途径就显得十分的必要。这就要求我们必须先弄清控股股东的攫取动机,其是影响控制权私有收益的根源性问题。问题的解决必须从源头上进行遏制,否则只能取得“治标不治本”的短期效应。

“财富剥削论”和“财富创造论”对控制权溢价进行了理论解释。但是“财富剥削论”无法解释当前存在的很多问题,相应的控制权悖论也应运而生。而“财富创造论”认为控制权私有收益是由于“蛋糕”做大了即财富实实在在的增加,而不是财富的单纯转移。因而按照该理论,控制权收益与侵害无关,其实现的途径是控制权作用于公司治理机制而使得公司绩效得到改善的增量收益。而之所以将控制权私有收益定义为是对中小股东的侵害,这是由于目前产权界定不清和制度设计的缺陷,其中包括控制权补偿机制和共享收益的分享机制的缺陷和不合理。因而本文就将控股股东非合理的掏空动机定义为“超额掏空动机”;将控股股东合理的掏空动机定义为“合理掏空动机”。承上所述,从“合理掏空动机”,“超额掏空动机”的角度出发,来动态分析控制权私有收益的变化过程。此外,文中具体细分了控股股东掏空行为的动机,对其没有褒贬之分(马金城,王磊,2009)。

二、理论分析与研究假设

刘少波(2007)将控制权成本分为了控制权的事前成本和事后成本;而曾林阳(2008)将控制权成本分为了私人成本和公司成本;徐菁和黄珺(2009)将控制权成本分为了取得成本,执行成本和维持成本。但是这几人在思想上是大体一致的。归结起来,其中不仅包括了控股股东对公司整体员工和生产的计划和管理,取得控制权之前所付出的股权价格和相关交易费用等显性成本,还包括了控股股东履行公司的社会责任(环境保护,社会道德水准以及对于所在社区的期望)和控股股东的正面监督等隐性成本;当然,控股股东还需要付出由于持有集中股权而失去分散化和多元化投资的机会成本,以及防止失去其自身控制权的防御成本。相对应的,控股股东取得收益有两个来源:一是资本收益,但是这部分无法补偿控股股东的隐性监督成本;二是控股股东利用其自身优势所拥有的内部信息在二级市场上进行交易,这不仅补偿了控股股东自身所付出的成本,也能很好的限制中小股东的“搭便车”行为(Ernst Maug,1998)。但是,一方面由于控股股东只能按照其持股比例享有增量现金流;另一方面,对于控股股东这样的二级交易市场也还没有很好的形成,因而就导致了控股股东的上述成本无法得到合理的补偿,其只能采取其他的方式来弥补成本,其中就包括了中小股东无法共享的控制权私有收益。申尊焕(2003)也指出,依据公共选择理论,控股股东提供的监督服务是一种俱乐部产品;而根据控股股东与中小股东的博弈来说,控股股东对中小股东的利益侵害是为补偿其监督成本。从而得出,控股股东对于控制权私有收益的攫取动机是对于自己付出成本的强烈的补偿期望,因此控股股东的这种行为也并不完全是对中小股东利益的侵害。归根究底,我们可以发现控股股东对于控制权私有收益的攫取动机有其合理和非合理的一面,而控股股东出于“合理掏空动机”去获取控制权私有收益并不是对中小股东利益的侵害,是由于现实中信息不对称的存在,表现为一种次优均衡状态,体现为在“小股东容忍水平”内的“合理控制权私有收益”(冉荣,刘星,2010)。

接下来,我们来分析一下控股股东掏空动机的变化过程。当控股股东现金流权较低时,其为了取得控制权所付出的显性成本很低,并且此时对控股股东自身的监督激励不足,控股股东会疏于对整个公司的管理和监督,付出的监督成本也很低。此外,控股股东失去分散化和多元化投资的机会成本也较低。可以看出,控股股东在此时的合理掏空动机较弱。但是由于控股股东现金流权低,此时的两权分离会较大,控股股东具有较强的投机心理,因而控股股东的“超额掏空动机”会很强烈。当控股股东现金流权较高时,控股股东不仅为了取得控制权付出了较高的显性成本,而且此时其会更关心企业的长远发展,即期望将“蛋糕”做大做强,其现金流权的提高会促使控股股东有足够的动力去对公司进行管理和监督,控股股东付出的监督成本会较高。此外,控股股东失去分散化和多元投资的机会成本也会较高,毋庸置疑,此时的控股股东会具有强烈的“合理掏空动机”。相对应的,由于控股股东现金流权较高,两权分离程度会较低,由“蛋糕”的急剧变大导致控股股东比之前分享了更多的现金流,因而控股股东的“超额掏空动机”会较弱。由以上分析可以得出,控股股东的“合理掏空动机”与“超额掏空动机”之间,呈现的是一种此消彼长的关系。

那么,在这两类动机此消彼长的变化中,控制权私有收益整体上会发生怎样的变化呢?换言之,这两类动机对于控制权私有收益总体上的综合作用效果是怎样的呢?很显然,这两类动机虽然产生作用的机理不同,但是都会导致控制权私有收益的上升,具体表现为“合理的控制权私有收益”与“超额控制权私有收益”的上升。一方面,当控股股东的“超额掏空动机”增加时,会导致“超额控制权私有收益”的上升,与此同时,控股股东的“合理掏空动机”会下降,导致“合理的控制权私有收益”的下降;反之亦然。承上所述,控制权私有收益伴随着这两类掏空动机的交互变动过程中呈现的是怎样的关系呢?因此,我们可以提出如下的备择假设:

假设a:同等条件下,由于控股股东自身“超额掏空动机”的增加会伴随着“合理掏空动机”的下降,造成控制权私有收益的整体上升。

假设b:同等条件下,由于控股股东自身“超额掏空动机”的增加会伴随着“合理掏空动机”的下降,造成控制权私有收益的整体下降。

三、研究设计

(一)样本选择与数据来源

以我国沪深股市2004-2007年间的A股上市公司为初始样本,采用股权转让溢价法计量控制权私有收益。样本筛选过程如下:(1)股权转让是协议转让,股权转让比例不小于15%;(2)转让交易不是关联交易;(3)只是A股市场发生的控制权转移事件;(4)年度报告中披露了实际控制人;(5)股权交易标的公司的每股净资产大于零;(6)不包括金融类公司。经过上述处理后,共得到105个样本数。数据来源于CSMAR数据库和巨潮网,数据处理和分析采用Stata11.0软件。

(二)研究模型和变量定义

Model1主要用来检验假设a和b。其中,OEMi,t-1是采用控股股东控制权与现金流权偏离程度的代理变量作为衡量整体掏空动机的变量。

变量定义

1.被解释变量

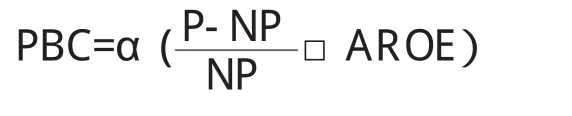

采用Barclay和Holderness的大宗股权交易法来测量控制权私有收益水平,并借鉴了唐宗明和蒋位(2002)以及马磊和徐向艺(2007)的改进方法,用每股净资产代替非流通股的市场价格,同时扣除大宗股权交易时对上市公司未来增长率的合理预期。因此,采用以下公式计算控股股东的控制权私有收益:

其中,PBC表示控股股东的控制权私有收益水平;P表示大宗股权转让的每股交易价格;NP表示被转让股份的每股净资产;AROE表示被转让股权的标的公司前3年的平均净资产收益率;α表示转让的非流通股数占公司总股数的比例。

2.解释变量

“总量掏空动机”采用控制权与现金流权的分离度作为代理变量。

3.控制变量

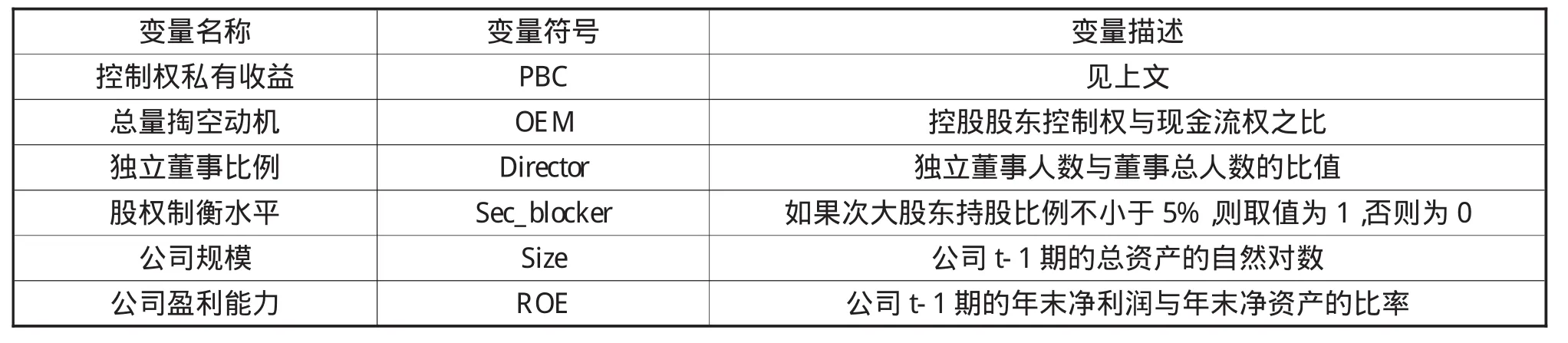

控制变量主要是为了控制公司特征和其他相关的因素对因变量的影响,其中包括独立董事比例(Director)、股权制衡水平(Sec_blocker)、公司规模(Size)、公司盈利能力(ROE)。此外,还在文中引入了行业和年份虚拟变量。具体变量定义和计算见表1。

表1 变量定义表

四、实证结果与分析

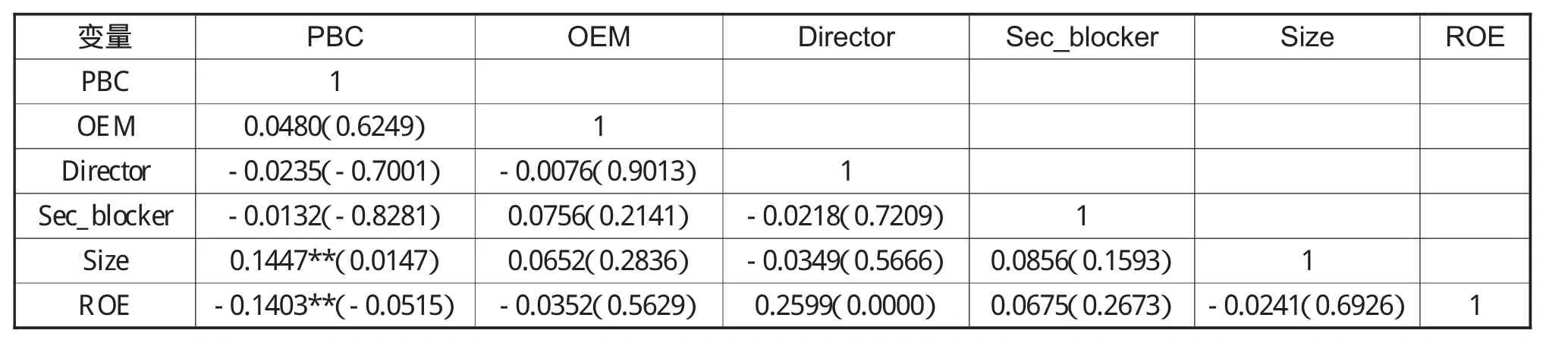

(一)相关系数分析

从表2中可以看出:控制权私有收益(PBC)与“总量掏空动机”(OEM)之间关系并不显著,假设a与假设b在相关系数表中没有得到初步验证,我们认为这可能是正反两种作用效果相互抵消而导致总体关系不显著,为了全面的检验假设a和b,接下来按照控股股东现金流权比例进行分组,从而与总体样本形成对比。

表2 主要变量的Pearson相关系数分析结果

(二)多元回归分析结果

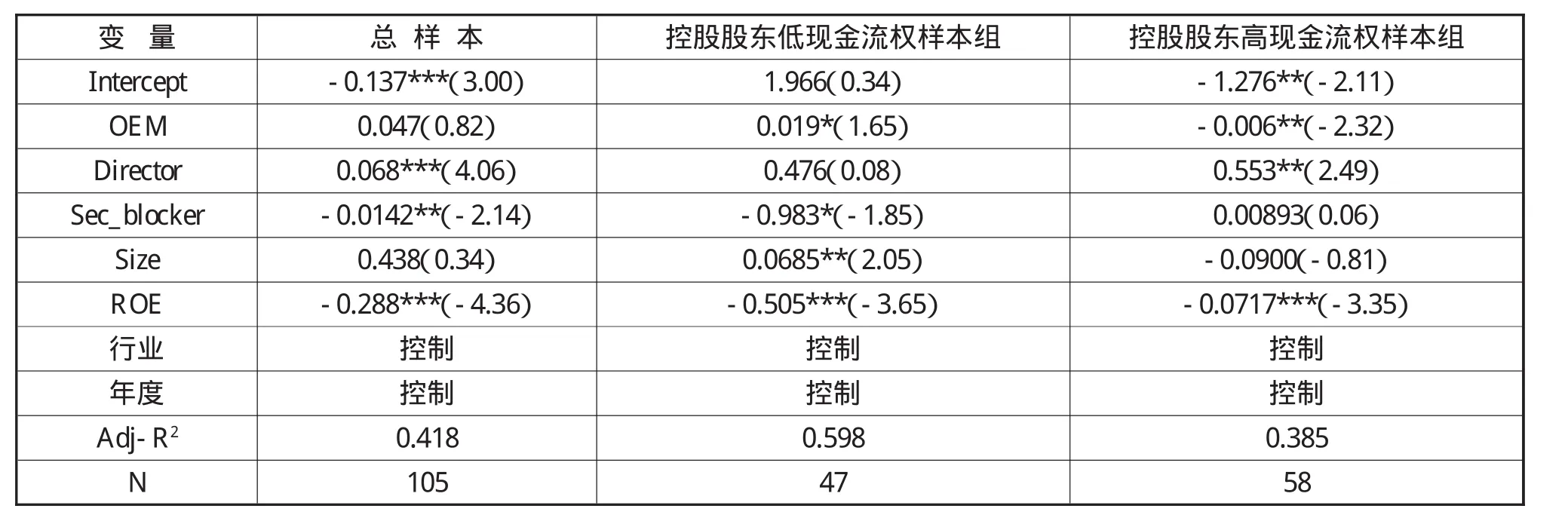

表3是按照控股股东现金流权比例的中位数将样本分为了高低两组。由表4可以看出在总样本组回归结果中,总量掏空动机变量(OEM)与控制权私有收益(PBC)之间的关系是不显著的。而在低现金流权样本组中,二者呈现的是显著正相关关系,这就证明了假设a。与此相对应的,在高现金流权样本组中,总量掏空动机变量(OEM)与控制权私有收益(PBC)之间却呈现显著的负相关关系,从而验证了假设b。

表3 多“合理掏空动机”,“超额掏空动机”与控制权私有收益的回归结果

(四)稳健性检验

对股权制衡结构和掏空动机以及独立董事独立性变量采取不同的计量方法:(1)对股权制衡采用第二到第五大股东持股比例之和与第一大股东持股比例的比值;(2)对独立董事变量还采取了独立董事人数来衡量董事会的独立性。主要变量的回归结果也仍然显著,本文的研究结论仍然成立。

五、结 论

具体研究结论如下:(1)控股股东的“合理掏空动机”与“超额掏空动机”伴随着现金流权的上升呈现的是一种此消彼长的关系。而这两种动机都会诱发控股股东对于控制权私有收益的攫取;(2)当现金流权较低时,由于控股股东自身“超额掏空动机”的增加会伴随着“合理掏空动机”的下降,此时,控股股东的“超额掏空动机”对于控制权私有收益的正向效应会更显著,造成控制权私有收益的整体上升;当现金流权较高时,由于控股股东自身“超额掏空动机”的增加会伴随着“合理掏空动机”的下降,此时,控股股东的“合理掏空动机”对于控制权私有收益的负向效应会更显著,造成控制权私有收益的整体下降。从控股股东的掏空动机出发,将其进行具体划分,并引入对控制权私有收益的影响因素,为深入剖析控制权悖论和全面理解控股股东的掏空行为提供了新的理论视角。本文结论的政策意义在于:针对目前我国普遍存在的的控股股东利益侵占问题,不仅要从外部治理环境和机制去进行约束,还必须从其自身的动机出发进行深入探究,这样才能达到“治标也治本”的效果;与此同时,对于控股股东控制权成本的补偿机制和共享收益的分享机制必须得到极大的改善,才能在根本的制度上解决控股股东与中小股东的利益冲突问题。

[1]窦炜,刘星.2010.基于控制权私有收益视角的大股东控制与公司治理理论研究综述. 经济与管理研究.2:119-128

[2]刘少波.2007.控制权收益悖论与超控制权收益—对大股东侵害小股东利益的一个新的理论解释.经济研究.2:85-96

[3]刘茂平,蒋太红.2009.大股东控制权私有收益相关研究进展.湖南农业大学学报.1:56-61

[4]马磊,徐向艺.2007.上市公司控制权私有收益计量方法的比较及其改进.山东大学学报.2:111-116

[5]马金城,王磊.2009.系族控制人掏空与支持上市公司的博弈—基于复星系的案例研究. 管理世界.12:150-163

[6]冉戎,刘星.2010.合理控制权私有收益与超额控制权私有收益—基于中小股东视角的解释. 管理科学学报.6:73-83

[7]申尊焕.2003. 大股东补偿、激励与中小股东利益保护.财贸研究.5:76-80

[8]唐宗明,蒋位.2002.中国上市公司大股东侵害度实证分析.经济研究.4:44-50

[9]徐菁,黄珺.2009.大股东控制权收益的分享与控制机制研究.会计研究.8:49-53

[10]曾林阳.2008.大股东超控制权收益与合理控制权收益实现途径.云南民族大学学报.4:87-90

[11]Anat Ruth Admati,Josef Zechner.1994.Large Shareholder Activism,Risk Sharing,and Financial Market Eq-uilibrium.Journal of Political Economy,102(6):1097-1130

[12]A.Dyck,L.Zingales.2004.Private Benefits of Control:An International Comparison.Journal of Finance,59(2):537-600

[13]Claessens Stjin,Simeon Djankov,Joseph Fan and Larry Lang.2000.Corporate Diversification in East Asia The Role of Ultimate Ownershipand Group Affiliation.WorldBank Policy Research Working Paper No.2089

[14]Dyck,Alexander and Luigi Zingales,2004,“Private Benefits of Control:an International Compais on”,Journal of Finance,2,537-600

[15]Michael J.Barclay,Clifford G.Holderness.1989.Private Benefits From Control Of Public Corporations.Jou-rnal of Financial Economics,25:371-395

猜你喜欢

疯狂英语·新悦读(2022年7期)2022-11-23

今日农业(2021年19期)2022-01-12

北京第二外国语学院学报(2021年2期)2021-08-13

北方人(2021年13期)2021-07-17

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

汽车观察(2018年10期)2018-11-06

中山大学法律评论(2018年1期)2018-03-30

消费导刊(2017年24期)2018-01-31