西部地区上市公司债务融资效应的实证研究——基于2007~2010年的经验数据

2013-10-24 08:42周沁馨

财务与金融 2013年1期

周沁馨

一、引言

在全球一体化的背景下,伴随着“十二五”规划的推进,我国经济进入崭新的发展时代,资本市场逐步健全,筹资渠道呈现多元化趋势。债务融资凭借其独特的税盾效应、财务杠杆效应、公司治理效应、信号传递效应、财务拮据效应等优势,成为现代资本结构决策的核心问题。

西方发达国家关于债务融资效应的研究已经较为成熟并付诸实践;我国目前的研究多从公司治理效应着手,或仅局限于某一方面效应,或忽略了不同效应之间的关联性,鲜有学者从公司理财角度基于税盾效应、财务杠杆效应及其联系展开综合分析。本文认为,税盾效应是债务融资效应的根源,财务杠杆效应是税盾效应的延伸,二者是一个系统的整体,因此本文重在分析税盾效应、财务杠杆效应对债务融资效应的影响。

二、国内外研究现状

西方对资本结构的研究始于1958年著名经济学家Modigliani和Miller提出的MM理论,并于1963年给予修正。其后,Masulis,Ronald W.(1983)证实了税盾对企业价值的促进作用,并进一步检验了资本结构变化对企业价值的影响,结果表明股价变动与财务杠杆的变动正相关,公司价值的变化与企业债务水平的变动正相关;Titman和 Wessels(1988)以1972-1982年美国制造业中的469家上市公司为研究样本进行实证分析,结果表明企业的业绩与负债比率显著负相关;Garhnal的研究发现,资本化的税盾价值9.7%,进一步证实了税盾作用的存在;Louis Charles,Gapenski运用两种方法对财务杠杆和资本成本进行相关性检验,结果显示两者之间具有很强的正相关性。

我国对债务融资效应的研究还处于初级阶段,但已引起学术界的广泛关注。最早研究资本结构理论的朱民和刘利利介绍了现代企业资本结构理论的主要内容及其发展演化过程。随后,国内对于债务融资的研究大多基于两方面,一是债务融资与经济效益的关系。大多数学者致力于研究债务融资的公司治理效应,例如陈共荣,胡正国(2003)从理论上分析了资本结构与治理结构的关系,强调了资本结构安排在很大程度上决定了企业治理模式的选择,并能对经营者产生激励和约束作用,从而降低代理成本。少数学者单独研究了债务融资的税盾效应,例如宋献中(2001)通过研究税收与资本结构的相关性,提出了从国家税制及税收政策方面来分析我国企业资本结构普遍不合理的原因。鲜有学者从公司理财角度基于税盾效应、财务杠杆效应及其联系展开综合分析,例如杨春华、刘建长认为,产生财务杠杆效益的两个根源是固定费用效应和税收屏蔽效应。

二是债务融资影响因素的研究,例如陆正飞、辛宇(1998)研究了负债率与企业规模、获利能力的关系,发现企业规模与负债比率呈不显著的正相关关系,获利能力与负债比率显著负相关关系;洪锡熙、沈艺峰(2000)以总资产为解释变量,得出企业规模越大负债水平越高的结论,同样是以净利润/主营业务收入为解释变量,但得出的结论与陆正飞、辛宇相反——企业盈利能力越强,负债水平越高。

三、债务融资效应的指标体系及研究假设

债务融资效应受到诸多因素的共同影响,比如总资产息税前利润率、净资产收益率、财务杠杆系数、资产负债率、利息保障倍数、营业收入净利润率、主营业务利润率、每股利润等。本文选取前5个财务指标构成了一套指标体系,具体见表1:

表1 债务融资效应的指标体系

债务融资的税盾效应认为,债务利息为企业带来债务税盾,增加现金流入,企业通过改变资本结构使企业价值提高,对股东也意味着更多的可分配经营收入。由于政府的税收政策比较稳定,企业一旦确定资本结构,税盾效应就长期存在,其本金化价格(永续的债务税盾的现值之和)即是增加的企业价值。

债务融资的财务杠杆效应指出,在资本结构一定的情况下,当ROA大于债>Rd时,企业适当增加负债,债务利息从税前利润中扣减而少交所得税,可以提高ROE,扩大股东财富,带来财务杠杆的正效应;相反,当ROA<Rd时,企业继续扩大负债,会增加还本付息的财务负担,进而降低ROE,侵蚀股东权益,甚至可能出现财务危机,带来财务杠杆的负效应。

本文认为财务杠杆效应产生的根源在于债务利息的固定性和税收屏蔽性,当企业发生债务融资时,一方面由于债务利息的固定性,使每股利润对息税前利润的变化更加敏感;另一方面,债务利息准予税前扣除的规定直接降低了税负,相当于国家分担了部分债务利息,使得股东取得了税收层面上的额外收益,即债务利息的税收屏蔽作用。所以,税盾效应是财务杠杆效应的根源,财务杠杆效应是税盾效应的延伸,两者是统一的整体。

同时,税盾效应不仅是财务杠杆效应的根源,也是债务融资效应的最直接表现。企业举债必定产生利息,若息税前利润足以弥补债务利息,企业应缴纳所得税,债务利息带来税盾效应,可增强债务融资效应。否则,企业的成本费用高于收入时,高额的负债不但不能享受税盾效应,反而使企业陷入更深的困境 。由此,本文提出以下假设:

假设Ⅰ:当ROA>Rd时,提高资产负债率,税盾效应增大,财务杠杆表现为正效应,进而增强债务融资综合效应;

假设Ⅱ:当ROA<Rd时,提高资产负债率,税盾效应增大,财务杠杆表现为负效应,若税盾效应>财务杠杆效应,增强债务融资综合效应;若税盾效应<财务杠杆效应,削弱债务融资综合效应。

四、西部地区上市公司债务融资效应的现状分析

本文选取了2007年~2010年沪市西部地区(具体包括云南、贵州、四川、重庆)的上市公司共65家,通过对样本进行筛选,剔除了2007年~2010年以来的ST公司12家,最终得到53家上市公司作为研究样本,从税盾效应、财务杠杆效应两个方面进行债务融资效应的现状分析。

(一)税盾效应的现状分析

本文选取财务费用 、ALR、IPM作为样本公司税盾效应现状分析的指标。

表2 税盾效应的现状分析

表2表明,样本公司的ALR均值略大于50%且逐年增长,说明其资产负债率偏高,债务融资行为缓慢扩张;少数公司的财务费用为负值,表明其利息收入大于利息支出,考虑到贷款利率一般大于存款利率,可以推测这些公司可能存在大量的闲散资金;个别公司的IPM小于1,说明其息税前利润无法弥补债务利息,不能有效利用税盾效应;大多数公司的IPM大于2,说明其到期偿付债务利息的可能性较大,偿债能力较强。总体来说,53家公司中除个别公司的财务费用为负值、IPM小于1外,大部分公司均能利用债务融资的税盾效应。

(二)财务杠杆效应的现状分析

本文选取ROE、ROA、DFL、债务利息率Rd作为样本公司财务杠杆效应现状分析的指标。

表3 财务杠杆效应的现状分析

表3表明,虽然大部分样本公司可以利用税盾效应,但每年可以获得财务杠杆效应的公司平均不足50%,且呈现下降趋势。以2010年的数据为例,IPM大于1的上市公司共38家,占71.70%,均可通过提高ALR来充分发挥税盾效应,但其中ROA大于Rd的公司只有22家,占41.51%,也可通过提高ALR来充分发挥财务杠杆效应,而剩余58.49%的公司提高ALR反而会增加财务风险。同时,2007年~2010年样本公司的财务杠杆系数由1.55提高至1.80,说明公司开始逐步完善债务融资,财务杠杆作用程度加强,但受到2008年金融危机的影响,其ROE均值和ROA均值几乎逐年减小。

总体来说,西部地区上市公司的债务融资现状不容乐观,能够同时有效利用税盾效应与财务杠杆效应的公司只占据较少比例。一部分公司的利息收入大于利息支出,没有债务利息抵减所得税,不能获取税盾效应;一部分公司的盈利能力较弱,息税前利润不足以偿付债务利息,无法有效利用税盾效应;大多数公司尽管能够形成税盾效应,但财务杠杆效应又得不到充分发挥;还有一大批公司的财务杠杆表现为负效应,提高债务比重只会带来财务风险。

五、西部地区上市公司债务融资效应的实证分析

本文采用因子分析法、主成分分析法,通过几个主成分代替多个指标来量化债务融资效应,为后文的多元回归分析提供被解释变量。

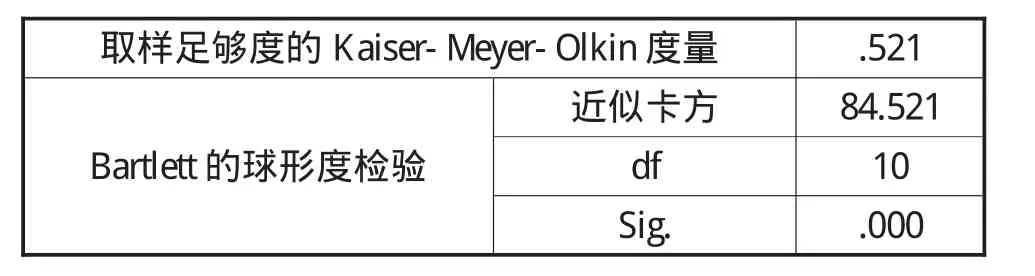

表4 KMO和Bartlett的检验

表4显示,KMO值为0.521,大于0.5,说明各变量之间信息的重叠度较高,适合做因子分析;而Bartlett球形检验进一步证明变量间具有较强的相关性,适合做因子分析——显著性概率Sig.=0.000<0.05,应拒绝各变量独立的假设。

表5 解释的总方差

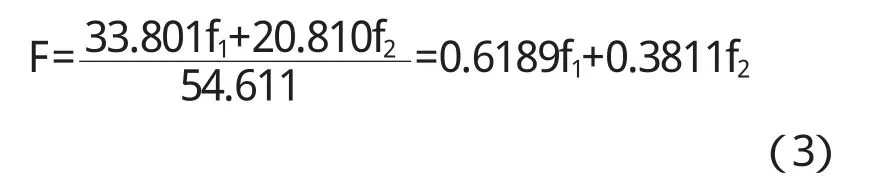

表5给出了各个成分特征根、方差贡献率和累计贡献率。SPSS软件提取了前2个主成分,累计贡献率达到54.611%,即前2个主成分可以解释原始变量的54.611%。因为本文只研究税盾效应、财务杠杆效应,剔除了其他众多效应的影响,所以提取的主成分包涵原始变量的信息并不太多。

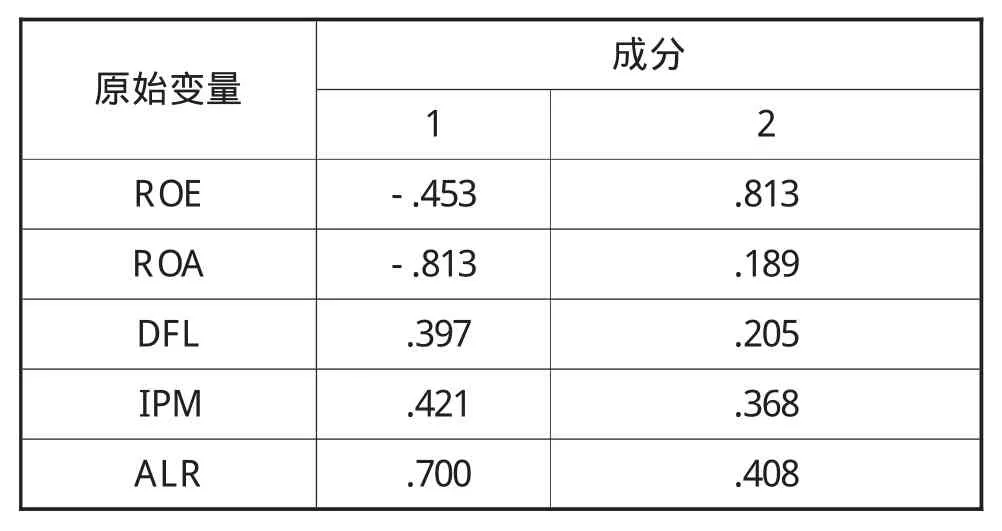

表6 成分矩阵

表6反映了各主成分和原始变量之间的相关系数,是5个原始变量对2个主成分的经济解释。从成分矩阵可以看出,主成分1在ROA、ALR上的载荷很大,在ROE、DFL、IPM上的载荷平均,可以用来度量财务杠杆效应和税盾效应;主成分2在ROE、IPM、ALR有较大的载荷,可以用来度量税盾效应。

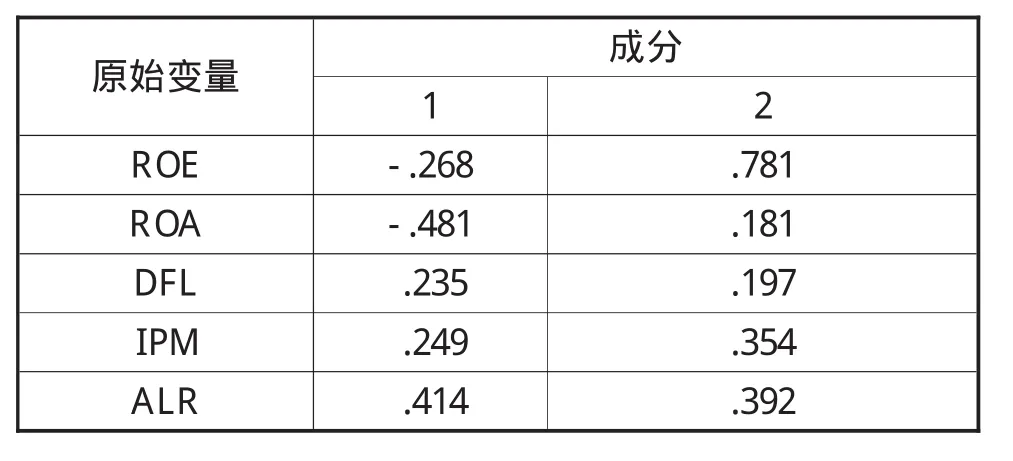

表7 成分得分系数矩阵

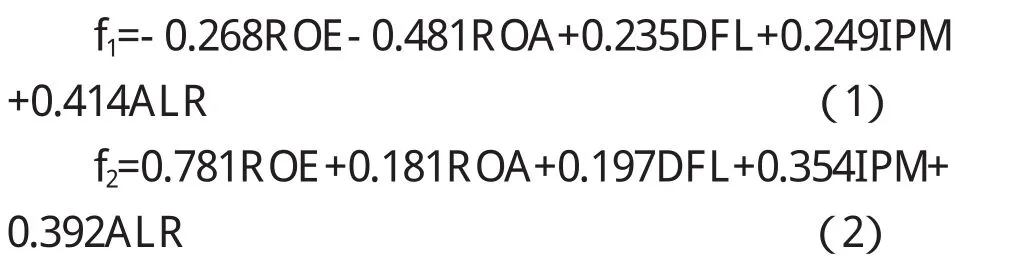

根据表7可推导出各主成分的得分模型,分别为:

再根据表6,可得到样本公司债务融资效应的综合指标F:

由于篇幅所限,样本公司2007年~2010年债务融资效应的综合指标F得分值不再列示。

(一)多元回归分析

本文以债务融资效应的综合指标F作为被解释变量,以 ROE、ROA、DFL、IPM、ALR作为解释变量,由此建立多元回归模型:

为了避免盈利能力好坏对回归分析结果产生影响,本文分别对ROA>Rd和ROA<Rd的样本公司数据进行回归。其中,ROA>Rd的样本公司2007年25家,2008年17家,2009年25家,2010年22家,2007年~2010年共89家;ROA<Rd的样本公司2007年28家,2008年36家,2009年28家,2010年31家,2007年~2010年共123家。

1.ROA>Rd的样本公司回归分析结果

表8 模型汇总

表9 Anova

表10 系数

根据表8、9、10的回归分析结果,可以得到RO A>Rd的样本公司债务融资效应的综合指标F与ROE、ROA、DFL、IPM、ALR的多元线性回归方程为:

表8显示 R=0.794,R2=0.631,调整后 R2=0.609,说明该回归方程的拟合度较好,综合指标F与 ROE、ROA、DFL、IPM、ALR之间具有较强的线性关系。

表11 模型汇总

表9显示 F=28.381>F0.05(5,83)≈2.3287,且sig.=0.000<α=0.05,说明综合指标F与ROE、ROA、DFL、IPM、ALR之间的线性关系总体上是显著的。

表10说明ROE、ROA、DFL、ALR均没有通过t检验,和综合指标F之间具有不显著的线性正相关关系;只有IPM通过了t检验,和综合指标F之间具有显著的线性正相关关系。

2.ROA<Rd的样本公司回归分析结果

表12 Anova

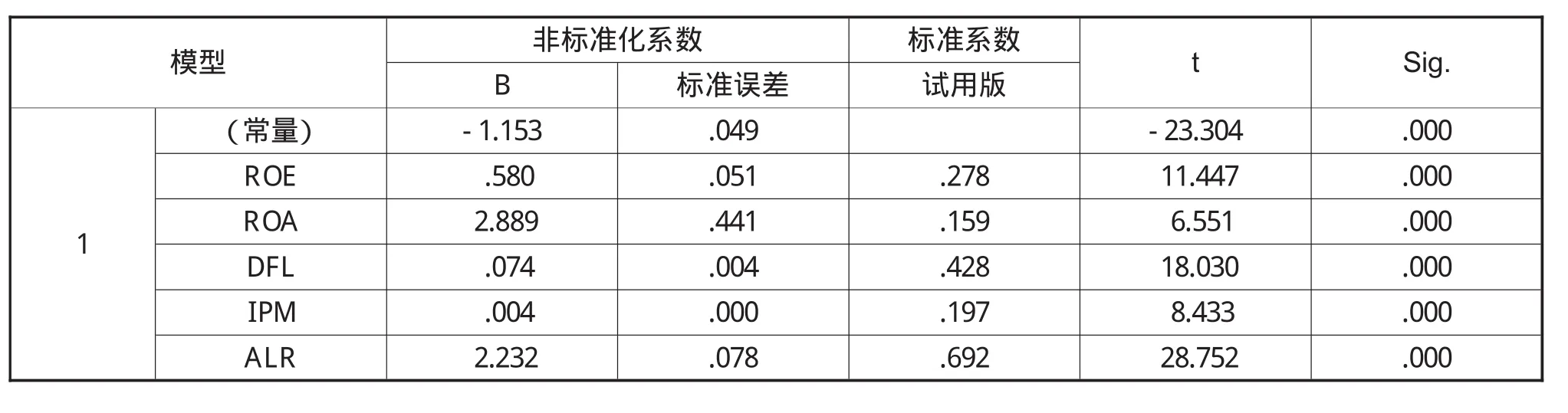

表13 系数

根据表11、12、13的回归分析结果,可以得到ROA<Rd的样本公司债务融资效应的综合指标F与 ROE、ROA、DFL、IPM、ALR的多元线性回归方程为:

表 11显示 R=0.968,R2=0.936,调整后 R2=0.933,说明该回归方程的拟合度较好,综合指标F与 ROE、ROA、DFL、IPM、ALR之间具有较强的线性关系。

表12显示F=343.413>F0.05(5,117)≈2.2899,且sig.=0.000<α=0.05,说明综合指标F与ROE、ROA、DFL、IPM、ALR之间的线性关系总体上是显著的。

表13说明 ROE、ROA、DFL、IPM、ALR均通过了t检验,和综合指标F之间具有显著的线性正相关关系。

(二)实证研究结论

1.当ROA>Rd时,样本公司的 ROE、ROA、DFL、ALR与债务融资效应呈不显著的线性正相关关系,IPM与债务融资效应呈显著的线性正相关关系。公司的盈利能力较强时,提高ALR,可以提高ROE,增大股东财富,提升公司价值,此时财务杠杆发挥正效应,税盾效应也得以发挥,从而扩大了债务融资效应。

例如,重庆路桥2009年的ALR为0.7032,ROE为 0.0636,ROA为 0.0588,DFL为 2.6057,IPM 为1.6228,综合指标F为0.4948,2010年各指标分别为 0.7283、0.0872、0.0601、2.3752、1.7272、0.5452,增幅分别为 3.57%、37.11%、2.22%、-8.85%、6.43%、10.19%,说明ALR的提高带动了ROE、ROA的增大,税盾效应、财务杠杆效应都增强,进而引起债务融资效应的提高。该结论与本文的研究假设Ⅰ是一致的。

2.当ROA<Rd时,样本公司的 ROE、ROA、DFL、IPM、ALR与债务融资效应呈显著的线性正相关关系。按照财务杠杆效应理论,此时公司增加负债反而会降低ROE,财务杠杆表现为负效应,给债务融资效应带来负面影响。

例如太极集团2010年的ALR为0.7521,ROE为 -0.0727,ROA为 0.0042,DFL为 -0.2379,IPM为0.1922,综合指标F为-0.0087,2009年各指标分别为 0.7287、0.0434、0.0387、2.3178、1.7589、0.1354,即ALR提高3.21%,由于财务杠杆的负作用,ROE、ROA、DFL、IPM 分 别 下 降 267.51% 、89.15% 、110.26%、89.07%。此时,尽管税盾效应仍然发生,但其影响不及财务杠杆的负效应,最终导致综合指标F下降106.43%。但回归分析结果显示实务与理论不符,例如成发科技2010年较2009年的ALR增加0.03%,ROE、ROA、DFL、IPM分别增加 -10.52%、9.39%、11.70%、15.69%,虽然财务杠杆负效应使ROE降低,但其他指标的增大最终导致综合指标F增加44.68%,且具有显著的正相关关系。对此,笔者的理解如下:在IPM大于1的情况下,债务税盾效应仍然发挥,可以抵消部分财务杠杆的负效应,再加上公司治理效应、财务拮据效应等其他效应的影响,也可能带来债务融资效应的增强,所以表现为ROE、ROA、DFL、IPM、ALR与债务融资效应正相关。这两种情况均符合本文的研究假设Ⅱ。

六、结束语

本文基于西部大开发的时代背景,选择53家沪市云贵川渝上市公司作为实证样本,在理论分析的基础上,设计了指标体系并提出了研究假设;在实证分析中运用SPSS软件,通过因子分析和主成分分析构建了债务融资效应的综合指标F,通过多元回归分析揭示了债务融资效应的影响因素及其相关关系,验证了研究假设。文章研究结论对于健全与完善我国上市公司债务融资行为具有重要的指导意义与实践价值。

[1]Franco Modigliani、Merton Miller,The Cost of Capital,Corporation Finance and the Theory of Investment,American Economic Review[J],1958;(48):261~297

[2]Franco Modigliani、Merton Miller,Corporate Income Taxes and the Cost of Capital:A Correction,American Economic Review[J],1963;(53):433~443

[3]Masulis Ronald W :The Impact of Capital Structure Change on Firm Values:Some Estimates[J],The Journal of Finance,1983;(38);No.l:107~126

[4]Titman and Wessels.The determinants of capital structure choice.Journal of Finance[J],1988;(43):1~21

[5]Gapenski,Louischaries,An empirical study of the relationship between financial leverage and capital costs for electric utilities;1987

[6]朱民、刘利利.企业金融资本结构之迷——现代企业资产结构理论简析[M].北京:商务印书馆;1989

[7]陈共荣,胡正国.资本结构与治理结构的一致性[J],会计研究.2003(6):51-53

[8]宋献中.资本结构与税收的相关性分析[J].广州暨南大学学报.2001;23(3):64-65

[9]杨春华、刘建长.财务杠杆效益探源[J].辽宁财专学报.2000;(2):56-58

[10]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究.1998;(8):34-37

[11]洪锡熙,沈艺峰.我国上市公司资本结构影响因素的实证分析 [J]. 厦门大学学报(哲学社会科学版),2000;(3):114-120

[12]李向辉.电力上市公司债务融资效应研究[D].北京.华北电力大学大学.2008:29~31

猜你喜欢

核科学与工程(2021年4期)2022-01-12

今日农业(2020年19期)2020-12-14

人大建设(2020年3期)2020-07-27

红土地(2018年7期)2018-09-26

中学生数理化·八年级物理人教版(2018年6期)2018-06-26

中学物理·高中(2016年12期)2017-04-22

中国卫生(2016年4期)2016-11-12

中国卫生(2015年8期)2015-11-12

中国卫生(2014年4期)2014-12-06

中学科技(2014年8期)2014-09-27