基于AHP的种子期科技创业企业价值评估指标体系构建

2013-10-24 08:42:30张根明李丽芳

财务与金融 2013年1期

张根明 李丽芳

20世纪90年代以来,高技术领域的创业行为倍受关注。中小高技术企业的生成对于技术创新和开发以及高技术产业成长的作用迅速增强。根据《国家中长期科学和技术发展规划纲要(2006-2020年)》,中国的目标是到2020年建成创新型国家。届时,科技进步对中国经济发展的贡献率将提高到约60%,研发投入占国内生产总值(GDP)比重将达2.5%。而国家科技部2009年发布的一项研究表明,我国每年有省部级以上的科技成果三万多项,但是能大面积推广并产生规模效益的仅占10-15%;每年的专利技术有七万多项,但专利实施率仅为10%左右。

究其原因,大量科技成果和专利技术由于投资者们无法准确认识其价值,无法获得创业资金支持而闲置。因为与传统企业相比,科技创业企业具有探索性强、创新性高、风险大的特点,于此同时也拥有传统企业望尘莫及的高收益率和高增长率。所以,传统的企业价值评估方法如折现现金流量法、相对估价法对创业企业来说,不再具备适用性,特别对种子期科技创业企业来说。因此,构建适合种子期科技创业企业的价值评估体系,增强投资者对科技创业企业价值的准确认识,推动创业投资,促进科技成果转化,进而提高科技进步对国家经济发展的贡献,具有理论和现实的双重意义。

一、种子期科技型创业企业的特点

在科技创业企业的种子期,创业者拥有的只是一项技术或是一个设想,需要通过创造性的探索研究将其进一步开发为产品或服务。严格说来,此时还没有形成正式的企业,企业的产品和服务并未成形,市场营销模式尚未确立,管理团队也尚在组建中。因此,种子期的科技创业企业通常以项目的形式存在,具有如下特点:

(1)当前资本的纯投入性。由于在种子期企业尚未形成正式的产品,企业也没有销售收入,资本无法产生即时收益,具有纯投入性。此时的资金来源主要是,自有资金、创业者自筹或私人投资等,而资产则主要以技术、专利、论文等无形资产的形式存在。

(2)未来收益的不确定性。创业者需要将自己的构想或技术转化为具体的产品,企业能否开发出适应市场的产品、新产品能否得到社会的认可程度、以及新产品的收益性如何等都无法预料,项目的未来收益存在极大的不确定性。

(3)技术的不可比性。技术千差万别,即便是相同的技术,创业者及其团队对技术应用的定位,项目所在的行业,所在的创业环境,地理区位等都存在很大的差异,因此很难找到在行业、技术、规模、环境以及市场等各方面都相当的可比企业。

二、种子期创业企业价值评估体系构建

国内外有许多学者对创业企业价值评估进行了研究。Park&Maillie(1970)在其研究中将评估准则分为四大类:产品力、公司能力、环境因素和方案的竞争力,如果为新创企业,则以创业企业家人格特质代替公司能力的评估准则。Kelley、Campanella&McKieman(1971)则认为创业投资家对于投资案的评估应考虑的主要因素为:人、技术、产品、市场、投资金额大小。Tyebuee&Bruno(1984)通过对90家风险投资公司的跟踪采访调查,提出了对风险企业评估时应考虑的五个评估要素,即市场吸引力、产品差异度、管理能力、环境威胁抗拒力、变现能力,并将其细化为23个具体指标。之后Tyebuee&Bruno又根据实际操作中的关键环节将其进行了简化,具体简化为四类:市场吸引力、产品差异度、管理能力和环境威胁抗拒力。而我国学者尹淑娅(1999)则认为风险投资的成功与否最后落实在退出的成功与否上,在对企业进行回报与风险权衡时,资本最终撤出的难易将极大地影响风险因素,因此在Tyebuee&Bruno模型的基础上增加了退出机制因素,具体通过退出的难易和退出方式选择两个方面来衡量。Timmons(1999)通过创业机会、资源和团队三要素之间的关系分析,建立了创业三要素模型,认为在创业过程中,创业家需要对这三项要素进行不断调适、平衡、整合,才能获得创业成功。清华大学的姜彦福(2004)在Timmons机会评价框架下,通过对中国资深创业者和一般管理者进行比较研究,从管理团队、竞争优势、行业与市场、致命缺陷、个人标准、收获条件、经济因素七个方面提出了适合中国创业者进行非正式评价或投资人在进行尽职调查前快速评估创业机会的10项关键指标。

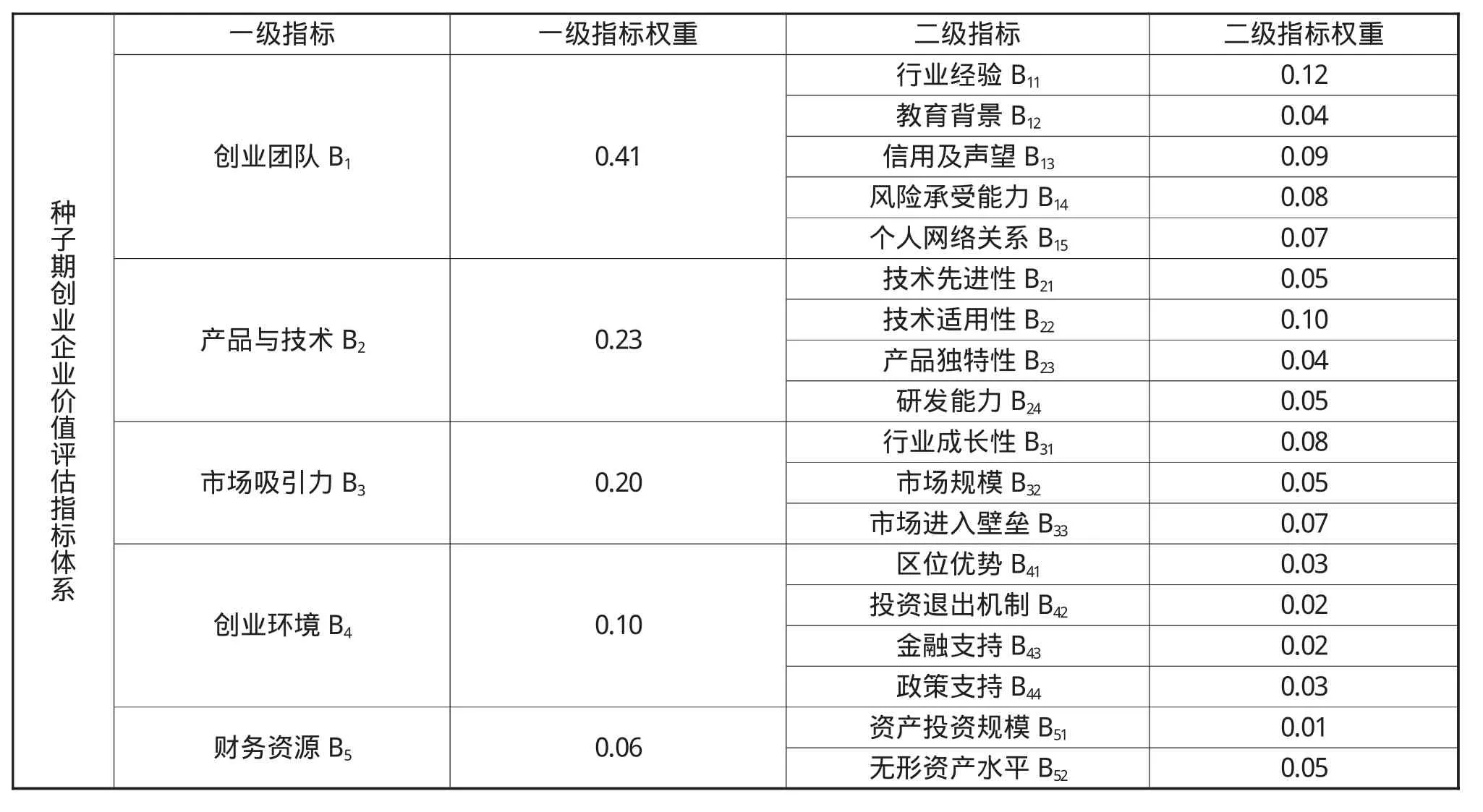

本文结合我国学者尹淑娅和姜彦福的研究,从创业团队、产品与技术、市场吸引力、创业环境、财务资源五个方面,构建了种子期科技创业企业的价值评估体系,如下表所示:

表1 种子期科技创业企业价值评估体系

三、基于AHP法的种子期科技创业企业价值评估体系的权重确定

层次分析法(Analytical Hierarchy Process,简称AHP方法)是美国运筹学家T.L.Saaty于上世纪70年代提出的一种定性与定量相结合的决策分析方法,决策者通过将复杂问题分解为若干层次和若干因素,构成一个多层次的分析结构模型,在各因素之间进行简单的比较和计算,从而得出不同方案的权重,为最佳方案的选择提供依据。

(1)构建种子期科技创业企业价值评估的多层次结构模型

对所有解决的问题进行分类,构造一个各因素之间相互联结的递阶层次结构。处于最高层次的是最终要实现的目标层,中间层的元素是准则层或子准则层,最低层是方案层或措施层。以本文中的种子期科技创业企业价值评估体系为例,目标层是科技创业企业价值;准则层则是一级指标创业团队B1、产品与技术B2、市场吸引力B3、创业环境B4与财务资源B5以及各二级指标。

(2)构造两两比较的判断矩阵

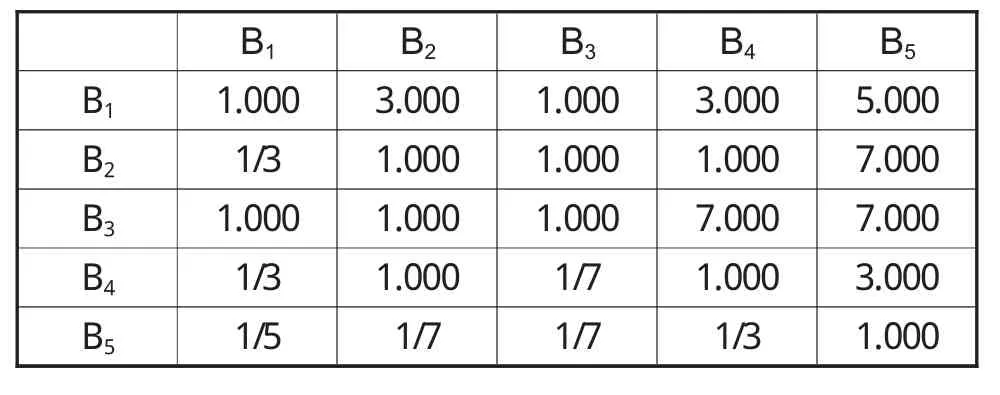

对同一层次中各因素的相对重要性用矩阵的形式给出,两两比较后构造判断矩阵。如对于本文中科技创业企业价值A来说,指标B1-B5间相对重要程度两两判断比较得到如表2所示的判断矩阵A。

表2 判断矩阵A

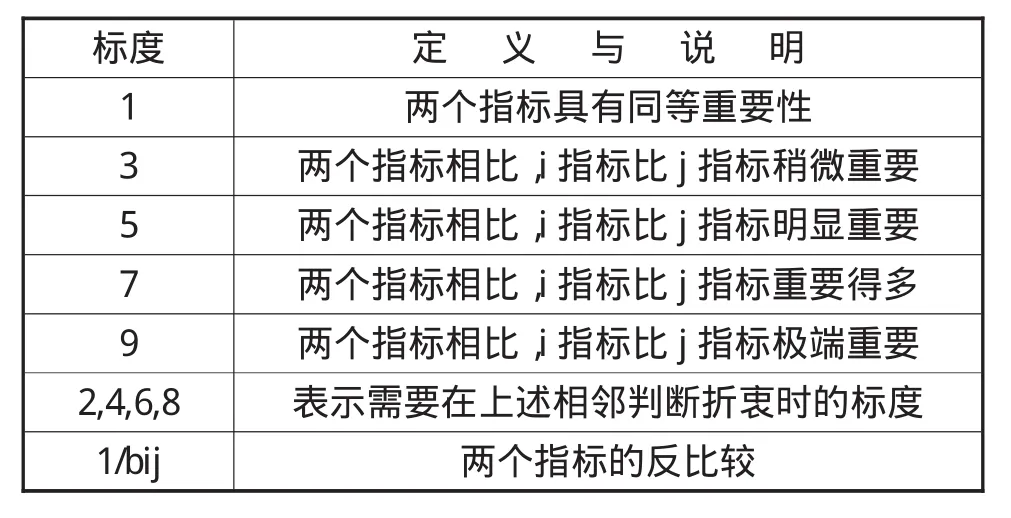

在判断矩阵A中,bij表示Bi与Bj相比的相对重要程度,一般用数字1,3,5,7等表示,称为标度,其具体含义如表3所示。当i=j时,为同一指标两两比较,因此对角线上的数字b11—b55均为1;同时,b12=3表示创业团队B1比产品与技术B2稍微重要,其他根据标度类推。此外,对任意的bij=1/bji。判断矩阵中的bij可以根据资料数据、专家和学者意见、和系统分析人员的经验反复研究后确定,而本文中所有的判断矩阵则是由课题组对在长沙和深圳遴选的15名专家进行问卷调查获得的。

表3 标度说明

(3)层次单排序和一致性检验

层次单排序就是把本层所有各元素相对上一层来说,排出评比顺序,这就要计算判断矩阵的最大特征向量,也即我们所需要的权向量W,最常用的方法是和积法和方根法,本文采取和积法来计算。

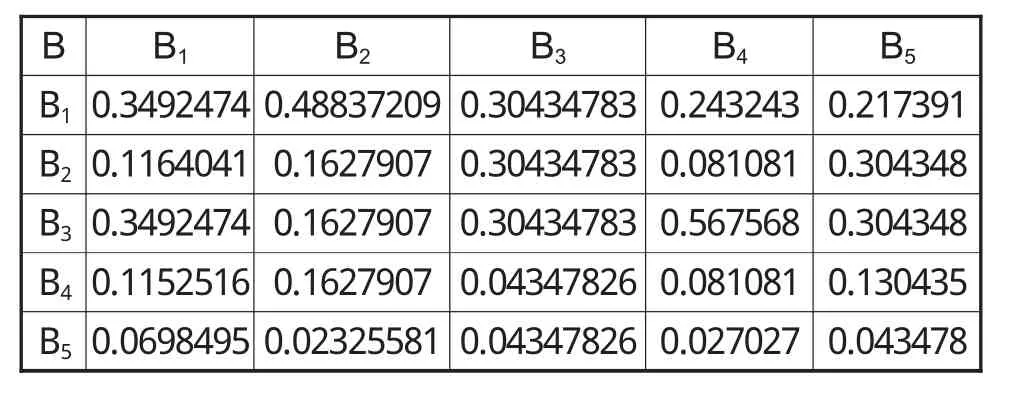

①将判断矩阵A的每一列元素作归一化处理,得到矩阵B,如表4所示,其基本公式:

表4 B归一化矩阵

表5 W权重向量

根据权向量的计算过程可知,在判断矩阵中相对重要因素的权重也会相对较高,反之较低。但人在进行判断时,有可能会出现D指标比E指标重要,E指标比F指标重要,但在D指标与F指标的比较时却认为F指标比D指标重要的矛盾现象。为保证结论的合理性,我们还需要对判断矩阵进行一致性检验。

③一致性检验

表6 RI取值

所以其结果具有满意的一致性,则由判断矩阵A计算一级指标权重分别为:

表7 A矩阵得出的一级指标权重

(4)层次综合排序

利用层次单排序的计算结果,可以计算针对上一层次而言,本层次所有因素的相对重要性权值。层次总排序需要从上到下逐层进行,如指标B11对A的总权重等于B11对B1的权重与B1对A的权重的乘积,本文中主要是对二级指标进行层次综合排序。

同上步骤(1)(2)(3)(4),对其余问卷进行处理,将CR>0.1的权重筛除,将一致性检验合格的专家同一指标的权重进行算术平均,得出代表专家全体集中意见的综合权重,最终的一级指标权重与二级指标权重表8所示(保留小数点后两位小数)。

表8 种子期科技创业企业价值评估指标体系权重

四、种子期科技型创业企业价值评估体系权重结果分析

从表8中可以看出,一级指标创业团队B1的权重为0.41,产品与技术B2的权重为0.23,市场吸引力B3的权重为0.20,创业环境B4的权重为0.10,财务资源B5的权重为0.06。在各项二级指标中,创业团队的行业经验、信用及声望、风险承受能力和个人网络关系,产品与技术的技术适用性,市场吸引力的行业成长性和市场进入壁垒,具有明显较大的权重系数。

权重计算结果表明,在种子期科技型创业企业价值的评估中,创业团队、产品与技术、市场吸引力占据着重要的地位,尤其是创业团队;而创业环境与财务资源相对来说重要性较低。学者姜彦福在对创业机会评价指标重要性的研究中也指出在进行创业机会评价时最应该重视的是人的因素。对种子期的创业企业来说,创业团队是企业资源获取的核心。他们一方面通过动员个人的社会网络关系如亲戚、朋友、同事等来筹备创业资金、获取有关资源和信息等,另一方面也利用其行业经验,专业知识等个人能力来准确判断信息的价值,识别风险以采取有效决策,降低创业失败率。而科技创业企业的产品与技术,从资源禀赋的观点来看,是该阶段企业拥有的主要以及关键性的资源,而是否具备技术实用性就决定了将其推向市场的可能性。市场是检验产品的试金石,而选择一个恰当的行业,一个有发展空间的市场,对企业的投资收益有着重要影响。同时,作为某一新兴产品和技术领域的开拓者,构建高进入壁垒能够阻止后来者与竞争者的进入,进而保持相对持久的垄断地位,获取垄断利润。因此,投资者们在对种子期科技型创业企业价值进行评估的时候,应重点关注创业团队、产品与技术、市场吸引力等关键因素。

在实际应用中,投资者们可以参照本文构建的价值评估指标体系,请专家对种子期科技创业企业的各方面情况分析,对各项指标逐一打分,将各项指标得分值与对应权重相乘后相加,得到创业企业的总得分进而全面评价企业价值,为最终做出合理的投资决策提供参考和依据。

[1]赵敏,科技创业企业的投资价值与投资策略研究[D],上海交通大学,2007,博士论文

[2]廖成娟,创业投资中创业企业价值评估方法研究[J],经济研究,2008,2:25-26

[3]肖建,风险投资对我国科技创业项目基于实物期权的价值评估研究[D],西南交通大学,2009,博士论文

[4]高化疆,创业企业价值提升的关键因素分析—两阶段动态演化视角[J],中央财经大学学报,2008,1:65-68

[5]Tyebuee&Bruno,A Model Of Venture Capitalist Investment Activity[J],Management Science,Sept,1984

[6]尹淑娅,风险投资中的创业企业价值评估模型及其运用[J],中国软科学,1999.6:78-80

[7]Timmons,J A.New Venture Creation:entrepreneurship for the 21th century.5th edition[M].Mcgrwa-Hill,1999,p37-40

[8]姜彦福,邱琼,创业机会评价重要指标序列的实证研究[J],科学学研究,2004,2:59-64

[9]姜彤彤,基于可持续发展理念和AHP的高校绩效评价研究[J],财务与金融,2011,4:71-76

猜你喜欢

当代陕西(2020年17期)2020-10-28 08:18:18

儿童时代·幸福宝宝(2019年9期)2019-10-28 18:04:52

幼儿园(2018年15期)2018-10-15 19:40:36

人大建设(2018年5期)2018-08-16 07:09:00

莫愁·家教与成才(2017年7期)2017-07-11 21:31:47

电信科学(2017年6期)2017-07-01 15:44:57

中央民族大学学报(自然科学版)(2016年3期)2016-06-27 07:55:32

南都周刊(2015年1期)2015-09-10 07:22:44

南都周刊(2015年3期)2015-09-10 07:22:44

南都周刊(2015年4期)2015-09-10 07:22:44