小微企业两期借贷模型及多期拓展与客观概率研究

2013-10-20 08:53:18徐海峰

统计与决策 2013年1期

张 迪,徐海峰

(武汉大学 经济与管理学院,武汉 430071)

0 引言

随着我国经济的发展,小微企业的重要性日趋明显。据统计,小微企业数目占到全国企业总数的99%,但这个为全国提供了85%就业岗位的小微企业却面临着严重融资困境。本文针对于小微企业资金需求急、数量小、周期短的特点,提出了两期借贷模型。在此模型中,贷款方,即金融机构将分两期把资金投放给企业。由于小微企业资金需求数量并不大,所以单期的贷款足以使其完成一个完整周期的生产。故把资金分割并没有影响到小微企业的正常生产。而贷款方可以根据情况,选择第二个周期是否将钱贷给企业。

1 模型框架

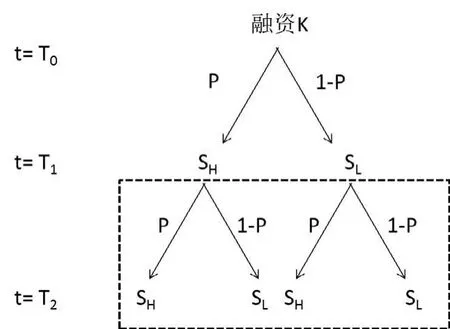

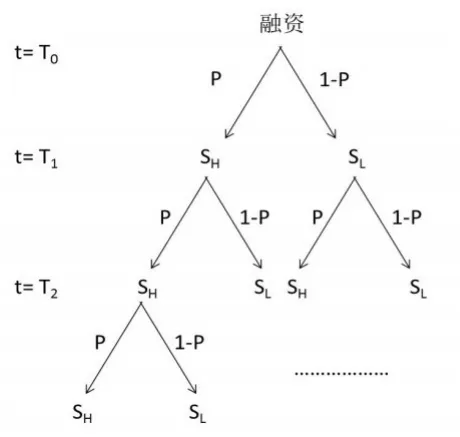

首先考虑最基本的情形,构造一个两期离散模型:融资初期在T0。企业从贷款方获得数量为K的资金。借贷一期的利率为R。企业经过第一个周期的生产运营,到达T1,并向贷款方汇报经营状况;T1时,企业有可能再次从贷款方获得资金K,并经过第二个周期的生产运营,到达T2。每次贷款的应偿本息均为K(1+R)。

以下是本模型的假设:

1.1 基本假设

假设1:两期之间时间隔的较短,因此为了简便,假设不用贴现。

假设2:小微企业盈利状态分为“高收益”和“低收益”两种,分别记为SH、SL,其发生的客观概率为P和1-P。P值的大小由小微企业自身的经营和市场的综合情况决定,贷款方无法完全了解,只有通过估计。

假设3:该模型中借贷双方均为风险中性。

表面上看起来假设3偏离了风险规避的一般假设,但其实是符合现实情形的。一方面,对于小微企业来说,为了本身的发展,能够获得资金是最为重要的;另外一方面,贷款方受到政策导向等外生因素的制约。

如图1所示。

图1

1.2 小微企业

有了上述基本假设后,下面开始描述企业生产的框架,我们再添加一些假设。

假设4:无论是高收益还是低收益,企业的收入函数是规模递减的。

例1:由假设4,我们可以采用最简单的Cobb-Douglas函数来模拟。

其中,i=G,B;0<α<1。

若在T0或T1时,小微企业成功从贷款方获得了K的资金,开始了一个周期的生产运营。那么根据假设2,下一个时期将出现两种状态。若状态为SH,企业可以获得MG的收入;若状态为SL,企业可以获得MB的收入。

为了方便分析企业和贷款方的收支状况,我们做出另外一个可以接受的假设。

假设5:若企业处于SH,则有能力偿清贷款;若企业处于SL,则无力偿清贷款;若企业在两期中至少一次处于SH,亦有能力偿清贷款。数学表达式为MG>K(1+R),MB<K(1+R),MG+MB>2K(1+R)。

口头上,表达等价于企业除非经营条件持续恶化,否则总能盈利。我们可以限定例1中的相关参数使其满足假设5。

1.3 贷款方

考虑贷款方时,我们又添加了新的假设。

假设6:对于贷款方而言,企业抵押物价值为0。并且,忽略机会成本的影响。

根据基本假设,T0时贷款方综合小微企业各方面的因素,贷款K给企业;T1时,贷款方有权获知企业的经营状况。若企业处于SH,则贷款方将再贷款K给企业。若企业处于SL,则贷款方有两个选择:

(1)终止合同,不再将剩余款项贷出,并没收小微企业的所得。

(2)继续给企业贷款K,使其进入第二个周期的生产。

2 收益分析

2.1 小微企业

首先,让我们讨论在不同的情形下小微企业的收益分析。

情形1:企业在T1时处于SH,则将肯定获得第二次贷款K。故在T2时,若企业仍处于SH,则最终收益为2MG-2K(1+R);

情形2:企业在T1时处于SH,在T2时处于SL,则最终收益为MG+MB-2K(1+R);

情形3:企业在T1时处于SL,若贷款方终止合同,企业最终收益为0;

情形4:企业在T1时处于SL,若贷款方继续提供贷款,则企业进入第二个周期的生产,若在T2时,若企业处于SH,则最终收益为MG+MB-2K(1+R);

情形5:企业在T1时处于SL,若贷款方继续提供贷款,若在T2时,若企业仍处于SL,则最终收益为0。

2.2 贷款方

进而,我们可以分析在上述五种情形下,贷款方的收益情况。

情形1、情形2、情形4:贷款方最后都将收到应得的利息,故收益为2KR;

情形3:贷款方提前终止合同,其损失为K-MB;情形5:贷款方连续损失两期,其和为2K-2MB。

3 与单期模型的比较

直觉上,由于我们将资金分为了两期,贷款方的风险因而降低了。但事实上是否如此呢?因此,我们将上述的两期模型与单期模型比较,由此得出两期模型的优越性。

单期模型下,贷款方直接将2K的资金贷给小微企业,假定小微企业用所有的资金进行一个周期的生产。那么企业如果处于SH,可以获得MH的收入。由规模递减的假设,可知 MG<MH<2MG;如果处于SL可以获得ML的收入,同理,ML<2MB。而两种情况下,企业所需偿还的本息仍然是2K(1+R)。故在第一种情况下,小微企业可以偿清贷款,而在第二种情况下,则无力偿还贷款。

给定客观概率P,计算借贷双方的期望收益:

企业:E1=P·(MH-2K(1+R))+(1-P)·0=P·(MH-2K(1+R))

贷款方:R1=P·2KR+(1-P)·(ML-2K)

由于在T1时,贷款方有两种选择,使得模型的分析变得困难,所以不妨对两种选择分别进行分析。

3.1 在T1时,若企业处于SL,贷款方选择终止合同

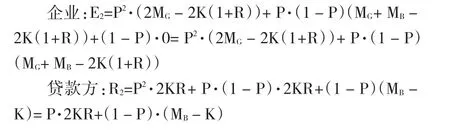

在这种假设下,会出现情形1、情形2、情形3,概率分别为P2,P·(1-P)和(1-P)。此时借贷双方的期望收益分别为

显然,因为ML<2MB< MB+K,即ML-2K < MB-K,我们有R2>R1。故无论P值大小,贷款方的收益都明显提升。再考虑企业,用E2减去E1,并化简,可得

由于不知道MB与MH的大小关系,(1)式的正负不能够确定。但是注意到,当P趋于1的时候,(1)式趋于2MG-MH,也就意味着,当P足够大时,企业的收益也会得到提升。事实上,只有当P足够大的时候,贷款方才愿意将资金贷给企业。所以,在很大程度上,企业的状况也会变好。

3.2 在T1时,无论企业表现如何,贷款方选择继续贷款

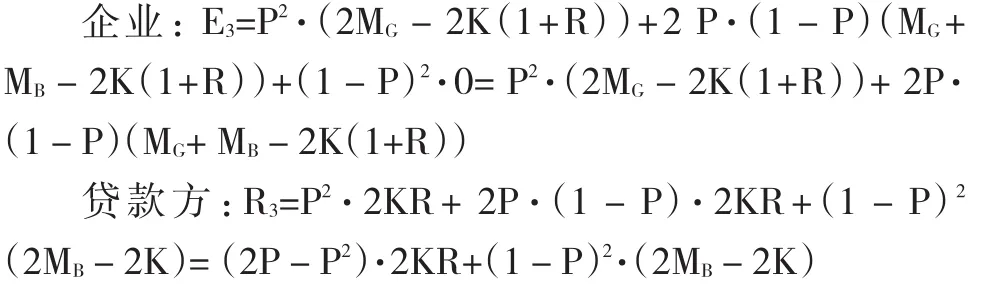

在这种假设下,会出现情形1、情形2、情形4、情形5,概率分别为P2,P·(1-P),P·(1-P)和(1-P)2。此时借贷双方的期望收益为

显然,E3>E2>E1。口头上,与3.1节中的情况相比,对于T1时处于SH的小微企业来讲收益没有变化,但对于T1时处于SL的企业,他们仍有机会在T2时盈利,故收益肯定上升了。

下面比较R3和R2。用R3减去R2,得

由于P2<P,故第一项大于0;第二项,仍然由于P的不确定性,正负无法确定。但一旦P≥1/2,(1-P)(1-2P)(MB-K)≥0,故R3>R2>R1。

综上所述,对于满足一定条件的P值,两期模型显示出了不凡的优越性,无论对于小微企业还是对于贷款方,状况都得到了改善。值得注意的是,第一个周期企业表现不好时,若贷款方选择继续支持其发展,收益状况可能优于终止合同。

4 由两期到多期的拓展

从上述部分可以看出,将资金分割为两期可以有效地提升借贷双方的利益。将资金分割,是顺应小微企业贷款数量小、需求急的特点。那么如果企业需求的资金量足够小,使得资金可以分割成更多期,又会使借贷双方的收益发生什么变化呢?

考虑贷款总额为KA的资金,将其分为n期,即KA=nK,假设企业的收入函数已知,分别为

下面仍然从两个方面来考虑多期时借贷双方的收益情况。

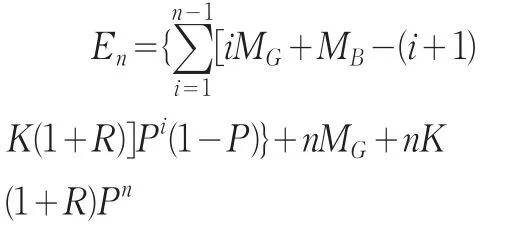

(1)在Tj(j=1,2,…)时,若企业处于SL,贷款方选择终止合同,如图2所示。

企业的期望收益为

图2

由于只要企业出现第一次SL,借贷方就会撤资,故只有当企业第一期就出现SL时,借贷方才会出现亏损。则贷款方的期望收益为

将En和Rn表达式中的MG和MB用K的表达式写出来,并用KA/n代替所有的K。给定不同的P,分别用Matlab或其他数学软件求En或Rn关于n的导数,可以得到最佳的n值。若要使双方的利润最大化,就对En与Rn的和关于n求导。

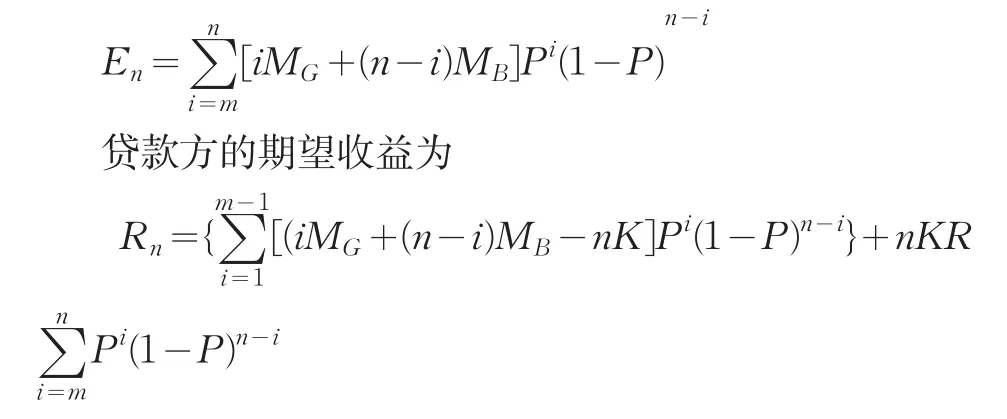

(2)在Tj(j=1,2,…)时,无论企业表现如何,贷款方选择继续贷款,如图3。

假设n期中,企业有至少一半以上的时期处于SH,企业就可以还清贷款。为了公式的简洁,考虑取整函数m=[(n+1)/2],则当企业处于SH的时期≥m,企业可以还清贷款,同样意味着金融机构也可以获利。企业的期望收益为

图3

使用和4.1节同样的方法,即可得到最佳的n。

对于不同类型的企业,我们有不同的概率估计P。而根据不同的P值,我们进而找出了最佳的n,即将资金分割为几期是最佳方案。总之,小微企业可以更加容易地得到贷款,而贷款方也能通过这种方式最大化自己的投资利润。

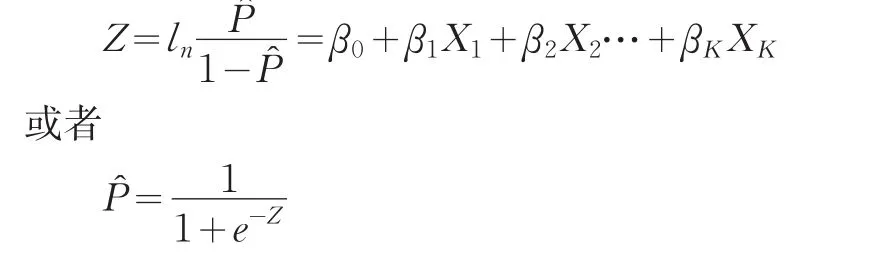

5 客观概率P的估计

从上述计算可以看出,客观概率P的大小,很大程度上决定了借贷双方的赢利情况。那么,如何正确估计P,是一个很重要的工作。直觉上,市场越好,小微企业安全性越大,信用评级越高,E(P)就会越高。因此对P的估计很大程度上是与信用评价制度和银行的风险管理体系相联系的。

考虑一个经过技术处理的线性计量模型:

其中,Xi(i=1,2,…,K)是一系列与小微企业能否成功运营相关的重要参数,其中包括特定市场的整体状况,企业的信用评价指标等等。我们可以通过这些比较容易获得数据的变量来衡量P值的大小。

在这些变量中,除了考虑到商业银行普遍关注的因素——基本素质、偿债能力、营运能力和盈利能力以外,还要考虑到小微企业的特色指标,如成长能力、创新能力、市场空间等等。

以下列出了部分应该考量的小微企业特色指标:

(1)成长能力:销售增长率、利润增长率、资本积累率;

(2)创新能力:研发投入比例、技术或设备先进度、研发人员比例;

(3)市场空间:营销状况,市场预期,产品认证情况,市场评价。

针对不同的市场,我们可以通过收集不同类型小微企业在获得贷款后的运营状况来作为P的估计量。通过计量回归和相关性检验,来得到βi(i=0,1,…,K)的值。今后只需输入相关变量的数值,我们就可以有效地估计P值的大小,从而确定是否采取两期模型或多期模型;并确定若采用两期模型,在企业效益不好时,是否终止合同。

[1]Guyton G.M.,Finger C.C.,Bhatiam.Credit Metrics:The Benchmark for Understanding Credit Risk[A].Technical Document[M].New York:J.P.Morgan,Inc.,1999.

[2]康健.Credit Metrics模型在中小企业融资贷款信用风险管理中的应用研究[D].四川:四川大学,2007.

[3]林毅夫,李永军.中小金融机构发展与中小企业融资[J].经济研究,2001,(1).

猜你喜欢

数学教学通讯·小学版(2022年4期)2022-05-29 00:11:44

公民与法治(2020年12期)2020-07-25 02:03:38

公民与法治(2020年4期)2020-05-30 12:31:34

瞭望东方周刊(2018年4期)2018-02-01 16:56:21

领导决策信息(2017年13期)2017-06-21 10:10:43

公民与法治(2016年9期)2016-05-17 04:12:18

邢台学院学报(2016年4期)2016-02-28 19:54:31

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27 14:02:57

中国流通经济(2015年10期)2015-12-05 04:01:38

创业家(2015年6期)2015-02-27 07:53:35