货币政策、通货膨胀与股票资产价格波动研究

2013-10-20 08:53:16邹昆仑

统计与决策 2013年1期

邹昆仑,张 晶

(1.中南财经政法大学 金融学院,武汉 430073;2.山东财经大学 金融学院,济南 250014)

0 引言

中国股票市场发展20余年,国内的相关研究颇为丰富,但也没有得出一致结论。如刘刚(2008)和高谦(2007)就货币供给与股价的关系得出的结论就不一致,本文的研究试图在前人的基础上,结合当前中国的经济形势,建立一个更一般的模型来探讨影响股票资产价格波动的因素。国内多年货币超发的积累,尤其是为了避免2007年美国“次贷危机”对国内经济的拖累,中国政府采取了超常规的刺激方案,天量的货币投入使得经济保持了高速增长的同时也导致了目前国内通货膨胀高涨的局面,而与此同时,股票市场在股权分置改革之后犹如过山车般起伏巨大,给居民财富造成了巨大的波动,这为本文的研究提供了一个良好的样本。在这种背景条件下:货币政策、通货膨胀和股票资产价格到底有什么关系?国内之前的研究侧重于单一的宏观经济变量对股票市场的影响,很少有文章同时关注货币政策和通货膨胀对股票市场指数波动的影响。因而,研究货币政策、通货膨胀和资产价格波动显然具有较为重要的现实需要。

1 数据与研究方法

1.1 变量选取及数据处理

上证指数和深圳成指虽然具有很强的正相关性,但是走势在有些时候并非完全一致。因而本文拟分别以上证指数收盘价和深圳成指收盘价为因变量来度量货币政策和通货膨胀的影响大小。从表1中可以看出,深圳成指(SZCZ)序列本身就是平稳的,但上证指数(SZZS)是二阶平稳的。构建模型时考虑到协整性,因而深证成指(SZCZ)不适合纳入模型中,仅把上证指数(SZZS)作为被解释变量。

为了建立一个更一般的回归方程,本文的货币政策包括总量型货币政策和价格型货币政策,因为之前的研究表明这两种货币政策对股票市场都有可能产生影响。总量型货币政策选取货币供给M1、M2增长率和信贷余额增长率CRG,这样能较好反应货币政策扩展或收缩的力度,价格型货币政策选取利率、汇率。利率在这里采用银行间同业拆借市场月度利率,这样能比较准确、迅速的反应资金供求的关系。如表1所示,在对变量做平稳性检验的时候,MG1、CPI和ER是一阶平稳,其他都是序列本身平稳,所以最终只保留这三个一阶平稳变量。

数据处理方法:由于股权分置改革对股市估值具有重要影响的制度性因素,本文中,把股权分置改革作为股市市场化进程的一个里程碑,我们研究的时间段就是股权分置改革到现在。2005年8月,国务院五部委联合发布了《关于上市公司股权分置改革的指导意见》标志着股权分置改革的工作全面展开,2005年9月12日,全面股改后的第一批公司公布《公司股权分置改革方案》。我们的时间段从2006年1月1日开始,截止到2011年12月31日。其中,股市收盘价格、汇率来源为RESSET金融研究数据库,货币供给、利率数据来自中宏统计数据库。

1.2 实证方法说明

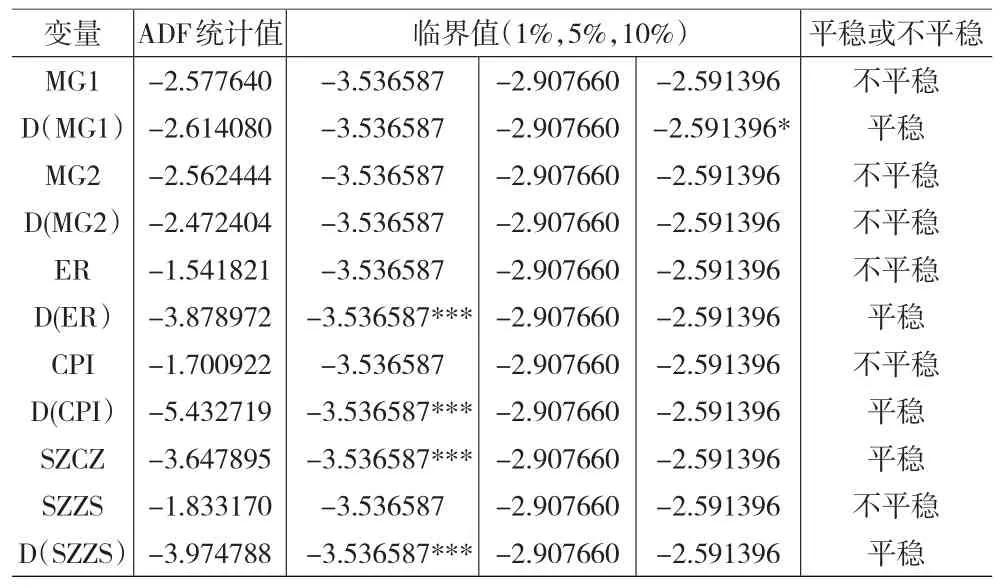

(1)单位根检验,判断各变量时间序列是否平稳。由于计量模型要求时间序列本身是平稳的,或者变量之间存在协整,否则无法建立模型,因而在做模型之前,检验时间序列的平稳性。从表1的运算结果可以看出狭义货币供给M1的增长率MG1、ER、CPI和SZZS序列本身不平稳,但一阶差分是平稳的,广义货币供给的增长率MG2一阶差分不平稳。

表1 ADF统计值

(2)协整检验。通过以上检验,我们可以知道,MG1、CPI、SZZS和ER是一阶单整。我们检验这些变量是否具有协整关系。由于变量个数多于两个,不宜采用恩格尔-格兰杰两步法,所以采用johansen协整检验方法来判断。采用Eviews 5.0检验得出结果如下:

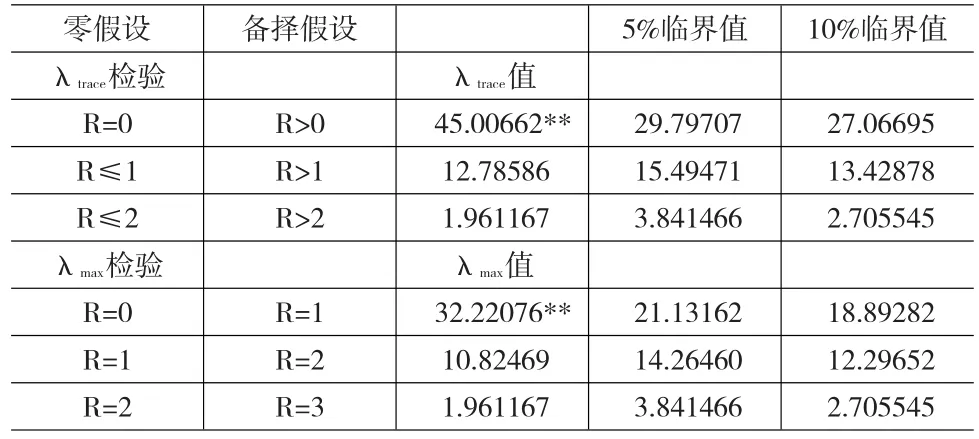

表2 johansen协整检验

首先,考察变量不存在协整的情况(即rank(π)=0)。由于取决于被择假设的不同,所以有两种统计量可供选择。我们首先关注变量不是协整的零假设(r=0)和至少存在一个协整向量的备择假设(r>0),λtrace(0)=45.00662>5%显著水平上的统计量临界值29.79707,所以可以拒绝无协整向量的零假设,接受存在1个或多重协整向量的备择假设。接着我们用λtrace(1)统计量检验R≤1的零假设,而备择假设为存在2个或3个协整向量。λtrace(1)=12.78586小于5%临界值15.49471和10%的临界值13.42878,所以不能拒绝在该显著水平上的零假设。因而,可以认为这些变量之间仅存在一个协整向量。

从λmax统计量我们也可以看出,显然可以拒绝没有协整向量的零假设(r=0)和接受特定的备择假设(r=1),因为λmax(0,1)=32.22076大于5%的显著水平上的临界值21.13162;但是不能拒绝协整向量为一个的零假设(r=1),因为λmax(1,2)既小于5%的显著水平上的临界值14.26460,又小于10%的显著水平上的临界值12.29652。所以计量结果也接受仅存在唯一协整向量关系。

(3)回归分析。尽管这些变量不是平稳的,但是经过Johansen协整检验之后确认存在协整关系,因而可以建立回归方程。

利用以上的数据,进行回归分析,回归结果如下:

上面括号中的数值是P值,R2=0.897调整的R2=0.892 DW=2.17。从回归结果可以看出,MG1通不过显著性检验,而CPI、ER和SZZS(-1)能通过显著性检验。

(4)另外我们检查残差是否平稳、存在自相关和异方差,这样可以验证模型是否符合经典假设的条件,以使得结论更加严谨和可靠。

①平稳性检验。把方程运算的残差以另外名字命名保存,进行ADF检验,从结果可以看出,ADF统计值小于1%显著性水平的临界值,因而残差序列是平稳的。

表3 残差平稳性检验

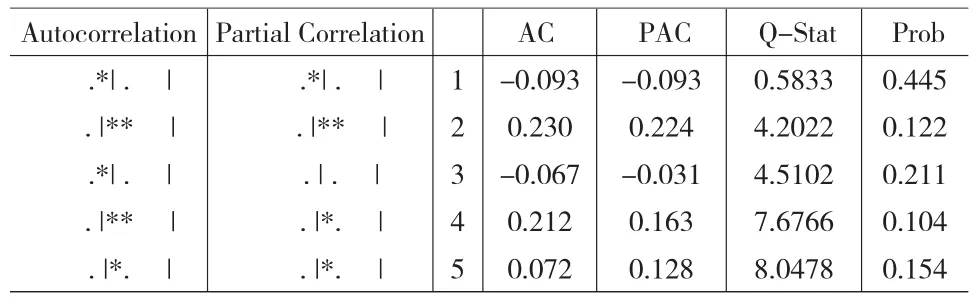

②自相关检验。对残差作LM检验,结果如下,从结果明显可以看出协整变量之间不存在自相关。

表4 自相关检验结果

③异方差检验。检验残差是否存在异方差,结果如表格5,Q-stat所对应的列是相应自由度Q统计量的值。Prob列中的数字表示相应自由度条件下χ2统计量取值大于相应Q值的概率。因为这一列概率值都大于0.05,这说明所有Q值都小于检验水平为0.05的χ2分布临界值。因而随机误差序列是一个白噪声序列。

表5 异方差检验结果

1.3 实证结果解释

从方程(1)的回归结果可以看出,R2=0.897,说明总体来看模型拟合优度不错,因变量的变化在很大程度上能被解释变量解释;DW=2.17,这表明变量之间不存在自相关,符合经典回归方程的假设条件;另外,各自变量的回归系数能通过显著性检验,显然这些变量之间不仅存在协整关系,而且自变量对因变量的变化有显著影响。进一步地说,消费价格指数CPI与上证指数收盘价存在负相关,而汇率ER和货币供给M1增长率MG1与上证指数收盘价成正相关,另外从结果还可以看出,本期的上证指数收盘价在很大程度上依赖于上一期的收盘价,呈现明显的正相关,这在样本期间内印证了技术分析中的价格以趋势方式演变这一理论基础。

随后,本文又检验了回归方程残差的平稳性、及是否存在自相关及异方差,从表3、表4和表5可以看出,残差序列是平稳的,不存在自相关和异方差,进一步论证了模型的构建、变量的选择都是合理的,从而结论更加可靠。

2 结论及解释

影响上证指数收盘价的因素纷繁复杂,本文在构建模型之初也考虑过尽量纳入更多的变量构建一般模型,但是在对时间序列做平稳性检验时,发现这些拟纳入的变量的有些序列本身就是平稳的,有些是一阶平稳,有些是二阶平稳,因而这在一定程度上限制了模型构建时变量的容纳范围。最终,本文所选取的变量都是一阶平稳的。

经过论证和检验之后,可以得出:

第一,在2006年到2011年间,上证指数和货币供给M1的增长率、消费价格指数CPI以及汇率之间存在长期的协整关系。而且,平均来看上证指数89.7%的变动能由这些解释变量解释。

第二,通货膨胀率与上证指数走势成负相关,“通胀无牛市”这句话再次得到了印证。股票估值的基本方法之一就是用现金流贴现法,当未来现金流不变的情况下,通货膨胀率提高意味着贴现率提高,相应的股票估值就会下降,从而股票指数也下降,这符合经济学的基本原理。

第三,从货币政策来看,货币供给增长率和汇率都与上证指数成正相关。股票作为一种投资手段,当货币政策宽松,资金充裕时,人们就会有更多的资金用来考虑配置股票,这样就会有更多的资金流向股市,从而推动股票价格上涨。

[1]Michael D.B.,Michael J.D.,David C.W.Inflation,Monetary Policy and Stock Market Conditions[C].Working Paper,2008.

[2]Lawrence C.,Cosmin L.I.,Roberto M.,Massimo R.Monetary Policy and Stock Market Booms[C].Working Paper,2010.

[3]刘刚.货币政策的有效性传导及其对股票价格的影响[J].改革,2008,(7).

[4]高谦,何蓉.流动性过剩与股票价格重估[J].财经科学,2007,(10).

[5]贺晓波,许晓帆.货币政策对资产价格冲击效果透视[J].财经科学,2009,(6).

[6]郑鸣,倪玉娟.货币政策和股票收益率的动态相关性研究—基于DCC-MGARCH和MS-VAR的实证分析[J].厦门大学学报(哲学社会科学版),2011,(2).

[7]陈其安,张媛,刘星.宏观经济环境、政府调控政策与股票市场波动性—来自中国股票市场的经验证据[J].经济学家,2010,(2).

猜你喜欢

网络安全与数据管理(2022年3期)2022-05-23 13:26:48

北京航空航天大学学报(2020年10期)2020-11-14 09:26:02

自动化学报(2019年6期)2019-07-23 01:18:32

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

智富时代(2017年4期)2017-04-27 18:16:50

华东经济管理(2015年9期)2015-12-16 13:31:26

河南科技(2015年8期)2015-03-11 16:23:52

首都经济贸易大学学报(2013年3期)2013-03-11 18:04:08

股市动态分析(2012年4期)2012-04-29 00:44:03