我国货币流动性失衡的原因探析

2013-10-20 08:53:16赵海华

统计与决策 2013年1期

赵海华

(安徽大学 国际商学院,合肥 230011)

0 引言

2007年美国次贷危机爆发之前,全球流动性泛滥,我国也出现了严重的流动性过剩。随着紧缩货币政策的实施及次贷危机的爆发,我国的流动性过剩状况出现拐点,并转变为流动性短缺。为应对次贷危机引发的经济下滑,2008年下半年我国货币政策空前宽松,货币流动性短缺逐步缓解,2010年甚至再次出现流动性过剩,通货膨胀加剧。我国货币流动性过剩与短缺的转换如此之快,引起理论与实务界的广泛关注。无论是货币流动性的过剩还是短缺,本质上都属于流动性失衡,我国货币流动性失衡的根本原因是什么?本文拟采用货币过剩法对我国的货币流动性进行实证分析,以探索流动性失衡背后的原因。

货币过剩法,也称为货币悬挂法或货币滞存法。该方法是用实际货币供应量与均衡货币供应量的差额来度量流动性状况。如果该差为正,意味着货币供给超过货币需求,其差额也称为超额货币供给;如果该差为负,则意味着货币供给不足。货币过剩法的优点是产出和利率水平都是采用实际值,不需要对潜在产出水平和均衡利率进行估计和假设,实证结果更具有客观性。

1 我国的货币流动性失衡

1.1 我国货币需求函数的理论模型

现代计量经济方法的发展为实证分析货币需求及其决定因素之间的关系提供了有利的工具。抛开各理论流派关于货币需求影响因素的分歧与争论,在货币需求函数的估计方面存在着一个通用的理论模型:

下文拟对我国的货币需求函数进行实证估计。根据公式(1),在本文的实证分析中实际货币余额采用经过居民消费物价指数(CPI)调整过的广义货币M2,规模变量采用经过CPI调整后的实际国内生产总值。持有货币的机会成本选择一年期定期存款利率(经利息税调整)和预期通货膨胀率,其中预期通货膨胀采用实际事后通货膨胀率代替。20世纪90年代以来,我国股票市场的设立和人民币汇率有管理浮动机制对我国的货币需求产生了重要的影响,因此在下文的实证分析中,我们采用股价指数和人民币名义有效汇率作为制度变量。

下文实证所使用的数据范围为1994年第一季度至2010年第三季度,共67个观测值。所用各个变量介绍如下:

Y:名义GDP,采用X-11方法进行了季节调整,数据来源于国家统计局网站。

M:广义货币余额M2,数据来源于中国人民银行网站。

P:CPI季节定基指数(1994年=1),为作者根据通货膨胀率自行计算所得。

INF:季度通货膨胀率(同比),数据来源于国家统计局网站。

Rd:利息税后的一年期定期存款利率,季度内利率有调整的,则由调整前后值按照时间占比加权得到,数据来源于中国人民银行网站。

S:上海综合指数季度平均值,作者根据沪综指日收盘价经过简单平均计算得到,沪综指日收盘价数据来源于大智慧软件。

NEER:人民币名义汇率指数季度均值,作者根据月度数据经过简单平均得到,月度数据来源于国际清算银行网站。

在需求函数形式的设定上,对公式(1)取半对数形式如下:

其中小写字母m,y,s,neer分别表示实际货币余额、实际GDP,上海综合指数季度均值、人民币名义有效汇率指数取对数后的值,u0,u1,u2,u3,u4,u5为待估计的系数。理论上,我们预期的系数符号为:u1>0,u2>0,u3<0,u5>0。股票价格的上升对货币需求既具有正的财富效应,也具有负的替代效应,回归系数u4是股票指数对货币需求的财富效应和替代效应的综合结果,因此符号待定。在实证方法上,采用JJ(Johansen-Juselius)协整检验方法。

1.2 我国货币需求函数的实证检验

1.2.1 平稳性检验

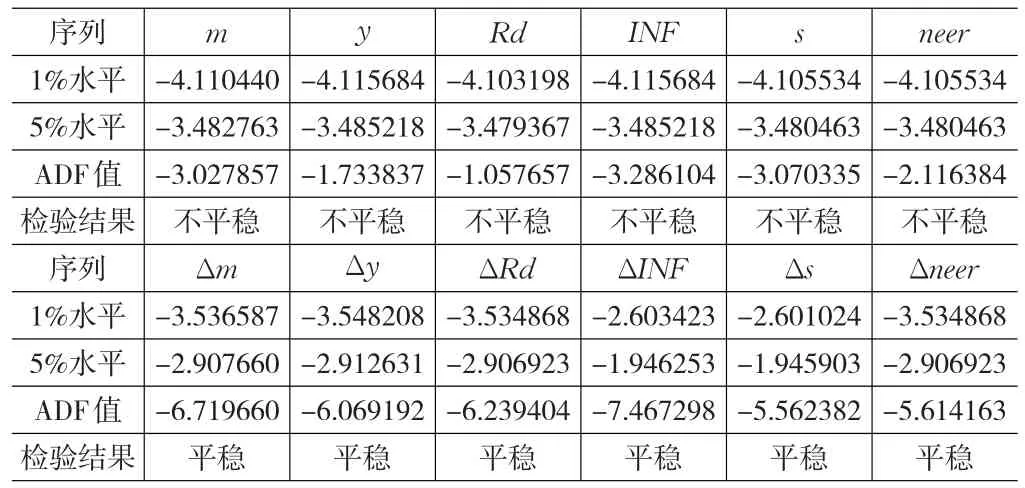

采用 ADF(Augment Dickey-Fuller)方法对 m ,y ,Rd,INF,s,neer五个时间序列进行平稳性检验,发现五个时间序列在99%的置信水平下均为一阶差分平稳,检验结果见表1。

表1 各变量的序列平稳性检验结果

1.2.2 协整检验

从表1可见,m,y,Rd,INF,s,neer五个时间序列均为I(1)序列,因此对这五个序列进行JJ(Johansen-Juselius)协整检验。在协整检验中VAR模型滞后阶数的选择会在很大程度上影响到协整检验的效果,因此需要首先确定滞后阶数。由于AIC、SC最小值所确定的滞后阶数不一致,本文采用SC(Schwartz Criterion,SC)准则确定VAR的滞后阶数为1①SC准则能反映模型的拟合程度(估计误差协方差矩阵的决定值的对数),可以用来评估模型的简化程度。在给定参数或模型的条件下,舒尔茨准则值越小,说明拟合程度越好。。协整检验结果见表2。从表2可以看出,无论是迹检验还是最大特征值检验,结果都显示在95%的置信水平下五个时间序列之间存在一个协整关系。

表2 JJ协整检验结果

标准化的协整方程为:

对协整方程误差修正项ecm序列进行单位根检验,结果表明ecm为平稳序列,变量之间的协整关系成立,说明我国的实际货币需求与实际产出、定期存款利率、通胀率、股价指数、人民币汇率指数之间存在长期稳定的均衡关系。从协整方程(3)估计结果可以看出,协整方程中各自变量系数符号与我们预期的一致,其中股票指数的符号为负,说明股票指数变动对货币需求的替代效应大于财富效应。从方程(3)中可以看出我国的实际货币需求与持有货币的收益率Rd正相关,与实物资产的收益率INF负相关。方程(3)中的实际产出y,股票指数s,人民币名义有效汇率neer采用对数值,其在方程中的回归系数表示弹性。具体来说,实际货币需求与实际产出正相关,收入弹性为1.31,大于1,说明我国的实际货币需求与产出或以产出代表的财富水平关系密切。实际货币需求的股价弹性为-0.62,说明随着居民资产结构的多元化,以股票为代表的风险资产价格变动已经显著影响到货币需求。股票指数上升对货币需求产生的替代效应大于财富效应,股价上升抑制了对货币的需求。货币需求的汇率弹性为3.03,说明随着开放经济的发展,人民币汇率变动可能通过货币替代和国际资本流动效应对我国的货币需求产生了显著的影响。

1.3 我国的货币流动性失衡状况

根据货币需求函数的估计方程,可以进一步计算得出我国的货币过剩状况。定义货币过剩指标MS:

图1 我国的广义实际货币过剩

从图1可以看出,1994年以来我国货币流动性变化呈现以下特点:(1)以广义货币过剩指标衡量的我国货币流动性呈现短缺与过剩交替的周期性波动状态。(2)1994~2010年期间,我国货币流动性变化可以划分为整体短缺与整体过剩两个阶段。以1999年2季度为分界线,之前我国大部分时间处于货币短缺状态,1999年2季度之后我国大部分时间处于货币过剩状态。(3)在1994~2010年期间,从更短地波动周期来看,我国货币流动性变化分别出现了几个短缺与过剩交替的周期性波动,流动性波动周期逐渐加长,波动幅度逐渐加大。

2 我国货币供给变化与流动性失衡

在实证分析的期间1993~2010年,我国货币政策变化可以明显地分为几个阶段:第一阶段从1993~1997年,通过实行适度从紧的货币政策,侧重治理通货膨胀;第二阶段从1998~2002年,货币政策以适度放松为主要特征,旨在治理通货紧缩,促进经济增长;第三阶段从2003年至今,货币政策整体宽松,侧重促进经济增长,其中在2003、2007年由于物价水平的上升,货币政策目标短暂的转换为抑制通胀。

2.1 1993~1997年紧缩货币政策与流动性短缺

1993~1995年我国出现了CPI年增长率超过10%的严重通货膨胀,为治理通货通胀,央行从1993年下半年开始紧缩银根,实施紧缩性货币政策,见表3。“紧缩银根”的货币政策使得我国经济成功地实现软着陆,1997年CPI下降到2.8%,经济增速降到9.3%。从表3的流动性指标可以看出,“紧缩银根”的货币政策使得超额货币M1增长率从1993年的10.1%迅速降到1995年的-11.2%,超额货币M2增长率也迅速下降,广义货币过剩指标显示1995~1997年流动性短缺都超过20%以上,1998年短缺程度更是达到32.16%。从表3各项指标可以看出,1993~1997年紧缩性的货币政策在成功治理通货膨胀的同时也导致我国货币流动性出现了严重的短缺状况。

表3 1993~1997年我国紧缩性货币政策与流动性短缺

2.2 1998~2002年稳健货币政策与流动性逆转

1997年7月亚洲金融危机爆发,受危机冲击及人民币汇率坚挺的影响,我国出口受挫,有效需求不足。再加上前期紧缩货币政策的滞后影响,我国物价水平持续下降,经济增速放缓,失业加剧,其中1998年第1季度GDP同比增长7.6%,通胀率为0.3。在严峻的宏观经济形势下,中央银行迅速将货币政策目标由抑制通胀转换为刺激经济增长和避免通货紧缩,从1998年起实施稳健的货币政策,适当增加货币供应。货币政策的主要措施包括取消对商业银行的贷款限额控制,连续两次大幅度地下调存款准备金率(存款准备金率由13%下调至6%),连续7次大幅降低利率水平,加大公开市场操作力度。稳健货币政策的实施扭转了我国经济增速下降的局面,但通货紧缩的状况没有得到有效改善,1998~2002年CPI增速均低于当年的目标值,见表4。从表4的货币流动性指标来看,这一时期的稳健货币政策使得我国超额货币M1、M2增长率年均超过7%,分别为7.75%和7.4%,广义货币过剩指标由负转正,并在2000年达到17.74%,货币流动性由短缺向过剩逆转。

表4 1998~2002年我国稳健货币政策与流动性逆转

2.3 2003年以来整体宽松货币政策与流动性过剩

2003年以来,中国逐渐走出通货紧缩的阴影,物价开始正增长,货币政策的目标转向经济增长,M1、M2增速加快,2003~2007年我国的GDP增速均达到10%以上。从表5可以看出,虽然2004、2007年我国CPI上涨超过3%,通胀趋势明显,但只有M1增速在2005、2008年有所下降,M2增长率没有明显减缓,说明我国货币政策目标没有全面地转向抑制通胀。从货币流动性指标来看,这一时期超额货币M1的增长率有正有负,超额货币M2增长率为正值,呈现过剩状态,广义货币过剩指标在2007年达到创纪录的66.78%,显示流动性严重过剩。2008年美国金融危机爆发,受危机影响,我国出口受挫,沿海大量中小企业停产倒闭,经济增长减速。基于此,央行货币政策空前放松,2008年下半年内连续4次下调准备金率,连续5次下调贷款利率,连续4次下调存款利率。2009年M1、M2增速为近十年来的最高,分别为32.4%和27.7%。从货币流动性指标来看,2009年超额货币M1、M2增长率均为1993年来的最高,分别为24%和19.3%,流动性过剩明显。综合来看,2003~2010年我国超额货币M1年均增长率为4.53%,超额货币M2年均增长率为5.2%,广义货币过剩指标年度均值为19.76%,说明无论是流动性增量还是流动性存量都处于过剩状态。

表5 2003年来我国整体宽松货币政策与流动性过剩

3 结论

本文首先使用Johansen-Juselius协整检验方法,利用1994~2010年的季度数据对我国的货币需求函数进行了实证检验,结果发现:我国的广义货币需求与实际产出、通胀水平、一年期定期存款利率、股价指数、人民币名义有效汇率之间存在稳定的协整关系,说明在该时间段内我国的货币需求函数是比较稳定的。在货币需求函数实证估计的基础上,本文采用货币过剩法度量了1994~2010年期间我国的货币流动性失衡状况,结论为:(1)以广义货币过剩指标衡量的我国货币流动性呈现短缺与过剩交替的周期性波动状态。(2)1994~2010年期间,我国货币流动性变化可以划分为整体短缺与整体过剩两个阶段。(3)在1994~2010年期间,从更短地波动周期来看,我国货币流动性呈现短缺与过剩交替的周期性波动,从时间趋势来看,流动性波动周期逐渐加长,波动幅度逐渐加大。从我国货币需求函数基本稳定的实证结论来看,我国的货币流动性失衡主要源于货币供给方面。1993年以来,我国货币政策变化大致经历了以下几次转换:紧缩(1993~1997年)——稳健(1998~2002年)——宽松(2003~2007年)——短暂紧缩(2007~2008年)——空前宽松(2009~),鉴于我国稳定的货币需求函数,货币政策操作的转向,货币流动性也依次呈现短缺(1994~1999年)——过剩(1999~2010年)的周期性变化,其中1999——2010年期间,由于短暂的货币政策在2003、2007年短暂的紧缩操作,流动性在总体过剩的状态下,也出现了过剩——短缺——过剩——短缺的周期性变化。

[1]杜晓宇,李小周,金焱.我国货币供给与货币缺口的实证比较[J].财经问题研究,2009,(3).

[2]邓创,石柱鲜,孙皓.关于我国货币需求与实际货币缺口的经验研究[J].经济经纬,2009,(4).

[3]宋健.超额货币、经济增长与通货膨胀[J].广东金融学院学报,2010,(3).

[4]王书华.中国经济发展中的超额货币:原因、度量与政策选择[M].北京:中国财政经济出版社,2008.

[5]伍戈.中国的货币需求与资产替代:1994—2008[J].经济研究,2009,(3).

[6]许涤龙,叶少波.流动性过剩的测度方法与实证分析[J].数量经济技术经济研究,2008,(3).

[7]杨祖艳.1994~2009年我国货币流动性过剩的测算[J].山西财经大学学报,2009,(10).

[8]易行健.经济转型与开放条件下的货币需求函数:基于中国的实证研究[M].北京:中国金融出版社,2007.

[9]赵海华.关于流动性涵义及度量方法的文献综述[J].商业时代,2011,(2).

猜你喜欢

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:41:48

中国外汇(2019年16期)2019-11-16 09:27:50

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04 03:39:10

中国外汇(2019年22期)2019-05-21 03:14:50

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

湖北经济学院学报·人文社科版(2015年9期)2015-12-29 05:53:10

山西大同大学学报(自然科学版)(2014年1期)2014-01-23 01:54:02

首都经济贸易大学学报(2013年3期)2013-03-11 18:04:08