物流企业开展物流金融服务的风险评价

2013-10-20 08:53:20陶经辉应丽景

统计与决策 2013年1期

陶经辉,应丽景

(南京财经大学 营销与物流管理学院,南京 210046)

国内对物流金融风险的研究大部分是从银行金融机构或是融资企业的角度分析,从物流企业的角度对其定性或定量的研究还不多见。刘萍萍[1](2010)对物流金融服务的实施过程进行了风险分析,认为物流金融业务能有效降低国际结算的融资风险;冯耕中[2](2007)等人从银行的角度对物流金融业务的风险进行了分析,研究了银企之间的沟通风险和法律风险等。物流企业在开展物流金融服务的过程中,一方面同银行金融机构密切合作,物流公司需要按照银行的指示进行对质押物的相关操作,另一方面物流企业需要对融资企业提供信用评估,对质押物储存管理并监督服务,以及相关的运输、配送甚至是加工包装等物流服务。

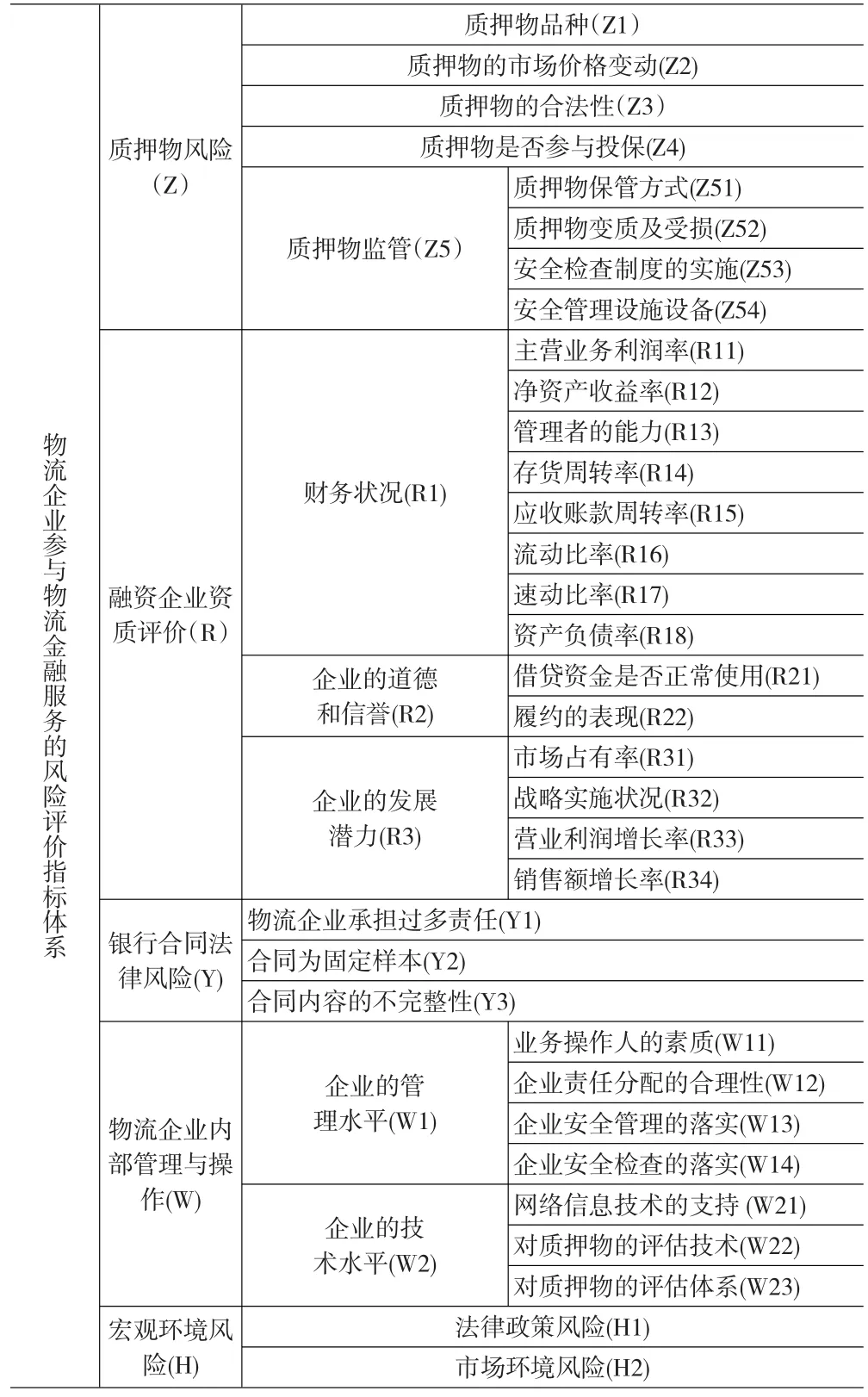

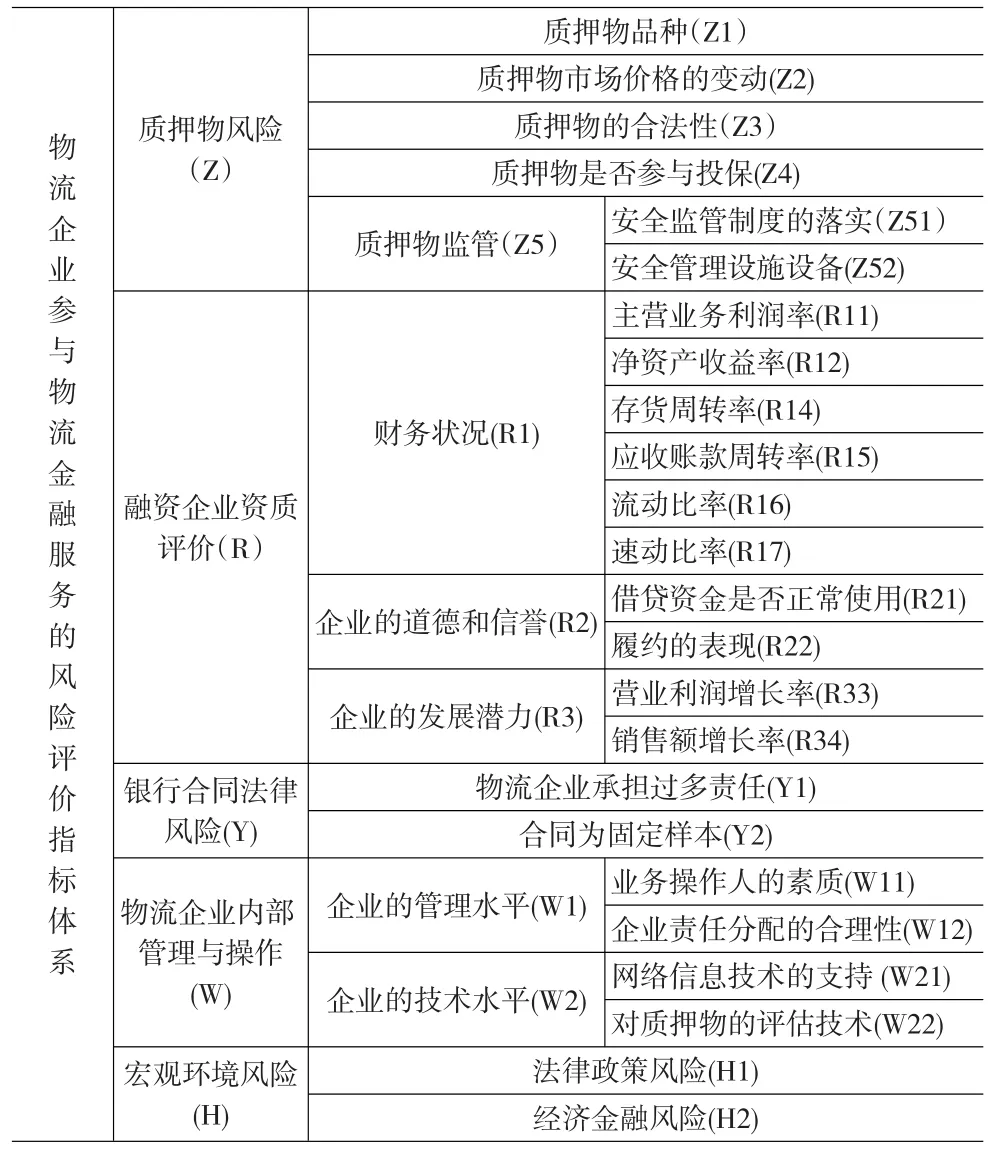

1 风险评价指标体系的初步构建

通过对现有文献的总结归纳[3-5],物流企业开展物流金融服务的主要风险来自于质押物风险、融资企业的资质评价风险、银行合同法律风险、企业内部管理与操作风险以及宏观环境的风险。初步设计该风险评价指标体系如表1所示。

2 风险评价指标体系的筛选

2.1 对样本数据进行分析

对表1中的初始风险评价指标体系,首先采用Likert 5级量表的形式对指标进行测量,请被调查者根据其实际情况对问卷所提到的风险指标分别从“完全不重要”到“非常重要”给予1分至5分。然后采用SPSS13.0统计工具,选择基于主成分分析的因子分析法,主要目的在于选取出最终的与观测变量的关系紧密的因子个数,并得出各因子与各观测变量之间的相关程度,以建立相关程度比较大的因子与变量的内在结构。

表1 物流企业开展物流金融服务的风险评价指标体系

2.1.1 对质押物风险中的质押物监管风险进行分析

首先,对选取的样本数据进行有效性分析,采用SPSS13.0的KMO样本检验和Bartlett球检验。检验数据显示,KMO为0.702,大于0.5,球检验的显著性检验Sig为0.000,明显小于1%,说明样本数据具有良好的相关性,适合采用因子分析法。

其次,因子分析中的总方差解释表格主要由三部分组成,包涵初始因子解的方差、提取因子解的方差以及旋转因子解的方差,而且每个部分下属涵盖因子解释的原始变量的方差值、因子解释所有原始变量总方差的百分比以及累计的前n项因子对原始变量总方差的百分比值[6]。

一般情况下,我们只需要注意旋转因子解的方差解释,旋转后的因子解释原始变量的方差得到重新分配,但是累计解释总方差是不变的。通常只有当累计解释总方差的百分比达到60%左右才表示某个因子的总方差解释百分比可以保留,否则予以删除。但如果经过主成分方法分析后,只能提取一个成分,故不再需要考虑旋转的情况。

从方差解释中可以看出,通过成分分析法,提取得到一个大于1的特征值,且解释方差已经达到79.069%,说明该量表具有比较良好的结构效果。在该情况下,由于只有只得到一个主成分,故不存在转置的情况。意味着质押物风险只有一个衡量维度,与本文所提的理论模型相符。

将因子载荷值低于0.5的因子予以删除,其中Z51和Z52的因子载荷都小于0.5,所以将从该量表中移去。

2.1.2 对融资企业资质评价的风险的统计分析

首先,对样本适当性进行检验分析,数据显示,KMO为0.674,大于0.5,球检验的显著性检验Sig为0.000,明显小于1%,说明样本数据具有良好的相关性,适合采用因子分析法。

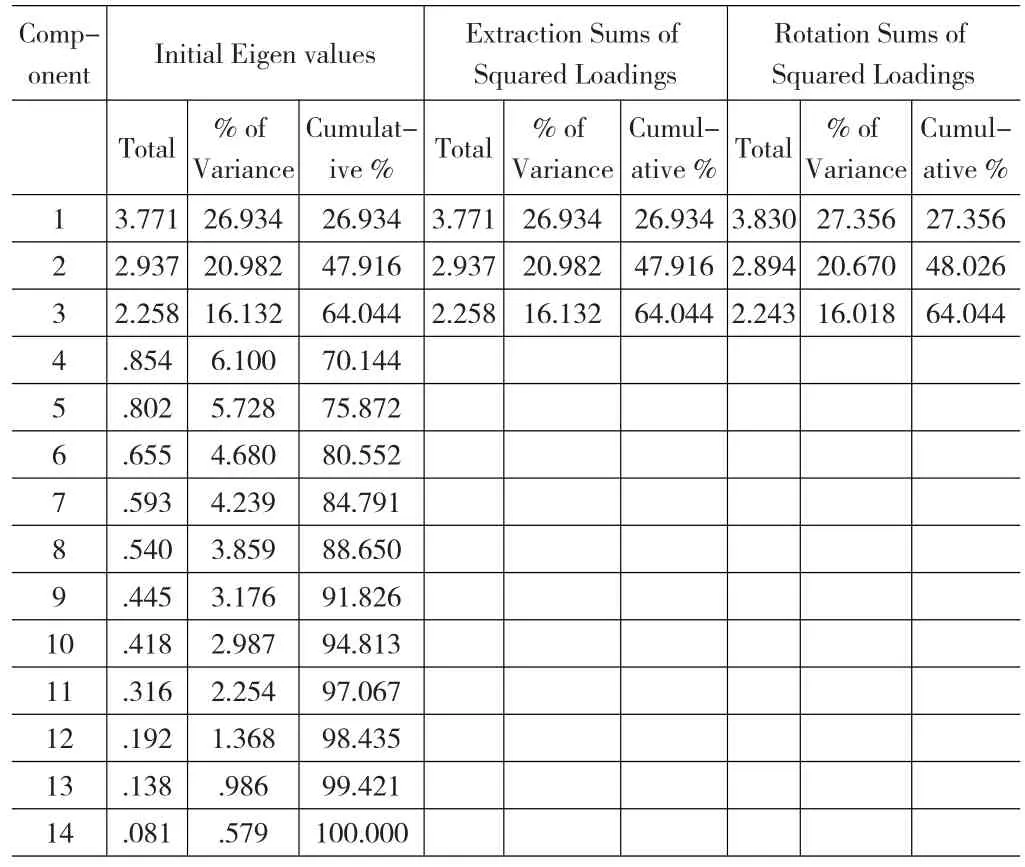

其次,通过采用因子分析,表2所示为总方差解释。

表2 总分差解释

如表2中所示,通过主成分分析,提取得到三个大于1的特征值,且解释总方差已达到64.044%,说明该量表具有良好的结构效果。三个主成分的结果与本文理论模型构想一致。旋转后的因子载荷,小于0.3的因子载荷不予以显示,此处仍采用小于0.5予以删除。

其中,R13、R18、R31、R32的特征值均小于0.5,所以考虑将它们从该量表中移去。

2.1.3 对银行合同法律风险进行分析

首先,对样本数据的适当性进行分析,数据显示,KMO为0.684,大于0.5,球检验的显著性检验Sig为0.000,明显小于1%,说明样本数据具有良好的相关性,适合采用因子分析法。

其次,通过采用因子分析,表3所示为总方差解释。

表3 Total Variance Explained

如表3中所示,通过主成分分析,提取得到两个大于1的特征值,且解释总方差已达到89.231%,说明该量表具有良好的结构效果。只提取了一个成分,则不存在转置的情况,其因子载荷中,低于0.5的因子载荷,则将这些指标删除,Y3的载荷低于0.5,因而予以删除。

2.1.4 对物流企业内部管理和操作风险进行分析

首先,对样本数据的适当性进行分析,数据显示,KMO为0.643,大于0.5,球检验的显著性检验Sig为0.000,明显小于1%,说明样本数据具有良好的相关性,适合采用因子分析法。

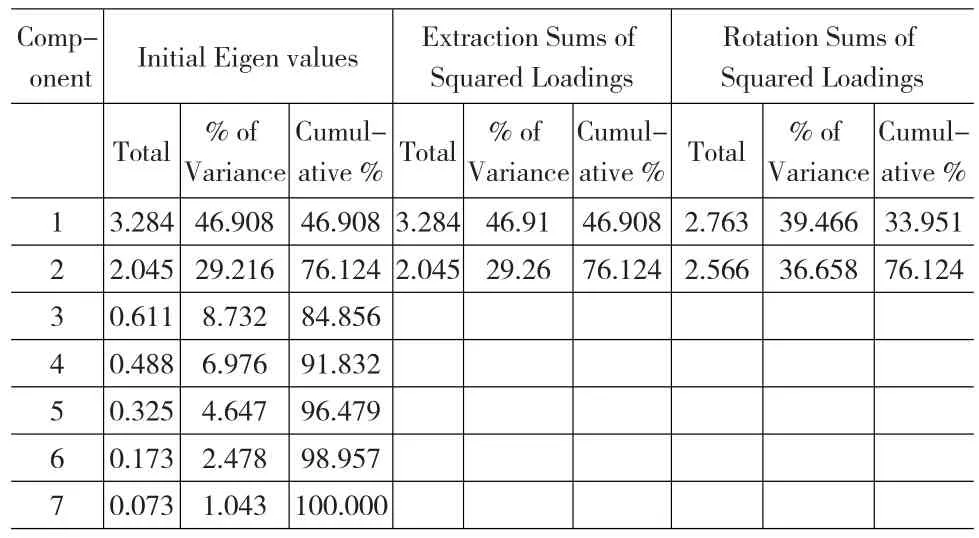

其次,通过采用因子分析,表4所示为总方差解释。

表4 总方差解释

表4中,通过主成分分析,提取得到两个大于1的特征值,且解释总方差已达到76.124%,说明该量表具有良好的结构效果。两个主成分的结果与本文理论模型构想一致。旋转后的因子载荷,小于0.3的因子载荷不予以显示,此处仍采用小于0.5予以删除。

W13、W14和W23的特征值为0.437,小于0.5,所以考虑将其从该量表中移去。

考虑到宏观环境风险的量表下含有的风险因素仅为两个,这里省去对其进行主成分分析,将各因子予以保留处理。

2.2 风险评价指标体系的最终确定

通过对初选风险指标进行主成分分析之后,对一些信度不足的指标予以删除,保留信度较高的指标,从而确立最终的风险评价指标体系。如表5所示。

3 基于多层次的模糊综合评价法

本文采用多层次模糊综合评价法应用于物流金融风险评价。多层次模糊综合评价法集专家经验、物流企业内部专业人士的意见和科学可观的量化计算为一体,将定性和定量进行有机结合的系统性分析方法,可以在定量分析的同时将不确定的因素纳入其中,通过权重的设定,将各个风险指标进行高低排序,有利于物流企业在进行物流金融服务的时候,针对不同的风险因素进行控制与防范,从而做出科学客观的信贷决策。

表5 物流企业开展物流金融服务风险评价体系

由于目前多层次模糊综合评价法比较成熟,本文略去详细的评价过程,只给出两级评价指标的权重,见表6。

表6 物流企业开展物流金融服务风险的两级评价指标及其权重

4 评价结果分析

(1)质押物风险。在所有的影响物流企业开展物流金融服务的因素中,其所起到的影响作用是最大的,估计值为0.313。而隶属于该层次的下一层指标中,质押物品种所起的影响值是最大的,其次是质押物的市场价格的变动、质押物是否参与投保等指标。说明物流企业在物流金融服务中需要慎重考虑质押物各个方面的因素,才能更好地防范物流金融业务所带来的风险。

(2)融资企业的资质评价估计值为0.238,排在五大指标的第二位。其中包括企业的财务状况、道德与信誉以及企业的未来发展状况。在这三者之间,企业的财务状况需要物流企业从实际的数据中进行分析,以求得到对融资企业的客观、科学的评价。融资企业未来的发展前景亦是物流企业需要考量的另一重要方面,从销售额增长率和营业利润增长率两个角度来评估。此外则是借贷企业的道德与信誉即信用问题。此处说明银行对融资企业授信贷款,物流企业需要配合对借贷企业进行一定程度的监督,以便及时采取行动控制风险。

(3)物流企业的内部管理和操作,其估计值为0.202,位列五大指标中的第三位,该指标中的下属指标显示物流企业的管理水平略高于物流企业的技术水平,物流企业需要高素质的企业人员熟悉内部的管理与操作,还需要企业相应的技术设备设施。

(4)银行的合同法律风险,其估计值为0.135,位列五大指标的第四位。该风险对物流企业开展物流金融服务的营销相对较小,其下属的三个低级指标属物流企业往往承担过多责任所带来的影响最大,由于银行在物流金融服务中常常处于强势地位,所以对物流企业来说,处于劣势的地位,并会与之签订固定的合同以及造成合同的内容不完整。

(5)位于五大因素指标的最小风险是宏观环境风险,主要包括政策法规和市场环境两个次级指标,前者较后者对物流金融业务风险的影响较小。因为宏观环境所带来的风险具有一定的不可抗性,物流企业相对处在被动情况之下,只能去适应或是通过预见性的去控制和避免。

[1]刘萍萍,裴葆春.物流企业的风险评价分析[J].商业研究,2010,(3).

[2]冯耕中.物流金融业务创新分析[J].预测,2007,(26).

[3]缪兴锋.试对中国物流行业融资需求及操作方案的探讨[J].经济研究导刊,2010,(1).

[4]孟超,田志军.第三方物流企业服务创新:物流金融[J].经济研究,2006,(9).

[5]罗齐,朱道立,陈伯铭.第三方物流服务创新:融通仓及其运作模式初探[J].中国流通经济,2002,(2).

[6]郭志刚.社会统计分析方法——SPSS软件应用[M].北京:中国人民大学出版社,1999.

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25 12:17:42

今日农业(2022年16期)2022-09-22 05:39:34

今日农业(2022年16期)2022-09-22 05:37:16

今日农业(2021年11期)2021-11-27 10:47:17

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09 06:09:10

中国外汇(2019年18期)2019-11-25 01:41:54

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:32

初中生世界·九年级(2017年10期)2017-11-08 21:30:36

中国卫生标准管理(2015年1期)2016-01-15 00:31:34

心理学探新(2015年4期)2015-12-10 12:54:02