我国股票期权市场计算实验金融仿真研究

2013-10-11 11:57曾薇

华东经济管理 2013年2期

曾 薇

(中国人民银行 天津分行,天津 300040)

一、引 言

2011年12月1日,新上任的证监会主席郭树清在第九届中小企业融资论坛上,首次就我国资本市场发展发表公开演讲。他认为我国资本市场的“产品结构还很不完善”,“内在约束机制还不健全”,“市场分层不够清晰,投资者适当性安排比较薄弱,风险分散和承受能力不强”。郭树清表示,下一步证监会将从“加快多层次资本市场体系建设”,“积极发展多样化的投融资工具,逐步建立以市场为主导的品种创新机制,丰富市场投融资产品体系”等几个方面扎实推进资本市场的改革创新和健康发展。与此同时,美国期货业协会(FIA)的统计资料显示,2010年全球金融衍生品场内合约成交量再创历史新高达223亿张,其中股票期权成交量在2010年同比增长了12.5%,可见股票期权市场发展之蓬勃,股票期权已成为全球资本市场上主要的风险管理工具。经历过金融危机洗礼的全球衍生品市场以其快速成长回答了人们对其在金融危机中扮演负面角色的质疑。在股票期权对现货市场影响方面,大量研究表明股票期权的推出有利于证券市场的发展,印证了推出股票期权产品的必要性。目前世界资本市场中较为成熟的产品结构为现货、期货以及期权。股指期货的成功推出是我国多层次资本市场建设的里程碑,但还远远不能满足我国证券市场发展和广大投资者的需要。外汇期权的引入为我国证券类期权产品的发展提供了宝贵经验。股票期权产品作为重要的风险管理工具,其引入是我国未来完善证券产品结构、分散股票投资风险、多样化投融资工具、进一步完善多层次资本市场建设的必由之路。本文采用计算实验仿真的方法,构建我国股票期权市场仿真实验平台,并对市场中的限仓制度进行实验分析,对我国未来引入股票期权产品具有重要的借鉴意义。

二、相关文献综述

本文主要从期权产品定价以及期权市场发展两个方面进行论述。在期权产品定价研究方面,经典的期权定价模型为Black-Scholes(BS)期权定价模型[1],该模型的提出是期权定价领域的里程碑,也成为日后研究期权定价的重要基础,众多的研究都是基于该模型进行修正和拓展的,BS模型公式如下:

其中,C为权证的理论价格;S0为权证标的股票的市场价格;r为无风险收益率;K为权证的执行价格;σ为标的股票的年波动率;T为权证到期时刻;t为计算的当前时刻;N(di)代表标准正态分布累计概率函数。Carr和Wu(2003)[2]对BS模型中通过布朗运动描述标的资产价格变动过程这一假设进行了拓展,用列维(Lévy)过程替代了布朗运动,使计算结果更加贴近实际市场状况。郭翱、徐丙振和于利伟(2010)[3]使用扩散—跳跃复合泊松过程描述标的资产价格变动过程,并假设无风险利率、股票收益率、市场波动率、股票红利等均服从自适应过程,在考虑交易费用和红利支付的条件下,利用随机微分方程和鞅方法,改进了BS期权定价公式,使其更加符合实际市场的情况。代军(2010)对截至2008年9月11日的在沪、深两市上市交易的所有19只权证的日收盘价格数据进行了分析,分析结果显示,我国权证价格与模型价格存在明显偏误,且平均偏误程度高达191.2%,并基于BS模型构建了我国权证市场的定价模型。

在期权市场方面,李黎、张羽(2008)[4]考察了香港股票期权市场的成长历程,并深入研究了其交易制度,在此基础上指出内地发展金融衍生品市场应采取更为严格的准入制度并建议及早着手研究推出股票期权。武魏巍(2011)[5]分析了我国期权市场发展的必要性,并给出了促进我国期权市场发展的政策建议。

总的来看,改进后的期权定价模型能够对市场较好地进行拟合,但对期权市场的研究往往停留在定性研究和政策建议的层面,本文通过计算实验金融方法,构建我国连续双向拍卖模式下的人工股票期权市场仿真平台,观察在连续双向拍卖交易机制下含有我国证券交易者投资特征的股票期权产品的价格特征和成交规模,并对其限仓制度加以分析。

三、实验设计

在本文所构建的人工股票期权市场中,投资者基于自身的投资策略(或模型)结合市场信息估计股票期权的未来走势从而计算其对于股票期权合约的预期价格,并根据自身效用最大化原则确定其预期交易方向(买入、卖出或不交易)和交易量。投资者使用限价订单模式进行交易,系统通过连续双向拍卖的方式撮合成交,投资者本次提交指令有可能成交,也有可能不成交。当存在相匹配的买盘需求价位和卖盘供给价位时则撮合成交,当卖盘指令的标价大于买盘指令的标价时则不予成交。这一机制是符合真实连续双向拍卖证券市场的现实情况的。相匹配的成交价格即为新的市场价格,投资者将根据其所能直接观察到的历史价格进行投资决策。市场中交易的对象为欧式看涨股票期权,并且为远月合约或季月合约,即在人工股票期权市场价格撮合过程中,该股票期权合约不发生执行合约的行为,并且在此期间其标的股票不发布分红方案或执行分红行为。

(一)投资者预期价格的确定

代军(2010)[6]认为我国股票期权合约的市场价格应该由内在价值、泡沫、市场溢价和噪音成分构成,并认为使用BS模型计算出的期权理论价格仅仅是对期权内在价值的部分反映,并将其他解释因素引入到我国权证市场的定价模型中,模型表示如下:

其中,Pt表示权证的市场价格;k为期权内在价值的期望收益率;Pm,t为由BS公式计算出的理论价格;re表示市场风险溢价,即投资者持有的风险资产的收益率比市场上无风险收益率高出的部分,R等于1加无风险利率,即R=1+r,α为随机误差项。代军(2010)[6]应用上述公式对马钢CWB1认购权证总体样本进行了参数估计,回归方程的Adjusted R-squared高达70.86%。本文应用长虹CWB1认购权证行权日前90天数据对以上权证定价公式进行验证(由于长虹CWB1认购权证发布较晚,并不在代军(2010)所研究的19支权证之列)。也正是由于长虹CWB1认购权证发布较晚,投资者对权证产品更加的熟悉,其投资行为更为“理性”,更加能够体现出我国投资者交易类期权产品的市场特征,计算结果表明回归方程的Adjusted R-squared高达96.76%。因此,本文基于代军(2010)[6]期权定价公式对投资者决策行为进行描述。值得说明的是,为了更加接近真实市场中投资者的价格预期情况和体现agent的异质性,本文将对公式(4)中随机误差项进行设定。由于使用其他期权定价公式所计算出的结果与BS模型存在误差,假定该误差与BS模型所计算出的结果存在线性关系且该误差是一个[0,1]分布和高斯分布之积,所以

其中,mother,t=Bother,tηt,且Bother,t~B(1,p),ηt~N(0,。于是,公式(4)还可以表示为:

(二)股票期权预期价格的确定

根据绝对风险厌恶(constant absolute risk aversion,简称CARA)效用最大化原则,在预期价格和财富约束下,Agent计算其预期成交数额。

其中,αi为投资者i的风险厌恶系数。假设zi,t为在t时刻投资者所持有的期权头寸,由于金融衍生产品可以卖空,所以当zi,t>0时,投资者i持仓状态为多头,当zi,t<0时,投资者i持仓状态为空头,当zi,t=0时,投资者i不持有期权合约。

在t+1时刻,投资者i的财富可以表示为:

其中,r为无风险利率。值得一提的是,Brock和Hommes(1998)[7]、Henrik(2008)[8]以及李悦雷(2011)[9]中的投资者财富公式中含有投资者所持有的证券的股息收入,由于本文中的证券为期权合约,且假设在期权存续期间,其标的股票不发生付息行为且不发布付息公告,因此公式(9)中不含有股息收入。

令Rf=1+r,Rt+1=Pt+1-RfPt,则公式(9)等价于:

在投资者追求短期均值——方差最大化(Myopic Mean Variance Maximum)的假设前提下,max{E[U(Wi,t+1)]}等价于:

由于,

根据公式(11)的一阶条件,即可得到Agent对期权合约的预期持有数量,即

由于Et[Pt+1]即为̂t+1,所以公式(13)所求得的投资者预期持有期权合约数量是其对期权合约价格预期的函数,则Agent的预期期权合约持有量如下:

可以根据投资者已经持有的期权头寸Si,t和期望持有的头寸zi,t之间的差额计算出t时刻投资者对期权合约的需求量Vi,t,即

当Vi,t>0时,Agent在t+1期的交易方向为买入期权合约,且买入数量为Vi,t;

当Vi,t<0时,Agent在t+1期的交易方向为卖出期权合约,且卖出数量为Vi,t;

当Vi,t=0时,Agent在t+1期不参与期权合约交易。

由于各国股票期权市场普遍存在卖空机制,因此本文所构建的人工股票期权市场将允许投资者进行卖空交易。卖空交易涉及保证金的收取问题,世界各国交易所对保证金的收取方式和收取比例存在明显差异,主要包括:传统方法、Delta方法、组合保证金模式,而组合保证金模式又主要分为SPAN、TIMS和OMS II方式。保证金制度属于证券的结算交割制度的范畴[10],且鲜有文献认为保证金的收取模式影响股票期权定价,Brock和Hommes(1998)[7]、Henrik(2008)[8]虽然采用瓦尔拉斯拍卖的方式形成证券价格,但是依然没有对保证金问题进行论述,即模型中的隐含假设为忽略保证金问题对预期价格和预期成交量的影响,所以,为了简化模型,本文将延续以上文献的思路。

(三)股票期权合约连续竞价交易系统设计

Beltratti和Margarita(1993)[11]将市场交易过程视为一个随机碰撞的过程。在2维平面的“市场”中,投资者随机游走并发生碰撞并产生交易,成交后继续随机游走。本文从三个方面对其模型进行改进,从而构建连续双向拍卖人工股票期权市场模型,改进内容主要包括:①将其2维随机游走空间映射为1维线性空间,降低了撮合投资者成交的随机维度,使新的实验模型符合连续双向拍卖市场中“价格优先,时间优先”的交易原则;②改进了原实验模型中预期交易量单位化的弊端,使预期交易量的确定服从Agent效用最大化的条件,并使成交量的规模对价格生成产生影响,符合真实证券市场的运行规律;③由实验主体确定订单的撮合方向,使“碰撞”撮合成为有条件的撮合,而并非由预期价格高低来确定,使模型的交易规则设定更加合理化。

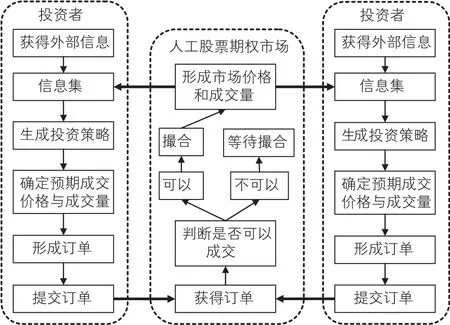

连续双向拍卖也是目前世界上大多数主流证券交易所所采用的价格形成机制。在该价格成交系统中投资者可以根据自身投资策略申报买入委托订单或卖出委托订单,自动撮合系统会根据投资者委托订单上的价格对订单进行撮合,当买入委托订单上的价格等于卖出委托订单上的价格时,则依据该价格进行成交,且如果在该价格上提交同一方向委托订单的Agent大于等于2个,则先提交委托订单的Agent比后提交委托订单的Agent优先成交。当买入委托订单上的价格高于卖出委托订单上的价格时,则根据订单的到达时间确定成交价格,即当买入委托订单先到达订单簿的情况下,则根据买入委托订单上的价格成交,这样卖出证券的投资者则以比卖出委托订单上的价格更高的价格卖出证券,当卖出委托订单先到达订单簿的情况下,则根据卖出委托订单上的价格成交,这时买入该证券的投资者将以比买入委托订单上的价格更低的价格买入证券。这种价格形成方式便体现出连续竞价交易机制最典型的原则之一“价格优先,时间优先”。当然,当买入委托订单上的价格低于卖出委托订单上的价格时,系统便无法撮合成交,这时买入价格与卖出价格之间的差额便形成了竞价价差。系统对于不能撮合的委托订单将保存下来,等待新到达的买入委托订单或卖出委托订单,并重新与之匹配直至该订单撮合成交为止,当然也会出现买入委托订单报价过低或卖出委托订单报价过高的情况,这时在较长时间段内,委托订单都无法成交,类似于在真实证券市场上,投资者提交的委托订单如果在本交易日内没有成交,则在本日收盘之后该订单自动撤销。本文所构建的人工股票期权市场中也采取该设计,即在进入下一交易时段后,上一交易时段中的未成交委托订单全部撤销,Agent将重新提交委托订单。关于成交量方面,成交数额则是以买入委托订单和卖出委托订单中较小的申报交易数量为准进行成交,委托订单中没有成交的部分则依然保留在系统中等待新的撮合机会,直到完全成交或在进入下一个交易时段前被系统撤销。本文所构建的人工股票期权市场的连续双向拍卖交易流程可通过图1展示。

图1 人工股票期权市场的连续双向拍卖交易流程图

四、实验结果分析

基于上文所构建的人工股票期权市场仿真模型,通过不同参数下实验结果的对比,对限仓制度进行实验。

(一)模型参数选择

本文所构建的人工股票期权连续双向拍卖模型的可调整参数主要有以下3个,包括实验主体个数、随机误差项εt的标准差σε和模型偏误ηt的标准差ση,即公式(7)中

运行模型可以直接观察到三方面的数据:市场成交价格的即时数据(成交价格的高频数据)、每日收盘价以及成交量数据。在Agent个数等于200、σε值等于0.2以及ση值等于0.1的参数条件下,成交价格的即时数据较为平稳,模型撮合得到的每日收盘价与四川长虹股票认购权证长虹(CWB1(580027))2011年4月1日到2011年8月19日共计90个交易日的真实市场价格的拟合效果非常理想。但仿真数据比真实市场数据具有更高的波动性,引起这一现象的原因可能有以下几个方面:

(1)人工股票期权仿真平台的构建与真实证券市场存在的固有差异。本文所构建的人工股票期权市场连续双向拍卖模型虽然努力构建与真实证券市场相类似的交易机制,并尽量添加真实证券市场中的元素,但毕竟计算机仿真程序与真实证券市场中的投资人存在差异。

(2)卖空机制的引入。真实证券市场中的股票权证交易一般情况下是不能够买空卖空的,而股票期权市场是存在卖空机制的,所以本文所构建的人工股票期权市场中是包含卖空机制的,由于存在上述的“人工股票期权仿真平台的构建与真实证券市场存在的固有差异”,所以不能确定仿真数据比真实市场数据所具有的更高的波动性是来源于卖空机制差异的,但不排除导致波动性扩大的原因中包含卖空机制这个因素。朱海鹏(2009)[12]认为“卖空机制的引入对于市场波动性的影响是一个相当复杂的过程,其最终的影响力方向取决于很多因素,比如卖空交易者的类型、对卖空的监管以及市场的整体情况等。”由于本文探讨的侧重点在于比较限仓制度对于市场价格等的影响,所以没有针对卖空机制的引入对市场价格的影响做过多的讨论,而仅仅是将含有卖空机制作为模型的构建元素之一并加以设定。

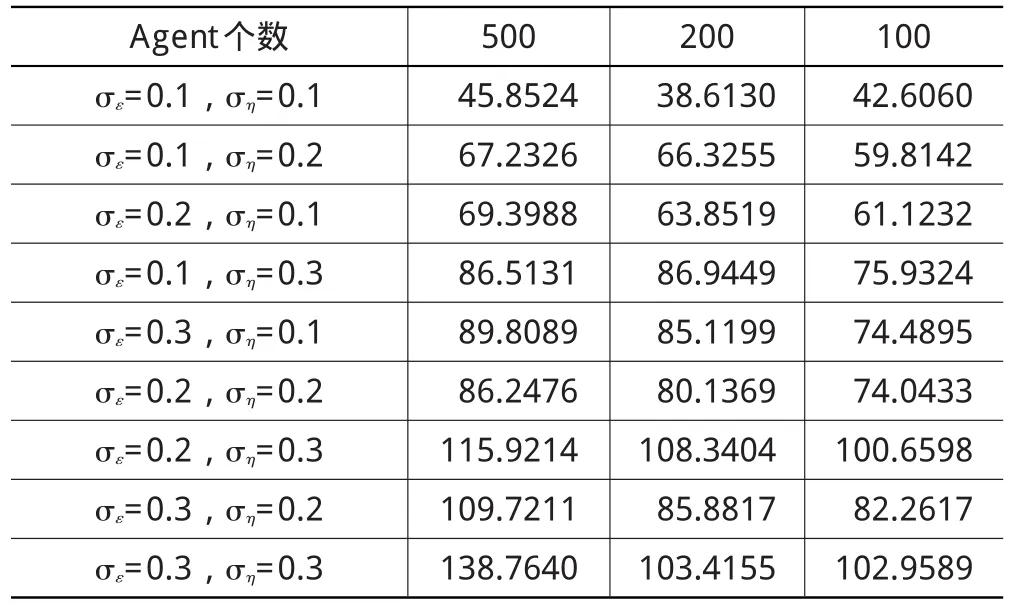

(3)模型参数的设定。根据模型参数设定的不同,实验结果也表现出不同的波动率特征。选择多组模型参数分别进行实验,实验结果表1所列。

表1 各种参数下人工股票期权市场成交价的历史波动率 %

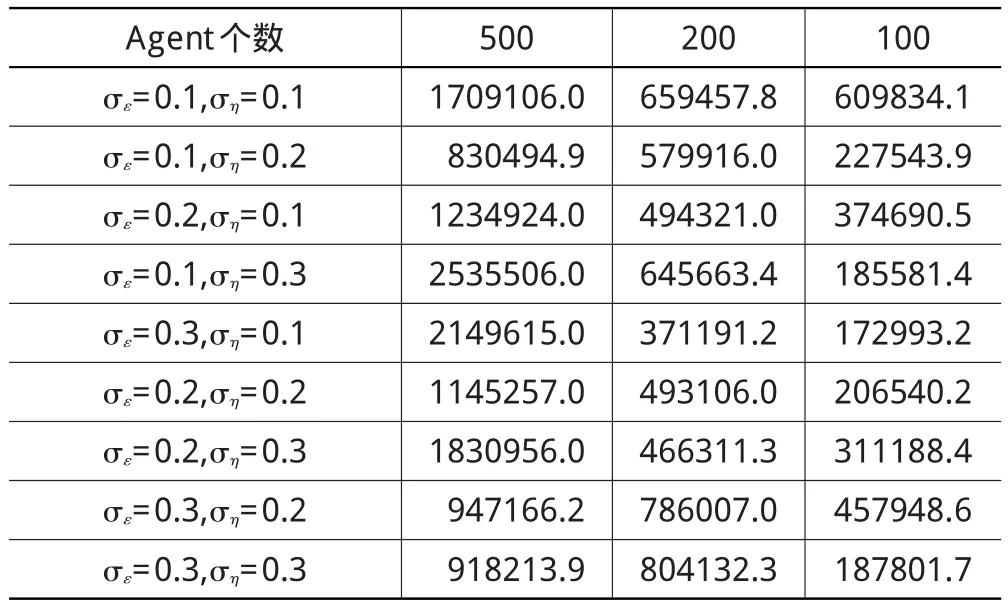

从表1中可以看出随着两种标准差的增大,证券的价格波动率基本呈现出波动率上升的趋势。实验主体人数也对波动率产生一定的影响,随着人数的成倍增加其波动率略显升高。出现这一现象的原因在于由于Agent个数的增加导致Agent对价格的预期的异质性增强,伴随着成交量的大幅上涨,每个交易日下所形成的成交价格个数也就越多,每日收盘的时候,其最后一个成交价格的大小也就越有可能出现小概率取值,并最终表现为波动率的增加。因这一因素所引起的波动率的增加将仅仅表现在其他条件相同下仅实验主体个数不同的两组实验中,所以,在以后进行的限仓制度对比实验中,只要两组实验的实验主体个数相等则会避免该问题。值得一提的是,也正是由于交易主体个数的增加和预期价格异质性的增强,模型表现为成交量的显著增加。各种参数组合下的成交量见表2所列。

模型参数的选择需要充分考虑到模型的有效性、稳定性和计算的便捷性。表1和表2所列数据均是各组参数下模型运行一次后所得到的结果,它们仅能体现出模型结果的大致趋势,但由于模型随机数的影响将使每次实验的结果略有不同。为了避免这一现象,并获得模型在各种参数下的较为稳定的结果,就需要通过在一种参数组合下反复进行实验并对实验结果进行统计检验。表1中波动率的平均值为81.56%。最接近平均值的参数组合为在实验主体个数为200的情况下标准差参数为σε=0.2,ση=0.2的组合。因此,在以下的实验中将选取该组参数作为实验参数,并反复实验,并取其均值作为限仓制度下实验结果的比较依据。反复实验的次数将依据统计学中的一般经验,并考虑到计算的便捷性,将每组参数下的实验运行30次。

表2 各种参数下人工股票期权市场仿真期内总成交量 股

(二)限仓制度实验

本文所构建的是股票期权市场,一方面,股票期权市场是基于其标的股票的衍生品市场,若其合约所代表的行权数量大于其标的股票在二级市场中流通的数量,就会对证券市场的稳定产生不良的影响,为了保证证券市场稳定和控制投资者的风险,真实证券市场中往往设定了限仓制度、大户报告制度、强行平仓制度、风险警示制度等降低市场风险的制度。在这些制度中,大户报告制度和风险警示制度等用于对市场状况进行及时的监控,并不直接作用于交易主体,强行平仓制度涉及保证金制度的安排,由于本文并不将研究重点置于保证金制度方面,所以强行平仓制度也暂不涉及,而限仓制度是直接作用于投资主体,且会影响投资者预期交易数量的制度,所以本文将限仓制度引入连续双向拍卖人工股票期权市场模型。

(三)实验结果统计

在投资主体个数为200、σε=0.2、ση=0.2以及限仓额度为200的条件下,对模型进行反复实验所形成的每日收盘价格序列进行历史波动率计算,所得结果见表3所列,其均值为75.0199%,总成交量数据见表4所列,其均值为214913.31。

依据以上方法,分别对不同限仓额度条件下的市场波动率和成交量进行统计,每种实验条件下反复运行30次,并求其均值,统计结果见表5所列。为了更加直观地观察不同持仓限额下市场波动率和成交量的变化,波动率的变化状态如图2所示。

由图2可以看出,不同持仓限额对市场波动性的影响并不显著,且围绕在75.52%周围,而成交量随着持仓限额的放松而有所上涨。成交量的变化状态如图3所示。

表3 连续双向拍卖机制下历史波动率 %

表4 连续双向拍卖机制下总成交量 手

表5 不同持仓限制额度下的市场波动率和成交量

图2 不同持仓限制额度下的市场波动率

图3 不同持仓限制额度下的市场成交量

五、结论与政策建议

本文应用计算实验金融的方法,构建了含有我国投资者因素的连续双向拍卖股票期权市场,并对市场中的限仓制度进行了对比实验,实验结果表明,限仓制度的实施不会对股票期权市场中的市场价格产生显著的影响,持仓限制的放宽会增加市场的成交量,因此,我国可以根据股票期权的标的股票发行量以及投资者结构制定相应的限仓额度,当标的股票的发行量较大,且投资者持有股票期权合约的分布较为松散之时,可以考虑适当放宽持仓限额;而当标的股票发行量相对较小,投资者持有股票期权合约的分布较为集中之时,就需要降低持仓限额来防止价格操纵行为的发生。

[1]Black F,Scholes M.The Pricing of Options and Corporate Lia⁃bilities[J].Journal of Political Economy.1973,81(3):637-654.

[2]Carr P,L Wu.What Type of Process Underlies Options?A Simple Robust Test[J].Journal of Finance,2003,58(6):2581-2610.

[3]郭翱,徐丙振,于利伟.Black-Scholes期权定价模型的拓展[J].宁波大学学报(理工版),2010(4):52-56.

[4]李黎,张羽.香港股票期权市场运行机制研究[J].中国证券期货,2008(12):60-68.

[5]武魏巍.促进我国期权市场发展的思考[J].宏观经济管理,2011(7):54-56.

[6]代军.中国权证市场的价格偏误及其均衡期权定价模型研究[J].管理评论,2010(12):28-35.

[7]Brock W A,Hommes C H.Heterogeneous beliefs and routes to chaos in a simple asset pricing model[J].Journal of Economic Dynamics and Control,1998,22(8):1235-1274.

[8]Henrik Amilon.Estimation of an adaptive stock market model with heterogeneous agents[J].Journal of Empirical Finance,2008,15(2):342-362.

[9]李悦雷.基于计算实验金融的连续双向拍卖股票市场交易机制研究[D].天津:天津大学,2011.

[10]陈建瑜.股票期权:合约设计与运作构想[M].北京:中国财政经济出版社,2006:181.

[11]Beltratti A,Margarita S.Evolution of trading strategies among heterogeneous artificial economic agents[C]//Meyer J A,Roitblat H L,Wilson S W.Animals to Animats 2:Proceed⁃ings of the Second International Conference on Simulation of Adaptive Behavior.Cambridge:MIT Press,1993:494-501.

[12]朱海鹏.危机中的反思:卖空机制对市场波动性的影响[EB/OL].(2009-05-22)[2012-03-10].http://www.szse.cn/main/files/2009/05/22/743137311664.pdf.

猜你喜欢

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

新闻前哨(2016年1期)2016-12-01

能源(2016年2期)2016-12-01

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

无锡职业技术学院学报(2015年2期)2015-02-28

中国工程咨询(2015年2期)2015-02-14