中国主要膳食补充剂原料国际供应和产业发展概述

2013-09-27 05:14张中朋

中国现代中药 2013年11期

张中朋

(中国医药保健品进出口商会,北京 100010)

中药商业

中国主要膳食补充剂原料国际供应和产业发展概述

张中朋

(中国医药保健品进出口商会,北京 100010)

中国是全球膳食补充剂原料最大生产和供应国,具有一定优势。本文对主要原料性产品产业状况进行梳理,为政府和企业决策提供参考,为原料类企业下一步发展提出以下建议:深耕自身优势产品,专注于产品的专业化、精细化和生产工艺的提升,尽可能前移生产环节,出口原料的深加工产品,提升产品附加值,切忌盲目向下游转型。

膳食补充剂原料,国际供应,产业

膳食补充剂[1]是指一种旨在补充膳食的产品(而非烟草),它可能含有一种或多种如下膳食成分,一种维生素、一种矿物质、一种草本(草药)或其他植物、一种氨基酸、一种用以增加每日总摄入量来补充膳食的食物成分,或以上成分的一种浓缩物、代谢物、成分、提取物或组合产品等。

2012年全球膳食补充剂市场超过800亿美元[2],美国是最大的生产和消费国,其销售额占全球的1/3,对膳食补充剂原料需求巨大。中国是全球最大的膳食补充剂原料生产和出口国,据统计,美国60%、日本70%以上的原料源于中国。

1 中国膳食补充剂主要原料国际供应情况

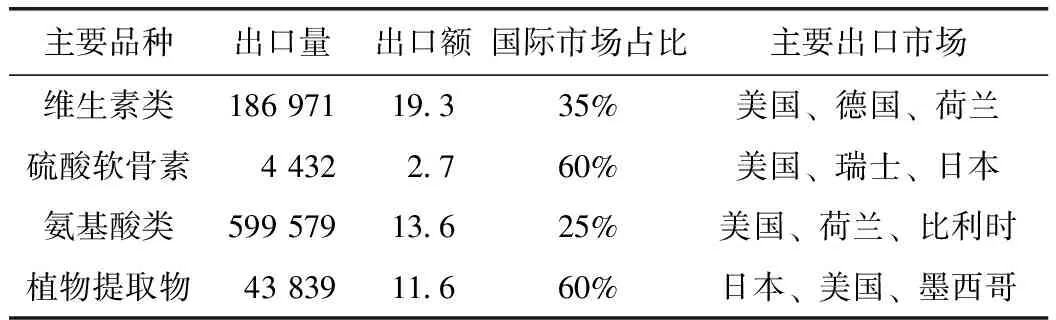

中国作为世界生产和出口大国,凭借质优价廉,倍受国际采购商青睐,近1/3的原料出口,被广泛用于全球药品、膳食补充剂、食品添加剂及饲料等领域。其中,中国在维生素、硫酸软骨素、氨基酸、植物提取物等膳食补充剂原料的生产及出口方面具有较强的国际竞争力。2012年中国膳食补充剂主要原料的出口情况[3](见表1)。

表1 2012年中国膳食补充剂主要原料的出口情况 单位:t,亿美元

数据来源:中国医药保健品进出口商会

2 中国膳食补充剂主要原料产业概况

2.1 维生素类

中国维生素工业起源于20世纪50年代末,当时主要以生产医药用原料为目的。经过半个世纪的努力,中国各种维生素及中间体的生产技术相继有了突破性的进展,有效地促进了维生素产业的发展。目前中国已是世界极少数能够生产全部维生素品种的国家之一,不少品种的产量位居世界前列,在国际市场占有举足轻重的地位[4]。同时也是全球最大的维生素出口国,相当一些产品的生产工艺及产品质量在国际上处于领先地位。据统计,2012年,中国共出口维生素类产品18.7万吨,占全球市场量的35%,出口额19.3亿美元,占全球市场额的25%。

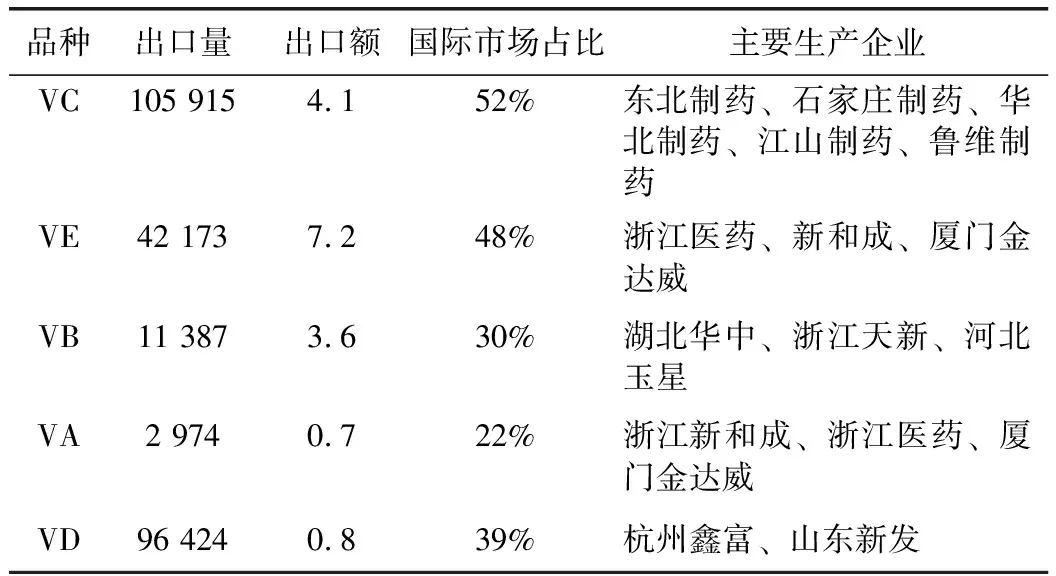

维生素C是中国传统优势品种,维生素C生产企业经过多年与国内外竞争对手的风雨历练,形成了东北制药、石家庄制药、华北制药、江山制药、鲁维制药等五大家,产量均在万吨以上,产业集中度较高。与此同时,维生素C企业界凭技术和成本优势,稳步占领了50%以上的国际市场份额。维生素E国内生产企业主要有浙江医药股份、浙江新和成和西南合成,产量超过6万吨,占国际市场份额在48%。维生素B族,主要有维生素B1、B6和B12等产品系列,维生素B1 主要生产企业有华中药业股份有限公司和江西天新药业有限公司等,维生素B6主要生产企业有江西天新药业有限公司、浙江天新药业有限公司和华中药业股份有限公司等,维生素B12主要生产企业有河北玉星生物工程有限公司、河北华荣制药有限公司和华北制药股份有限公司等,三家企业出口额占出口总额的91%。维生素A国内主要生产企业有浙江新和成股份有限公司、浙江医药股份有限公司和厦门金达威维生素有限公司,目前中国维生素A粉的产量达1万吨,占国际市场份额约22%。2012年主要维生素品种出口量情况(见表2)。

表2 2012年主要维生素品种出口量情况 单位:t,亿美元

数据来源:中国医药保健品进出口商会

2.2 硫酸软骨素

硫酸软骨素成为近年兴起的新型保健品,是动物提取保健品中消费量最大的品种。自20世纪90年代晚期,国际市场需求迅猛增长。中国作为最大的养殖国,凭借资源优势,成为硫酸软骨素生产和出口大国。目前中国硫酸软骨素的产量达4 000 t以上,全球80%的硫酸软骨素原料药由中国提供。2012年,我国硫酸软骨素出口4 432 t,出口金额达2.7亿美元。美国作为第一大出口市场,出口份额占62%。对美出口硫酸软骨素的企业有47家,但出口集中度较高,前十家出口企业已占80%的出口比重。主要出口企业有上海小西生物技术有限公司、日照岚山生化制品有限公司、烟台东城生化有限公司、烟台瑞康达生物制品有限公司和山东益宝生物制品有限公司等。

2.3 氨基酸类

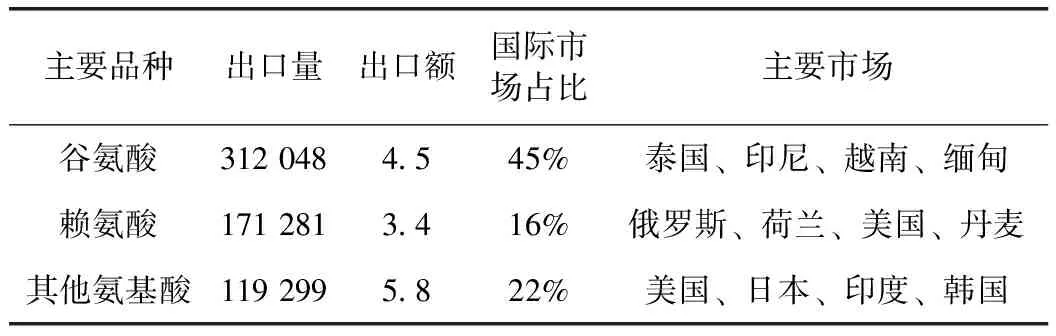

氨基酸是我国另一重要的出口原料类别。据统计,目前我国年产各种氨基酸原料数量在200万吨以上,已成为世界氨基酸原料的生产大国,出口量占全球份额的20%以上,优势品种有谷氨酸、赖氨酸等。由于国际市场对大宗氨基酸原料的需求主要用于饲料添加剂,我国生产及出口的氨基酸原料大部分为饲料级氨基酸,而药用及食品级氨基酸出口相对较少。但湖北八峰药业、天津金耀集团有限公司、上海协和氨基酸有限公司、肇庆星湖生物科技股份有限公司等企业也可生产并出口多种药用及食品级氨基酸原料(见表3)。

表3 2012年中国主要氨基酸类产品出口统计 单位:t,亿美元

数据来源:中国医药保健品进出口商会

2.4 植物提取物

植物提取物是植物类原料的深加工产品,被广泛用于医药、保健食品、膳食饮料、化妆品、保洁用品、生物农药等领域,主要出口至欧美日等发达国家,是具有较高科技含量和广泛市场前景的传统医药转型产品,同时,也具有开发投入较少、技术含量高、产品附加值大、国际市场广泛等优势和特点。我国植物提取物经数年的发展,已具备一定的产业规模,产业集群完整,一些品种,在国际市场占据较高份额,如甘草提取物、越橘提取物、银杏叶提取物等(见表4)。

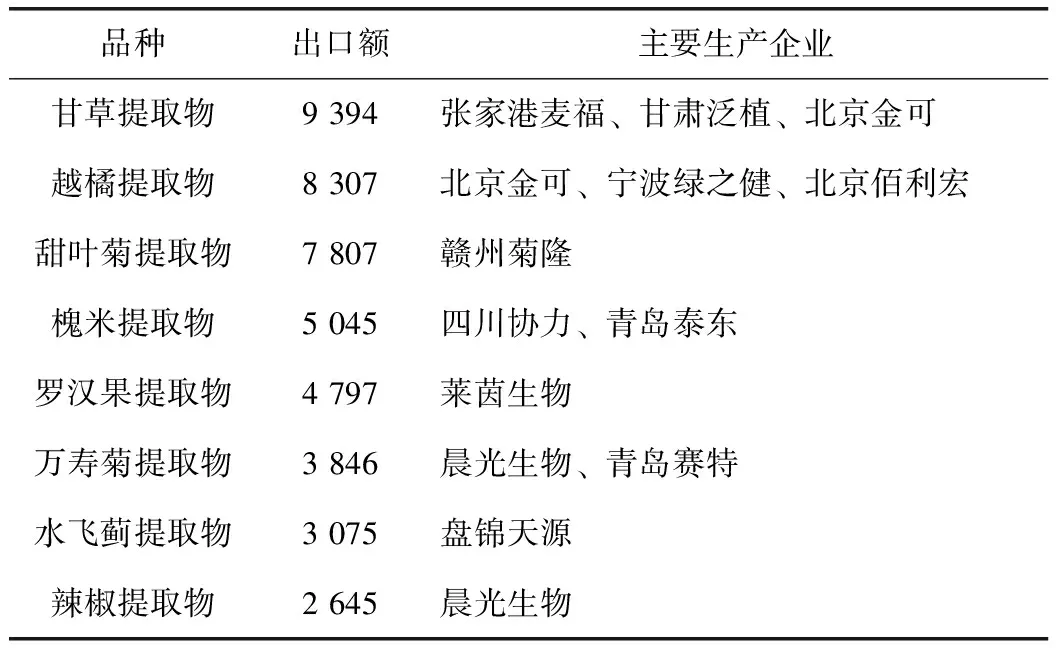

表4 2012年植物提取物主要出口品种及规模 单位:万美元

数据来源:中国医药保健品进出口商会

近几年,产业呈现了一些新的发展特点。一是内需发力,外需乏力。随着国内食品、保健食品等行业快速扩容,带动了提取物内销市场的迅速发展,而主要外需市场,如欧洲、美国和日本,其终端消费市场增长缓慢,直接导致了需求趋缓,据统计,2012年,我国植物提取物出口4.4万吨,出口额为11.6亿美元,分别增长4.1%和3.1%,目前出口量约占总产量的50%左右。二是企业专业化,产品多样化。在行业发展的初期,企业产品同质化严重,一个产品可能有数百家企业生产,经过十年的发展,企业多专注于具有自身禀赋优势的产品发展,有关提取物的国际专利日益增多,在产品品种上,也由最初的以功能诉求为主中药材提取物,向天然健康诉求的食品和膳食补充剂原料领域转换,如近几年天然色素发展迅速。三是行业逐步规范,供应链管理模式引入。行业逐步成熟,暴利时代结束,整个行业步入注重研发、注重品牌建设的良性发展轨道上,在供应链管理上,不少企业与国际采购商形成了稳定的供应链合作模式,一些注重研发的企业如北京金可公司,在产品研发时期就介入,与采购商合作开发新产品。

3 小结

虽然我国在膳食补充剂原料领域产能上占有绝对优势,但在综合国际竞争力仍需提高,多数产品低价位出口,行业整体利润率不高,造成研发投入和后续国际品牌建设投入明显不足,尤其在国际品牌营销和高附加值原料开发上与国际知名企业差距较大。如我国绝对优势的维生素C产品,由于企业扩产及国内市场开发不足,造成了产能过剩,产品一直在低价位徘徊。

目前,受国际需求萎缩及国内转型政策引导,原料生产企业纷纷减少在优势原料领域的投入,加大在保健食品和营养补充剂领域等产业链下游扩张,笔者认为此行为值得商榷,可能会丧失原先在原料领域积累的竞争优势。理由如下:一是我国整体仍处于参与国际竞争的初级阶段,终端产品需要企业在品牌营销、市场推广、营销队伍的更大的投入,多数企业还不具备布局国际营销网络的实力,超量的投入可能会引起企业资金链的断裂;二是产能过剩危机可能会传导至终端产品上,进而引发行业的质量信任危机,虽然我国原料类产品的质量受到国外采购商的诟病,此原因和国外采购商贪图便宜,压榨国内供应商和国外媒体炒作我国产品有很大关系,但国外采购商毕竟是专业生产者,而且也有自己的风险管理体系,若国内大量企业进入终端市场,很可能把一些原料产能过剩的危害传导至终端产品上,最终给产业和企业造成更大的冲击。

建议企业深耕自身优势产品,专注于产品的专业化、精细化和生产工艺的提升,如瑞士龙沙公司将左旋肉碱和烟酰胺的质量控制和生产工艺做到极致。同时前移生产环节,尽可能出口原料的深加工品,提升产品的附加值,如大连依诺开发的系列微囊粉产品,以提升自身竞争力,切忌盲目向下游转型。

[1] What is a dietary supplement? http://www.fda.gov

[2] NBJ’s Supplement Business Report 2013,http://newhope360.com/nutrition-business-journal

[3] 中国医药保健品进出口商会.医药外贸酝酿深层次变化[J].中国医药经贸,2013,2:4-8.

[4] 中国医药保健品进出口商会.2013年中国药品贸易发展报告[M].北京:中国商务出版社.2013

2013-10-25)

猜你喜欢

食品与生物技术学报(2022年9期)2022-12-07

中老年保健(2022年2期)2022-08-24

体育科技文献通报(2022年5期)2022-06-05

中老年保健(2021年5期)2021-12-02

中老年保健(2021年7期)2021-08-22

军民两用技术与产品(2021年10期)2021-03-16

食品研究与开发(2020年12期)2020-01-07

今日农业(2019年16期)2019-09-10

冰雪运动(2019年5期)2019-08-24

妇女之友(2019年6期)2019-07-11