全球通货膨胀的驱动因素与非对称冲击分析——基于扩展的新凯恩斯菲利普斯曲线的实证分析

2013-09-05 02:17刘喜和

统计与信息论坛 2013年1期

刘喜和

(天津财经大学 经济学院,天津 300222)

一、文献综述

随着全球经济的减速,国际市场需求扩张速度明显放缓,支撑中国经济高速增长的条件正在发生变化,各种矛盾和风险凸显。在此背景下,“稳增长、控物价和调结构”成为化解高速经济增长时期积累的矛盾和问题、平稳转换经济增长方式的货币政策目标之一。然而,美联储为了防止经济的持续衰退又实施了第三轮量化宽松的货币政策,为全球性通货膨胀提供了充足的流动性环境,增加了中国在防止输入性通货膨胀与遏制经济增长速度大幅下滑之间寻求均衡货币政策的难度。由此需要清晰地认识全球通货膨胀的驱动因素,以做到防患于未然。

通过建立切合实际的短期通货膨胀动态模型来理解通货膨胀的冲击因素,这已经成为现代货币政策分析的一个重要手段。自Clarida和Gali基于动态一般均衡理论建立了现代货币政策传导机制模型之后,相继出现了许多拓展性的研究,其中最引人注目的是Gali和Gertler提出的具有微观基础的混合式新凯恩斯菲利普斯曲线模型,它成为里程碑式的现代货币政策传导机制的理论基础[1-2]。基于此模型研究通货膨胀动态机制问题的文献基本围绕两个方面展开:其一,对当前全球通货膨胀现象进行简单的总结,这类研究从通货膨胀的驱动因素出发将其分为需求拉动型、成本推动型或者混合型通胀。董小君的研究表明,全球通胀预期正沿着量化宽松政策→美元贬值→大宗商品价格上涨→股价上涨→房价上涨→CPI上涨的逻辑链条演进,并将全球通胀的源头归结于美国的量化宽松货币政策[3];夏斌认为,全球物价上涨的基本原因是全球供需失衡,是全球化红利、人口红利高回报出现逆转和美元过度发行的共同结果[4];苗文龙研究认为,美国作为货币强权国,可以不受本国财政实力约束进行扩张,财政扩张、赤字通胀导致了货币供给扩张,并通过金融和贸易渠道将通胀转嫁给他国[5];张哲人、宁留甫、卢锋等人亦对全球通胀的原因进行分析,结果大同小异[6-8]。其二,在菲利普斯曲线基本模型基础上,将影响产出缺口的相关变量以及影响边际成本的相关变量引入到模型中,从而进行拓展性研究。姜凌、王晓辉和王军对此类研究的国外现状进行了系统评述[9-10]。国内学者的研究基本上都是在将产出缺口作为通胀显著驱动因素的基础上,加入了诸如全球流动性、进出口价格等其他控制变量所进行的实证研究,如张成思和李颖将国外产出缺口、进口价格等全球化因素引入了传统的通货膨胀动态机制中,并运用动态面板数据模型对21个主要新兴市场国家和地区的通胀动态进行了研究,结果表明,近十年来全球化因素对通胀的影响程度明显增强,开放度越高的国家其通胀水平对进口价格的敏感度越高[11];张天顶和李洁在Philips曲线基准模型的框架下,对全球流动性的通货膨胀效应进行了研究,结果表明,全球流动性对国内通胀有较强的解释力,全球产出缺口显著地影响国内通胀[12]。上述两类研究的分歧在于对通胀驱动因素的甄别和计量方法的选择,其研究的总体思路聚焦于现象总结或者事实描述,进而进行计量分析。这种分析有利于我们把握经济体运行的总体特征,然而却没有对经济运行在不同时点上的结构性变化和阶段性特征予以揭示。

本研究的目的在于将当前世界经济运行中影响通货膨胀的因素引入具有微观基础的新凯恩斯菲利普斯曲线中,建立一个符合世界经济运行的短期通货膨胀动态模型,并运用状态空间模型分析相关影响因素在不同时点上的力度和作用,以求更详细地刻画全球性通货膨胀的动态特征,并分析全球性通货膨胀对中国和美国的非对称冲击效应。

二、模型设计

具有微观基础的前瞻性新凯恩斯菲利普斯曲线的基本模型为[13]235:

其中πt表示通货膨胀率,Etπt+1表示在t期对t+1期通货膨胀的预期,mct表示劳动的边际成本,af是度量t时刻人们对未来通货膨胀的理性预期对即期通货膨胀的影响程度,ac是衡量边际成本对即期通货膨胀的影响程度。

假设全球产出服从如下的C-D生产函数,其公式为:

其中Y为全球产出,Nt为劳动投入,Qt为投入的资源品,α1和α2为劳动投入和资源品投入的替代弹性,θt为技术冲击。

求解上述最优化问题可以得到生产者的边际成本为:

将上式对数线性化,并用小写字母表示相应的变量,于是就有:

根据费雪的货币数量方程式,有:

其中mt为全球货币供给增长率,yt为全球经济增长率,将式(5)和式(4)代入式(1)就得到如下扩展的新凯恩斯菲利普斯曲线:

由于Eπt+1与全球的经济景气状况有关,为了避免模型出现内生性问题,将afEπt+1和acα1yt合并为一项,于是上述模型可以简化为:

其中λ1、λ2、λ3、λ4和λ5为各变量的影响系数。公式表明,全球通货膨胀率与全球工资水平、全球经济增长、全球货币供给、美元汇率和国际资源品价格有关。

三、全球通货膨胀驱动因素的实证分析

(一)变量的选取和数据来源

本文用世界经济合作和发展组织网站公布的整体通胀率和经济增长率代替全球通货膨胀率和经济增长率数据。用美国、欧盟、日本和中国广义货币的总和作为代表,分别记为πt和yt。各国广义货币的指标分别为美国M2、欧盟M3、日本M2+CDS、中国M2,并用各国季末对美元的汇率换算成美元计价的货币供应量,通过加总获得国际流动性数据,用mt来表示。用美联储网站公布的美元对主要贸易伙伴贸易加权的名义汇率指数来代替美元汇率,用st来表示。本文用路透研究局公布的国际大宗商品价格指数CRB代替资源品价格,记为ot。用OECD网站公布的G7国家单位产出的劳动力成本来代替全球工资水平,记为wt。为了考察中国因素在全球通胀中的作用,引入中国需求这一变量,并用中国商务部公布的中国进口数据测算,记为dt。本文采用的数据区间为2002年第1季度到2011年第2季度。为了使数据具有可比性,同时为了消除量纲的影响,使用各个变量的同比指数进行实证分析,然后对各变量取自然对数,以消除异方差,并将取对数后的序列分别记为Lπt、Lwt、Lyt、Lmt、Lst、Lot和Ldt。

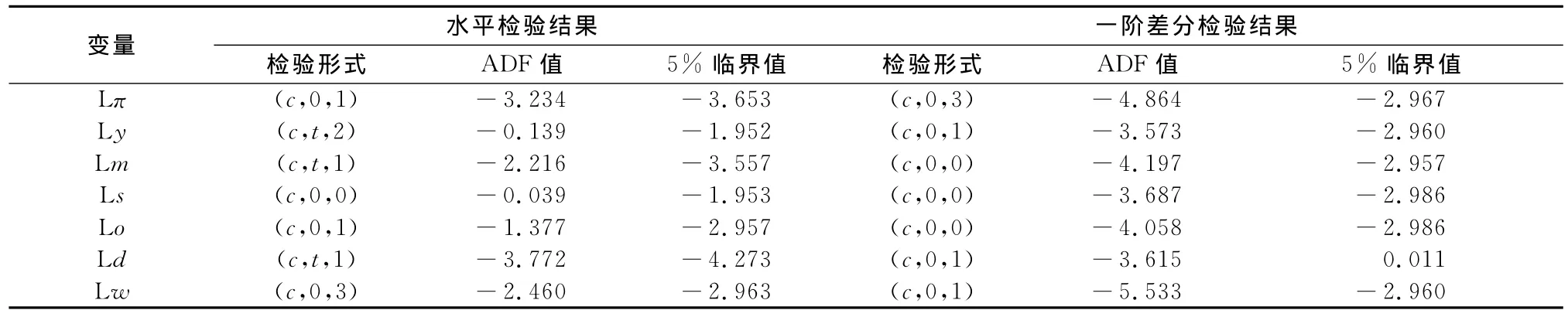

(二)变量的单位根检验

采用ADF检验方法对上述变量进行平稳性检验,滞后期选择标准参照施瓦茨准则(SIC),选择显著性水平5%作为判断标准,由表1知各变量均为I(1)序列。

表1 变量的单位根检验结果表

(三)协整分析

单位根检验的结果表明各序列均为I(1)过程,因此考虑变量之间可能存在协整关系,采用基于OLS回归残差的E-G两步法进行检验。OLS回归得出如下方程:

其中R2=0.69,DW =1.24。对上述回归的残差序列进行ADF检验,结果发现残差序列的ADF值小于1%显著性水平的临界值,说明残差序列是平稳的,这说明本文所考虑的变量之间存在协整关系。从式中各变量对全球通胀影响弹性系数的绝对值来看,影响最大的是工资水平,其次是经济增长和货币供应,资源品价格和美元汇率紧随其后,而中国需求的影响最小。从各个变量的符号来看,样本区间内工资水平、经济增长、大宗商品价格和中国因素对全球通胀影响均为正,货币供应量、美元汇率的影响为负。

将上式的残差序列作为误差修正项,建立如下误差修正模型:

其中R2=0.86,DW=1.59。从回归结果可以看出,全球通货膨胀与全球工资水平、全球经济增长、全球货币供应量、大宗商品价格、美元汇率和中国需求之间存在稳定的长期均衡关系,当短期变动偏离长期均衡时,将以-0.84的调整力度将非均衡状态拉回到均衡状态。

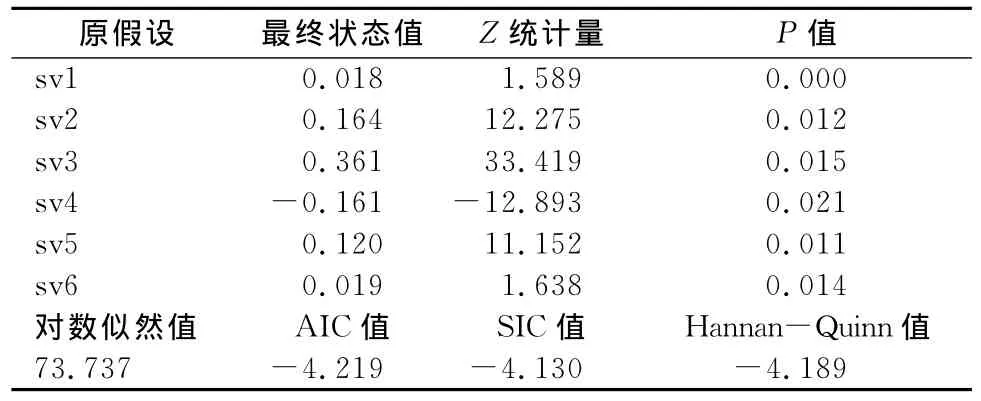

(四)状态空间模型分析

1.模型的建立和估计结果

上述估计是各个变量在样本区间内对全球通胀影响程度的平均值,这种估计属于静态估计,然而国际经济形势是不断变化和发展的,经济结构会发生深刻的变化,因此,可以通过构建状态空间模型,进行变参数估计,考察解释变量在不同时点上对被解释变量的动态影响。

可变参数模型的状态空间的一般表示如下。量测方程为:

状态方程O:

并假定:其中式(10)中βt是随时间改变的,体现了解释变量对因变量影响关系的改变,βt是不可观测的变量,必须用可观测变量yt和xt来估计。式(11)假定参数βt的变动服从AR(1)过程。式(12)中的μt和εt分别是量测方程和状态方程的扰动项,两者相互独立且服从均值为0、方程为σ2和协方差矩阵为Q的正太分布。

基于本文的研究目的,将πt作为量测方程的被解释变量,将wt、yt、mt、ot、st和dt作为量测方程的解释变量,对于状态方程的设定一般有AR(1)(如式(9))形式、递归形式和随机游动三种形式,经过反复试验,当设定递归形式的状态方程时,模型的估计结果最优,因此建立如下的状态空间模型。量测方程为:

状态方程为:

估计结果见表2,模型的AIC和SIC值较小,整体估计效果较好。

表2 状态空间模型参数估计结果表

2.模型结果分析

通过观察各个变量的弹性系数在样本区间内的变化趋势,可以分析各因素在样本区间内对通胀影响的阶段性特征,在用卡尔曼滤波估计变参数过程中,由于受到初始值选择的影响,前期的svi并不能真实反映出变量间实际的关系,因此本文从2003年第1季度开始讨论。

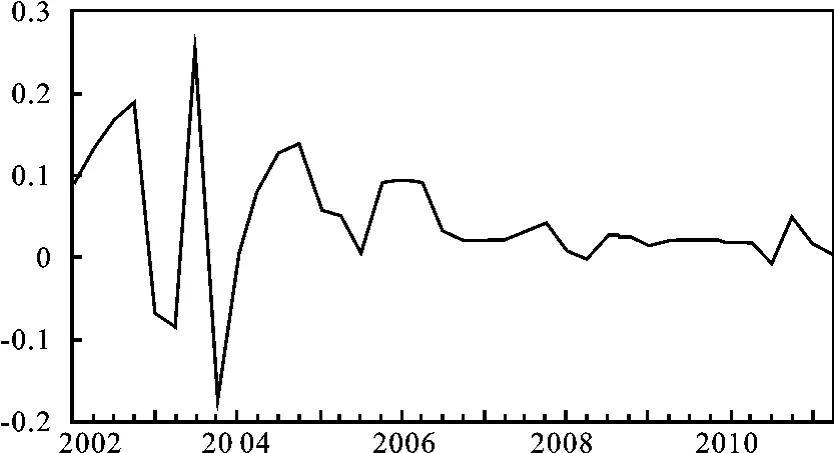

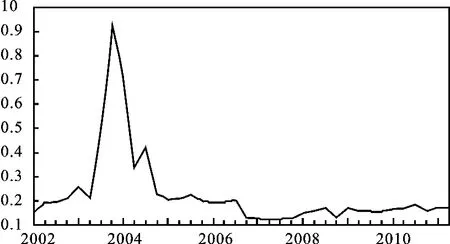

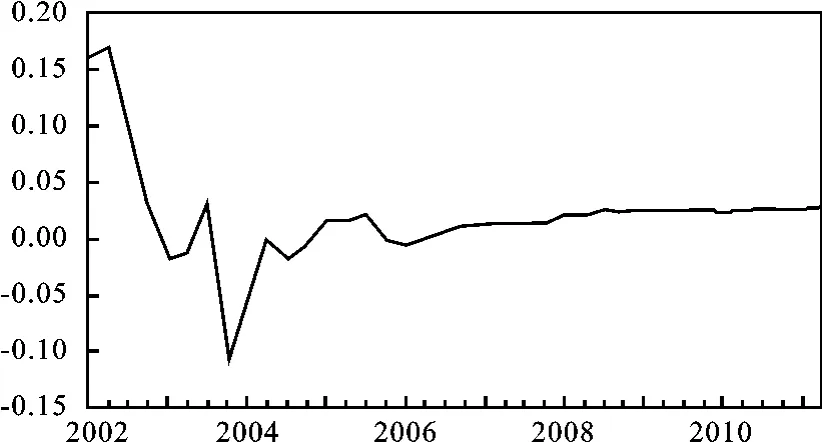

(1)工资水平和大宗商品价格对全球通胀影响的弹性系数分析。从图1可以看出,全球工资水平对全球通货膨胀的影响系数波动区间为[-1.77,0.02],从样本区间平均水平看,其影响力度约为0.016%,影响力度有限。这与我们协整分析得出的结果相一致。从图2可知,自2003年至2006年初,国际大宗商品价格对全球通胀的作用明显下降,但2006年之后,其弹性系数出现了明显的提高。这与2006年之后大宗商品市场牛市的启动相关,反映出大宗商品价格作为全球产出的重要基础性原材料,随着其储量的下降和需求的日益增加,其对全球通胀的成本效应逐渐提高。

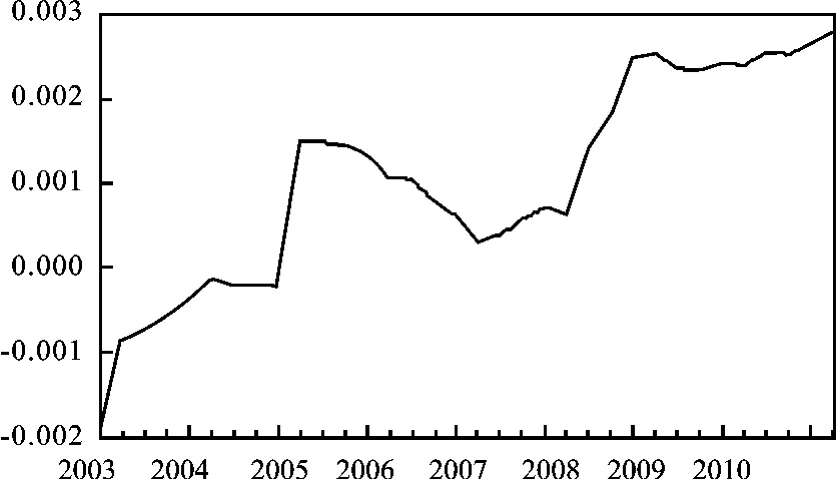

(2)全球经济增长和中国需求对全球通胀影响的弹性系数分析。从图3可知,在2004年下半年之前处于急速下滑阶段,2006年之后基本处在0.02左右的水平上,波动很小,这一时期全球经济经历了一个低通胀、高增长的繁荣时期,产出缺口的稳步回升并没有引发过高的通胀而使系数增大,之后尽管受到金融危机的影响,全球经济增速放缓,弹性系数依然处于平稳状态,并在0.016左右的水平徘徊。观察图4,中国需求弹性系数在2005年之前基本上在-0.015左右徘徊,2005年之后开始由负转正并逐步上升,经过2006年和2007年的小幅下滑后,从2007年开始稳步上升,2008年以后维持在0.002的水平上。这说明中国经济经历快速增长的几年后,对资源品等国际商品的需求日益提高,又加上期间人民币汇率改革,使得中国需求对全球通胀的作用日益凸显。

图1 全球工资弹性系数变化轨迹图

图2 大宗商品价格弹性系数变化轨迹图

图3 全球经济增长弹性系数变化轨迹图

图4 中国需求弹性系数变化轨迹图

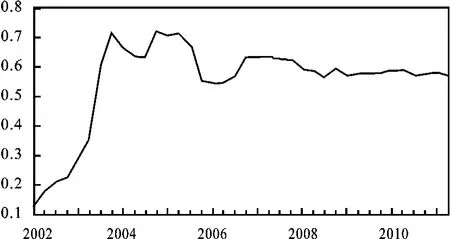

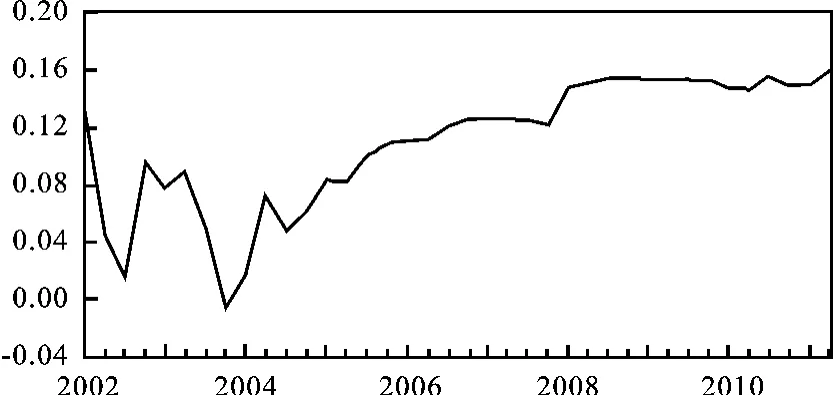

(3)全球货币流动性和美元汇率对全球通胀影响的弹性系数分析。观察图5,全球货币流动性对全球通货膨胀具有显著持续的影响,弹性系数区间为[0.1,0.62]。它们是本文所有变量中影响最强的因素。这与董小君、苗文龙和张天顶的研究结论相一致。2008年以后全球通货膨胀居高不下,这与全球主要发达国家为了刺激经济复苏实行量化宽松的货币政策具有一定的正相关性。

图5 全球流动性弹性系数变化轨迹图

由图6可以看出,全球通货膨胀的美元汇率弹性系数始终处于持续的负向影响。由于全球大宗商品价格大多以美元标价,主要商品价格指数也大多以美元编制,美元贬值直接影响大宗商品的名义价格,成为影响国际资源性商品价格的一个最直接的因素。美元汇率指数在21世纪的下降趋势更是十分明显,从2002年1月底到2007年年底,该指数降幅超过26%,美元汇率的下跌使得相应商品的名义价格上涨。其实,美元对主要货币的汇率周期与主要商品美元名义价格的波动周期历来关系非常密切,二者在同一周期的反向变动关系十分明显。

图6 美元汇率弹性系数变化轨迹图

四、全球通货膨胀的非对称冲击分析

各国CPI统计的商品构成类别大致相同,各类商品的权重因各国经济发展情况和恩格尔系数不同而有所不同。其中分歧较大的类别是“住房”或“居住”项。美国CPI-U的“住房”项中包含虚拟租金的价格变动,它统计的是当居民没有自有住房时每月租房的等值租金支出水平,而中国的CPI指数不是指房产作为固定资产的价格,它仅仅是指房屋装修等附加消费。2006年至2011年,美国的CPI-U在美国金融危机之前基本是呈缓慢增长态势,金融危机期间快速下滑,经过半年的时间又进入缓慢变动中,而中国的CPI从2006年3月的月增速0.8%,急速上升到至2008年4月的8.5%。美国金融危机后迅速下滑,到2009年9月又跌落到-1.8%的水平,2011年7月又开始上升到6.5%水平。由此可知,全球通货膨胀对中美经济体具有非对称的冲击效应。

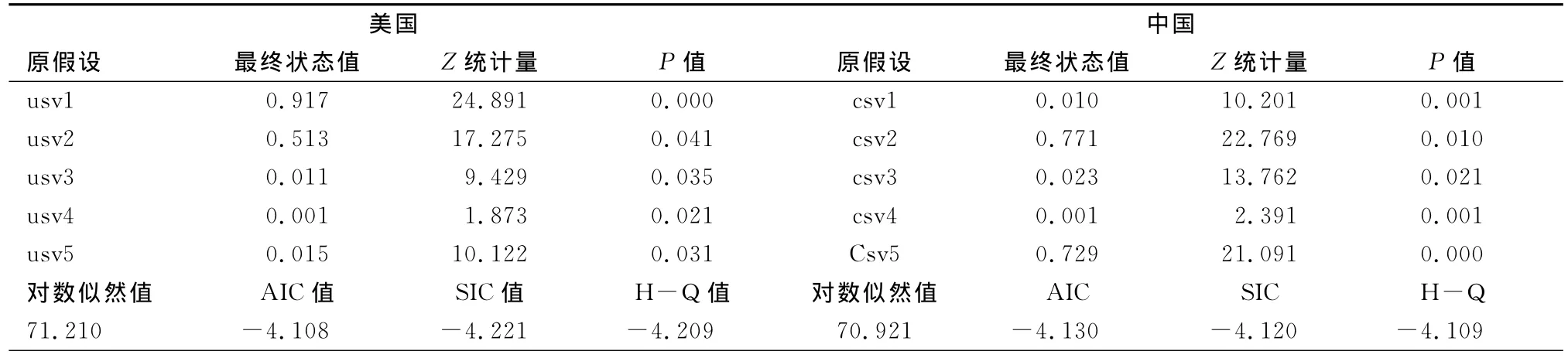

以下沿用式(7)的模型框架,利用状态空间模型对比考察中美CPI的驱动因素。用πut、πct分别表示美国 CPIu和中国的 CPIc,wut、wct分别表示美国和中国居民可支配收入,yut、yct分别表示美国和中国的GDP增长率,mut、mct分别表示美国和中国的货币流动性,sut、sct分别表示美元和人民币的汇率指数,ot表示国际大宗商品价格指数。美国的CPI数据来自美国劳工部网站,中国的CPI数据来自国家统计局,美国的居民可支配收入和GDP增长率来自美国国民经济分析局网站,中国的居民可支配收入用中国统计局公布的全部企业职工工资总额表示,中国的GDP增长率来自国家统计局,美国的货币流动性采用美国商业银行和非银行金融机构的信贷总规模,数据来自美联储网站,中国的货币流动性用人民银行总行公布的 M2表示,美元汇率指数用美联储网站公布的美元对主要贸易伙伴贸易加权的名义汇率指数来代替,国际大宗商品价格用路透研究局公布的国际大宗商品价格指数CRB代替,人民币汇率用人民银行总行公布的名义汇率代替。

为了消除季节因素,采用CensusX12对样本数据做了季节调整,同时为了消除异方差,对除增长率之外的数据作对数处理。采用ADF检验方法对上述变量的平稳性检验,滞后期选择标准参照施瓦茨准则(SIC),在显著性水平5%的水平上各变量均为I(1)序列。将πut、πct作为量测方程的被解释变量,其余变量作为量测方程的解释变量,经过对比试验,当设定递归形式的状态方程时,模型的估计结果最优。

美国和中国的量测方程为:

美国和中国的状态方程为:

估计结果见表3,模型的AIC和SIC值较小,整体估计效果较好。

表3 状态空间模型参数估计结果表

从表3可见,在样本区间内,对美国CPI影响最大的变量是美国的居民可支配收入,平均来看,居民可支配收入增加1%,可推动CPI上涨约0.91%。这与美国的GDP推动因素结构中居民消费占约70%的水平相吻合。其次是经济增长率,平均来看,经济增长率提高1%,CPI将上涨约0.51%的水平。而货币供应量、美元汇率和国际大宗商品价格对美国CPI的影响力度微弱。对中国的CPI影响最大的变量是经济增长率,平均来看,经济增长率提高1%,将推动CPI上涨约0.77%的水平,其次是国际大宗商品价格,它如果提高1%,将推动CPI上涨约0.72%的水平。货币供应量、人民币汇率和居民可支配收入对CPI的影响微弱。这说明中国的经济增长结构具有很强的外部依赖性,其价格体系易受国外价格体系波动的影响,存在输入性通货膨胀的可能。

五、结 论

通过将全球工资、全球经济增长、全球流动性、国际资源品价格、美元汇率等因素引入具有微观基础的新凯恩斯菲利普斯曲线模型中,并运用协整分析和状态空间模型进行实证分析,比较各因素的影响力度和方向,得出以下结论。

第一,从各因素的影响力度来看,全球货币流动性是影响全球通胀的首要因素,弹性系数区间为[0.1,0.62]。依据已有的统计研究,美、欧和日三大经济体仍然是全球货币流动性的主体,三者在全球流动性总量中的比重长期处于95%以上的水平,主导着全球流动性的总体趋势,其中美元流动性所占的比重相对稳定,欧元所占比重呈逐年上升趋势,而日元流动性呈下降趋势。这表明,美国的货币政策是左右全球通货膨胀的主要因素。

第二,全球经济增长和美元汇率波动对全球通货膨胀影响力度是仅次于全球货币流动性的因素。前 者 的 影 响 系 数 在 [0.1,0.2]之 间,后 者 在[-0.1,-1.52]。布雷顿森林体系崩溃以后,美元汇率总体上处于贬值状态,对全球通货膨胀影响的弹性系数基本处于上升趋势,而且在美国经济危机之后的影响力度逐渐超过了经济增长因素。2007—2009年全球经济增长速度下滑,美元处于贬值通道中,但是全球通货膨胀势头依然迅猛,这反映了全球通货膨胀与美元汇率在同一周期内具有反向互动关系。另外,美元汇率因素对全球通货膨胀的影响表现出长期内上升和短期内波动的特点。

第三,国际大宗商品价格和中国需求因素对全球通胀的影响,表现出了较强的交错关系和互动性。当前国际大宗商品价格的形成主要是通过两种方式实现:其一是通过期货市场定价,这主要由世界几大知名期货交易所的标准期货合约价格决定;其二是由市场上的主要供应方和主要需求方谈判定价。由于期货商品的金融属性,加之期货商品的定价权很大程度上掌握在期货市场中机构投资者手中。因此,国际货币流动性的多寡和美元汇率变动成为期货价格波动的主要因素。2007年金融危机爆发至今,在全球实体经济低迷和资本市场萎缩的情况下,大宗商品市场成为大量流动性投机的对象,一方面流动性过剩推动了大宗商品价格的上涨,另一方面全球经济进入了低增长、高通胀的局面。中国因素对全球通货膨胀的弹性系数稳步上升,但与美元流动性、美元汇率和国际大宗商品价格因素相比还处于微弱状态,也反映出中国因素对全球通货膨胀具有一定的推动作用,另一方面也说明中国的经济增长对全球经济增长的影响力度在逐步增强。

第四,通过比较分析美国和中国CPI的驱动要素,对美国CPI影响最大的因素是居民可支配收入。分析全球通货膨胀的驱动因素,美元流动性的释放未必会导致美国的通货膨胀,但却是影响全球通货膨胀的重要力量。对中国CPI影响最大的因素是经济增长率和国际大宗商品价格。这表明中国的经济增长具有很强的外部依赖性,其价格体系存在输入性通货膨胀的现象并受美元流动性的直接影响。

[1] Clarida R,Gali J.The Science of Monetary Plolicy A New Keynesian Perpective[J].Joural of Economic Literature,1999(3).

[2] Gali J,Gertler.Inflation Dynamics:A Structural Econometric Analysis[J].Journal of Monetary Economics,1999(2).

[3] 董小君.本轮全球通胀预期演绎链条对中国的影响及解决对策[J].经济学动态,2009(10).

[4] 夏斌.从全球通胀到美国金融危机——本轮世界经济周期的逻辑及中国对策[J].新金融,2009(4).

[5] 苗文龙.货币强权、金融扩张与全球通货膨胀[J].金融与经济,2011(5).

[6] 张哲人.全球通胀形势及2011年趋势[J].中国经贸导刊,2011(3).

[7] 宁留甫.全球通胀与美国经济金融政策[J].中国外汇,2008(11).

[8] 卢锋,李远芳,刘鎏.国际商品价格波动与中国因素——中国开放经济成长面临新问题[J].金融研究,2009(10).

[9] 姜凌,王晓辉.全球化与菲利普斯曲线关系研究评述[J].经济学动态,2011(1).

[10]王军.新凯恩斯主义菲利普斯曲线理论评述[J].商业时代,2011(33).

[11]张成思,李颖.全球化与通货膨胀动态机制研究:基于新兴市场国家的经验分析与启示[J].世界经济,2010(11).

[12]张天顶,李洁.全球流动性扩张的通货膨胀效应研究[J].国际金融研究,2011(3).

[13]卡尔·E·沃什.货币理论与政策[M].周红忠,译.上海:上海财经大学出版社,2004.

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

股市动态分析(2020年7期)2020-04-26

中国外汇(2019年16期)2019-11-16

中国宝玉石(2019年5期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

冰雪运动(2016年4期)2016-04-16

新高考·高二数学(2014年7期)2014-09-18

小学教学参考(数学)(2006年7期)2006-12-31

军事历史(1981年2期)1981-08-14