利率、股票指数、货币供应量与房地产价格关系的实证研究

2013-08-16 08:48李泉,马晗

温州大学学报(社会科学版) 2013年4期

李 泉,马 晗

(兰州大学经济学院,甘肃兰州 730000)

利率、股票指数、货币供应量与房地产价格关系的实证研究

李 泉,马 晗

(兰州大学经济学院,甘肃兰州 730000)

利用计量经济学方法,选取利率、股票指数和货币供应量三个变量建立向量误差修正(VEC)模型,并通过脉冲响应函数与方差分解的方法研究各变量对房地产价格的动态影响及其效果。结果表明:当期房地产销售价格指数FPI、货币供应量M2、上证A股综合指数SZHA、金融机构1 – 3年贷款基准利率R都对滞后期房地产销售价格有持续影响,且不同时间段影响方向不同;随着时间的推移,房地产销售价格指数和上证A股综合指数对房地产销售价格波动解释的贡献率较大,远超出货币供应量和金融机构1 – 3年贷款基准利率对房地产销售价格波动解释的贡献度。

利率;股票指数;货币供应量;房地产价格;向量误差修正(VEC)模型

目前,我国居民对住房的需求正由自住性需求向投资性需求转变,住房囤积与房产资源紧缺现象并存,由此导致房价过快非均衡增长,进而带动银行贷款规模、建筑业材料价格等一系列与房地产业相关因素的价格上升。为防止房地产业发展泡沫,国家出台一系列政策来调节房产市场供求双方力量,尤其是通过利率、货币供应量等工具从宏观层面释放政府调控房地产业的信号。

针对房地产市场发展中的价格问题,国内外学者立足不同视角开展了大量研究。国外学者对影响房地产价格的影响因素研究较为成熟,如Smith等[1]从实证角度论证了土地价格对房地产价格影响的重要作用,认为土地价格决定了房地产价格;Abraham等[2]研究发现建筑材料价格与劳动者工资的上涨、贷款利率的上调都会增加住宅成本,从而使得住宅价格上涨;Gerlach[3]运用面板数据和非线性模型检验了住房市场的制度转变特别是经济增长、利率和失业对住房价格波动的贡献。国内学者用多种方法对房地产价格的影响进行了研究,如高佳丽等[4]认为,不考虑汇率因素,利率、信贷、货币供应量对房地产价格有显著影响,其中货币供应量对房地产价格的影响力最强;王来福等[5]则认为,货币供应量变化对房地产价格有长期的持续正向影响,利率变化对房地产价格有负向影响;楚尔鸣等[6]基于非对称性视角研究认为,扩张性货币政策拉动房地产价格的作用较紧缩性货币政策降低房地产价格作用更为明显。这些研究表明,利率、货币供应量等因素与房地产价格是相互产生影响的,货币政策会通过利率、汇率、货币供应量等影响房地产价格,房地产价格也会从不同方面影响货币政策的制定。

为了从商业银行的资金供给角度发现利率对房产商获得贷款时的影响,考察股票市场波动对于资金流入或流出房地产行业的挤出效应,本文选取利率、股票指数和货币供应量三个变量建立向量误差修正(VEC)模型[7],对以上因素与房地产价格关系的内在连锁反应进行实证分析,并通过脉冲响应函数与方差分解的方法来观测各变量对房地产价格的动态影响。研究利率、股票指数和货币供应量对房地产价格影响的效果,能够从理论层面对央行应对房地产价格过大波动、维护宏观经济和金融体系稳定提供理论依据。

一、变量选择和数据来源

(一)变量选择

为全面反映住房政策变动以来房地产价格变化情况,在保证数据的可得性与可靠性基础之上,选取从2003年第1季度到2011年第4季度共36个季度房地产销售价格指数(FPI)作为房地产价格的代表;为求得反映房价变动的时间序列数据,在实际研究中一般将同比数据定基化处理,故将2003年第1季度作为基期,依次求得房地产销售价格指数的时间序列数据。为控制供给方面的冲击,利率选全国金融机构1 – 3年贷款的基准利率(R);由于房地产在一定程度上可对证券市场的投资产生挤出效应,证券市场又会对房地产开发商融资提供渠道,故将此指标考虑到模型中并选择上证A股综合指数(SZHA)作为解释变量;因广义货币供应量(M2)与宏观经济实际变量之间关系最为密切,故选择M2作为货币供应量指标。

(二)数据来源

所有数据来自中经网统计数据库(http://www.ceds.database.ce.cn/ceds/?ctype=2)和中国人民银行网站(http://www.pbc.gov.cn/publish/diaochatongjisi/126/index.html),并且月度数据均已做加权处理得出季度数据。为消除可能存在的异方差影响,对除利率外的所有变量均取对数。

二、实证研究

(一)ADF检验

对多个时间序列进行协整分析之前必须确定每个序列都是平稳的,而序列的平稳与否需要借助单位根检验,通常采用ADF检验,利用Eviews 6.0对表1中所涉及的所有变量进行ADF平稳性检验,结果如下。

表1 各变量单位根检验结果

分析表1数据可以看出,LNFPI的检验值为-2.287 969,其绝对值均小于1%、5%、10%水平的绝对值,说明原序列具有单位根,是不平稳序列。而LNFPI一阶差分后得到D(LNFPI),其检验值绝对值均大于1%、5%、10%水平的绝对值,说明经过一阶差分后的序列不再具有单位根,是平稳序列。同理,R、LNSZHA、LNM2的原序列均不是平稳序列,而其一阶或二阶差分后变为平稳序列,可以继续做协整检验。

(二)协整检验

由于原序列不平稳,而一阶或二阶差分后序列为平稳序列,符合协整检验的前提条件。协整检验主要是判断变量间是否存在长期均衡关系,此处采用Johansen检验法;由于选用了季度数据,因此滞后期为3期。协整检验结果如表2:

根据迹统计量的检验判定:原假设 None表示没有协整关系,该假设下迹统计量的值为0,可拒绝该假设,认为至少存在一个协整关系;同理,拒绝至多存在一个协整关系、至多存在两个协整关系的假设,下一个原假设At most 3表示至多有三个协整关系,该假设下的迹统计量为0.118 0,不可以拒绝该原假设,不认为至多存在三个协整关系。检验结果表明,存在协整关系,且协整关系式为:

表2 Johansen协整检验结果

由此可以看出,房地产价格与货币供应量、金融机构1 – 3年贷款基准利率成正相关关系,与上证A股综合指数成负相关关系。

(三)向量误差修正VEC模型

协整分析结果表明被解释变量房地产价格与解释变量货币供应量、贷款基准利率及上证A股综合指数存在长期的均衡关系和趋势。为了进一步说明各变量之间的相互关系,基于变量之间存在协整关系,再建立将短期波动与长期均衡联系在一起的向量误差修正模型,以此说明被解释变量与解释变量存在正向、逆向或是双向影响。

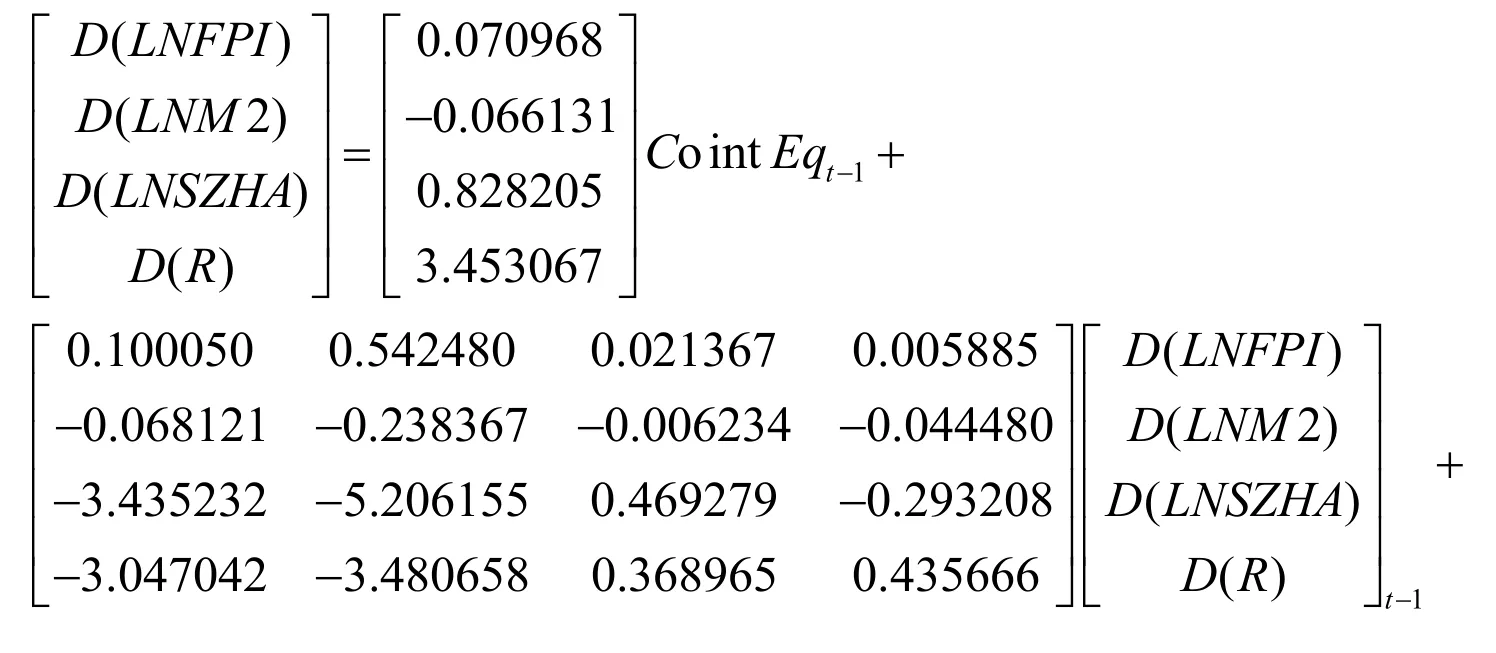

VEC模型中协整关系表达成误差修正项的形式为:

本文得出的向量误差修正(VEC)模型为:

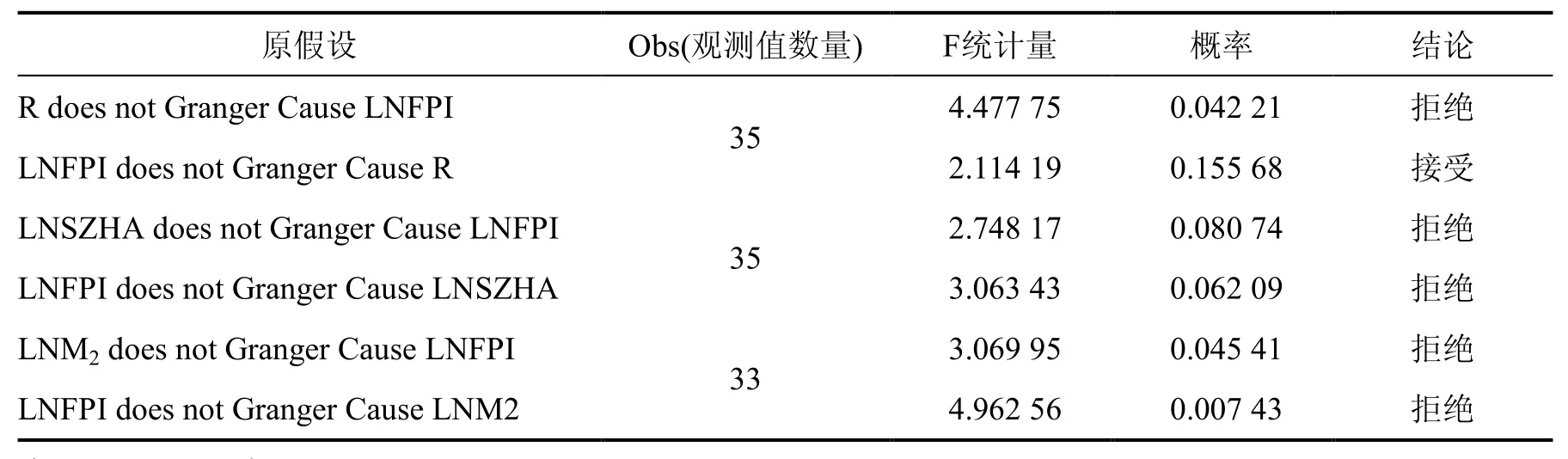

(四)格兰杰因果检验.

格兰杰因果关系可以用来检验某一变量的所有滞后项是否对另一个或几个变量的当期值有影响。如果影响显著,则该变量对另一个或几个变量存在格兰杰因果关系;如果影响不显著,说明该变量对另一个或几个变量不存在格兰杰因果关系。现检验如下:

表3 Granger因果关系检验

从检验结果看出,滞后一期时,金融机构 1–3年贷款基准利率是房地产销售价格指数的Granger原因,而房地产销售价格指数不是贷款利率的Granger原因;当分别滞后两期和三期时,上证A股综合指数SZHA及货币供应量M2与房地产销售价格指数FPI互为Granger因果关系。检验结果说明在短期内利率、货币供应量、证券市场景气度都能对房地产价格波动的原因做出解释,且信贷渠道的调控效果较资本市场渠道和货币市场渠道的调控更为及时有效,但存在传导机制受阻的影响。

(五)脉冲响应函数

脉冲响应函数描绘的是一个变量变化对另一个变量的全部影响过程,与系数反映的局部动态关系相比,脉冲响应函数可以反映各个变量之间复杂全面的动态关系。基于上文建立的VEC模型,刻画FPI、M2、SZHA、R之间的脉冲响应函数(IRF),进一步分析各变量之间的动态关系。FPI、M2、SZHA、R的脉冲响应函数结果见图1。

图1 FPI、M2、SZHA、R的脉冲响应函数结果

由图1可以看出,房地产销售价格指数FPI受自身冲击后其所受正向影响是逐渐减弱的,到第三季度末该影响转为负向作用,在第六期即一年半左右达到负向影响最大值,随后负向影响减弱并于第九期变成正向影响。货币供应量M2在第二期对FPI的正向冲击达到最大值,随后该冲击作用逐渐减弱并在第二期后半段对FPI的影响转为负向作用,说明在短期内房地产价格随着货币供应量的增加成增长趋势,并在不到一年时间增长程度达到最大。这是因为货币供应量的增加促进政府高额投资,高额政府投资推动国民经济高增长,进而解决高失业难题,与此附生的问题是房地产价格的高增长。超额货币投放到银行体系中主要有三个流向:一是制造业领域,二是消费品市场,三是投资品市场。在制造业领域产能过剩的情况下,货币供应流入其他两个市场,导致消费品市场出现通货膨胀,投资品市场资本价格上升甚至产生资产泡沫,这都会引起房地产价格上涨。金融机构1 – 3年贷款基准利率R对房地产价格的冲击成正向作用,但在第二季度末变成负向作用,在第七期也就是一年半左右的时间该冲击作用达到最大值,随后负向作用慢慢减弱直至变成正向作用,这是因为短期内贷款利率上升导致房产开发商融资成本增加,一定时间内房地产供给量减少,在房地产需求量不变甚至上涨的情况下导致房地产价格上涨。上证A股综合指数对房地产价格的冲击具有显著的正向作用,这可能与我们的直觉相违背——证券市场的繁荣不会对房地产业的投资产生挤出效应。但是,仔细分析不难发现:在所选取样本期间,中国证券市场经历过 2007年的大牛市,也经历过金融危机后股票市场的萎靡。中国证券市场尤其是股票市场更多的表现了宏观经济环境,具有一定的外生性,当作为实体经济晴雨表的股票市场出现一片利好局面时,意味着经济景气指数高,也拉动房地产价格快速上涨。其次,即使经济过热需要央行采取货币政策抑制经济发展时,由于政策本身具有的滞后性,大众也会预期短时期内经济将持续快速发展的势头,也会导致证券市场繁荣的同时房地产价格上升。

(六)方差分解

方差分解描述的是在VAR或VEC模型中各变量的冲击对系统变量动态变化的相对重要性,将系统预测的均方误差按其成因分解为自身冲击和其他变量冲击所构成的贡献率,从而了解各变量冲击对模型内生变量的相对重要性。房地产销售价格指数FPI的方差分解结果见图2。

图2 房地产销售价格指数FPI的方差分解结果

如图2所示,随着期数的增加,房地产销售价格指数FPI由自身变动解释的部分逐渐下降,最后稳定在40%左右;而由上证A股综合指数变动解释的部分逐渐增加并稳定在30%左右,由金融机构1 – 3年贷款基准利率变动解释的部分在第八期达到25%,由货币供应量M2变动解释的部分在5%左右,且变化幅度微弱。

三、结论与政策启示

(一)结 论

通过建立向量误差修正(VEC)模型,对房地产销售价格指数FPI、货币供应量M2、上证A股综合指数SZHA、金融机构1–3年贷款基准利率R运用脉冲响应函数、方差分解的方法进行短期和长期的动态刻画,结果表明:当期FPI、M2、SZHA、R都对滞后期房地产销售价格有持续影响,且不同时间段影响方向不同。随着时间的推移,房地产销售价格指数和上证A股综合指数对房地产销售价格波动解释的贡献率较大,远超出货币供应量和金融机构1 – 3年贷款基准利率对房地产销售价格波动解释的贡献度。由此反映出中国房地产市场在一定程度上受外生变量的影响较大,这也从侧面间接地说明政府多次动用货币政策对房地产市场的调控效果有限。

(二)政策启示

实践证明,现实经济运行中的供需关系、价格、利率、政策等变量和影响因素会在不同条件下产生因市场机制作用而引起的连锁反应。中共十八大明确提出:要继续深化金融体制改革,健全促进宏观经济稳定、支持实体经济发展的现代金融体系,发展多层次资本市场,稳步推进利率和汇率市场化改革。因此,为在新时期有效保障经济平稳健康发展,切实解决群众买房贵等现实问题,更加关注与房地产行业紧密相关的资本市场(主要是证券市场)对房地产价格的影响,通过加快金融体系改革拓宽房地产商融资渠道,对于促使中国房产价格趋于理性回归具有重要意义。同时,加快利率市场化进程,使利率真实的反映市场资金的供需状况,通过赋予金融机构自主定价权,畅通货币政策调控房价的作用途径,从长远考虑调整以货币供应量为中介目标的货币政策框架,在短期通过金融体制的改革来完善利率、货币供应量等在影响房地产价格方面的作用机制也至关重要。继续保持商业银行对房地产开发商的贷款审查,把贷款从以前的偏向利润率高的住房向保障性住房、公租房等广大实际购房者所需要的房地产开发项目和实际购房者转变,尝试按所建房产的类别施行梯级基准适用贷款利率,并将改革土地供应制度、改革房地产税收制度与取消二套房零持有税、活跃二手房交易市场等相结合,也是中国房地产调控的应有之义。

[1] Smith L B. The relative price differential between higher and lower priced homes [J]. Housing Economics, 1996, 11(5): 1-17.

[2] Abraham J M, Hendershott P H. Bubbles in Metropolitan Housing Markets [J]. Journal of Housing Research, 1995, 23(6): 144-153.

[3] Gerlach S, Peng W S. Bank Lending and Property Prices in Hong Kong [J]. Journal of Banking and Finance, 2005, 29 (2): 461-481.

[4] 高佳丽, 马双艳. 货币政策对房地产价格影响的实证分析[J]. 中国城市经济研究, 2010, (12): 87-88.

[5] 王来福, 郭峰. 货币政策对房地产价格的动态影响研究: 基于VAR模型的实证[J]. 财经问题研究, 2007, (11): 15-19.

[6] 楚尔鸣, 鲁旭. 基于非对称性视角的货币政策对房地产价格的动态影响研究[J]. 湘潭大学学报: 哲学社会科学版, 2008, (4): 28-34.

[7] 张晓峒. Eviews使用指南与案例[M]. 北京: 机械工业出版社, 2011: 123-128.

An Empirical Study on the Relationship of Interest Rate, the Shanghai A-share Composite Index, Money Supply and the Real Estate Prices

LI Quan, MA Han

(School of Economics, Lanzhou University, Lanzhou, China 730000)

Based on the Econometric methods, this study selects the three variables of interest rates, stock index and the money supply to create the vector error correction (VEC) model to study the effect of monetary policy on real estate prices, and draws on the impulse response function and the variance decomposition method to observe the dynamic effects of each variable on real estate prices. The results demonstrate that the current price index of real estate sales(FPI), money supply(M2), the Shanghai A-share composite index(SZHA), and benchmark lending rates of financial institutions for 1-3 years(R) all have a continuous effect on the price of real estate in the lag period, and different periods exhibit different directions. With the passing of time, FPI and SZHA make greater contributions to the fluctuation of the real estate than that caused by M2 and R.

Interest Rate; the Shanghai A-share Composite Index; Money Supply; the Real Estate Prices; the Vector Error Correction (VEC) Model

F406

:A

1674-3555(2013)04-0095-07

10.3875/j.issn.1674-3555.2013.04.015 本文的PDF文件可以从xuebao.wzu.edu.cn获得

(编辑:封毅)

2012-09-28

国家社科基金(10XJY-015);中央高校基本科研业务费专项资金资助重点项目(12LZUJBWZD005)

李泉(1976-),男,甘肃宁县人,副教授,博士,研究方向:区域经济与区域金融发展

猜你喜欢

英语文摘(2021年6期)2021-08-06

小学生学习指导(低年级)(2019年5期)2019-04-29

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

小学生学习指导(低年级)(2018年4期)2018-03-12

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05