中国上市银行公司治理对其绩效影响的实证研究

2013-08-12 00:55李佳致

时代金融 2013年6期

李佳致

(南京大学商学院,江苏 南京 210000)

一、引言

商业银行是金融体系中最主要的金融机构,在国民经济中起着举足轻重的作用。而正是出于这样的关键作用以及行业本身的特殊性(如通过银行贷款直接连接着几乎所有的实业企业),商业银行的稳健经营显得尤为重要。一旦商业银行出现危机,引发恐慌和挤兑,流动性中止,银行业危机的负外部性将波及整个实业行业,带来的危害将是不可估计的。正如2008 年的金融危机和2011 年的欧洲主权债务危机,不论危机的起因是什么,但只要商业银行的偿付能力敲响警钟,必将引起极大的金融恐慌和挤兑风潮,进而拖累实体经济的增长。

因而,学术界针对商业银行的盈利能力、稳健性以及可持续增长能力等方面进行了诸多理论与实践的研究与考察。此外,由于在转轨经济体中,加强银行在上市企业公司治理中的作用是一种很有效的手段,学术界还有许多关于商业银行对实体企业公司治理作用的研究。但商业银行作为金融类企业,其公司治理受到的关注却相对较少。笔者认为商业银行公司治理状况对其自身绩效的影响必是深层次的、根本性的。

在政策规范层面,早在1999 年9 月,巴塞尔委员会(BCBS)就已经发布《加强银行机构的公司治理》,使得商业银行公司治理成为银行业以及各国政府共同关注的焦点话题。我国也顺大势之所趋,日益重视起商业银行的股份制改革和公司治理结构。2002 年6 月,中国人民银行制定了《股份制商业银行公司治理指引》和《股份制商业银行独立董事和外部监事制度指引》;2003 年,银监会制定了《关于中国银行、中国建设银行公司治理改革与监管指引》;2006 年4 月,银监会通过了《国有股份制商业银行公司治理及相关监管指引》。这些都显示了商业银行的公司治理日益成为我国商业银行改革与发展的重要组成部分。

本文根据2010 年至2012 年三年间中国10 家上市银行公司治理状况和绩效的数据,对商业银行公司治理对其绩效的影响进行研究,并从银行公司治理的角度为商业银行的绩效增长提出相应的建议。

二、文献回顾

银行的公司治理近年来受到的国内学术界的关注越来越多。较早的研究者当属李维安和曹廷求(2004),他们以山东和河南两省的28 家城市商业银行为研究对象,发现虽然我国地方性银行国有和集中的股权结构特征很明显,但大股东的国有性质、外部董事的比例、甚至是银行的规模对银行的绩效都不会产生显著的影响,还发现集中性的股权结构会对银行的绩效产生明显的正面影响,而银行高管人员的薪酬有着较为明显的负激励作用。

相比之下,与李维安和曹廷求(2004)的结论相左的研究成果比较多。朱建武(2005)计算了中小银行26 个样本的EVA 回报率并研究了EVA 回报率与其公司治理结构之间的关系,发现在股权结构方面,股权越集中,EVA 回报率就会越低;从制衡机制角度看,董事会和监事会的规模以及会议次数都不会对EVA 的高低产生显著的影响,而执行董事比率和银行高管人员薪酬激励则对经营绩效有着明显的正向作用。潘敏(2006)基于公司治理理论,结合商业银行的行业特征,认为商业银行的经济主体之间的利益冲突较一般企业更为复杂,股东与债权人、股东与监管者之间的利益冲突是商业银行公司治理应解决的关键问题,还指出商业银行的内部治理机制是其公司治理的核心所在,进而董事会和现金补偿式的低报酬-业绩敏感性报酬补偿机制可以发挥重要作用。杨德勇、曹永霞(2007)选取了中国五家境内上市的商业银行作为研究对象,研究了其股权结构与绩效的关系,发现第一股东的持股比例和流通股比例都与银行绩效呈显著的负相关关系,而前五大股东和前十大股东的持股比例与银行绩效均显著正相关。郑志刚、范建军(2007)相信“一股独大”可能会导致资产组合缺少多样化,还会出现所谓的监督过度现象;他们还指出我国上市银行的董事会和监事会成员的独立性有待提高。谭兴民、宋增基等(2010)研究发现我国上市银行中较高的股权集中度和较大的董事会规模会阻碍银行绩效的提高,而境外战略投资者、实际控制人性质以及独立董事占董事会比例都对银行绩效有促进作用。祝继高、饶品贵等(2012)基于2004 年至2009 年间我国城市商业银行的数据,通过实证分析发现第一大股东的控股能力越强,银行的贷款集中度和不良贷款率就会越高,经营绩效也会越差,而独立董事比率与城市商业银行的业绩呈正相关关系。

三、实证研究

(一)研究样本

本文的研究对象为十家上市银行(样本银行涵盖了大型国有商业银行和中小股份制商业银行),研究样本来源于信息充分可用的2010 年至2012 年的公司年报。这十家银行分别是中国工商银行、中国建设银行、中国银行、中国农业银行、中国交通银行、中国民生银行、中国招商银行、上海浦东发展银行、中国光大银行以及平安银行(前深圳发展银行)。

(二)变量的选择与定义

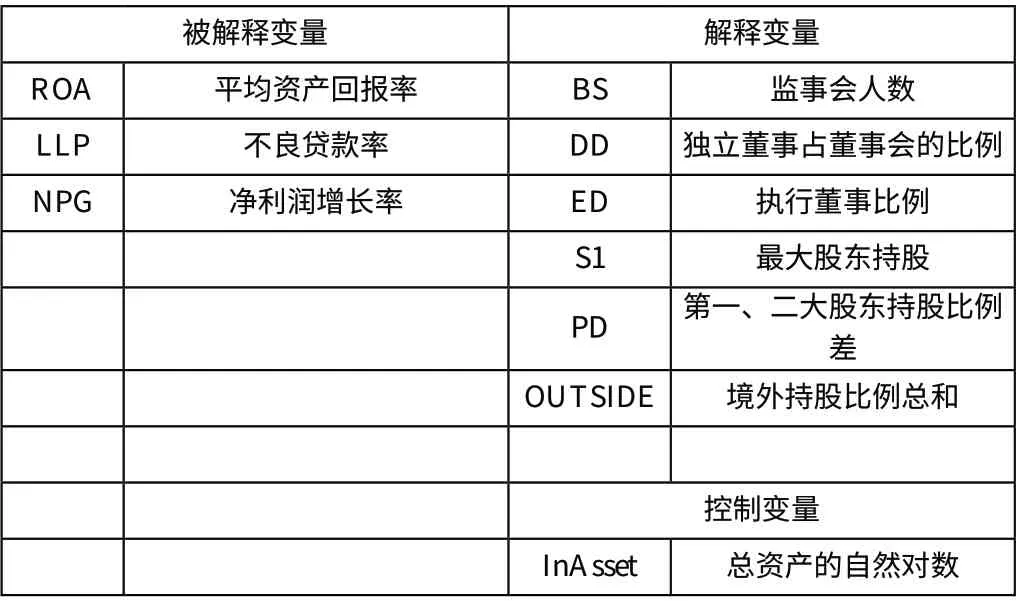

本文选取的被解释变量平均资产回报率(ROA)、不良贷款了(LLP)和净利润增长率(NPG)是描述上市银行绩效的,它们分别衡量银行的盈利能力、稳定性以及成长能力。本文的解释变量是基于公司股权结构、内部治理结构选取的,具体变量如下表所示:

表1 选取的变量及含义

(三)基于面板数据的回归分析

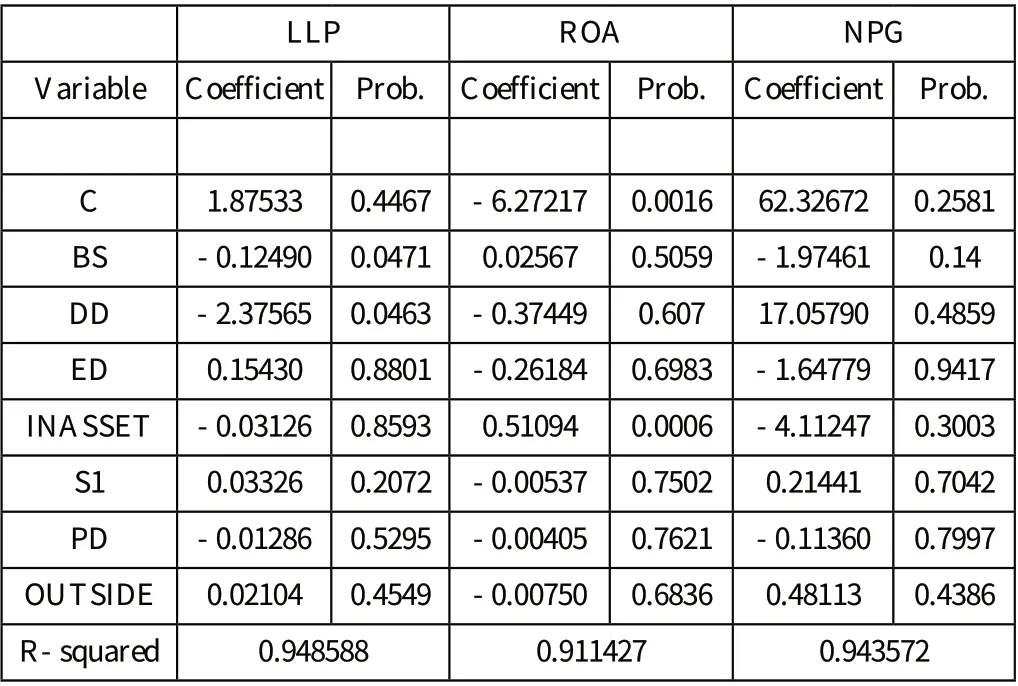

本文利用Eviews 软件,对三个被解释变量逐一进行了回归,得到三组回归结果。表2 显示了这三个被解释变量与解释变量间的关系。

表2 公司治理结构与银行绩效的回归结果

如表2 显示,R-squared 均在0.9 以上,拟合结果令人满意。

在LLP 的模型中,监事会人数和独立董事占董事会的比例都在5%置信水平上显著,且二者的系数都为负,在一定程度上说明监事会和独立董事对上市银行的不良贷款率的上升是有抑制作用的,其余变量结果都不显著。

在ROA的模型中,除了总资产的自然对数这项控制变量之外,其他解释变量的回归结果都不显著,一定程度上说明本文所选取的解释变量对平均资产收益率的影响不够明显。在分析数据时,笔者发现国有五大行最大股东的持股比例均在20%以上,最高为中国银行67.55%(2010),相比之下,中小股份制银行中没有这种“一股独大”的现象,但这种优势并没能够显现在有竞争力的盈利能力上。对此,笔者认为原因为五大行在股份制改革后积极引进境外战略投资者,比如中国银行最高67.55%的第一大股东持股对应着的是当年29.53%的境外法人持股,而样本中小股份制银行的境外法人持股最高不超过18%,甚至最低多年维持在0。

在NPG 的模型中,仅监事会人数一个解释变量在10%的水平上显著,且其系数为负,在一定程度上说明监事会人数与上市银行的净利润增长率呈负相关关系,即上市银行的监事会人数越多,其净利润增长率反而会越低。笔者猜想造成这种现象的原因可能是监事会成员的独立性不足。

四、结论与建议

商业银行作为关系国计民生的金融企业,其内部公司治理必然有别于一般企业,其绩效的衡量也较一般企业更为复杂。本文结合银行业自身的行业特点,实证研究了我国十家上市银行公司治理结构与其经营绩效的影响,发现监事会的规模和独立董事比率对于上市银行的不良贷款率有很显著的抑制作用,但要注意提高监事会成员和独立董事的独立性和公正性。

由于本文选取的样本银行多少存在“一股独大”的股权结构,故多样化的分散的股权结构优势并未能体现。但审视四大行在股份制改革前后绩效的区别就不难发现较为分散的股权结构对经营绩效的提升影响重大。因而,在保持国有股控股权的同时,应该积极引进境外战略投资者,形成更优的股权结构。

作为转轨经济体,我国的市场条件、法律环境乃至金融监管都不够完善,我国上市银行依靠外部治理远远不够,应该主要依靠自身的内部治理机制。尽管如此,我国政府仍应进一步加强市场环境和法律制度的完善,为上市银行的发展提供良好的外部条件。

[1]李维安,曹廷求.股权结构、治理机制与城市银行绩效——来自山东、河南两省的调查数据[J].经济研究, 2004(12).

[2]朱建武.基于EVA 的中小银行绩效与治理结构关系分析[J].财经研究,2005(05).

[3]潘敏.商业银行公司治理——一个基于银行业特征的理论分析[J].金融研究, 2006(03).

[4]杨德勇,曹永霞.中国上市银行股权结构与绩效的实证研究[J].金融研究, 2007(05).

[5]郑志刚,范建军.国有商业银行公司治理机制的有效性评估[J].金融研究, 2007(06).

[6]谭兴民,宋增基,杨天赋.中国上市银行股权结构与经营绩效的实证分析[J].金融研究, 2010(11).

[7]祝继高,饶品贵,鲍明明.股权结构、信贷行为与银行绩效——基于我国城市商业银行数据的实证研究[J].金融研究,2012(07).

[8]葛蓉蓉.中国股份制商业银行公司治理的有效性[M].北京:中国金融出版,2007.

猜你喜欢

董事会(2022年5期)2022-06-15

福州党校学报(2018年4期)2018-12-29

现代营销(创富信息版)(2018年10期)2018-10-12

广东造船(2018年6期)2018-01-17

新课程研究(2016年3期)2016-12-01

财经界(学术版)(2015年19期)2015-03-18

系统工程学报(2015年3期)2015-02-28

湖南财政经济学院学报(2015年5期)2015-02-27

中国领导科学(2015年10期)2015-02-05

西华大学学报(哲学社会科学版)(2014年1期)2014-02-27