企业流动比率与现金周期在衡量企业流动性中的优劣对比

2013-08-12 00:55姜薇

时代金融 2013年6期

姜 薇

(西南财经大学人文学院,四川 成都 611130)

一、两大指标基本概念

流动比率 (current ratio,CR)是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。其公式为:流动比率=流动资产合计/流动负债合计*100%。与其基本类似的还有速动比率(quick ratio,QR)与现金比率。其中速动比率是在流动比率基础上将流动资产中不易变现的存货、一年内到期的其他非流动资产、预付账款等项目扣除所得,而现金比率的分子仅仅包含货币资金与交易性金融资产。国际上公认CR<1 与 QR<0.5 时,资金流动性差;1.5

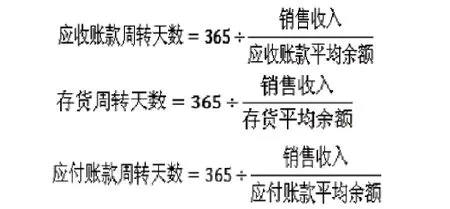

现金周期(cash conversion cycle, CCC)是“单位货币从原材料投入到市场价值实现的周期时间”,它反映了企业的运营周期,它测度了消耗现金为生产经营活动而购买库存,到通过最终产品的销售而获取现金的时间跨度,这个指标可以用天数来衡量,它等于平均库存期加上平均获得时间,再减去应付账款时间。其测算方法以资产管理比率中的“应收账款周转率”、“存货周转率”和“应付账款周转率”为基础,测算公式为:

现金周期=应收账款周转天数+存货周转天数-应付账款周转天数

其中:

二、两者对比

(一)两者所站视角不同

通过对其基本概念的介绍可以看出两个指标是站在两种角度衡量的流动性:流动比率是在静态的视角衡量某一时点上企业流动资产与流动负债的静态对比情况,并未对企业未来资金情况进行预判,指标本身抽象,并且其判断标准为经验数据;现金周期则站在企业资本循环的动态视角,考虑了现金转换为存货、存货转换为应收账款、应收账款,最后回到现金与应付账款与现金的转换。

因此,与流动比率相比,现金周期更能给决策者与企业管理者一个全面的、发展的视角去评价、审视与管理企业的流动性。

(二)受人为影响、操纵程度不同

两大指标在客观性方面的差异可以用一个经典的例子来解释:某公司需要一笔贷款,在银行信贷部审批时候由于其流动比率1.8(流动资产为900 万、流动负债500 万)小于银行规定的2.0 的标准而无法获得该笔贷款。公司经理召集各部门人员商讨方案,结果财务总监给出了一个既不违法违规又操作简单的办法:用300 百万流动资产偿付300 万流动负债(应付账款)。为了不使现金真正流出,企业与供应商事前协调向供应商开出现金支票,但是供应商在提示付款期内并不提现。这样企业的流动比率变成了2.0(流动资产600 万、流动负债200 万)。

由此可见,流动比率在实际情况下较为容易被人为操纵。相比之下,现金周期是通过追踪企业整个经营活动,涉及环节众多,调整操纵难道大。

(三)指标评价标准不同

流动性指标测算的结果是没有具体单位的抽象比率,其自身不包含任何经济意义,因此指标本身无法告诉信息使用者公司流动性的好与坏,它必须结合参考标准使用才能说明问题。但是参考标准的制定多基于历史经验,比较刻板与不科学,同时由于各个行业特征不同,行业流动性差异巨大,不可能对各行业企业实行“一刀切”。

现金周期直接表示现金回流的天数,所得结果比之于抽象的比率具有具体经济意义,指标本身就能够说明企业的流动性状况,因此其评价标准的确定比之于刻板的比率数字更为科学,能够依据各个企业所处行业进行分析判断。

(四)预测功能不同

如前文所述,流动比率是是一个站在静态角度设计的指标,其本身仅仅反映指标计算时点企业资本的流动性情况,对于企业未来的流动性情况几乎无法预测。但是基于动态角度设计的现金周期由于全盘考虑了企业的整个经营过程,通过对企业存货、应收款、应付款的预测能够较为可靠的预测企业未来的资本流动性,有助于决策预测。

(五)决策导向不同

以流动性指标进行决策时,由于其公式本身只考虑了流动资产与流动负债,因而决策者也会从调整资产结构的角度入手制定流动性决策。要提高流动性水平无非增加流动资产或降低流动负债,无论如何都会使得净营运资本增加(流动资产减去流动负债)。但是净营运资本是依靠长期的融资来满足短期的资金需求,其势必导致高昂的资金使用成本与机会成本。另一方面,企业的流动性状况根源上是企业经营状况与应收账款管理情况导致的,账面上对于流动负债与资产的调整只治标不治本。

相比之下,现金周期是从企业经营角度入手设计并且考虑了企业应收账款与应付账款的具体情况。因此更加有利于决策者从企业日常经营的角度制定流动性策略,及时对企业存货、应收账款、应付账款进行控制管理,加速资金回流,从根本上解决企业流动性危机。

三、对比结论

综上所述,对于债权人、投资者以及企业经营者来说,现金周期在可靠性、准确性、预测性与加强企业经营管理方面均优于流动比率。并且随着计算机的普及与企业电算化的推广,现金周期相对复杂的计算再也不是阻碍其推广的障碍。因此,笔者建议在实务中更多地使用现金周期指标衡量企业流动性。

[1]马云峰,唐娓娓. 企业不同发展阶段动态流动比率分析[J].财会通讯,2010(32).

[2]海米提. 流动比率与速动比率可靠性与趋势分析.会计之友(下旬刊),2010(36).

[3]谷继泽,陶丽波. 流动比率存在的原因及改进措施[J]. 经济技术协作信息,2009(18).

[4]兰茜. 略谈营业现金周期在企业管理决策中应用[J]. 市场周刊(理论研究),2009(12).

猜你喜欢

数学物理学报(2022年1期)2022-03-16

经济视野(2020年5期)2020-03-02

商场现代化(2018年18期)2018-12-21

中国财政年鉴(2017年0期)2017-07-04

国际商务财会(2017年8期)2017-06-21

中国财政年鉴(2016年0期)2016-06-05

消费导刊(2016年10期)2016-01-27

中国惯性技术学报(2015年1期)2015-12-19

中国乡镇企业会计(2013年9期)2013-03-14

海南医学(2010年17期)2010-03-21