IPO抑价之谜——对A股市场的实证分析

2013-07-30 13:13李龙杰

城市学刊 2013年1期

李龙杰

(华南师范大学 数学科学学院,广州 510631)

IPO抑价是指股票首次发行当天,其发行价格明显低于当日收盘价格的现象。中外的学者都对这一“金融异象”进行了诸多探讨。

传统金融学家David P.Baron(1982)认为IPO抑价是因为发行公司与投资银行之间信息不对称造成的道德风险,即较上市公司而言,投资银行掌握着更多的市场信息,而投资银行为了减低承销股票的难度,故意降低股票的发行价格。[1]Rock K.(1986)将市场上的投资者分为知情者与不知情者,占少数的知情投资者更具信息优势,他们只会购买被低估的股票。而知情投资者的申购行为揭示了市场需求和股票价格的真实信息,IPO抑价发行是对其信息揭示给与的报酬。[2]Franklin Allen and Gerald R.Faulhaber(1989)认为股票的抑价发行是该股票区别于其他低素质发行公司的一种信号传递手段。[3]总的来说,传统金融学认为,投资银行、上市公司与投资者之间的信息不对称程度影响着IPO抑价程度。

行为金融学认为IPO抑价的原因更重要的是非理性投资者的投资情绪。史金艳(2010)阐释了意见分歧假说以及主持人假说。[4]意见分歧假说认为情绪不同的投资者会对股票预期贴现率做出不一致的预期,情绪高涨者对自己掌握的信息过度自信,因而其对股票的估价就会远远高于悲观者,这种意见分歧越大会导致越高的成交量,使股票价格越来越高。而主持人假说则认为承销股票的投资银行的佣金与信誉都会受到股票价格的影响,那么这个过程中投资银行就扮演着“主持人”的角色,调动起投资者情绪。Ritter J.(1991)提出机会窗口假说,即经济运行有其周期,上市公司都会选择在经济运行好的时候发行股票,而这个时候,投资者的情绪往往是高涨的。[5]

通过实证分析的方式,可以对中国的IPO抑价现象进行讨论,得出造成IPO抑价的主要原因。

一、相关假设

根据前人的研究以及所给出相关行为金融的假说,可以推断,投资者情绪与股票首日公开发行的抑价程度成正比。而这里,投资者情绪分为两部分,第一部分指的是一段时间内整个市场的投资者总体的情绪,第二部分指的是股票首次公开发行当天,股民对该股票的情绪。

假设一:投资者情绪越高涨,IPO抑价程度越高。上市公司的规模越大,往往越能够引来投资者的关注。而且通常情况下,大规模的公司不容产生最终控制人的隧道效应,所受到的监管也更为严格。正因如此,规模大的公司与投资者之间的信息不对称的程度较小规模公司更小。

假设二:公司规模越大,IPO抑价程度越低。股票从公开招股发行到上市的天数越长,投资者的资金就会因为被占压而产生机会成本。为了补偿这部分的机会成本,需要提供一定的折价。同时,从发行到上市的天数越长,未来的不确定性就可能会更大,越容易引起投资人、公司与投资银行之间信息不对称。

假设三:股票从公开招股发行到上市的天数越长,IPO抑价程度越高。公司的成立时间越长,投资者对其了解的时间就越长,了解到的基本信息就越多。那么,投资者与上市公司之间的信息不对称程度就越低。

假设四:上市公司成立时间越长,IPO抑价程度越低。

二、变量的刻画与数据说明

(一)变量的刻画

1.投资者情绪

Barker M.and Stein J.认为投资者越是乐观,交易量就越大。[6]可以用换手率来衡量投资者的情绪合理度。以上市首日换手率(turnover)来衡量股票首次公开发行当天,股民对该股票的情绪。

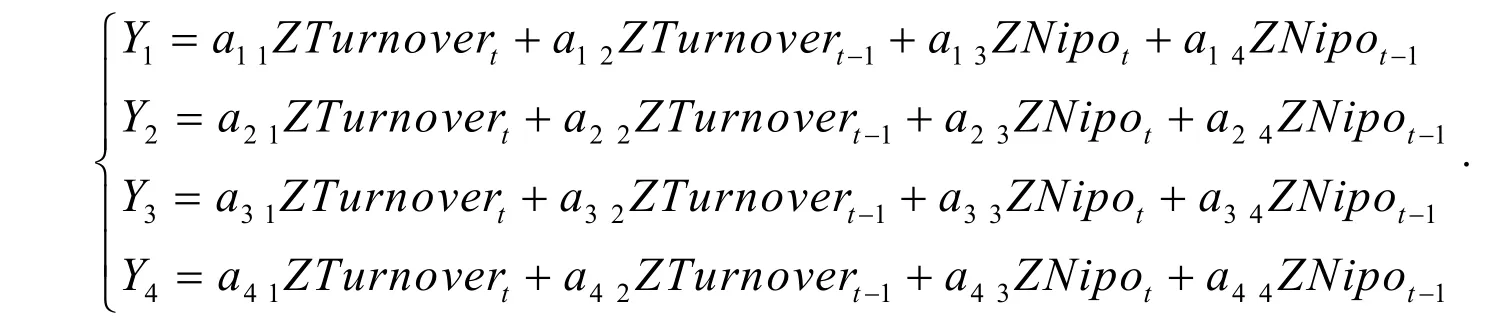

由Ritter·J.的机会之窗假说可以了解到,经济运行好的时候,投资者的情绪高涨,此时 IPO的股票数量也相对多。另外,这段时间总体的换手率较高,那么可以认为这个时候投资者情绪高涨。[5]于是,运用主成分分析法,对一个月内发行股票的总数Nipot、滞后一期Nipot-1、本月流动股换手率Turnovert、滞后一期Turnovert-1进行降维,取包含最多信息的第一主成分为一个月内整个市场的投资者总体的情绪(sentimentt)。

其中,第一、第二、第三、第四主成分表示为:Y1t、Y2t、Y3t、Y4t,Y1t=sentimentt:

使以上模型满足条件:

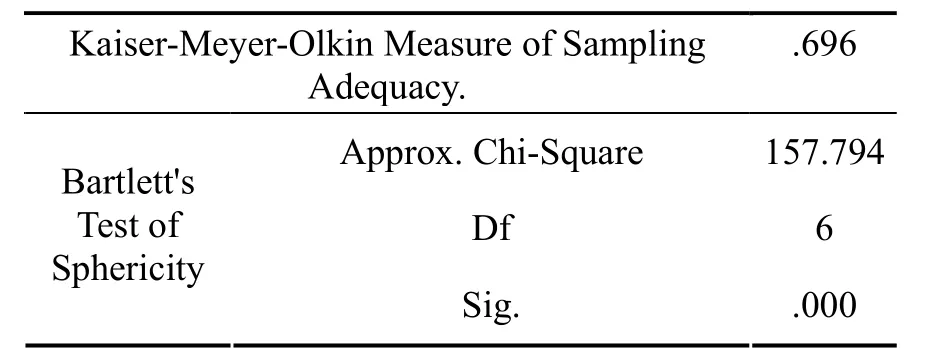

其中变量前加“Z”表示无量纲以后的向量。由SPSS可以得到,该模型的Bartlett's检验的sig值(p值)与KMO值见表1。

表1 KMO检验及Bartlett球形检验

由SPSS运算结果,其中p值小于0.005达到显著,该数据呈球形分布。KMO值为0.696,可以做主成分分析,得到第一主成分累计贡献率为70.724%。可知第一主成分包含了大部分信息,用Y1代表投资者情绪合理。

2.其他变量

使用公司招股时注册资本来衡量公司规模,记作scale。分别用T与establish表示公司从发行到上市时间以及成立到上市时间。而IPO抑价程度用首日收益率衡量,即(首日收盘价-首日开盘价)/首日开盘价,记作earn。

(二)数据说明

本文选取2007年1月1日到2012年12月31日期间A股市场发行的1 082只股票。数据来源于国泰安的CSMAR数据库。数据特征见表2。

表2 数据特征

三、实证分析

以首日发行的抑价程度earni作为被解释变量,股票上市该月的投资者总体情绪sentimenti、IPO该天投资者对个股的情绪(即该天该股换手率)turnoveri、发行到上市的天数Ti、公司规模scalei以及成立到上市天数establishi作为解释变量。其中i=1、2、…、1 802,i取不同值表示不同的上市公司。建立多元回归方程:

earni=a1*sentimenti+a2*turnoveri+a3*Ti+a4*scalei+a5*establishi+μi.

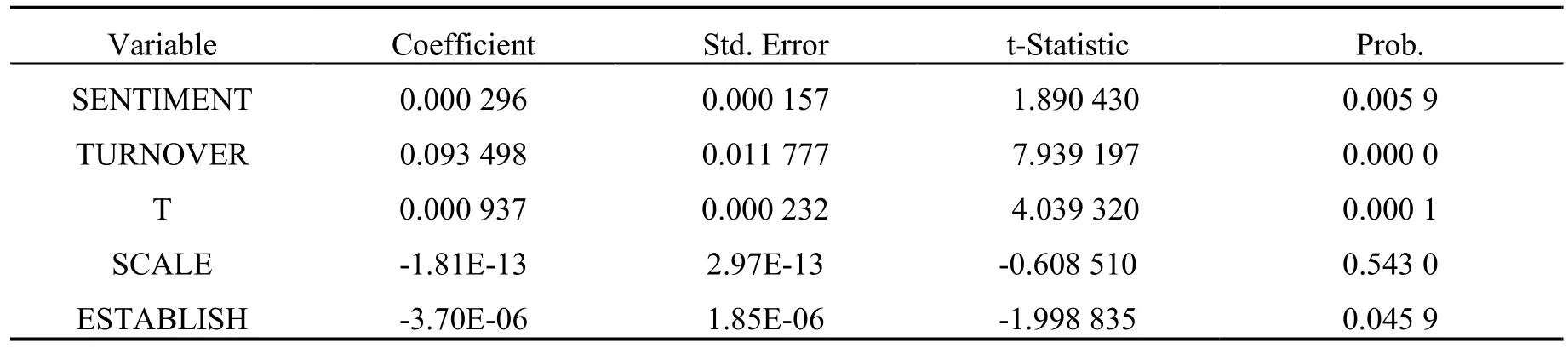

其中μ为随机扰动项。运用White检验与LM检验,对方程进行异方差与自相关检验,并作出相应地调整。消除{μi}的异方差与自相关。运用OLS估计,由Eviews可以得到表3。

表3 回归结果

由表3我们可以得到的结论有:

1.系数a1与a2的p值分别为0.0059与0,表明在显著性水平为0.01下显著不为0。而其系数均为正。可以看出,股票发行的那一个月的投资者总体情绪与股票发行该天投资者对该股的乐观程度都对IPO的抑价程度有正面影响,即投资者情绪越高涨,IPO抑价越明显。假设一成立。

2.系数a4的p值大于0.1,表示显著性水平为0.1下,没有足够的理由认为这个系数不为0。可以认为公司规模对IPO抑价越明显没有太大影响。假设二不成立。不成立的原因可能是公司规模大小、投资者与公司的信息不对称程度之间没有必然的联系。也可能是公司的信息不对称程度与IPO抑价程度之间关系不明显。

3.系数a3、a5的p值小于 0.01与 0.05,表明显著性水平为0.01与0.05之下,可以认为系数显著不为 0,且其系数与预期相同。表明公司成立时间越长,其IPO抑价程度就越低;公司从发行到上市的时间越长,IPO抑价程度就越高。所以本文认为假设三与假设四能得到证明。

四、结论与相关建议

股票市场上,如果股票首日发行的抑价率居高不下,必然会引来一大批的投资者涌入一级市场,用“打新股”的方式牟利。这个时候,IPO 抑价程度越高,就越直接地导致一级市场繁荣。然而,一级市场的繁荣对于整个股票市场来说,却不一定是好事。[7]

众所周知,在股票市场上的资金是相对有限的,当投资者的目光长期聚集在一级市场,同时资金过度地流入一级市场,长期以往,必然会导致投资者对二级市场的关注度下降,从而减弱二级市场的流动性、有效性,并且使得二级市场上资金不足,进而导致股市大盘指数低迷。因此,过度发行新股以及投资者过度热捧新股,从长远来说,是不利于股票市场的健康发展的。

从另外一个角度来说,IPO抑价原因可能是定价的不合理,或是股票价格偏离了其实际价值。无论是定价不合理,还是股票的价格偏离了其实际价值,都是市场缺乏有效性的表现。那么,为了使市场更有效、更规范,证监部门有必要出台相关的措施,降低IPO抑价的水平。[8]这样更利于市场的长期发展。基于实证分析结果,可以看出投资者的情绪对IPO折价的影响是关键的。那么,政府应该合理引导投资者,规范投资银行的定价制度,同时规范投资银行承销或报销时的行为,改善询价制度。对于成立时间短、从发行到上市的时间长的股票,应该做到信息披露及时真实。同时,对经济环境好、投资者情绪高涨的私企,加强其IPO上市的监管,尽量减少IPO数量,避免经济过热的情况。

[1]David P.Baron, Roger B.Myerson.Regulating a Monopolist with Unknown Cost[J].Econometrica,1982 (50): 911-930.

[2]Rock K.Why New Issues are Underpriced[J].Journal of Financial Economics, 1986 (15): 187-212.

[3]Franklin Allen, Gerald R.Faulhaber.Signaling by Underpricing in the IPO Market*[J].Journal of Financial Economics,1988(23): 303-323.

[4]史金艳.行为金融学理论与应用[M].大连: 大连理工大学出版社, 2010: 201-224.

[5]Ritter J.The Long-run Performance of Initial Public Offerings[J].Journal of Finance, 1991(46): 3-27.

[6]Barker M, Stein J.Market Liquidity as A Sentiment Indicator [J].Journal of Financial Markets, 2004(7): 271-299.

[7]朱凯, 陈信元.认购方式与 IPO 抑价[J].经济科学, 2005(3):66-78.

[8]丁方飞,李苏.IPO抑价研究述评:制度监管与投资者引导[J].湖南财政经济学院学报, 2011(1): 64-67.

猜你喜欢

证券市场红周刊(2021年34期)2021-08-30

今日财富(2020年9期)2020-04-03

中国外汇(2019年7期)2019-07-13

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

中国卫生(2016年8期)2016-11-12

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

中亚信息(2016年1期)2016-03-07

对外经贸(2014年5期)2014-02-27