人民币汇率变动对我国经济增长的影响

——基于2005年汇率制度改革的实证研究

2013-07-20 11:53姜义昌丁晓辉邢治斌

山东财政学院学报 2013年5期

姜义昌,丁晓辉,邢治斌

人民币汇率变动对我国经济增长的影响

——基于2005年汇率制度改革的实证研究

姜义昌1,丁晓辉2,邢治斌2

(1.烟台汽车工程职业学院,山东烟台 265500;2.西安交通大学经济与金融学院,陕西西安 710061)

应用卢万青和陈建梁(2007)构建的汇率通过乘数和反馈效应影响经济增长的模型,考察了我国2005年7月汇率制度改革至2012年6月,人民币汇率变动对我国总产出的影响。结果表明,人民币汇率升值1%将使我国的总产出上升约0.09%,与卢万青等对2005年之前数据的实证分析结果相比,汇率制度的变革使得人民币汇率对经济增长的调节作用逐步显现出来,但同时值得注意的是人民币汇率不宜出现大幅度的波动。

汇率;进出口;外商直接投资;总产出

一、引 言

汇率是国际金融学领域一个有争议的核心问题。汇率作为开放经济条件下一国调节内外经济平衡的重要工具之一,它的变动将对该国的经济增长产生直接影响。2005年7月21日,我国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,形成了更富弹性的人民币汇率机制,实现了人民币对美元2%的一次性升值。2008年的金融危机又收窄了人民币汇率的自由浮动空间。然而,人民币汇率的变动对我国经济增长的影响到底如何?本文将对这一问题进行探讨。

纵观国内关于人民币汇率变动对宏观经济增长影响机制的研究,根据其研究思路,可以分为以下两类:(1)人民币汇率变动对宏观经济指标的影响研究。如张秀艳、石柱鲜[1]通过对人民币与若干指标(美元汇率、工业总产值、进口和出口等)之间的制约关系研究说明汇率稳定是经济稳定的基础;范金等[2]采用社会核算矩阵方法对人民币汇率变动的影响进行了一般均衡分析,结论显示:人民币汇率升值除了对国际游资有吸引作用外,并不能改变中国的贸易顺差状况,而且人民币升值对FDI的中性影响使得人民币升值对宏观经济增长的最终影响效应并不大;巴曙松、王群[3]对人民币汇率变动的产业结构调整效应进行了研究,结果表明,从总体上来说,人民币汇率升值对我国经济具有改善产业结构的长期效应和加剧就业压力的短期效应。(2)人民币汇率变动对宏观经济总产出(GDP)的影响研究。陈国伟和夏江[4]运用单方程协整模型实证检验了人民币汇率与总产出之间的关系,即人民币汇率下降1%,仅仅带来总产出上升0.019%;魏巍贤[5]通过研究发现人民币升值对中国实际GDP增长产生了非线性的影响,当人民币分别升值5%、10%和20%时,实际GDP分别下降0.29%、0.73%和2.18%;卢万青、陈建梁[6]研究发现,人民币汇率每上升1个百分点,经济增长就下滑0.12个百分点。

然而,从研究结论来看,已有研究基本上都是升值的经济紧缩论,只是得到的汇率产出弹性不同,而且这些研究都以人民币的小幅升值为条件,而人民币汇率一旦出现大幅度的升值不仅对经济形成紧缩效应,还会造成整个经济系统的崩溃。如李建伟和余明[7]认为人民币汇率的大幅升值不只会对中国经济产生严重的负面冲击,并且会对世界经济产生不良影响;张海森、郑建明[8]认为人民币的升值对我国经济增长具有很强的经济紧缩效应;赵永亮等[9]的研究表明人民币汇率变动对产出具有短暂的增长效应和长期的水平效应。

从上述文献来看,直接将汇率纳入经济增长模型对汇率产出效应进行研究的文献并不多见,对于学者们大相径庭的研究结果,究其原因,与各学者使用的具体变量、数据频率以及计量方法等存在较为密切的关系。同时,我国在1994年和2005年分别进行了汇率制度改革,许多研究的实证样本区间横跨不同的汇率制度时期,但数据的这种差别在方程设定中并没有体现出来。基于已有研究,本文从国外收入对象国的选取、样本数据的跨时期特征以及数据频率的可取性等因素综合考虑,借鉴卢万青、陈建梁[6]的研究方法对我国2005年7月汇率制度改革之后的人民币实际有效汇率变动的产出效应进行研究,所不同的是其研究只考虑了乘数效应,而本文综合考虑了汇率的乘数效应和反馈效应,从而可以与其研究形成对比,发现不同汇率制度时期汇率变动的不同经济影响。

二、模型构建

卢万青、陈建梁[6]认为汇率对经济增长(本文以GDP代表经济增长)的影响主要表现为两个效应:首先,汇率变动会通过一国净出口和外商直接投资直接引起国内生产总值的变动,即乘数效应;其次,汇率变动还会通过各经济变量之间的相互作用间接引起国内生产总值的进一步变动,即反馈效应。国内生产总值的初始变化会带动进口的变动,而进口的变动又会对汇率产生一定的作用,于是,汇率的变动再次带动国内生产总值的进一步变化。因此,我们可以从汇率变动的乘数和反馈效应入手,构建汇率影响国内生产总值的模型,具体如下:

(一)汇率变动的乘数效应

开放经济条件下的国民收入(Y)可表示为消费(C,包括居民和政府消费)、投资(I)以及净出口(X-M,出口减进口)之和,即:

设消费函数为:

C0表示与收入水平无关的自发性消费,bY是随收入水平变动而变动的引致性消费,b为边际消费倾向,且b=ΔC/ΔY,0<b<1。同理,进口函数也可表示成自主性进口(M0)与引致性进口(mY)之和,即:

则m表示边际进口倾向,且m=ΔM/ΔY,0<m<1。

把(2)式和(3)式代入(1)式并经过整理可以得到:

1/(1-b+m)就是开放经济条件下的凯恩斯乘数。上式表明,只要投资、政府支出或出口中的任何一项发生变化,国民收入均会通过凯恩斯乘数产生成倍的变化。对上式求导,得到增量方程为:

单独考虑汇率变动而不考虑其他因素的影响,根据乘数效应和(4)式,得到汇率变动影响国内生产总值的公式:

即汇率变动通过改变外商直接投资、出口和自主性进口从而对Y产生作用,并在乘数作用下使得Y发生翻倍的变化。

为了更清晰地看到汇率对Y的影响,我们在(5)式左右两边同时除以Y,并采取变换措施,得到汇率变动引起Y变动的具体公式:

公式(6)表明,汇率变动首先引起外商直接投资、出口和自主性进口的变动,且变动幅度分别为ΔFDI/FDI、ΔX/X和ΔM0/M,继而又会通过乘数效应引起Y发生1/(1-b+m)倍的变动。

(二)汇率变动的乘数与反馈综合效应影响

考虑反馈效应之后,根据进口倾向的定义,GDP的变动会带来进口的变动(m×ΔY/Y),进口的变动带来的汇率反向变动为-μm×ΔY/Y(μ为贸易余额对汇率的影响系数),因此,汇率变动再次通过乘数效应带来GDP的变动-μm/(1-b+m)×ΔY/Y,这是第一次反馈效应。然而,GDP会经过多次反馈效应,且每次变动均为-μm/(1-b+m)×ΔY/Y,多次反馈效应经过迭加并整理,可以得到综合考虑汇率变动乘数与反馈效应的GDP的最终变动为:

三、实证研究

(一)数据来源与说明

本文的实证研究采用2005年汇率制度改革之后到2012年6月的季度数据,REER为人民币实际有效汇率指数(来源于BIS网站,以2005年为基期),REER上升代表人民币汇率升值,下降则代表贬值。EX、IM、FDI、Y和Y*分别表示我国的实际出口总额、实际进口总额、实际利用外资总额、实际国内收入(以我国GDP代替)和实际国外收入,其中,EX、IM、FDI和Y的数据来源于财新网,Y*是我国主要贸易伙伴国(美国、日本、欧盟、英国、法国、德国、加拿大和澳大利亚)的GDP的加权平均值,数据来源于OECD数据库,权重为2005年各国占我国进出口总额的比重。EX、IM、FDI、Y以及Y*均是经过价格调整的实际变量(以2005年为基期)。

变量的自然对数变换不仅不会改变原有变量之间的协整关系,而且还能使数据的趋势线性化,并消除时间序列之间的异方差现象。因此,本文对变量EX、IM、FDI、Y和Y*的处理是经过X-12季节调整后再取自然对数,对REER直接取自然对数,分别得到ln EX、ln IM、ln FDI、ln Y、ln Y*和ln REER六个变量。

(二)变量系数ΔIM/IM0、ΔEX/EX和ΔFDI/FDI的估算

本文采用EG两步法对汇率与进出口以及实际利用外资之间的关系进行检验,在协整检验之前首先需要进行单位根检验。使用ADF检验方法对各变量的平稳性进行检验,结果表明这些时间序列的原始序列均是非平稳的,经过二阶差分后都变为平稳序列,即这六个时间序列均是I(2)序列。

EG两步法的第一步是,使用Eviews5.0软件对我国贸易进出口决定方程式进行OLS估计,结果如下:

第二步,对以上两个估计方程式的残差进行ADF单位根检验的结果:εt1的ADF值为-4.016098,εt2的ADF值为-3.076168,1%显著水平的临界值为-3.8572,5%显著水平的临界值为-3.0400,ADF值都小于-3.0400,因此,回归残差均是5%显著性水平下的平稳序列,因此,式(8)和式(9)都是协整方程式。

(8)式和(9)式显示出进口模型中ln(REER)的系数为2.42635,出口模型中ln(REER)的系数为2.35853,说明在其他条件不变的情况下,人民币实际有效汇率上升,我国的进出口贸易额均呈上升趋势,由于进口额的上涨幅度大于出口额,因而,最终表现为净进口的增加;相反,如果人民币实际有效汇率下降,进口和出口都会下降,但进口额的下降幅度大于出口额,因而净出口增加。由此可见,虽然我国进口和出口的变化方向与国际收支弹性论的结果不一致,但是净进口和净出口的变动方向与弹性论的结论是一致的。同时,与卢万青学者2007年的研究结果相比,我们发现人民币实际有效汇率变动所带来的进口和出口变动的方向完全相反,但是最终的净进口和净出口的变动方向是一样的。这是因为2005年汇率制度改革之后,我国的人民币汇率形成机制更加完善,对宏观经济的调节作用得到进一步发挥,同时随着我国经济的不断发展以及经济金融全球化趋势的不断加强,除了汇率之外,还有许多其他的因素同样会对进出口产生重要的影响,如国际需求Y*会影响我国的出口贸易,国内居民的消费需求会影响进口需求。国内外复杂的宏观经济环境还会使得汇率以外的其他因素可能主导着我国的进出口贸易,一旦这些因素处于主导地位,我国的进出口便呈现出不断上升的趋势,而人民币汇率的上下浮动只会产生微小的延缓或促进作用。

下面我们需要估计汇率变动影响外商直接投资的方程式。根据市场经济的规模效应原理,在其他条件保持不变的情况下,一国或地区市场规模的扩大对外资的流入具有较强的吸引力,因此,我们用实际收入水平(实际GDP)作为市场规模的替代变量引入外商直接投资的方程当中,得到外商直接投资的估计方程,即方程(10)。从方程(10)我们可以看到,我国实际GDP水平确实对吸引外资流入具有显著性的影响。但人民币汇率对我国外商直接投资的影响并不显著。本文将人民币汇率变动对外商直接投资的影响系数(△FDI/FDI)设为零。

(三)外贸乘数m和变量系数IM/Y、EX/Y以及FDI/Y的计算

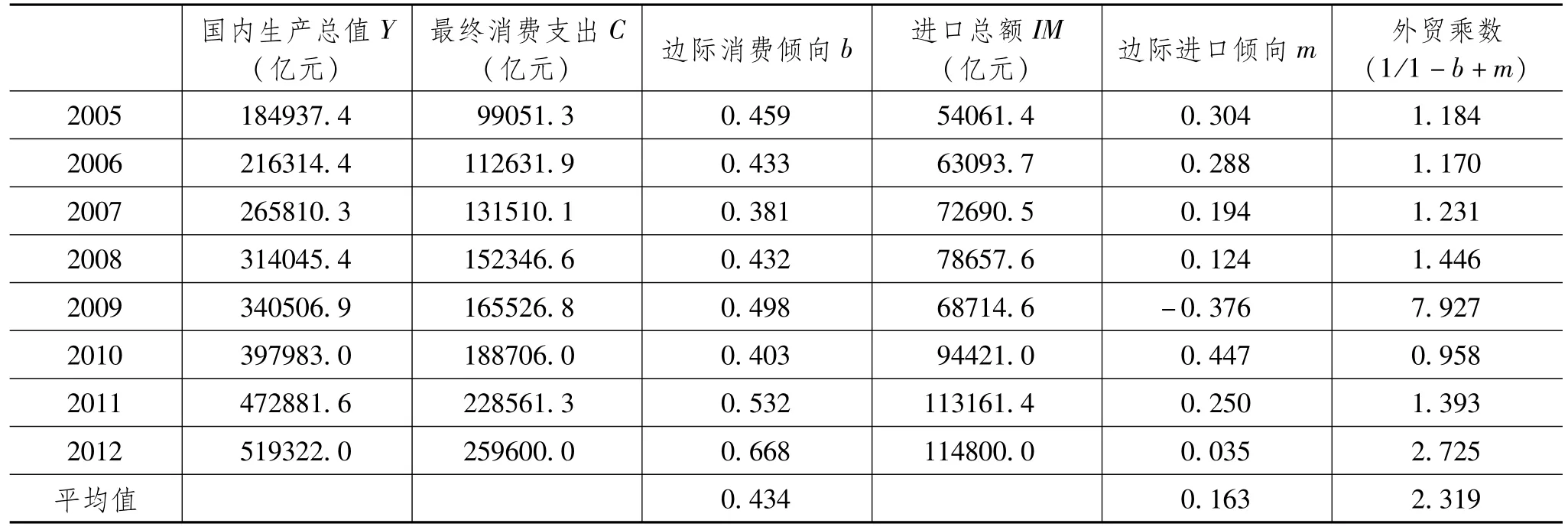

根据上文计算的外贸乘数公式,我们首先需要计算边际消费倾向b和边际进口倾向m,其中,b等于最终消费增长额(△C)除以国内生产总值增长额(△GDP);m为进口增长额(△M)除以国内生产总值增长额(△GDP)。

经过计算,我们得到边际消费倾向、边际进口倾向和外贸乘数的平均值分别是0.434、0.163和2.319,如表1所示。考虑了反馈效应,我们还需要知道μ的大小,对于μ的取值,本文借鉴胡海林[10]在其论文中所测算的贸易差额对实际有效汇率的影响系数是0.001128,把μ的值代入1/(1-b+m+μ×m),并计算其平均值,可以得到考虑乘数效应和反馈效应后汇率变动对经济增长影响系数的平均值是1.466。

接下来,我们需要计算进口、出口以及外商直接投资占我国GDP的比重,如表2的计算结果所示,进出口和FDI占GDP比重的平均值分别是11.31%、13.49%和0.94%。

表1 外贸乘数的测算

表2 IM/GDP、EX/GDP和FDI/GDP的计算

(四)汇率变动对我国GDP增长的影响

根据(8)式和(9)式,人民币汇率上升1%,进口和出口分别增加2.42635%和2.35853%,即△IM0/IM=2.42635%,△EX/EX=2.35853%,而△FDI/FDI=0,考虑乘数效应和反馈效应的凯恩斯乘数的平均值是1.466,同时,IM/GDP=11.31%,EX/GDP=13.49%,FDI/GDP=0.94%,因此,根据式(7)我们得到:

即2005年汇制度改革之后,我国人民币汇率升值1%,经济增长0.08512%,汇率变动在一定限度内推动了我国经济的增长,但是这种影响较小。

四、结 论

研究结果表明,汇率制度改革之后,人民币汇率上升1%,我国进口和出口分别上升1.010775%和1.378712%,经济增长上涨0.08512个百分点,由于这段时期我国的宏观经济形势发展良好,汇率之外的其他因素对外商直接投资的影响较大,因此,汇率变动对外商直接投资的影响并不明显。而卢万青等[6]对1995年至2005年数据的研究表明,人民币实际有效汇率上升1%,出口和进口分别下降2.370%和2.192%,经济增长下降0.12个百分点。出现此现象的原因从根本上来说是2005年汇率制度改革之后,我国改变了以往的事实上紧钉美元的固定汇率制度,开始真正实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,并且逐步建立了更具弹性的汇率形成机制,使人民币汇率对我国经济发展的推动作用逐步显现出来。同时,本文对国外收入变量的选取不再单一以美国GDP代替,而是采取了我国主要贸易伙伴国GDP的加权平均值。

根据实证分析结果我们可以看出,人民币汇率的变动对我国出口贸易的影响呈现显著的正向变化,对进口贸易的影响也呈正向,但是相对来说较弱。显然,这与升值不利于出口的理论相矛盾。但是从我国的现实情况来看,出口贸易在人民币汇率升值的条件下确实呈现出不降反升的趋势,2005年汇率制度改革之后,随着人民币币值的稳步升值,我国进出口贸易额也不断增加,贸易顺差不断加大,这体现出我国特有的经济发展趋势。全球性产业分工格局所导致的国际经济结构长期失衡状态以及我国外商投资主导的出口模式,使得人民币升值并没有改变出口快速增长的局面,相反却拉大了我国的贸易顺差。同时,我国的经济结构(特别是进出口商品结构)在人民币升值的过程中也不断得到优化,资源得到了优化合理配置,因而,进出口贸易快速增长,拉动了经济的发展。另外,该时间段处于国际经济的商品繁荣时期也是推动我国出口贸易不断增长的原因之一。

虽然本文的实证结果认为人民币汇率的小幅升值对我国的经济增长有推动作用,但这并不意味着人民币汇率升值是推动我国经济增长的手段。本文仅仅从贸易渠道和投资渠道探讨了经济的产出效应,如果人民币呈现出大幅的升值,则汇率除了通过乘数效应和反馈效应影响经济增长,还会通过资产负债表、预期效应以及信心等其他渠道作用于经济产出,其合力对于产出的作用方向和作用效应很可能与本文的结果截然不同。因此,政府当局应当谨慎调整汇率政策,当人民币汇率面临升值压力时,切忌采取大幅升值的手段,不断完善市场化的人民币汇率形成机制才是根本。

参考文献:

[1]张秀艳,石柱鲜.汇率对我国主要宏观经济指标的影响分析[J].吉林大学社会科学学报,2002(4):18-23.

[2]范金,郑庆武,王艳,袁小慧.完善人民币汇率形成机制对中国宏观经济影响的情景分析——一般均衡分析[J].管理世界,2004(7):29-72.

[3]巴曙松,王群.人民币实际有效汇率对我国经济影响的实证研究[J].财经问题研究,2009(6):50-56.

[4]陈国伟,夏江.人民币实际汇率变动对总产出影响的实证分析[J].经济科学,2002(4):49-55.

[5]魏巍贤.人民币升值的宏观经济影响评价[J].经济研究,2006(6):47-56.

[6]卢万青,陈建梁.人民币汇率变动对我国经济增长影响的实证研究[J].金融研究,2007(2):26-36.

[7]李建伟,余明.人民币有效汇率的波动及其对中国经济增长的影响[J].世界经济,2003(11):21-34.

[8]张海森,郑建明.人民币实际有效汇率升值对我国宏观经济影响的实证研究[J].统计与决策,2009(9):97-99.

[9]赵永亮,干杏娣,熊德平.人民币实际有效汇率升值对中国产出影响的实证研究[J].世界经济研究,2011(6):16-27.

[10]胡海林.人民币实际有效汇率影响因素的经验分析[J].经济社会体制比较,2010(3):31-39.

Effects of RMB Real Effective Exchange Rate Changes on Econom ic Grow th in China——An Empirical Research Based on the Exchange Rate System Reform in 2005

JIANG Yi-chang1,DING Xiao-hui2,XING Zhi-bin2

(1.Yantai Automobile Engineering Professional College,Yantai265500,China;2.School of Economics and Finance,Xian Jiaotong University,Xian 710061,China)

Based on the economic growth model by Lu Wan-Qing and Chen Jianl-iang(2006),this paper analyzes the RMB real effective exchange rate changes’impacton China’s total output by using quarterly data from July 2005 to June 2010.The empirical results show that1%appreciation of the real effective exchange rate will bring about0.13%rise of China’s total output.In contrast with the empirical analysis of the data before 2005 made by such authors as Lu Wan-qing’,the regulating effect of RMB exchange rate on economic growth has been emerging gradually as a result of the exchange rate regime reform.At themeantime,it isworth noting that there should be no drastic fluctuation in RMB exchange rate.

RMB exchange rate;export and import;FDI;gross product

F830

A

1008-2670(2013)05-0041-07

(责任编辑高 琼)

2013-07-29

姜义昌,男,山东烟台人,烟台汽车工程职业学院副教授,研究方向:数学建模及应用;丁晓辉,男,陕西西安人,西安交通大学经济与金融学院博士后,研究方向:区域可持续发展;邢治斌,男,河北邯郸人,西安交通大学经济与金融学院博士研究生,研究方向:地方债务、金融经济学。

猜你喜欢

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年21期)2019-05-21

小学生学习指导(中年级)(2018年3期)2018-11-29

故事作文·低年级(2018年3期)2018-04-08

西藏研究(2016年4期)2016-06-05