在建船舶抵押融资的信贷风险评价研究

——基于AHP与模糊综合评判

2013-07-20 11:53姚兴华

山东财政学院学报 2013年5期

姚兴华

在建船舶抵押融资的信贷风险评价研究

——基于AHP与模糊综合评判

姚兴华

(山东财经大学东方学院,山东泰安 271000)

随着金融行业改革步伐的加快,其主要成员银行业的竞争日趋激烈,此时船舶产业成为各银行寻求的商机之一,但由于船舶产业快速发展,接单量不断增加,传统的融资担保模式已无法满足需求,于是出现了一种新型模式——在建船舶抵押模式,但由于这一模式尚不成熟,银行面临很大的信贷风险。研究发现,基于AHP与模糊数学理论的模糊综合评判模型的运用可有效控制此种风险。

AHP;模糊综合评判;在建船舶;银行信贷;风险控制

中船集团公司总经理陈小津表示,世界造船中心正加速向中国转移,预计2015年中国将成为世界第一造船大国。但担保实力不足一直是困扰船厂的融资软肋,随着《江苏省建造中船舶抵押融资试点办法》的实施,一种全新的造船融资模式——在建船舶抵押融资为船厂带来了希望[1]。交通运输部海事局2010年颁布了《建造中船舶抵押权登记暂行办法》[2],该办法现已成为船舶行业融资担保的重要渠道,也给银行带来了商机,但在银行方面,一些触目惊心的案例和数据不得不引起对信贷风险的高度关注。所以,银行能否积极主动地承担风险和管理风险,就成为商业银行可持续发展的核心竞争能力之一。银行如何对该项目进行风险控制,使风险降到最低,是本文研究的目的。

一、国内外文献综述

(一)国外文献综述

发达国家商业银行对银行信贷风险的研究早,在实践中积累了大量经验,所以目前国外的风险管理模式和体系是比较完善的,其银行信贷风险的识别、度量及控制管理的技术和定性与定量相结合的信贷风险管理方法都已较成熟,为银行的经营和发展提供了高效有力的保障。当前,世界上最流行的四种信贷风险度量模型是:Credit Metrics模型(基于借款企业等级转移)——J.P.摩根银行开发、Credit Risk+模型(基于保险精算学原理)——瑞士信贷银行金融产品部开发、KMV模型(基于借款企业权益变动)——穆迪公司开发、Credit Portfolio View模型(基于宏观经济变量对企业违约率影响)——麦肯锡公司开发。下面是一些学者对信用风险度量模型做出的相关研究。

1.在信用风险度量模型及模型参数估计方面

许多学者对银行信用风险度量模型作了专门研究,对于模型的参数估计、模型的适用性及模型的优缺点等作了详细介绍。Michel Crouhy等[3]对一些信用风险度量模型进行了简评,对其适用范围和优缺点进行了比较分析,并对以下常用的几种模型——KMV、Credit Metrics、Credit Risk+、Loan-Analysis System、Credit Portfolio View的核心思想、基本原理和数理推导进行了详细地归纳说明。Alexander Kreinin等[4]介绍了Credit Risk+模型中的违约率模型,着重介绍了违约率模型的非参数处理方法。PANG Su-Lin和WANG Yan-Ming[5]对违约率的影响因素作了进一步探究,并在此基础上提出了参数估计方法。

2.在信用风险度量模型的可靠性方面

鉴于以上模型的应用性特点,一些学者进行了深入研究,探求信用风险度量模型的可靠性问题,并提出如何提高模型的精确度。Lydian Medema等[6]研究了Credit Risk+模型的可靠性问题,将Credit Risk+模型应用于个人信贷组合信用风险的度量中,并提出了一种检验模型及其具体的操作方法,用来检验违约率模型的有效性。Jose A.Lopez等[7]从信用风险模型的自身特征及影响信用风险因素的可靠性上探究了信用风险模型的可靠性问题,对信用风险模型的精度检测提出了方法并对模型中参数设置的准确性问题提出了独到见解。Hsien-Hsing Liao等[8]从信息不对称和股权代理效应问题两方面对商业银行信用风险模型的缺陷进行了研究,指出影响信用风险模型预测误差的因素有五个:信息不对称(information asymmetry)、管理对自由现金流的股权代理效应(management-equity agency effect-free cash flow)、管理对成本效益的股权代理效应(managementequity agency effect-cost efficiency)、负债股权代理效应(debt-equity agency effect)和负债对负向财富转移的股权代理效应(debt-equity agency effect-reverse wealth transfers)。

3.在信用风险度量模型的实证研究方面

很多学者运用信用风险度量模型进行了实证研究,大多是通过搜集银行贷款数据和违约数据,把数据带入模型中进行分析,得出一定的结论。Ander Lucas[9]主要研究了风险暴露的信用损失分布形状,针对影响信贷组合的一些因素,像经济系统内在风险、期限结构、信贷产品质量等,运用度量模型,解释了这些因素对信贷组合影响的损失分布情形。Tor Jacobson等[10]研究了信用违约风险评价规则对银行贷款规模的影响,并在同一规模的信贷资产组合间进行了比较分析,结果显示就算信贷规模十分小也不能避免信用违约风险发生,银行在规避风险上所要做的不是在授信时选择最保守做法,而是要正确有效地选择违约风险评价规则的方法,这样可以将信用风险减少80%左右。Desheng Dash Wu[11]根据KMV模型原理,在原有模型的基础上改变模型参数,得到新的模型,将新模型运用于中小企业信用风险的测量中,结果显示企业资产规模对信用风险影响显著,中小企业的信用风险相对较高。

总体来说,上述研究说明:信用风险度量的趋势是由定性转为定量、由指标化转为模型化、由单一贷款分析转为贷款组合分析、由单一化度量模式转为多样化度量模式。

(二)国内文献综述

在我国,商业银行信用风险问题同样得到了学术界的高度重视,并取得了相当丰富的研究成果。但是所取得的成果基本上是建立在西方国家的研究成果之上,而且对于信用风险度量模型,理论层面的研究比较多,实践层面的研究相对欠缺。

1.对信用风险度量模型理论层面的研究

王沁等[12]阐述了四种比较流行的模型——CreditMetrics、Credit Risk+、KMV、Credit Portfolio View的主要思想,给出了四种模型的推导过程,并针对各模型的特点对四种模型进行了比较分析。曹道胜等[13]同样对Credit Metrics、Credit Risk+、KMV、Credit Portfolio View四种模型进行了比较分析,从模型建立的理论基础、模型类别、回收率和现金流折现因子四个方面展开,并分析了四种模型在我国商业银行的适用性,指出由于我国信用风险度量的研究对象和研究条件与国外差异显著,所以一些测度模型在我国信用风险度量中有一定的局限性,但这些模型对于我国信用风险的度量具有重要的参考价值。汪办兴[14]针对我国商业银行信用风险度量方法的不足和缺陷,提出了遵循“路径依赖”的改进路径思想,对我国商业银行信用风险度量模型的改进和构建给出了一些建议。陈东平等[15]从股权价值变动的角度看待银行面临的信用风险,认为修正的KMV模型对我国商业银行信用风险度量具有一定的适用性。吕思颖[16]介绍了5种国际银行信用风险度量模型的特点,结合我国实际,指出了我国商业银行需要改进的五个方面,分别是:数据获取、评级服务、市场环境、人力资源和国外信用风险模型的借鉴。吴晓楠等[17]认为在将国外风险度量模型进行优化的基础上可建立我国商业银行对企业的财务预警模型,从而降低商业银行的不良贷款的形成。

2.对信用风险度量模型实证层面的研究

国内学者在将信用风险度量模型应用于实证分析时主要从四个方面着手。(1)直接借鉴国外信用风险度量模型。这类研究很直观,直接将我国商业银行的信贷数据套用于国外信用风险度量模型中,以此对我国商业银行的信用风险进行度量,实践表明,直接借鉴虽然简单,但效果不是很理想。由于国内商业银行信贷数据在结构、历史长度及质量上与国外有一定差异,所以将国内数据直接套用国外模型必定无法达到国外模型的适用要求,结果的准确性也就大大减弱。刘洪川等[18]将国内某商业银行的信贷数据放入Credit Risk+模型中进行实证研究,效果良好,得出结论是Credit Risk+是目前我国商业银行信贷风险度量的最佳模型。黄娅妮[19]将深、沪两市40家上市公司的样本数据运用到KMV模型中,对样本公司的违约距离进行测算,以此来检验KMV模型在我国鉴别风险的能力,结果表明,该模型适用于我国商业银行对上市公司的信用风险度量,不过文章最后也表明要想结果更准确必须改进模型及完善数据库。这类研究对我国商业银行信贷风险的度量具有重要的借鉴意义,但适用性还不够强,有待进一步完善。(2)对国外信用风险度量模型的比较研究。这类研究与第一类实证研究相比,在问题的看待上更全面一些,通过对国外一些信用风险度量模型的比较,采用我国微观数据进行实证,找到比较适合我国数据环境的模型,在这一点上,这类研究虽然并没有完全解决我国国内信贷数据环境与国外信用风险度量模型相吻合的问题,但相较于第一类研究已经有了很大进步。钱宏亮[20]将KMV模型和Credit Metrics模型进行了比较分析,发现KMV模型更适合我国商业银行信贷风险的度量,并运用上市公司的财务数据替代银行信贷数据,将数据代入KMV模型,测算违约距离,以此来度量商业银行的信贷风险。郑倩璐[21]对四种主流模型——KMV、CreditMetrics、Credit Risk+、Credit Portfolio View进行了详细地比较分析,最终选择Credit Risk+进行实证,显示了该模型的优越性。丁玉[22]同样对比分析了一些现代信贷风险度量模型,并找出了各模型在我国的适用性及优缺点,最终选择沪深两市40家公司作为样本,选取BSM模型进行实证,利用样本数据对预期违约概率和信贷风险损失进行了度量。董佳敏[23]推导演绎了KMV模型和Credit Metrics模型的数理逻辑,找出了二者的相同点和不同点,并将其应用于次级贷款的实证研究中。这类研究试图找到适合我国信贷风险度量的方法,但最终没有突破。(3)对国外信用风险度量模型的改进。无论是直接运用国外信用风险度量模型还是将国外信用风险度量模型比较后再运用,都没有从实质上解决我国商业银行的信用风险度量问题,要想准确的对我国商业银行风险进行度量,就必须有一套适应于我国商业银行的信用风险度量模型,这样才能从根本上提升我国商业银行信用风险管理水平,我国一些学者正努力朝这一类研究发展,并取得了相应的成果。余潜[24]构建了基于LGD估计的适合我国商业银行信用风险度量的模型,首先对PD、LGD运用KMV、LOGISTIC等方法进行估计,之后构建出比较理想的模型并用于实证,效果良好。武次冰等[25]根据生存分析法中的比例危险法,提出了违约比例模型,并采用我国某商业银行数据进行了实证分析,结果表明,该模型能够准确度量贷款的违约概率。(4)信用风险度量模型有效性的检验。如何对信用风险度量模型的有效性进行评判,需要找到客观公正的评判标准,并加以实证。当前该类研究稀少,相关文献亦十分有限。王新等[26]运用AHP构建了商业银行信贷风险评价指标体系。刘波[27]将某商业银行数据代入Credit Risk+模型中进行实证,解释了非预期损失和信用风险度量方法之间的内在联系,并检验了模型的参数及模型的有效性。彭建刚等[28]对商业银行聚合信用风险模型进行了研究,提供了一种计量贷款组合非预期损失的有效方法,指出了国外聚合信用风险模型频带划分方法的缺陷,提出了LGD、PD等参数估计方法,并结合实际数据对模型的科学性进行了论证。秦江波等[29]运用AHP构建了银行信贷风险管理绩效评价体系。

二、建立信贷风险评价模型

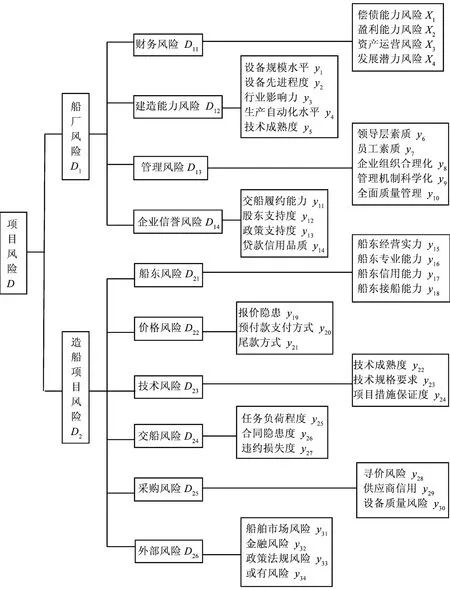

(一)设置指标体系

图1 在建船舶抵押项目信贷风险评价指标体系[1]

为了使风险评价体系与现实更相似,便于风险管理和防范,我们根据风险源的主体来进行风险的分类。对于在建船舶抵押项目来说,它的风险源主要是船厂、造船项目两个方面,其中船厂风险包括财务风险、建造能力风险、管理风险和信用风险,造船项目风险包括船东风险、价格风险、技术风险、交船风险、采购风险和外部风险。因此本文确立的在建船舶抵押项目抵押风险评价指标体系(见图1)包括两个二级指标,下面相应的建立了十个三级指标,在这十个三级指标下面又设立了四级指标,这些指标的选取是根据船舶企业自身特点确定的。根据上面的确立思路,把总风险记为D,则船厂风险记为D1,造船项目风险记为D2,客观指标是可以通过数据计算得到的,用x来表示。主观指标是需要专家凭经验判断的,用y来表示,采用五级评判标准来分类。这些指标我们都将采用一致性原则进行衡量,即按照其导致风险的程度从小到大排列[1]。

(二)在建船舶抵押项目信贷风险评价指标权重的确定

目前关于在建船舶抵押项目信贷风险的研究还不成熟,相关数据也很难获得,因此客观赋权法及组合赋权法确定权重的方法在这里就不太适用,而只能从主观赋权法中来选择[30]。

结合在建船舶项目融资风险指标体系的特点及在建船舶项目自身的特点,采用AHP能科学确定在建船舶项目融资风险评价指标的权重[1]。

(三)在建船舶抵押项目信贷风险模糊综合评判

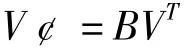

用向量B表示模糊综合评价法得到的风险程度的描述,B中分量b1,b2,…,b5分别表示造船项目融资的综合风险D对于评语V1(风险低),V2(风险较低),…,V5(风险高)的隶属度,然后对B进行归一化处理。最后,对于本模型评判指标的处理采用加权平均法,例如规定评语集V对应的分数V1=100,V2=80,V3=60,V4=40,V5=20,则最终评判结果V′的计算公式是:

根据评判集的得分标准划分风险等级为:100-85分为优秀,85-70分为良好,70-55分为中等,55-40分为较差,40-20分为差。在考核项目时,单项指标得分应该不低于60分,否则表示某些重点风险因素的风险程度突出,综合指标得分应该不低于70分,70分以上为优秀或良好,表示项目可行,风险较小,低于70分则项目存在较大的风险,不容易成功[1]。

三、实证分析

某船厂是山东省一家大型船舶制造工厂,年造船能力10万综合吨。目前该厂预建造2艘集装箱船用于出口,现以在建船舶为抵押,向银行申请6000万元人民币的贷款项目。下面我们用模糊综合评判法对该项目的信贷风险进行评判。

(一)评价指标权重的确定

通过多次深入访谈调查该船厂项目经理、专家以及银行公司业务部、银行授信管理分部、银行国际业务部、银行运行管理部、银行信贷管理分部、银行风险管理部的高级管理人员,对该船厂项目信贷风险评价指标进行比较,形成判断矩阵。通过计算、一致性检验等步骤来确定出评价指标体系中各指标的权重[1]。

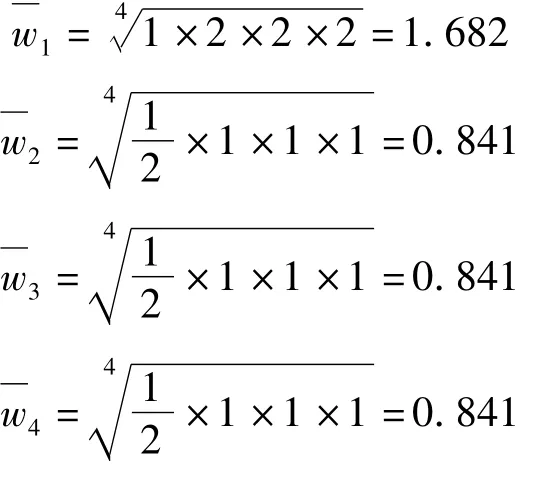

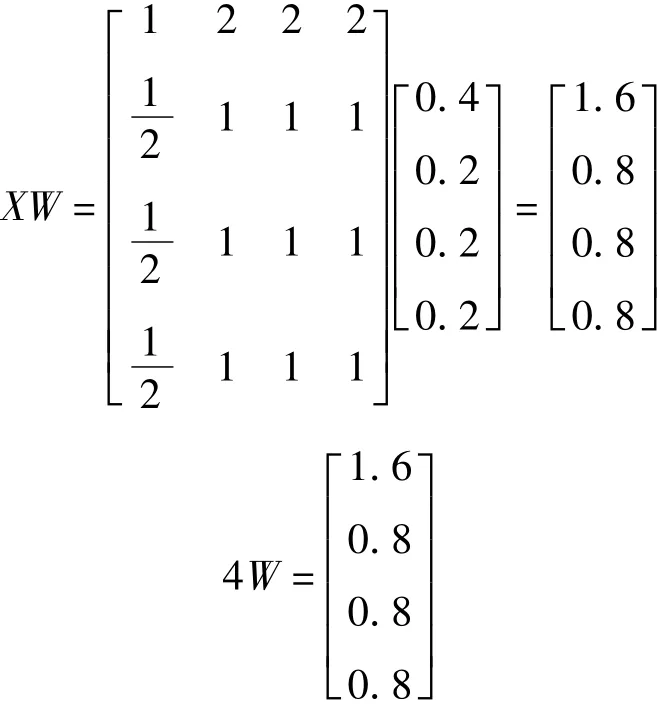

下面作出偿债能力风险(x1)、盈利能力风险(x2)、资产运营风险(x3)、发展潜力风险(x4)这四个指标对对其上级指标财务风险(D11)的贡献程度即权重的具体步骤[1]。

构造判断矩阵如下:

D11x1x2x3x 4 x11 2 2 2 x21/2 1 1 1 x31/2 1 1 1 x41/2 1 1 1

根据方根法确定主特征向量的方法,计算各指标的权重W如下:

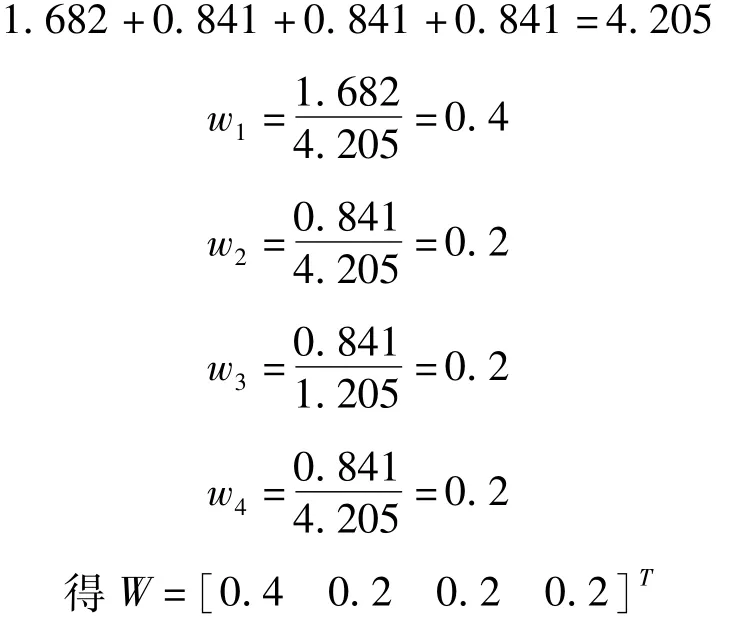

归一化处理:

检验判断矩阵的一致性。检验C.R.是否小于0.1,若是,则通过一致性检验;否则,不通过。

所以:

通过一致性检验。

故所得的W=[0.4 0.2 0.2 0.2]T即相对重要度向量是可以被接受的。

其他指标的权重类似可得。详见表1。

表1 各指标的权重[1]

(二)在建船舶抵押项目信贷风险三级模糊评判

1.船厂风险

(1)一级模糊评判

①财务风险模糊评判

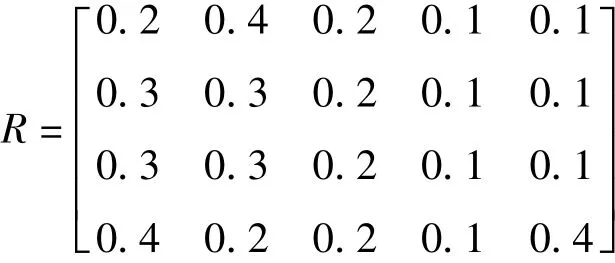

根据专家评判,对于偿债能力评判结果为:20%优秀,40%良好,20%一般、10%差、10%较差。由此得出偿债能力指标的模糊评判向量为(0.2,0.4,0.2,0.1,0.1)。

同样:盈利能力风险的模糊评判向量为(0.3,0.3,0.2,0.1,0.1);资产运营能力的模糊评判向量为(0.3,0.3,0.2,0.1,0.1);发展潜力能力的模糊评判向量为(0.4,0.2,0.2,0.1,0.1)。

因此,财务风险评价因素的评判矩阵[1]为:

财务风险模糊评判:

这样得到的财务风险模糊评价的风险度为B11=(0.28,0.32,0.2,0.1,0.1),根据公式V¢=BVT得出财务风险的平均风险度为V¢11=71.6,根据判别标准,这个水平属于良好级别。这主要是由于该厂历史悠久,实力雄厚,是一家比较知名的企业,其资产负债率、流动比率等指标都比较高,企业长期和短期的偿债能力都较强。另外,该厂的盈利能力很强,发展前途较好。总体来说,财务风险还是比较小的。

同理得出:

②建造能力的风险度为B12=(0.18,0.24,0.23,0.17,0.18),根据公式V¢=BVT得出建造能力的平均风险度为V¢12=61.4,这个水平在良好范围内,但是分数相对来说不是很高。主要是由于该厂设备自动化水平不是很高,不过考虑到该厂的建造技术实力还是较高的,建造能力风险不大。

③管理能力的风险度为B13=(0.3,0.4,0.3,0,0),根据公式V¢=BVT得出管理能力的平均风险度为=80,从这个数字可以看出该船厂有着较强的管理能力。主要是由于该厂的领导人员大多是具有高学历的专业人士且具有多年的管理实践经验,有一套切之可行的完善的管理体系。

④信誉风险的风险度为B14=(0.43,0.36,0.17,0.04,0),根据公式V¢=BVT得出信誉风险的平均风险度为V¢14=83.6,这个分数是比较高的。从该厂历年的债务偿还及交船情况得知,该厂一向信誉度很高,未出现不按时偿还债务和不按时交船的情况,是可以信赖的。

(2)二级模糊综合评判

船厂风险的整体风险度为B1=(0.35,0.25,0.22,0.18,0.1),根据公式V¢=BVT得出船厂风险的平均风险度为V¢1=77.4,说明船厂本身的风险是良好水平。

但是,由于总体风险是由船厂风险和造船项目风险两部分共同决定的,所以还要考察造船项目风险。

2.造船项目风险

(1)一级评判

船东风险的风险度为B21=(0.53,0.35,0.12,0,0),根据公式V¢=BVT得出船东风险的平均风险度为=88.2,根据判别标准,风险度水平为优秀。这是因为,船东是一家领先的航运公司,信誉较高,风险较小。

价格风险的风险度为B22=(0.40,0.45,0.15,0,0),根据公式V¢=BVT得出价格风险的平均风险度为=85,也达到优秀级别。这是因为,一般情况下,总款项分两次付清,船东先要交一部分预付款,一般预付款为总船价的40%-50%,剩下的交船时一次付清,这样风险就相对小一些。再就是船东是一家外资企业,其预付款有外资银行为之担保,因此总体价格风险是比较小的。

技术风险的风险度为B23=(0.45,0.41,0.14,0,0),根据公式V¢=BVT得出技术风险的平均风险度为=86.1,优秀级别。这是因为,对于该项目,该厂已有类似的建造经验,所以技术水平还是比较高的,没有什么风险。

交船风险的风险度为B24=(0.35,0.45,0.2,0,0),根据公式V¢=BVT得出交船风险的平均风险度为=83,属于良好水平。虽然做这个案例时有些资料调查不是很全面,但根据以往交船情况,没有出现过违约,所以关于交船风险保守估计为良好水平。

供应商风险的风险度为B25=(0.42,0.55,0.03,0,0),根据公式V¢=BVT得出供应商风险的平均风险度为V¢25=87.8,属于优秀。这是因为,该项目的供应商是船东指定的,与船东有多年的合作关系,其所供应的原料质量是比较有保障的,所以风险较小。

外部风险的风险度为B26=(0.36,0.47,0.17,0,0,),根据公式V¢=BVT得出外部风险的平均风险度为=83.8,属于良好水平。同样由于调查资料有限,该项评价有待斟酌。

(2)二级模糊综合评判

造船项目的整体风险度为B2=(0.42,0.44,0.14,0,0),根据公式V¢=BVT得出造船项目的平均风险度为V¢2=85.6,属于优秀水平。表明造船项目的风险较小。

3.总体风险

进行三级模糊综合评判,总体风险的风险度为B=(0.38,0.4,0.1,0.08,0.04),根据公式V¢=BVT得出总体风险的平均风险度为V¢=80,水平较高。可见,该厂无论从自身实力还是从造船能力都是比较强的,银行只要对项目监督到位,风险应该不是很大,所以该项目是可行的。

四、总结与思考

本文在阅读大量国内外文献的基础上,通过调查访谈相关研究人员,根据在建船舶项目本身的特点,设置了49个指标,这些指标的设置是从船厂风险和造船项目本身风险两大风险源考虑的。这些指标既有客观指标又有主观指标,如果用精确的数学方法和数据,依据严谨的理论过程来评估时,往往事与愿违,复杂化和精确化有时难以统一[1]。本文将定性指标应用模糊数学原理进行了量化,将模糊评判应用于实际案例中,用AHP给出了各指标的权重集,用专家评议法给出了隶属度集,最终取得了较好的评判效果。

限于时间和水平,本文对在建船舶抵押这种新型信贷项目的风险控制的探讨,深入的还不够,今后需要继续完善。另外,随着此类项目的成熟完善,此研究不失为今后对其风险的定量研究的切入点[1]。

[1]姚兴华.在建船舶抵押项目信贷风险控制研究[D].无锡:江南大学,2009.

[2]威海海事局.山东辖区在建船舶抵押权登记座谈会在威海顺利召开[EB/OL].http://www.sdmsa.gov.cn/sdmsa/news/{ef7ecbcb-046f-4f57-a0e7-4020406b8d58}.shtml,2010.06.25.

[3]DAN GALAI,MICHEL CROUHY,ROBERTMARK.A Comparative Analysis of Current Credit Risk Models[J].Banking&Finance,2000(24):59-117.

[4]ALEXANDER KREININ,AHMED NAGI.Calibration of the Default Probability Model[J].European Operational Research,2008(185):1462-1476.

[5]PANG SU-LIN,WANG YAN-MING.Credit Decision Model and Mechanism with Default Risk Parameter[J].Banking&Finance,2008(8):81-88.

[6]LYDIAN MEDEMA,RUUDH KONING,ROBERT LENSINK.A Practical Approach to Validating a PDModel[J].Banking&Finance,2009(33):701-708.

[7]JOSE A LOPEZ.An Overview of Project Finance Binomial Loan Valuation[J].Review of Financial Economics,2009(230):1-6.

[8]HSIEN-HSING LIAO,TSUNG-KANG CHEN,CHIA-WULU.Bank Credit Risk and Structural CreditModels:Agency and Information Asymmetry Perspectives[J].Banking&Finance,2009(33):1520-1530.

[9]ANDRE LUCAS.Modeling the CreditRisk for Portfolios of Consumer Loans:Analogieswith Corporate Loan Models[J].Mathematics and Computers in simulation,2001(79):2525-2534.

[10]TOR JACOBSON,KASPER ROSZBACH.On the Parameterization of the Credit Risk+Model for Estimating Credit Portfolio Risk Insurance[J].Mathematics and Economics,2008(42):736-745.

[11]DESHENG DASHWU.Efficient Estimating of Large Portfolio Probabilities in Copula Models[J].Operational Research,2010(29):361-367.

[12]王沁,黄丹.运用VaR值度量信用风险模型的比较研究[J].统计与决策,2005(11):29-30.

[13]曹道胜,何明升.商业银行信用风险模型的比较及其借鉴[J].金融研究,2006(10):90-97.

[14]汪办兴.我国商业银行信用风险模型的国际比较与改进[J].当代经济科学,2007(3):65-70.

[15]陈东平,孙明.KMV模型的修正及应用研究[J].经济研究导刊,2007(1):45-48.

[16]吕思颖.现代信贷风险度量模型的比较及实用性分析[J].武汉理工大学学报,2008(5):76-79.

[17]吴晓楠,刘凯敏,黄安定.财务困境预警模型与银行信贷风险的识别与防范[J].金融理论与实践,2010(1):43-46.

[18]刘洪丹,王琳.Credit Risk+模型在商业银行信贷风险管理中的应用[J].云南财经大学学报,2006(5):20-25.

[19]黄亚妮.基于KMV模型的我国商业银行信贷风险度量和管理研究[D].广州:暨南大学,2011.

[20]钱宏亮.商业银行信用风险模型的研究[D].长春:吉林大学,2005.

[21]郑倩璐.商业银行信贷风险管理的实证研究[D].上海:同济大学,2006.

[22]丁玉.商业银行信用风险预警与度量研究[D].长沙:湖南大学,2006.

[23]董佳敏.商业银行信贷风险的VaR研究与应用[D].上海:华东师范大学,2007.

[24]余潜.商业银行信用风险模型及实证分析[D].重庆:重庆大学,2008.

[25]武次冰,易宇,武锶氏.贷款违约概率测算方法:违约比例模型[J].统计与决策,2010(6):45-48.

[26]王新,何建敏.造船项目贷款风险识别与评估方法研究[J].船舶工程,2004(8):56-58.

[27]刘波.我国商业银行聚合信用风险模型及其应用研究[D].长沙:湖南大学,2007.

[28]彭建刚,张丽寒,刘波,屠海波.聚合信用风险模型在我国商业银行应用的方法论探讨[J].金融研究,2008(8):72-85.

[29]秦江波,王宏起.基于AHP法的银行信贷风险管理绩效评价模型的构建[J].理论探索,2009(1):69-72.

[30]吴兆明.IT企业项目管理成熟度评价模型研究[D].无锡:江南大学,2008.

[31]王静.预计到2015年中国将成为世界第一造船大国[J].船艇,2007(6):6-7.

[32]宿玉海,彭雷,郭胜川.基于BP神经网络的商业银行信用风险模型改进探究[J].山东财政学院学报,2012(2):12-19.

An Evaluation Research on the Credit Risk in the M ortgage Finance of Ships under Construction——Based on AHP and Fuzzy Comprehensive Evaluation

YAO Xing-hua

(Dong Fang College,Shandong University of Finance and Economic,Taian 271000,China)

With the speeding up of reform in financial industry,itsmainmember——the banking industry is becomingmore competitive,so the shipping industry has become one of the business opportunities for Banks.But due to the rapid development of ship industry and its increasing order quantities,the traditionalmode of financing guarantee has been unable tomeet the demand,so a new model-the ship under constructionmortgage has appeared.However,because thismodel is notmature,banks face great credit risks.Studies have found that the use of fuzzy comprehensive evaluation model based on AHP and fuzzymathematic theory can effectively control such risks.

AHP;fuzzy comprehensive evaluation;ship under construction;credit of banks;risk control

F224

A

1008-2670(2013)05-0048-10

(责任编辑时明芝)

2013-06-17

姚兴华,女,山东蒙阴人,山东财经大学东方学院助教,研究方向:项目管理。

猜你喜欢

上海文化(文化研究)(2022年3期)2022-06-28

数学年刊A辑(中文版)(2022年4期)2022-02-16

信息技术时代·上旬刊(2020年1期)2020-09-10

数学年刊A辑(中文版)(2019年3期)2019-10-08

辽宁经济(2017年6期)2017-07-12

大陆桥视野(2016年12期)2016-12-27

科技经济市场(2016年4期)2016-07-20

当代经济(2016年26期)2016-06-15

中国商论(2016年33期)2016-03-01

中国学术期刊文摘(2016年1期)2016-02-13