信贷投放、财政支出与经济增长关系的实证研究

——基于中国1994-2011年的数据检验

2013-07-20 11:53韩琭

山东财政学院学报 2013年5期

韩 琭

信贷投放、财政支出与经济增长关系的实证研究

——基于中国1994-2011年的数据检验

韩 琭

(山东财经大学公共管理学院,山东济南 250014)

在对相关文献进行梳理分析的基础上,设计了信贷投放、财政支出与经济增长关系的理论模型,并以1994-2011年的数据为依据,运用协整分析、格兰杰因果检验、误差修正模型的分析框架,对三者之间的关系及相互影响进行了实证检验,测度了信贷投放、财政支出对经济增长的贡献程度。研究结果表明,信贷投放、政府支出是经济增长的原因,且存在长期稳定的均衡关系;从短期来看,信贷投放对经济增长的贡献更大;从长期来看,财政支出规模的扩大及结构的优化将更有利于经济的长远发展。

经济增长;信贷投放;财政支出;协同效应;协整分析

2008年以来,受国际经济危机及国内经济结构调整的影响,我国经济面临着持续下行的压力。为实现经济的平稳增长及物价控制目标,中央适时出台了扩大信贷投放、增加财政支出等一系列货币及财政政策。2012年至今,在外部环境变幻不定、国内经济走稳基础不牢固以及金融风险持续积累的宏观形势下,“稳中求进”成为财政政策与货币政策的目标导向。但目前实体经济增速放缓、就业压力日趋严峻的形势,已经成为宏观经济调控不得不面对的问题。因此,测度银行信贷投放、财政支出对我国经济增长的影响,科学选择下一阶段宏观调控手段,实现好宏观调控目标,成为一个亟需研究的课题。

一、文献综述

信贷投放和财政支出对经济增长的影响一直是国内外经济学家研究的焦点,但是它们之间究竟存在何种确定性关系,还未形成一致的结论,有的认为关系是严格正相关显著的,有的认为是严格负相关显著的,还有的认为根本不显著。Kormendi等[1]通过研究二战后47个国家的政府“消费”支出,认为在实际GDP的平均增长率与政府消费性支出占GDP的比例之间不存在显著关系。Grier等[2]的研究发现实际GDP增长率与政府占GDP增长率之间存在着负相关关系。Levine等[3]指出,政府公共支出与产出增长之间有负面效应。Engen等[4]对107个国家在1970-1985年间的政府公共支出与经济增长的数据分析发现,政府公共支出与经济增长之间存在负相关。Bemanke等[5]认为在信息不对称的条件下,银行通过信贷调节企业和个人的需求及支出水平,从而影响总需求的变动。Matsuoka[6]估计出日本政府财政支出增加的效应为负。Edwards等[7]通过模型模拟的方式认为信贷规模的波动会直接影响经济产出。李琨[8]对1985-1997年中国的数据进行了分析,发现M1及其增长率与相应的经济增长和通货膨胀之间保持着直接关系。Van Aarle等[9]估计了整个欧元区的财政支出乘数,认为财政政策在欧元区的影响是有限的。刘斌等[10]分析认为从较长时期来看,扩张性的货币政策对经济增长具有明显的正向效应。陈飞等[11]采用1991-2000年季度数据,借助基于向量自回归模型的脉冲响应函数得出信贷增加对经济增长有着显著的促进作用。郭庆旺等[12]以我国1978-2002年的数据为基础,分析了我国财政总投资对总产出、全要素生产率等的动态影响,认为财政投资对经济增长具有显著的拉动效应。郭为[13]利用1978-1999年的数据证实,银行信贷并不是指向经济增长,国有银行信贷可能在某种程度上牺牲了一定的经济增长。陈加奎[14]采用统计学和计量经济学方法对1978-2008年经济波动周期与银行信贷的相关性进行了实证研究,发现经济波动与银行信贷高度相关,银行贷款的扩张和收缩是经济波动的重要推动力量,而经济波动对银行信贷具有强引导效应。章晟等[15]认为信贷增长在短期和长期内都会引致经济增长。严成樑等[16]的研究认为财政支出结构与税收结构通过影响家庭的劳动、休闲选择、储蓄、消费选择以及生产性公共支出占总产出的比例,从而影响经济增长。这些差异较大的测算结果,源于不同的经济学家采用的样本、模型以及数据的差异,从而造成了不稳定的结论。

除关注信贷投放与财政支出对经济增长的单边关系外,越来越多的学者开始关注二者对经济增长的协同效应。周英章等[17]从内生性角度看,我国货币政策相对于财政政策具有较大的局限性。柳欣等[18]在内生经济增长框架下,用VAR方法检验中国财政政策和货币政策对通货膨胀和经济增长的协同作用。任碧云等[19]认为货币供应量M1的增长是推动GDP增长的主要因素,财政支出增长不是推动GDP增长的因素。但是,这类研究成果明显不足,且多数研究选取的样本期较短,分析模型也较为简单,难以保证结论的准确性。

本文从货币政策和财政政策组合的视角,建立了货币投放、财政支出与经济增长关系的理论模型,以1994-2011年的数据为依据,运用协整分析、格兰杰因果检验理论、误差修正模型等分析手段,对所建立的理论模型进行了实证检验,并测度了信贷投放、政府财政支出对经济增长的短期影响与长期关系。

二、货币投放、财政支出与经济增长关系的理论模型

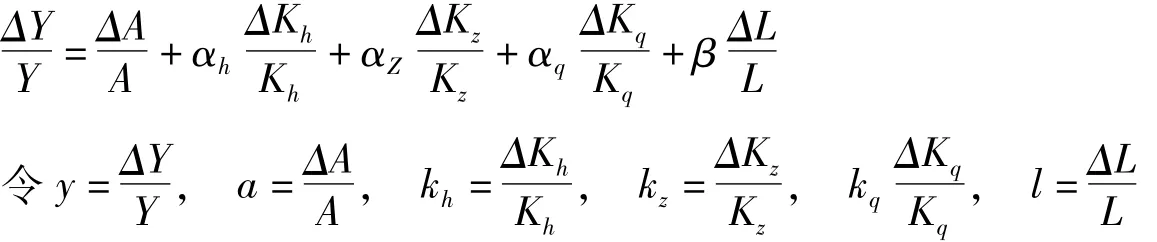

索罗在20世纪50年代提出了增长速度方程,该方程以柯布—道格拉斯生产函数为基础,测度生产要素投入与产出的关系及各生产要素在经济增长中的贡献份额。由于信贷投放、财政支出都会直接或间接的转化为固定资产投资,为了从理论上分析信贷投放、财政支出与经济增长的关系,将信贷投放、财政支出加入索罗模型,新的生产函数可以写成:

其中:At为某一时期的技术水平,Kht为该时期信贷投放量,Kzt为该时期财政支出,Kqt为该时期其他固定资产投入,Lt为该时期劳动力投入量。

将上式两边对t求导,并同时除以Y,可以得到:

由于Y、K、L都为离散变量,因此,用增量近似代替微分,得:

则y=a+αhkh+αZkz+αqkq+βl

其中:y为经济增长速度,kh为信贷投放增长速度,kz为财政支出增长速度,kq为其他固定资产投资增长速度,l为劳动力增长速度。

从该理论模型可以看出,信贷投放、财政支出与经济增长存在线性相关关系。

三、货币投放、财政支出与经济增长关系的实证检验

(一)数据来源

本文中用于分析的数据全部根据《中国统计年鉴》(1995-2012)计算而来,样本数据为1994-2011年的年度数据。

用GDP表示国内生产总值,XD表示金融机构信贷投放(历年发放的各项贷款),ZC表示财政支出。将序列GDP、XD、ZC进行对数化处理,以消除异方差和数据的剧烈波动。其中,ln GDP表示GDP的对数,ln XD表示XD的对数,ln ZC表示ZC的对数。

(二)数据的单位根检验

按照协整定义,两变量序列均为同阶单整序列,才考虑是否存在协整关系。我们对各变量分别进行ADF和PP检验(本文所有的检验都用Eviews5软件完成),检验结果见表1、表2。

表2 PP检验结果

由表1、表2可见,ii ln GDP、ii ln XD、ii ln ZC序列在5%、10%的显著性水平上都是平稳的。因此,可以认为两变量序列ln GDP、ln XD、ln ZC均为二阶单整。

(三)变量的协整检验

协整的意义在于它揭示了变量之间是否存在一种长期稳定的均衡关系。满足协整的经济变量之间不能相互分离太远,一次冲击只能使它们短时内偏离均衡位置,在长期中会自动恢复到均衡位置。我们可以用EG两步法(Engle and Granger,1987)对两变量数据进行协整检验。由于两变量序列ln GDP、ln XD、ln ZC均为二阶单整,具有相同的整形阶数,故可以考虑两者之间是否存在协整关系。

因此,建立协整回归模型:ln GDP=α+b ln XD+c ln ZC+E用最小二乘法估计各参数得方程:

对残差序列E进行ADF单位根检验,得检验统计量值-3.331596,得小于显著性水平0.1时的临界值-2.690439,可认为估计残差序列E为平稳序列,表明序列ln XD、ln ZC和ln GDP具有协整关系。因此,可知金融机构信贷投放、财政支出和经济增长存在长期的稳定关系,而且它们之间呈现同向的变动关系。

(四)变量的因果关系检验

协整检验结果告诉我们变量之间是否存在长期的均衡关系,但是这种关系是否构成因果关系还需要进一步验证。Granger(1969)提出的因果关系检验可以解决此类问题。对各变量的因果关系检验如表3所示。

表3 Granger因果关系检验结果

从表3可以看出,金融机构信贷投放和经济增长存在单向的因果关系,即金融机构信贷投放是经济增长的原因,但经济增长不是金融机构信贷投放增长的原因。财政支出和经济增长存在单向的因果关系,即财政支出是经济增长的原因,但经济增长不是财政支出增长的原因。

(五)误差修正模型(ECM)

模型中被解释变量的波动可分为两部分,一部分是短期波动,一部分是长期均衡,差分反映了变量短期波动的影响。根据模型的参数估计量,短期信贷投放、财政支出的变化会引起经济增长水平波动的同方向变化,如果信贷投放增长1%,将引起经济增长0.35%;财政支出增长1%,将引起经济增长0.46%,财政支出变动对经济增长的影响要大于信贷投放对经济增长的影响。E项系数的大小反映了短期波动对偏离长期均衡的

利用上述结果,建立误差修正模型:

其中E为上述协整分析得到的残差,采用OLS对该模型进行估计得:调整力度,其估计值0.376234表明对经济增长变动的调整幅度有一定影响。

四、结论及政策建议

(一)研究结论

1.我国金融机构信贷投放、政府财政支出拉动了经济增长,金融机构信贷投放、政府财政支出与经济增长存在长期稳定的均衡关系。在经济波动时,通过组合运用信贷投放和财政支出的政策,能够有效地调控宏观经济,确保实现经济增长的目标。1994年以来国家采取的控制金融机构信贷投放规模和政府财政支出规模的政策取得了积极的效果。

2.从长期来看,金融机构信贷投放、政府财政支出与经济增长是正相关的关系。由误差修正模型可以看出,信贷投放增长1%将引起经济增长0.46%,财政支出增长1%将引起经济增长0.35%,信贷投放对经济增长的影响要大于财政支出变动对经济增长的影响。因此在经济波动时,应采用以信贷投放为主的货币政策,辅之以政府支出为主的财政政策,实现稳定经济增长的目标。

(二)政策建议

在目前外围经济形势没有明显好转,中国实体经济数据明显低于预期,通胀再度出现下行趋势的情况下,要实现稳定经济增长的目标,必须保持财政政策与金融政策的协调配合,充分发挥政策逆周期调节的积极作用。具体建议为:

1.保持稳定的信贷投放。从本文实证结论看,信贷投放对经济增长的促进作用要优于财政支出,因此在当前形势下要保持稳定的信贷投放的规模,引导商业银行将新增信贷资金投入国家重点建设项目、城镇化建设、保障房、产业升级、农业水利、社会服务等重点项目,保障实体经济有效增长所需要的货币投放量。

2.盘活存量信贷资金。引导商业银行优化资产结构适应实体经济发展新的需要,促进商业银行通过适度优化贷款期限结构,加快存量贷款的周转,提高信贷资产使用效率,减少信贷“空转”,通过激活货币信贷存量支持实体经济发展。

3.稳定货币政策预期。在宏观经济形势不明朗的情况下,货币政策制定当局更应当向实体经济、金融机构释放明确的政策导向,保持货币流动性的稳定,充分发挥中央银行稳定器的功能,避免因为政策预期不清晰,使微观经济主体形成错误的判断,影响货币政策效用的发挥。

4.加大对民生领域的财政支持力度。不断优化财政支出结构,进一步加大对“三农”、教育、医疗卫生、社会保障和就业、保障性安居工程、节能环保、文化以及欠发达地区的投入力度,重点向基层、农村、边远地区和困难群体倾斜,发挥财政支出对经济增长长期的拉动作用。

[1]KORMENDIR C,MEGUIRE P G.Macroeconomic Determinants of Growth:Cross-Country Evidence[J].Journal of Monetary Economics,1985,16(2):141-163.

[2]GRIER K,TULLOCK G.An Empirical Analysis of Cross-National Economic Growth:1951-1980[J].Journal of Monetary Economic,1987,24(2):259-276.

[3]LEVINER,RENELTD.A Sensitivity Analysis of Cross-Country Growth Regressions[J].American Economic Review,1992,82:942-963.

[4]ENGEN E,SKINNER J.Fiscal Policy and Economic Growth[Z].NBERWorking Papers,1992:4223.

[5]BEMANKE B S,BLINDER A S.The Federal Fund Rate and the Channels of Monetary Transmission Money[J].The American Economic Review,1992,82(4):901-921.

[6]MATSUOKA M.Measuring the Effects of Fiscal Policy in Japan[M].Daiwa Institute,1996.

[7]EDWARDSS,VEGH C.Banks and Macroeconomic Disturbance Under Predetermined Exchange Rates[J].Journal of Monetary Economics,1997,40(2):239-278.

[8]李琨.我国各层次货币供应量的监测价值[J].中国社会科学,1997(6):19-33.

[9]VAN AARLE,BAS,GARRETSEN H,GOBBIN N.Monetary and Fiscal Policy Transmission in the Euro Area:Evidence from a Structural VAR Analysis[R].Paper Presented at a Vienna Institute for International Economic Studies Seminar,2001,Vienna.

[10]刘斌,黄先开,潘红宇.货币政策与宏观经济定量研究[M].北京:科学出版社,2001:137-150.

[11]陈飞,赵昕东,高铁梅.我国货币政策工具变量效应的实证分析[J].金融研究,2002(10):25-30.

[12]郭庆旺,贾俊雪.中国经济波动的解释:投资冲击与全要素生产率冲击[J].管理世界,2004(7):22-28.

[13]郭为.地区间经济增长与国有银行信贷的实证分析[J].上海财经大学学报,2004(4):31-36.

[14]陈加奎.经济波动周期与银行信贷增长的互动效应研究——基于山东省的实证分析[J].烟台大学学报(哲学社会科学版),2009(4):80-85.

[15]章晟,李其保.信贷规模对经济增长与物价变动影响的实证分析[J].财贸经济,2009(12):50-54.

[16]严成樑,龚六堂.财政支出、税收与长期经济增长[J].经济研究,2009(6):4-15.

[17]周英章,蒋振生.货币渠道、信用渠道与货币政策有效性——中国1993-2001年的实证分析和政策含义[J].金融研究,2002(9):34-43.

[18]柳欣,王晨.内生经济增长与财政、货币政策——基于VAR模型的实证分析[J].南开经济研究,2008(6):75-89.

[19]任碧云,高鸿.关于我国货币政策促进经济增长的研究[J].经济问题,2010(2):76-79.

An Em pirical Analysis of the Relationship between Credit Scale,Fiscal Expenditure and Econom ic Grow th——Based on Chinese Data Certification from 1994-2011

HAN Lu

(School of Public Management,Shandong University of Finance and Economics,Jinan 250014,Chain)

In this paper,on the basis of carding literature analysis,the author designed the theoreticalmodel of credit,fiscal spending and economic growth,then based on the data from 1994-2011,used the analytical framework of Cointegration Analysis,Granger-causality test and the Error Correction Model to carry on an empirical test on their relationship andmutual influence,measured the supply of credit,the contribution of fiscal expenditure to economy growth.The findings indicated that credit availability and government expenditure are the reasons for economic growth and credit scale,public expenditure and economic growth have long-term stable balanced relations.In the short term,the expansion of creditmakes a bigger contribution on economic growth.In the long term,the expansion of fiscal expenditure scale and structure optimization will bemore conducive to the long-term development of the economy.

economic growth;credit scale;public expenditure;synergistic effect;cointegration analysis

F812.4

A

1008-2670(2013)05-0035-06

(责任编辑时明芝)

2013-04-10

山东省软科学一般项目“‘黄三角’低碳生态城市建设动力机制及合作治理框架研究”(2013RKB01448)。

韩琭,女,山东济南人,经济学博士,山东财经大学公共管理学院讲师,研究方向:公共经济学、城市管理。

猜你喜欢

疯狂英语·新悦读(2020年1期)2020-02-20

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

无锡职业技术学院学报(2015年3期)2015-02-28

中国工程咨询(2015年5期)2015-02-16