甘肃省人身保险与储蓄的联动关系研究

2013-07-19 09:36:30高树棠王丽锋

邵阳学院学报(社会科学版) 2013年4期

高树棠,王丽锋,姜 浩

(兰州商学院 金融学院,兰州 730020)

一、引言

近年来,随着我国经济的高速发展,人们的可支配收入明显增加。基于预防性动机的考虑,人们倾向于积攒一部分资金用于缓解未来的各种压力。人身保险兼具保障、储蓄、投资的多重功能,自1982年恢复人身保险业务以来,己经取得较大的发展,因为其储蓄特征更为突出,人们对其需求不断增加。但因传统思想的影响,人们还是更依赖于传统的商业银行储蓄存款(以下简称为储蓄)。

在目前多变的经济环境下,影响储蓄和人身保险需求的因素也很复杂,其中人们的收入水平、通货膨胀和利率的波动对人身险的需求及储蓄均会产生不同程度的影响。在这种情况下,人们到底该怎么规划自己的财富,购买人身保险还是储蓄?储蓄与人身保险之间到底是怎样的联动关系呢?需要我们采用一定的模型进行分析,为人们规划财富提供一定的参考依据。

关于保险与储蓄关系的研究比较多,国外最早是从消费——储蓄模型开始研究保险与储蓄之间关系的。如Borch(1962)、Yarri(1965)、Hakansson(1969)等运用Var 模型、效用函数分析了保险、储蓄、消费及储蓄之间的关系,都不同程度地表明保险计划是优于储蓄计划的,因为人寿保险在降低由不确定性造成的风险的同时,还可带来未来的预期收入;另外,只有在购买保险的情况下,储蓄与投资也才能实现最优;[1][2][3]Somervil(2004)通过对连续时间序列下的保险、消费和储蓄关系进行了最大化原则分析指出,保险、消费和储蓄共同决定其规避风险的程度。[4]此外,Houthakke(1959)、David(1979)和Michael(2000)对保险和储蓄的影响因素进行了研究,指出通货膨胀和家庭的收入是会影响人们的保险和储蓄决策的。[5][6][7]但Neumann(1969)通过对人身险的影响因素分析指出,通胀问题对人身保险的影响并不显著。[8]

国内对于保险和储蓄关系的研究也不少,但集中体现为养老保险与储蓄关系的研究,如袁志刚、宋铮(2000)、蒲晓红(2003)、蒋云赟(2010)等,且大多表明两者之间是一种此消彼长的替代关系,在这些文献中利用实证模型进行保险与储蓄关系的研究文献不多,即便利用模型的也没有多模型进行实证检验。[9][10][11]栾存存(2004)、钱珍(2008)运用Var 模型对保险、储蓄和可支配收入等之间的关系进行分析指出:他们之间存在短期的动态模型及长期协整关系。[12][13]贾士彬、尚颖(2012)以通货膨胀为切入点,运用Var 模型对人身保险与储蓄之间的联动关系进行分析指出:通货膨胀和利率的变动使得人身险的业务难度加大,但总体来看,人身险与储蓄之间还是存在长期协整关系。[14]这些文献中的模型是针对整个保险业或全国的人身保险而建立的,但针对各个省市的人身险与储蓄之间联动关系的实证研究却是很少,存在地域性研究缺失。

基于此,本文以甘肃省的人身保险和城乡居民储蓄为研究对象,运用模型分析这两者之间的联动均衡关系,探究甘肃省实际情况从而实现资源的合理配置及资产的保值升值。

二、指标描述及样本统计

(一)指标描述

基于预防性动机考虑,人们需要货币应付不测之需,如为了支付医疗费用、应付失业和各种意外事件等,而选择的主要方式为储蓄和人身保险。然而人们如何选择,两者之间的关系又是怎样的,正是本文研究的主题。本文采用VAR 模型分析了甘肃省人身保险和储蓄之间的联动关系,并分析了通货膨胀和利率对人身保险的影响。

1.通货膨胀的影响

第一,收入效应。从短期看,通货膨胀引起物价的上升,用于购买其它商品的支出增加,从而用于储蓄和人身保险需求的收入相对减少。从长期看,通货膨胀会引起收入的贬值,人们需要通过合理的理财方式来应对通货膨胀的影响,储蓄和人身保险的保费收入都会相应的提升。

第二,替代效应。从短期看,人身保险的价格不会调整,所以短期内通货膨胀对人身保险需求基本无影响或较小的正向影响;在不考虑调整利率的情况下,通货膨胀会增加储蓄的成本,人们就会减少储蓄。从长期看,保险公司为应对通货膨胀,会提高人身保险的费率,这就促使人们选择收益率较高的金融商品,人身保险的需求减少;银行会通过提高利率来应对通货膨胀,人们储蓄成本的下降使得储蓄增加。

2.利率的影响

人身保险作为一种重要的理财工具,当利率变化时,就会产生价格效应和替代效应。当利率上升时,金融产品的总收益上升,而人身保险的预定利率在短期内不会发生变化,相对而言,其他金融产品的价格较低,消费者增加储蓄和对其他金融产品的购买,因此人身保险需求的减少就是替代效应;保险公司的收益提高,人身保险预定利率提高,使得人身保险的价格下降,从而人身保险的需求增加,因人身保险价格下降而引起需求的增加即为价格效应。

人身保险与储蓄之间的联动关系受到通货膨胀、利率等因素的影响。在此,本文对甘肃省的人身保险、储蓄、通货膨胀和利率建立VAR模型,选取的对应指标为甘肃省人身保险保费收入、甘肃省城乡居民储蓄存款年底余额、甘肃省居民消费价格指数和利率。为了消除变量的异方差,对数据取自然对数,分别为LNPIt、LNSAVEt、LNCPIt、LNRt。

(二)样本统计

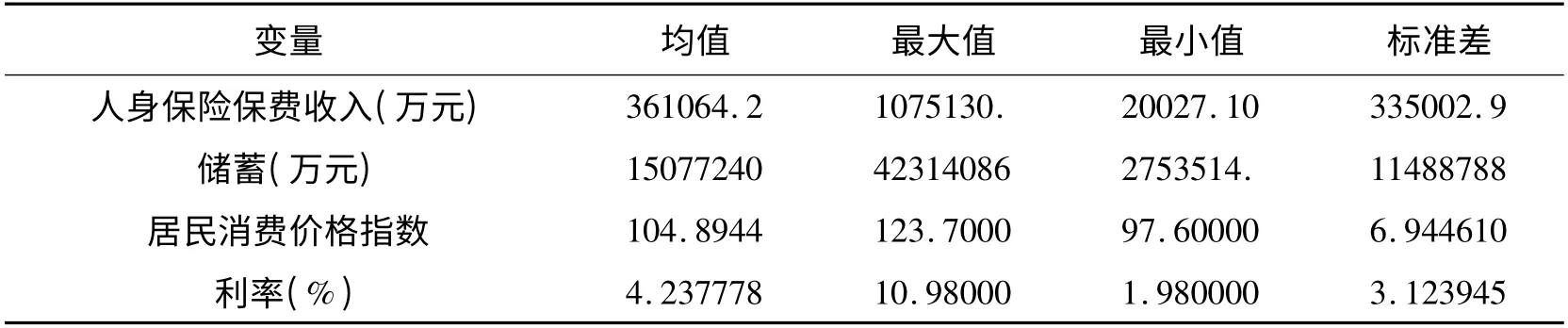

本文选取1994—2011 年甘肃省的年度数据。选取变量的描述性统计如表1 所示。其中甘肃省人身保险保费收入1994—2000 年的数据来源于《甘肃省金融年鉴》、2001—2011 年的数据来源于《中国保险年鉴》。1994—2011 年的甘肃省储蓄城乡居民储蓄存款年底余额和居民消费价格指数来源于《中国统计年鉴》,利率来源于中国人民银行网站。本文运用Eviews7.2 进行分析。

表1 样本数据统计

三、VAR 模型设计及实证分析

(一)误差修正模型1.单位根检验

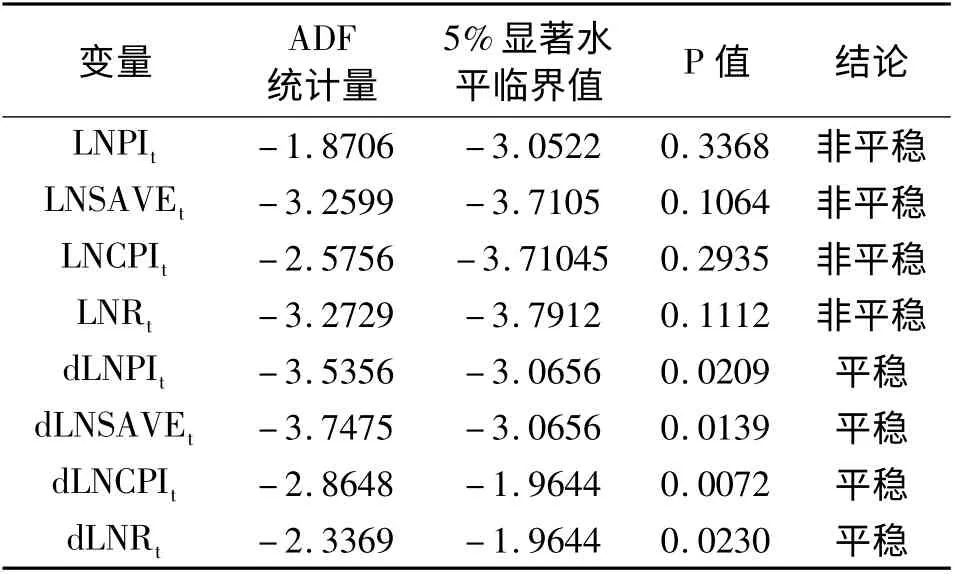

为了防止伪回归出现,在进行回归分析方法探讨经济变量之间的关系前,我们需要检验各个变量是否是平稳的。本文采用ADF 检验,检验结果如表2 所示:

表2 单位根检验结果

从表2 检验结果中可以看,在水平状态5%的显著性水平下四个变量LNPIt、LNSAVEt、LNCPIt、LNRt的ADF 检验值均大于临界值,因此不能拒绝原假设,四个时间序列在水平状态下存在单位根,是非平稳的。为了降低数据的波动性,对四个序列进行一阶差分处理后的四个变量在5%显著性水平下的ADF 检验值均小于其临界值,说明经过一阶差分后,四个序列变为平稳性的时间序列,即均是一阶单整序列。

2.协整检验

协整关系反映的是变量之间存在着一种长期的、稳定的均衡关系,从经济意义上表现为系统内某一变量的变化会影响其他变量的变化,这种变化仅是短暂的,在长期中会自动恢复到均衡位置。由单位根检验可知,LNPIt、LNSAVEt、LNCPIt、LNRt同阶单整,满足做协整检验的条件。为了检验两变量LNPIt、LNSAVEt是否协整,Enger 和Granger 于1987年提出了两步检验法。

第一步,用OLS 方法估计下列方程:

第二步,检验Ut的单整性,判断是否存在协整关系。

结果显示,在1%的显著水平下,Ut存在单位根的概率为0.0003,残差序列Ut是稳定序列,因此甘肃省人身保险保费收入与城乡居民储蓄是(1,1)阶协整。

从上述检验可知,甘肃省人身保险保费收入与储蓄之间存在长期稳定的协整关系。在协整回归方程中,LNSAVEt的回归系数为正,因此从长期来看,在甘肃省人身保险保费收入与储蓄的关系中,收入效应起到主要作用,随着甘肃省城乡居民收入的增加,人身保险的保费收入和储蓄都在增长,二者正相关。说明人们已经认识到购买人身保险也是重要的理财方式之一。在方程中,LNCPIt的回归系数显著为负,因此从长期来看,在不考虑调整利率的情况下,通货膨胀的替代效应大于收入效应,替代效应减少人身保险保费收入,收入效应增加人身保险保费的收入,最终甘肃省人们减少购买人身保险去选择其他收益更高的投资方式。

但在短期内可能会失衡,为了使模型更加精确,我们构建误差修正模型,利用t 检验剔除不显著变量后,最终得到ECM 模型如下:

其中,ECMt-1=LNPIt-1-6.75-1.37LNSAVEt-1+3.58LNCPIt-1-0.05LNRt-1

在误差修正模型中,误差项ECMt-1系数为负(-0.42)体现了对偏离修正的速度,滞后1 期△LNSAVEt 的回归系数为负,说明从短期来看,由于甘肃省经济发展落后,人们的收入有限,替代效应有可能会大于收入效应,二者产生负相关的关系,人们可能会减少人身保险的购买来增加储蓄份额。滞后2 期△LNCPIt的回归系数为正,说明在短期内会出现通货膨胀的替代效应显著的情况,通货膨胀对人身保险的保费收入有较小促进作用。

通过以上分析可知,甘肃省人身保险和储蓄之间的短期和长期关系,但没有反应出两者的互动关系,为了更加直观的了解两者之间的关系,接下来通过构建VAR 模型,继而进行脉冲响应分析和方差分解分析。

(二)甘肃省人身保险与储蓄的VAR 模型

1.VAR 模型的建立

为了进一步分析甘肃省人身保险和城乡居民储蓄的联动关系,本文构建LNPI、LNSAVE、LNCPI、LNR 的向量自回归模型。建立2 阶VAR 模型,对VAR(2)进行稳定性检验,得出VAR(2)是稳定的,因此可以做脉冲响应分析和方差分解分析。

2.脉冲响应分析

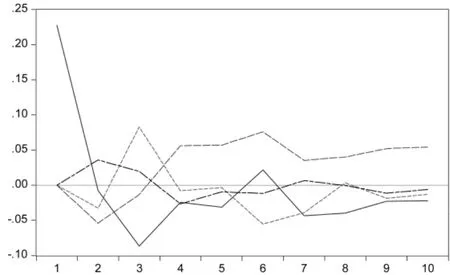

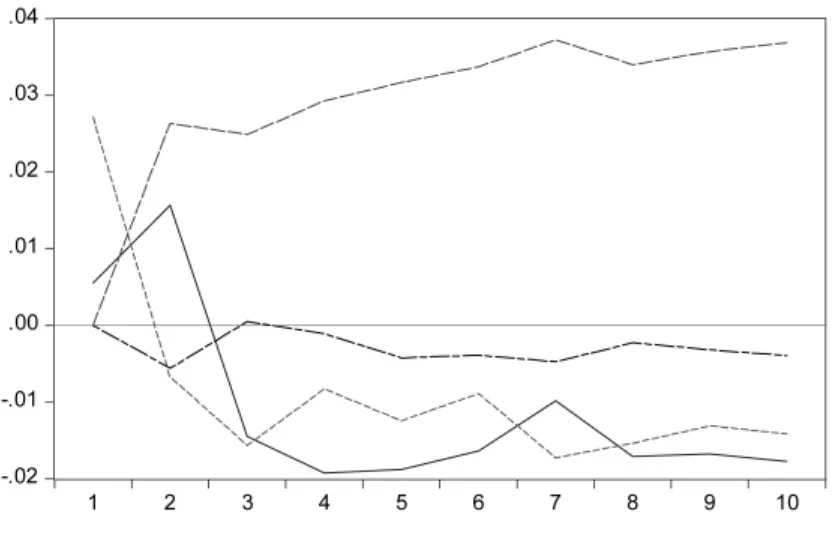

脉冲响应函数能够比较客观的反应一个变量的冲击因素对另一个变量的动态影响路径,可以更加直观的反应各个变量之间的关系。图1、图2 分别给出了各个变量对甘肃省人身保险和储蓄的脉冲响应函数的集合图,其中横轴代表冲击作用响应的期间数,纵轴表示甘肃省人身保险和储蓄的变化情况。因VAR(2)模型是稳定的,这种波动最后会回归均衡状态。

图1 VAR 模型对LNPI 的脉冲响应函数

图2 VAR 模型对LNSAVE 的脉冲响应函数

由图1、图2 知,甘肃省人身保险在本期给自身一个标准差冲击后,会在第1 期对自身产生最大的正的影响,然后震荡减小,其影响在第9 期接近平稳,甘肃省城乡居民储蓄在本期给自身一个标准差冲击后,也会带来正向的影响,在第1 期达到最大的正向影响,然后逐渐转为负的影响,并且负影响具有较长的持续性。在本期给城乡居民储蓄一个正冲击后,会对人身保险保费收入在1—2 期内会产生负的影响,在第三期产生正向影响,然后震荡减弱,在第8 期接近0。说明在短期内,甘肃省城乡居民由于储蓄的增加,解决了一部分人后顾之忧,人们会减少对人身保险的需求;但随着人们意识到购买保险的好处,会增加对人身保险的购买,以更合理的方式来规避风险。在本期给甘肃省人身保险的保费收入一个正冲击后,会对城乡居民储蓄当期产生正向影响,在第2 期达到最大值,随后逐渐变为负向影响,并且具有较长的持续性。说明在短期内,由于甘肃省人们储蓄的传统观念的作用,人们虽然购买了人身保险,但还是会增加储蓄,随着人们意识到购买人身保险的优势,人身保险的增加就会对储蓄产生负的影响。

在本期给LNCPI 一个正冲击,LNPI 第1 期影响为0,逐渐产生负向影响,且在第2 期负向影响最大,在第3 期开始转为正向影响,第9 期以后影响变得平稳;LNSAVE 第一期影响为0,随后产生正向影响,在第9 期影响变的平稳。说明在短期内,通货膨胀会使甘肃省人们降低对人身保险的需求,但对城乡居民储蓄影响不显著或会有微小的促进作用。然后,随着甘肃省人们对通货膨胀的适应,也会增加对人身保险的购买,但是人们还是更多的选择用储蓄的方式来应对预期的通货膨胀,这可能是因为:在产生通货膨胀的同时,中国人民银行会上调存款利率。

在本期给LNR 一个正冲击,LNPI 在第1 期影响为0,逐渐产生正向影响,在第2 期达到最大值,然后震荡减小,其影响在第8 期开始接近0。说明在短期内,甘肃省保险业对未来利率变化不是很明确的情况下,不会调整保险产品的定价。在明确了利率会上升后,甘肃省保险业就会做出调整,降低保险产品价格和准备金提取额度,会使人身保险的需求提高。LNSAVE 在第1 期影响为0,逐渐产生负面的影响,且影响具有较长的持续性。由凯恩斯预期理论可知,因为现在利率的增长,使甘肃省人们对未来的预期利率降低,因此城乡居民储蓄会减少。

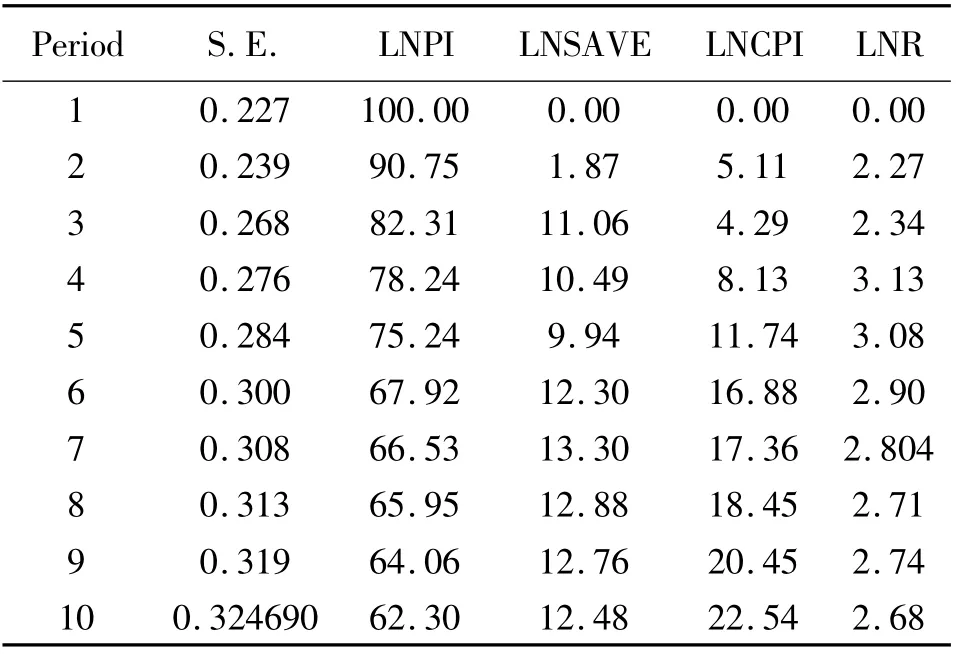

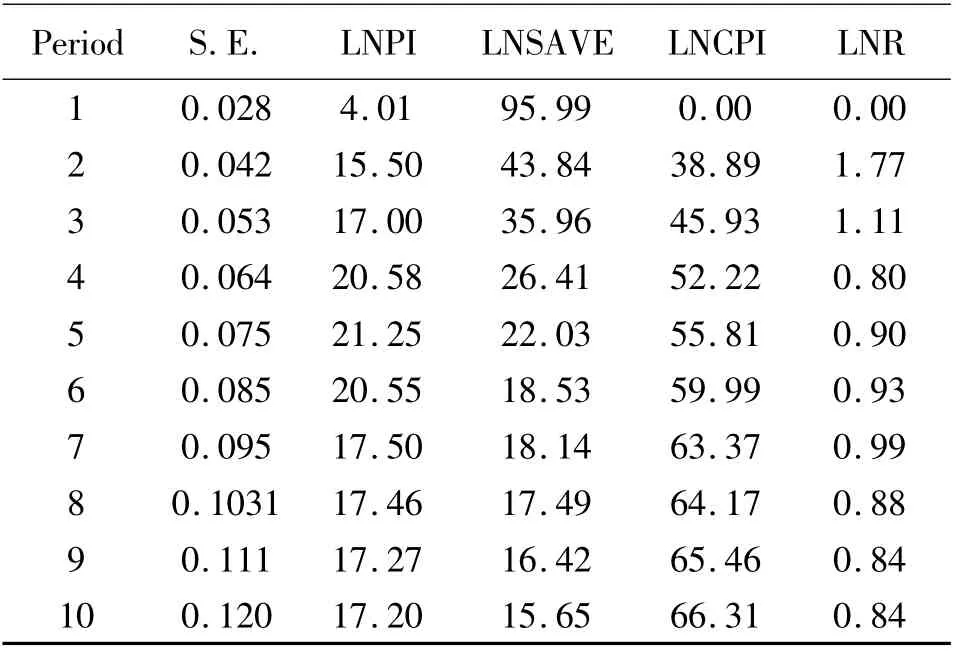

3.方差分解

方差分解可以将VAR 系统中的一个变量的方差分解到各个扰动项上。本文利用方差分解的思想分析货币供应量对财险保费收入变动的贡献度。下面将利用方差分解的思想分析LNPI、LNSAVE、LNCPI、LNR 分别对LNPI 和LNSAVE 变动的贡献程度,结果见表3 和表4。

表3 LNPI 的方差差分解(%)

表4 LNSAVE 的方差分解(%)

由图3、图4 可知,在同期中,表4 中LNPI 值只是略高于表3 中LNSAVE 的值,表明甘肃省人身保险对城乡居民储蓄的影响略大于城乡储蓄对人身保险的影响,这说明了甘肃省人身保险业自身有很大的发展潜力和影响力。在同期中,表4 中的LNCPI 的值大于表3 中LNCPI 的值,表明通货膨胀对甘肃省人身保险和城乡居民储蓄都有影响,且对人身保险的影响程度比城乡居民储蓄的影响要低一些。在同期中,表4 中的LNR 的值小于表3 中LNR 的值,表明利率的变动对甘肃省人身保险的影响大于对城乡居民储蓄的影响。

四、结论与建议

(一)结论

根据以上分析,可以得出以下几点结论:

1.甘肃省人身保险和储蓄之间存在长期稳定的协整关系,二者相互关联、相互影响。从短期来看,由于甘肃省经济发展落后,人们的收入有限,替代效应有可能会大于收入效应,二者产生负相关的关系,人们可能会减少人身保险的购买来增加储蓄份额。从长期来看,在甘肃省人身保险保费收入与储蓄的关系中,收入效应起到主要作用,随着人们收入的增加,人身保险的保费收入和储蓄都在增长,二者正相关,甘肃省人们已经认识到,购买人身保险也是重要的理财方式之一。

2.通货膨胀发生后,在短期内,会使甘肃省人们降低对人身保险的需求,对城乡居民储蓄影响不显著。然而从长期来看,通货膨胀会增加人们对人身保险的需求,对居民城乡储蓄也会产生正影响。

3.从短期来看,利率的提高对甘肃省人身保险和甘肃省城乡居民储蓄影响都不显著,从长期来看,利率的提高会使甘肃省人身保险的需求增加,使甘肃省城乡居民储蓄减少。

4.甘肃省人身保险业自身有很大的发展潜力和影响力,将会成为甘肃省人们理财的重要产品之一。

(二)政策建议

从以上的实证分析可以看出,储蓄和人身保险均是人们进行财富规划的方式,但是由于甘肃省经济发展相对比较落后,在一定程度上制约了甘肃省人险保险的发展进程,下面就甘肃省实际情况提出一些政策建议。

1.长期内,随着人民收入的增加,甘肃省人身保险的保费收入和储蓄都在增长,二者正相关。因此,甘肃省应该以加快经济发展、增加居民的收入放在第一位,因为人们只有在满足了自身的生活需要之后,才可能考虑未来的风险保障问题,才会增加对人身保险的需求,应把握国家相关宏观经济政策,针对甘肃省的具体情况制定可行的政策以支持经济的高速、平稳发展,从而使甘肃省人身保险产业走上持续、健康、规范发展的道路。

2.在增加居民收入水平的同时,应重视收入差距的变化,使国民收入的再分配要兼顾公平和效益;对保险公司而言,应针对不同收入水平的人群开发出不同的人身保险产品,在创新产品的基础上开拓和发展保险市场。

3.从长期发展看来,通货膨胀对甘肃省的人身保险和城乡居民的储蓄存款均会产生正向作用;而利率的提高在增加甘肃省人身保险需求的同时反而使城乡居民储蓄减少。储蓄是商业银行重要的资金来源之一,面对通货膨胀和利率压力,甘肃省各银行机构应更加重视自身的储蓄业务,同时银保业务也能增加银行的佣金收入,因此,甘肃省各银行机构应该支持银保业务的发展,在扩展业务的基础上提升服务质量。

4.面对通货膨胀和利率波动的压力,甘肃省各保险机构应该在一些险种的条款中增加通货膨胀和利率适应条款,如对保险金额的调整及保费的调整等,适应未来通货膨胀和利率预期。保险公司可以通过各种宣传增加人们的风险意识,开发潜在的客户,使其增加对人身险的需求。

[1]Borch K.Equilibrium in a Reinsurance[J].Econometrica,1962,30(6):424-444.

[2]Yarri M E.Uncertain Lifetime,Life Insurance,the Theory of Consumer[J].Review of Economic Studies,1965,32(5):137-150.

[3]Hakansson N H. Optimal Investment and Consumption Strategies under Risk,and Uncertain Lifetime and Insurance[J]. International Economic Review,1969,3(10):443-466.

[4]Somervil.Insurance,Consumption,and Saving:A Dynamic Analysis in Continuous Time[J]. The American Economic Review,2004,94(4):1130-1140.

[5]Houthakker H H.Protection Against Inflation[J]. Joint Economic Committee,86th Congress,U.S.1959,4(3):127.

[6]David F.Babbel.Measuring Inflation Impact on Life Insurance Costs[J].The Journal of Risk and Insurance,1979,46(3):425-440.

[7]Michael G.Palumbo.Estimating the Effects of Earnings Uncertainty on Families'Saving and Insurance Decisions[J].Southern Economic Journal,2000,67(1):64-86.

[8]Neumann Seev.Inflation and Saving through Life Insurance[J].The Journal of Risk and Insurance,1969,36(5):567-82.

[9]袁志刚,宋铮.人口年龄结构、养老保险制度与最优储蓄率[J].经济研究,2000,(11):24-33.

[10]蒲晓红. 养老保险的储蓄效应[J]. 当代经济研究,2003,(4):56-59.

[11]蒋云赟. 我国养老保险对国民储蓄挤出效应实证研究——代际核算体系模拟测算的视角[J]. 财经研究,2010,(10):14-24.

[12]栾存存. 我国保险业增长分析[J]. 经济研究,2004,(1):25-32.

[13]钱珍.经济增长、居民消费与保险发展的长期联动效应分析——基于VAR 模型和脉冲响应函数的研究[J].统计与信息论坛,2008,(7):50-54.

[14]贾士彬,尚颖.基于VAR 模型的人身保险与储蓄的联动关系[J].保险研究,2012,(9):37-43.

猜你喜欢

快乐语文(2020年26期)2020-10-16 03:06:24

金融周刊(2020年7期)2020-07-23 06:18:47

上海保险年鉴(2020年0期)2020-03-15 03:24:10

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

财经界(学术版)(2017年1期)2017-03-28 08:46:23

社会科学(2016年6期)2016-06-15 20:29:09

上海保险年鉴(2014年0期)2014-09-27 02:02:13

首都经济贸易大学学报(2013年3期)2013-03-11 18:04:08

河北金融年鉴(2012年0期)2012-03-25 10:14:14