中国体育产业与文化产业上市公司股票价格互动关系的实证研究*

——以安踏体育用品有限公司和东方明珠股份有限公司为例

2013-06-01 12:30陈颇

体育教育学刊 2013年4期

陈颇

(重庆师范大学体育学院,重庆401331)

中国体育产业与文化产业上市公司股票价格互动关系的实证研究*

——以安踏体育用品有限公司和东方明珠股份有限公司为例

陈颇

(重庆师范大学体育学院,重庆401331)

以安踏体育用品有限公司和东方明珠股份有限公司为个案,选取2007年7月10日~2012年11月26日两大上市公司股票成交均价的日数据作为分析样本,采用协整检验、VAR模型、VEC模型、Grang⁃er因果检验、脉冲响应函数及方差分解技术等方法对我国体育产业与文化产业上市公司股票价格之间的互动关系进行实证研究。结果表明:体育产业与文化产业上市公司的股票价格之间存在长期均衡关系,彼此间的联动效应比较明显。

体育产业;文化产业;上市公司;股票价格;互动关系;动态计量

1 问题的提出

体育产业和文化产业被誉为本世纪最具活力的朝阳产业,具备高附加值的优势,属绿色产业[1]。近年来,国家已把两者的互动融合发展上升至重要的宏观战略层面。2010年3月24日,国务院办公厅颁布《关于加快发展体育产业的指导意见》,意见明确指出:“协调推进体育产业与相关产业互动发展,推动体育产业与文化产业的复合经营”[2]。2011年4月29日,国家体育总局颁布《体育产业“十二五”规划》,规划的主要任务之一是:“促进体育产业与相关产业的互动发展,推进体育文化等相关业态的发展”[3]。2012年3月全国两会召开,温总理在《政府工作报告》中提出“促进体育事业和体育产业协调发展”,政协委员卞志良带来了《关于加快体育产业与文化产业融合发展的几点建议》的提案,建议包括“充分调动国家体育总局、文化部、教育部等部门,加大宣传推广力度,助力产业融合发展”[4]。在国家宏观政策的大力支持下,随着社会经济发展水平的不断提升,居民物质与精神文化需求的多元化程度逐步扩张,这为我国体育产业和文化产业的互动发展奠定了基础。如全球市场上炙手可热的职业竞技体育表演类项目、体育赛事转播、电子竞技产品等,还有倍受世界瞩目的大型体育盛会(奥运会、世界杯、单项世锦赛等),这些均反映出体育产业与文化产业存在诸多彼此交织的元素,两者的互动发展趋势越发明显[5-6]。同时,在市场经济改革日益深化的过程中,不论是在公司发展规模,还是在经营业绩方面,我国体育产业和文化产业上市公司都取得长足发展,为繁荣社会经济做出了重要贡献,并在各自产业领域形成了核心竞争力。基于此背景下不由提出疑问:在积极促进体育产业与文化产业互动发展的进程中,两类产业上市公司的股票价格是否实现了互动发展,互动关系如何,相互影响程度状况,彼此作用方向怎么样?因此,本文以中国体育产业和文化产业上市公司股票价格互动关系的实证研究作为选题,并选取安踏体育用品有限公司和东方明珠股份有限公司进行个案分析。这对进一步认识体育产业与文化产业上市公司股票的价格发现功能及市场运行效率,促进市场健康稳定发展,防范金融风险和国家制定宏观调控政策均具有积极意义,同时也可为投资者、企业决策者及金融管理机构提供有价值的参考信息。

国内关于股票价格的相关研究已比较成熟和系统,涉及方法日趋多元化与规范化,选题范围越发广泛,学科交叉频率增高,实证研究成果越来越多,分析结果的客观化和微观化程度提高,国际化趋势更为明显,这为完成本课题提供了重要借鉴。然而,现有成果大多忽视了计量分析与市场运行状况的结合,忽略了对不同产业股票市场互动性与整体性的考究。同时,通过详细的文献检索还发现,目前从定量角度对体育产业和文化产业互动关系展开实证研究的成果甚少,将选题范围细化至两类产业上市公司股票价格的文献资料更尚属空白。鉴于此,本文拟从市场互动的角度出发,利用时间序列分析的有关方法,建立计量经济模型,对我国体育产业与文化产业上市公司股票价格的互动关系进行定量研究,以期全面把握彼此间的波动关系及长短期作用机制。

2 样本选取、数据来源及说明

2.1 样本选取

为实现对我国体育产业与文化产业上市公司股票价格互动关系的实证研究,本文以两大产业中颇具代表性的上市公司为调查样本,从而进行个案实证分析。样本选取过程中,根据2011年国内17家体育产业和35家文化产业上市公司的发展规模、盈利能力、营运与发展能力、投资回报能力等方面的比较结果,发现安踏体育用品有限公司和东方明珠股份有限公司在各方面均处前列,且在国内外市场上都具备较大的品牌影响力。因此,分别选取这两家上市公司作为体育产业和文化产业的代表样本。其中,安踏体育用品有限公司主要从事设计、开发、制造和行销运动鞋、服装及配饰,专注品牌建设与市场推广,结合多方面宣传资源,突显品牌及产品差异化,是中国领先的体育用品品牌企业之一[7]。东方明珠股份有限公司系我国第一家文化类上市公司,在文化休闲娱乐、新媒体、对外投资等领域进行多元化拓展,其规模、效益和品牌等方面已取得显著提升,实现了产业结构优化与业绩稳步上升,被国家工商管理局认定为中国驰名商标[8]。

2.2 数据来源及说明

在具体数据选择方面,考虑到安踏体育用品有限公司于2007年7月10日在香港交易所上市,而东方明珠股份有限公司于1994年2月24日在上海证券交易所就已挂牌交易,两者的上市时间差别较大。为保持数据资料的齐同性与时效性,本文选取2007年7月10日~2012年11月26日安踏体育用品有限公司和东方明珠股份有限公司股票成交均价的日数据作为原始样本,并以股票交易日期为基准,剔除两家上市公司股票价格无法对应的数据,经整理汇总后,获取的时间序列数据共计包括1267个,原始数据主要来源于搜狐证券网(http://q.stock.sohu.com/index.shtml)和新浪财经网(http://finance.sina.com.cn/stock/)。为消除时间序列可能存在的异方差问题,对原始数据取自然对数,分别以LnATTY、LnDFMZ表示取对数之后的安踏体育用品有限公司和东方明珠股份有限公司的股票价格。

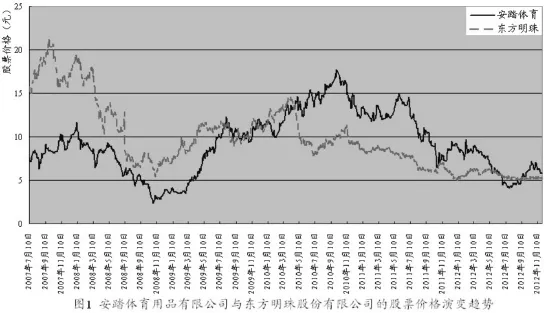

图1是2007年7月10日~2012年11月26日安踏体育用品有限公司与东方明珠股份有限公司股票成交均价的演变趋势图。整体来看,2007年7月10以来,安踏体育用品有限公司和东方明珠股份有限公司股票价格的发展走势基本一致,但两者均表现出非常明显的波动性变化特征,其主要演变趋势呈“先上升、再下降,而后又升高、再降低”的特点。进一步比较彼此间的涨跌情况可发现,在选定的样本时期内安踏体育用品有限公司的股票价格同时存在两次上涨与下跌的情况,东方明珠股份有限公司的股票价格也出现了相应的升降情形。其中,在2007年7月~2008年1月和2008年11月~2010年5月,两者均表现为波动性上涨,而2008年2月~2008年10月与2010年11月~2012年11月则为波动性下跌。基于此,初步表明我国体育产业与文化产业上市公司的股票价格之间存在较为明显的关联性。

从图1还可看出,2007年7月10日~2012年11月26日,国内两家上市公司的股票价格都大致经历了两次大幅度的涨跌。其中,安踏体育用品有限公司股票价格的最高涨幅点分别出现于2008年1月8日和2010年9月30日,分别高达11.644元和17.693元,而在2008年10月30日与2012年7月25日则降为最低值,各跌至2.524元及4.078元。东方明珠股份有限公司的股票价格分别于2007年9月24日和2010年4月12日达到最大值,依次为21.335元与14.555元,最小值则出现于2008年11月7日及2012年11月26日,各为5.545元和5.180元。仔细比较上市公司股票价格的两次升降演变周期可进一步发现,股票价格在第一演变周期(2007年7月~2008年10月)的涨跌幅度明显大于第二演变周期(2008年11月~2012年11月),这主要是由于2008年北京奥运会的盛大举行及全球金融危机的双重影响所致,同时在一定程度上也说明重大国际事件对我国体育产业与文化产业上市公司的股票价格能产生明显的作用效果。

图1 安踏体育用品有限公司与东方明珠股份有限公司的股票价格演变趋势

3 我国体育产业与文化产业上市公司股票价格的波动性分析

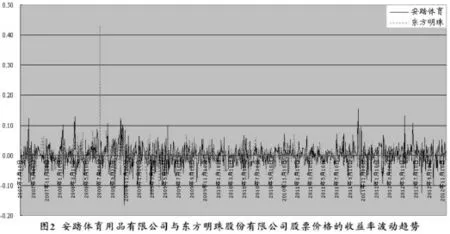

股票价格波动的大小直接反映了上市公司的市场风险程度[9],对其进行分析可以加深对国内体育产业和文化产业上市公司市场风险的认识。图2为2007年7月10日~2012年11月26日安踏体育用品有限公司与东方明珠股份有限公司股票价格的收益率波动趋势图。从中可看出,安踏体育用品有限公司和东方明珠股份有限公司的股票价格波动趋势基本相同,但在选定的样本时期内,东方明珠股份有限公司股票价格的波动幅度明显大于安踏体育用品有限公司。并于2008年7月10日东方明珠股份有限公司股票价格的向上波动幅度达最大值(43.17%),在2008年9月18日股票价格向下波动幅度出现最小值(-11.85%)。同时期内安踏体育用品有限公司股票价格的向上波动幅度最大值为15.45%,远小于东方明珠股份有限公司,而向下波动幅度最小值(-16.36%)则较东方明珠股份有限公司更低。因此,结合现实状况分析不难发现,虽然我国文化产业上市公司在发展规模、企业数量、获利能力、资金营运能力等方面均强于体育产业上市公司,但从两者股票价格的波动幅度上可反映出体育产业上市公司的市场风险程度相对更小,该现象的产生除了受产业自身内部因素的影响外,可能还与国内特殊的体育事业发展体制相关,当然这仍需得到进一步的论证。

图2 安踏体育用品有限公司与东方明珠股份有限公司股票价格的收益波动趋势

4 我国体育产业与文化产业上市公司股票价格互动关系的实证研究

4.1 协整关系检验

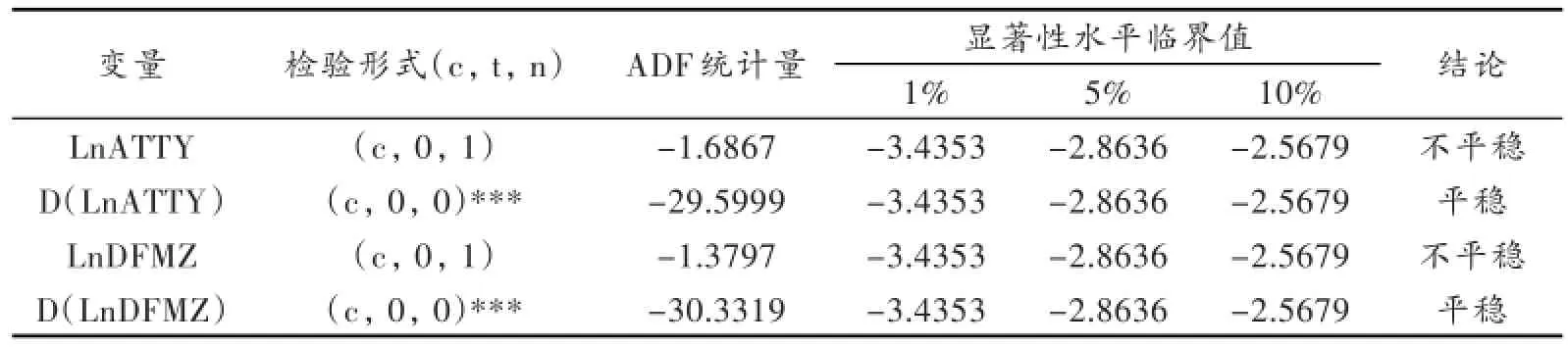

在对体育产业与文化产业上市公司股票价格之间的协整关系进行验证之前,首先需对各变量及其一阶差分序列进行平稳性检验[10],结果见表1。从中可看出,体育产业和文化产业上市公司股票价格的时间序列LnATTY、LnDFMZ在1%、5%及10%的显著性水平下均为非平稳,但二者的一阶差分形式D(LnATTY)、D(LnDFMZ)在3个显著性水平下都是平稳的。因此,说明这两个变量均属一阶单整,即LnATTY~I(1),LnD⁃FMZ~I(1)。

表1 上市公司股票价格时间序列的平稳性检验结果

基于变量的平稳性检验结果,采用Johansen协整关系检验来验证体育产业与文化产业上市公司的股票价格之间是否存在长期均衡关系[11],结果参见表2。从中得知,迹统计量检验和最大特征值统计量检验均一致表明体育产业与文化产业上市公司的股票价格之间在5%的显著性水平下至少存在一个协整关系,说明两大产业上市公司的股票价格在短期内虽可能出现偏离,但长期来看,二者仍保持着长期均衡关系。其标准化的协整方程如下:

LnATTY=1.3179*LnDFMZ(1)

式(1)反映了体育产业与文化产业上市公司股票价格之间的长期均衡关系,LnDFMZ的T统计量为11.1365,调整判定系数(Adj R2=0.782)也满足统计学意义,说明协整方程达到显著性要求,由此反映出我国体育产业和文化产业上市公司股票价格的关系较为密切,且两者的演变趋势基本一致。根据LnDFMZ的协整系数可看出文化产业上市公司的股票价格变动1%,体育产业上市公司的股票价格将随之变动1.32%,表明两大产业上市公司的股票价格之间存在较强的联动效应。因此,从一定程度上讲,这两类股票价格的长期趋势关系可通过该协整系数得以显现。但就另一个角度考虑,在目前日渐复杂多变的市场竞争环境下,产业发展的前后向关联因素越来越多,国内外股票市场瞬息万变,海内外重大事件的发生(举办),加之国际金融危机的辐射面(强度)逐步增大,这些都可能影响到该协整系数的稳定性,从而导致体育产业与文化产业上市公司股票价格之间的长期协整关系出现一定波动。

4.2 向量自回归模型(VARM)的建立

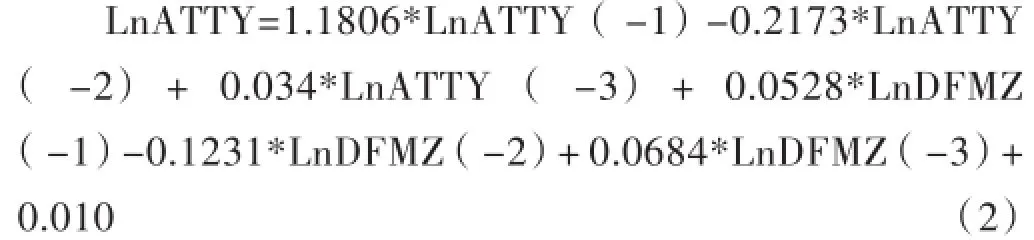

因LnATTY和LnDFMZ均为一阶单整序列,且彼此间存在长期协整关系,故可建立LnATTY与LnDFMZ双变量的向量自回归模型。在确定合适的变量滞后区间时,滞后期的选择应遵循AIC和SC准则,即这两个统计量均达到最小值时为最优滞后期。同时,考虑到“节俭原则”,避免减少过多的自由度[12],经AIC与SC准则的反复验证,得出最佳滞后期为3的VAR模型,并通过VAR模型的平稳性检验,发现所有单位根均落于单位圆以内,说明调整后的VAR(3)模型是稳定的[13],两者的标准向量自回归模型估计结果如下:

表2 上市公司股票价格之间的协整关系检验结果

LnDFMZ=-0.0482*LnATTY(-1)+0.1217*LnATTY(-2)-0.0723*LnATTY(-3)+1.1775*LnDFMZ(-1)-0.2472*LnDFMZ(-2)+0.0668*LnDFMZ(-3)+ 0.0044(3)

上述各方程的判定系数(R2)、调整判定系数(Adj R2)均在0.99以上,且大部分回归系数的T统计量都达到显著性要求,表明该系统较好地反映了LnATTY与LnDFMZ的关系。由模型(2)可知,当分别滞后1、2、3期时,体育产业上市公司的股票价格每变动1个单位,会依次导致本期体育产业上市公司的股票价格变动1.18、0.22及0.03个单位。同时,文化产业上市公司的股票价格每变化1个单位,能分别造成本期体育产业上市公司的股票价格变化0.05、0.12和0.07个单位;从模型(3)看出,当滞后期为1、2、3时,体育产业上市公司的股票价格每变动1个单位,会依次导致本期文化产业上市公司的股票价格变动0.05、0.12及0.07个单位。同时,文化产业上市公司的股票价格每变化1个单位,可分别致使本期文化产业上市公司的股票价格变化1.18、0.25和0.07个单位。由此,说明我国体育产业与文化产业上市公司的股票价格之间存在比较明显的互动关系。

4.3 向量误差修正模型(VECM)分析

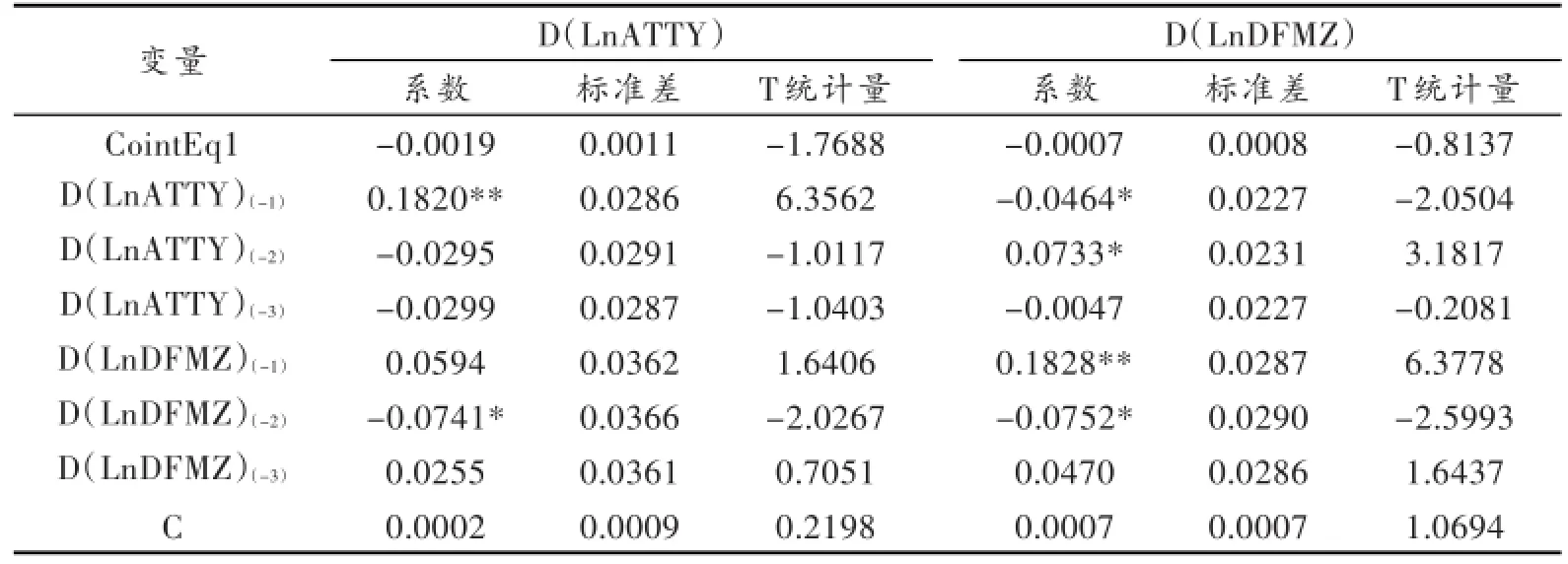

根据协整关系和VAR模型的验证结果可知,体育产业与文化产业上市公司的股票价格间存在长期均衡趋势及互动关系。为进一步了解彼此间的短期价格波动机制,即当期股票价格偏离均衡状态时下一期股票价格对修复非均衡状态的影响[14]。以差分形式去除序列的非平稳性,应用VAR模型加协整约束分别对LnATTY和LnDFMZ进行估计,结果如表3所示。

从VEC模型参数估计结果看,在以D(LnATTY)、D(LnDFMZ)为因变量的两个VEC模型中,其误差修正项系数(CointEq1)均为负值,说明当体育产业与文化产业上市公司的股票价格彼此间偏离长期均衡关系时,反向修正机制主动进行调整,以维持该长期关系的成立。但是,系数估计的绝对值都非常小,且均未达到显著性水平,表明反向修正机制将非均衡状态拉回均衡状态的速度比较慢,两大类上市公司之间的股票价格走势存在一定的滞后反应。另外,就模型各滞后变量系数而言,体育产业上市公司股票价格滞后一、二期的差分序列对文化产业上市公司股票价格本期的差分序列影响显著,说明体育产业上市公司的股票价格信息能较快传递到文化产业上市公司的股票市场,使两者具有随动趋势。同时,文化产业上市公司股票价格滞后二期的差分序列对体育产业上市公司股票价格本期的差分序列影响也显著,表明文化产业上市公司的股票价格信息对体育产业上市公司股票市场的影响也较迅速。然而,仔细分析还发现,绝大部分滞后差分变量的系数都没有达到显著性水平,反映出两大产业上市公司的股票市场价格信息并没有实现真正意义上的互通和共享。因此,总体上讲,当价格出现剧烈波动时,体育产业与文化产业上市公司的股票价格难以在短期内迅速恢复均衡,即体育产业或文化产业上市公司股票价格的短期剧烈波动无法完全由过去的价格变动和该价格上一期对均衡水平的偏离调整回均衡状态。导致该结果的原因主要包括两方面:第一,较体育产业而言,我国文化产业发展的规模化程度、市场化深度、组织化程序、市场参与范围、宏观调控政策、市场法律监督与信息发布体系、市场抗风险能力等方面都相对更加成熟和完善,这直接或间接地造成两大产业上市公司的股票价格在短期内调整到长期均衡状态的速度出现差异性;第二,若存在大户操纵股票市场的现象,也可使得二者股票价格的短期剧烈波动无法由投资者对利益的追逐行为而得到快速抑平。

表3 VEC模型参数估计结果

4.4 格兰杰(Granger)因果关系检验

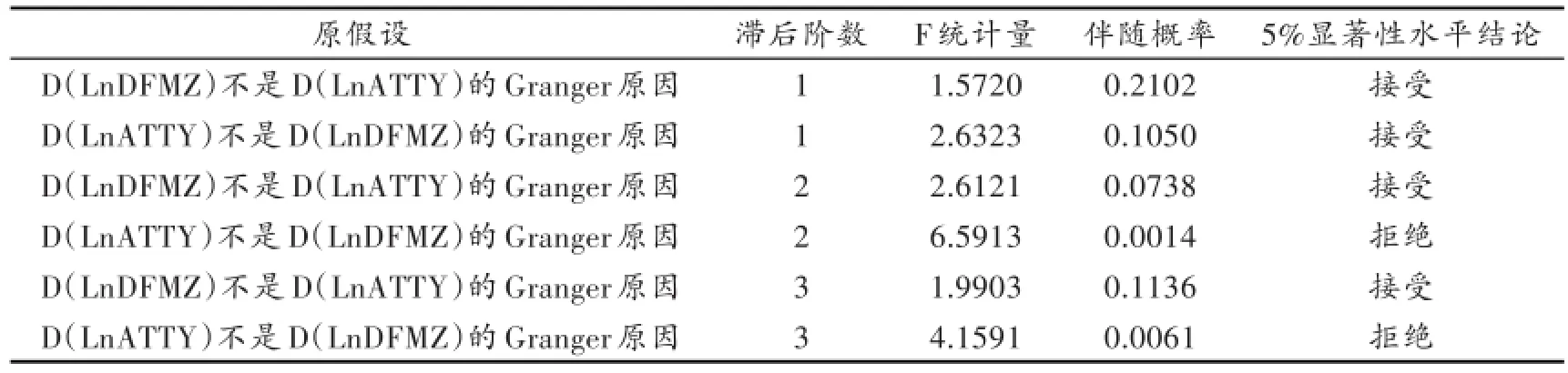

协整关系检验表明体育产业与文化产业上市公司的股票价格之间存在长期均衡关系,但为了进一步明确彼此间的价格传导机制,还需通过Granger因果关系验证得出。由于Granger因果关系检验对变量的平稳性非常敏感,序列的非平稳可导致伪回归问题的发生,从而使得因果关系检验失效,因此采用原始价格序列取对数后的一阶差分序列进行分析。从经济学意义上讲,取对数后的一阶差分序列近似为原始价格的增长率序列,能反映原始价格的波动情况及其相互间的作用关系。基于VEC模型做D(LnATTY)和D(LnDFMZ)的因果关系检验结果参见表4。

由检验结果(表4)可知,当滞后1、2、3期时,在5%的显著性水平下,均不能拒绝“D(LnDFMZ)不是D(LnATTY)的Granger原因”的原假设,而滞后期为2和3时,在5%的显著性水平下,可以拒绝“D(LnATTY)不是D(LnDFMZ)的Granger原因”的原假设。说明体育产业与文化产业上市公司的股票价格之间仅存在单向的Granger因果关系,即体育产业上市公司股票价格是文化产业上市公司股票价格的Granger原因,但相反假设关系则不成立。这在一定程度上也反映出两大产业上市公司股票价格之间的长期一致趋势主要是由体育产业上市公司股票价格对文化产业上市公司股票价格的随动达成的,我国体育产业上市公司股票市场较好地发挥了价格发现功能。致使该结果的原因主要有两方面:其一,目前体育产业是国内颇具增长潜力的朝阳产业,社会影响力较大,同时也是全球普遍公认的“绿色”产业。如部分大型体育赛事(奥运会、世界杯、欧洲杯、洲际锦标赛、全运会、CBA、青奥会等)能对一个国家(地区)的经济、就业、旅游、交通、城市面貌等方面带来非常深远的影响,而这种影响力所辐射的范围和作用程度是其他事物均难以达到的。因此,从这一角度上比较,文化产业的市场影响力不及体育产业;其二,我国体育产业与文化产业上市公司股票市场的开放时间存在较大差异,市场成熟度也大相径庭,股票市场的价格机制尚不健全,且各自所受到海内外市场、相关产业市场及国际性大事件的冲击敏感程度不同,从而形成了体育产业和文化产业上市公司股票价格之间的单向传导局面。

表4 D(LnATTY)与D(LnDFMZ)的Granger因果关系检验结果

4.5 脉冲响应函数分析

Granger因果关系检验得出了体育产业与文化产业上市公司股票价格之间的引导关系,但仅反映出两者之间短期的因果关联,具体的影响方向及过程还需得到进一步印证与补充。另外,由于所估计的VAR模型具有较多的参数因子,逐个加以解释略显繁琐,不利于解释其变量之间的相互关系,为使行文呈现及表述更加直观和简洁,本文通过脉冲响应函数分析来解决此类问题[15]。脉冲响应函数衡量的是来自随机扰动项一个标准差大小的新息(Innovation)冲击对内生变量当前与未来取值的影响,能非常直观地描述系统对单位冲击的动态反应过程。分析体育产业或文化产业上市公司股票价格受对方一单位标准差冲击的动态反应,可判断出两变量受冲击效果的大小,从而反映变量间的互动关系。图3是模拟脉冲响应函数的曲线,横轴代表滞后期,纵轴表示对冲击的响应程度,其中大图显示的是1000期内体育产业与文化产业上市公司股票价格分别对来自对方一个标准差冲击响应的演变趋势,嵌入小图(A、B)则在100期内具体反映响应初期的细节变动和最值。

图3 LnATTY与LnDFMZ的脉冲响应函数曲线图

从图3的嵌入小图(A)看出,体育产业上市公司股票价格受到来自文化产业上市公司股票价格一个标准差的冲击后立即做出强烈反应,当期的价格调整达到0.0043,之后开始向下调整,到第2期又迅速上升,且上调幅度非常明显,在第6期以后保持平稳的上涨态势。由表示长期趋势的大图可知,体育产业上市公司股票价格受文化产业上市公司股票价格冲击后,价格上调较快,到第163期价格调整出现最大值(0.0079),但从第169期之后价格调整幅度随期数增加而逐步减弱,在第1000期的时候影响仍未消失,其价格调整幅度为0.001,说明体育产业上市公司股票价格对文化产业上市公司股票价格冲击的调整是比较缓慢的。从图3的嵌入小图(B)得出,文化产业上市公司股票价格受到来自体育产业上市公司股票价格一个标准差的冲击后,价格调整幅度由当期的0迅速上升,到第2期达到最大值(0.0013),在第3期之后又急剧下滑,从第4期开始下调幅度有所减弱,但仍保持着稳定的快速的降低态势。由代表长期趋势的大图可知,文化产业上市公司股票价格受体育产业上市公司股票价格冲击后,在第1~3期内价格调整出现比较明显的波动,从第4期开始则保持急剧下滑,到第271期跌至谷底(-0.0066),在第279期又呈现出比较稳定的上涨趋势,但直至第1000期时体育产业上市公司股票价格对文化产业上市公司股票价格的影响(-0.0013)也未消除,表明文化产业上市公司股票价格对体育产业上市公司股票价格冲击的调整速度也略显缓慢。

综上所述,两大产业上市公司股票价格对彼此的动态反应说明一股票市场受到外部冲击后传递给另一股票市场,且这两类股票市场的反应都遵循由弱变强,再缓慢减弱的演变趋势。总体上讲,外部冲击引起的体育产业与文化产业上市公司股票价格之间的信息传导深度均较明显。但是比较而言,体育产业上市公司股票价格对文化产业上市公司股票价格冲击的反应更为迅速。导致该结果的主要原因在于,我国体育产业上市公司的上市时间并不长,产业成熟度有待于进一步提高,标准的行业统计指标体系仍需完善,股票市场信息搜集体制不健全,存在信息搜集能力弱,信息资源共享机制匮乏,信息发布渠道单一化及利用效率低下等限制,这使体育产业上市公司股票市场向文化产业上市公司股票市场传递的信息受阻、滞后且不系统,造成文化产业上市公司股票价格对体育产业上市公司股票价格冲击的反应较慢。另从一特例事件也可反映出该现象,在国内外多样化的体育赛事活动中,文化艺术元素是其成功举办的关键成分,它能为体育赛事活动增添更加耀眼的看点。因此,目前大家普遍认为文化艺术活动是衡量某一体育赛事是否成功举办的重要标准,同时这在一定程度上也说明体育产业上市公司对文化产业上市公司影响的反应比较敏捷。

4.6 方差分解分析

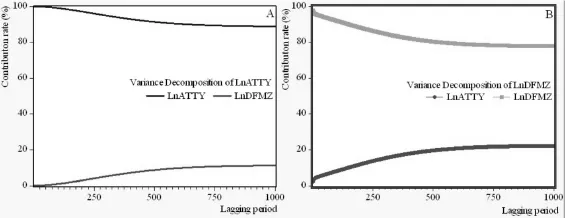

为进一步刻画体育产业与文化产业上市公司股票价格之间的互动关系,把握两大产业上市公司股票价格波动对彼此间的贡献程度,对所建立的VAR模型进行方差分解。同时,为获取各变量信息份额稳定时的百分比,确定滞后期为1000,方差分解结果参见图4。

图4 LnATTY与LnDFMZ的方差分解结果

由图4A可知,体育产业上市公司股票价格开始仅受自身波动的影响,而随着滞后期的逐渐延长,文化产业上市公司股票价格对体育产业上市公司股票价格的影响效应日益显现,方差贡献率从第1~849期一直保持着平稳的增长态势,到第850期以后则始终维持在11%左右,但体育产业上市公司股票价格的波动仍主要受自身因素所主导。从图4B看出,文化产业上市公司股票价格在第1期主要受自身波动的影响,受体育产业上市公司股票价格的影响较小,但随着时间的推移,文化产业上市公司股票价格受自身波动的影响程度表现出平稳下滑的特征,到第850期以后一直保持在77%的水平。相反,体育产业上市公司股票价格对文化产业上市公司股票价格的影响则呈现出稳定的上升趋势,到最后始终维持在22%上下,而文化产业上市公司股票价格的波动同样也主要受自身因素影响。就总体比较而言,体育产业上市公司股票价格不管是对自身内部,还是对文化产业上市公司股票价格的影响程度都更为明显,这一结论与上述分析结果保持吻合,在此不再做深入阐述。

5 结论

本文运用协整关系检验、VAR模型、VEC模型、Granger因果关系检验、脉冲响应函数及方差分解技术等方法对我国体育产业与文化产业上市公司股票价格之间的互动关系进行了实证研究,结果发现:

(1)从体育产业与文化产业上市公司股票价格的波动幅度可反映出,体育产业上市公司的市场风险程度相对较小,但在发展规模、获利能力、资金运营效率等方面远不及文化产业上市公司。另外,重大国际事件能对体育产业和文化产业上市公司股票价格的波动产生较显著影响。

(2)协整关系检验结果表明体育产业与文化产业上市公司的股票价格在短期内产生偏离,但长期内仍保持着均衡关系。协整方程反映出两大产业上市公司股票价格的关系较密切,演变趋势基本一致,彼此间的联动效应较强。通过建立VAR模型得出体育产业与文化产业上市公司股票价格之间存在比较明显的互动关联。向量误差修正模型分析显示当两大产业上市公司的股票价格彼此间偏离长期均衡时,反向修正机制主动进行调整,但调整的速度比较缓慢。体育产业和文化产业上市公司的股票价格信息在一定程度上可以实现互通传递,但两大产业上市公司的股票价格信息并未达到完全意义上的共享和利用。并且当股票价格出现剧烈波动时,两者也难以在短期内迅速恢复均衡。

(3)Granger因果关系检验发现体育产业与文化产业上市公司的股票价格之间仅存在单向因果关系,即前者是后者的Granger原因,一定程度上也说明体育产业上市公司股票市场具有较好的价格发现功能。脉冲响应函数分析表明体育产业和文化产业上市公司股票价格对彼此冲击的反应都遵循由弱变强,再逐步减弱的演变趋势,外部冲击所引起的两大产业上市公司股票价格之间的信息传导深度均较明显,但体育产业上市公司股票价格对文化产业上市公司股票价格冲击的反应更为敏捷。方差分解分析得出体育产业和文化产业上市公司股票价格的波动都主要受自身内部因素主导,但体育产业上市公司股票价格不管是对自身内部,还是对文化产业上市公司股票价格的影响贡献程度均更加突出。

[1]陈红玉.体育产业与文化产业的比较研究[J].北京体育大学学报,2012(4):11-14.

[2]国办发[2010]22号.国务院办公厅关于加快发展体育产业的指导意见[EB/OL].[2010-03-24].http://www.gov.cn/zw⁃gk/2010-03/24/content_1563447.htm.

[3]体经字[2011]178号.关于印发《体育产业“十二五”规划》的通知[EB/OL].[2011-05-16].http://www.gov.cn/gzdt/2011-05/16/content_1864566.htm.

[4]卞志良.关于加快体育产业与文化产业融合发展的几点建议[EB/OL].[2012-03-06].http://www.chinadaily.com.cn/mi⁃cro-reading/dzh/2012-03-06/content_5330704.html.

[5]解学芳.论体育产业与网络文化产业的联动逻辑与发展方略[J].体育学刊,2011(4):14-19.

[6]商勇,赵传磊.体育产业与网络文化产业联动发展分析[J].价值工程,2012(22):302-303.

[7]百度文库.安踏体育用品有限公司简介[EB/OL].[2012-03-05].http://wenku.baidu.com/view/84aa67fcaef8941ea76e05b4. html.

[8]百度百科.上海东方明珠(集团)股份有限公司[EB/OL].[2010-12-19].http://baike.baidu.com/view/2205265.htm#1.

[9]焦建玲,范英,张九天,等.中国原油价格与国际原油价格的互动关系研究[J].管理评论,2004(7):48-53.

[10]谢文思,何凌云,安毅.我国白糖期现货市场互动及价格波动关系研究[J].安徽农业科学,2010(31):17918-17921,17935.

[11]陈志英,李冬阳.我国燃料油期货价格与消费企业股票价格相关性研究[J].金融与经济,2012(9):54-57.

[12]赵燕,范继涛.国际国内原油价格互动关系的实证研究——基于国内油品市场开放前后的比较分析[J].技术经济研究,2008(7):29-31.

[13]曾可.我国农产品消费价格与流通价格互动关系分析[J].价格月刊,2012(10):36-39.

[14]王冉,何凌云,安毅,等.DCE大豆与豆粕期货价格互动关系的实证[J].统计与决策,2009(20):107-109.

[15]吴会杰.食品价格与CPI互动关系分析——基于VAR模型的实证研究[J].价格理论与实践,2011(6):53-54.

Interactive Relationship between Stock Prices of Sport Culture Listed Companies and Sport Industry in China

CHEN Po

(Sport Dept.,Chongqin Normal Univ.,Chongqin 401331,China)

The paper studies the Anta Sports Goods co.,LTD.and the Oriental pearl co.,LTD and uses the daily statistics of the average stock transaction prices of the two listed companies from July 10thin 2007 to November 26thin 2012 as the analysis object.The paper makes the empirical study of the interactive relation between the stock pric⁃es of the sport industry and the sport culture listed companies in China with the research methods of cointegration test,VAR model,VEC model,Granger cause and effect test,IRF and Variance Decomposition.The research find⁃ings show that the stock prices of the sports industry and sports culture listed companies have prolonged balance and interactive relationship.

sports industry;culture industry;listed company;stock price;interactive relation;dynamic measure⁃ment

G80-05

A

1672-268X(2013)04-0007-08

2013-05-04)

国家社会科学基金项目(11CTY017)。

猜你喜欢

小猕猴学习画刊(2022年6期)2022-06-30

作文周刊·小学六年级版(2018年17期)2018-09-11

天津体育学院学报(2018年5期)2018-03-11

天津体育学院学报(2017年2期)2017-11-01

时代金融(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05

商(2016年33期)2016-11-24

娃娃画报(2016年9期)2016-11-12

商(2016年27期)2016-10-17

广州体育学院学报(2014年3期)2014-03-14