中小企业融资的银行借贷效率实证研究

2013-05-05 09:36阳建辉叶小青

武汉理工大学学报(信息与管理工程版) 2013年6期

徐 娟,阳建辉,叶小青

(1.华中科技大学经济学院,湖北 武汉 430074;2.中南民族大学数学与统计学院,湖北 武汉 430074)

银行贷款是中小企业的主要融资方式。具有规模优势的国有商业银行倾向于与大型优质企业合作,对中小企业融资设置壁垒,如融资门槛高、条件苛刻与审批程序复杂等。这为股份制银行和城市商业银行提供了发展空间与经济前景,也为解决中小企业融资难题提供了新的思路。笔者正是基于这一契机,探讨不同规模的商业银行对中小企业融资的借贷效率问题。

因学者分析中小企业融资问题的角度不同,现有文献的分析角度可归结为如下两方面。一是从信息优势的角度,BERGER等实证检验了中小银行对中小企业贷款的优势体现在地域特色、对当地企业的了解程度,以及中小企业社会关系等方面[1]。DE等和DAVID等认为,从长期来看,基于个性化服务和软信息基础的小银行对中小企业更具服务优势[2-3]。李志赟认为金融机构微型化增强了其信息优势,促进了微型金融机构对中小企业的贷款[4]。林毅夫等基于小银行比大银行向中小企业贷款更具信息优势等假设,认为在银行垄断模型中引入中小金融机构有益于增加社会整体福利[5]。二是从风险管理及综合服务角度,STRAHAN等认为大银行对企业(不论规模大小)的信贷优势体现在经济规模、多样化经营和抗风险能力等方面[6]。陈坚认为落实全面风险管理是有效管理中小企业信贷风险的前提,只有全国性的大银行才能建立起完善的管理体系[7]。刘秀丽等认为解决中小企业融资问题需得到国有商业银行的支持[8]。

笔者在综合已有文献的基础上,参考LIN[9]、MILLER[10]等文献,应用数据包络法(DEA),从银行的服务效率、盈利效率和综合效率这3个方面探讨国有商业银行,股份制商业银行,以及城市商业银行对中小企业融资的借贷效率问题,比较分析了各商业银行效率的异同与成因,以期为中小企业融资的效率问题研究提供参考。

1 理论模型与数量变量选取

1.1 DEA理论模型

在目前的金融环境下,中小企业的融资主要源自银行的贷款。笔者在规模报酬不变的假定下,应用DEA模型对银行贷款的综合效率及其两个阶段的效率问题进行分析,以探讨中小企业融资的银行借贷效率问题。

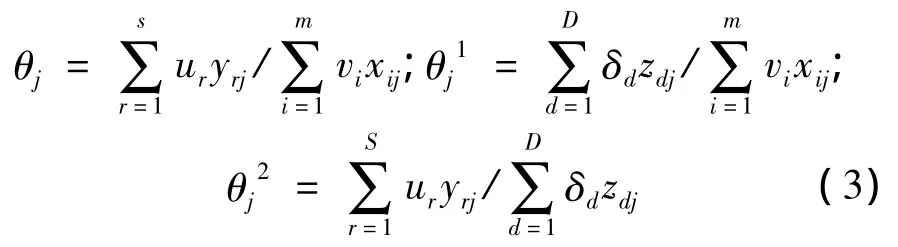

假设n家银行的生产过程分为两个阶段,在第一阶段,每家银行均使用m种投入进行生产经营,记为xi(i=1,2,…,m),有 D 种产出,记为 zd(d=1,2,…,D);第二个阶段的投入即为第一个阶段的产出,最终产出为yr(r=1,2,…,S)。

参考周逢民等提出的两阶段DEA模型[11],做出如下的模型设计:设θj为第j家银行的综合效率和分别为第一阶段和第二阶段的效率;ur,δd,vi分别为最终产出、第二阶段投入(即第一阶段产出)及第一阶段投入的权重。第j家银行在整个系统中的综合效率模型如下:

1.2 数据来源和变量选取

考虑商业银行在对中小企业贷款过程中扮演着为中小企业服务与力求利润最大化目标的双重角色,将商业银行对中小企业贷款过程分为生产服务中小企业阶段与银行盈利阶段。

生产服务阶段指标的选取。商业银行占有资本、劳动力等社会资源,需在考虑其经营风险的同时,为中小企业提供贷款服务。在该阶段效率测定的投入指标为商业银行总资产、分支机构和资本充足率,产出指标为短期贷款数额。

盈利阶段指标的选取。根据DEA两阶段综合效率评估模型,第一阶段的短期贷款为第二阶段的投入,基于银行对生产服务于中小企业所追求的利润最大化目标,同时考虑商业银行运作存贷比,将税前利润作为第二阶段产出指标,以此分析商业银行运作的可持续性与创利能力。

考虑到研究数据的可获得性,笔者选取13家上市商业银行为研究样本,包括4家国有商业银行(中国工商银行、中国农业银行、中国建设银行、中国银行)、7家股份制商业银行(中信银行、民生银行、兴业银行、深圳发展银行、浦东发展银行、招商银行、华夏银行)和2家城市商业银行(北京银行、南京银行)。通过整理、分析这13家银行2007—2011年的年报,以获得笔者研究所需数据。

2 实证结果及分析

2.1 银行借贷的服务效率分析

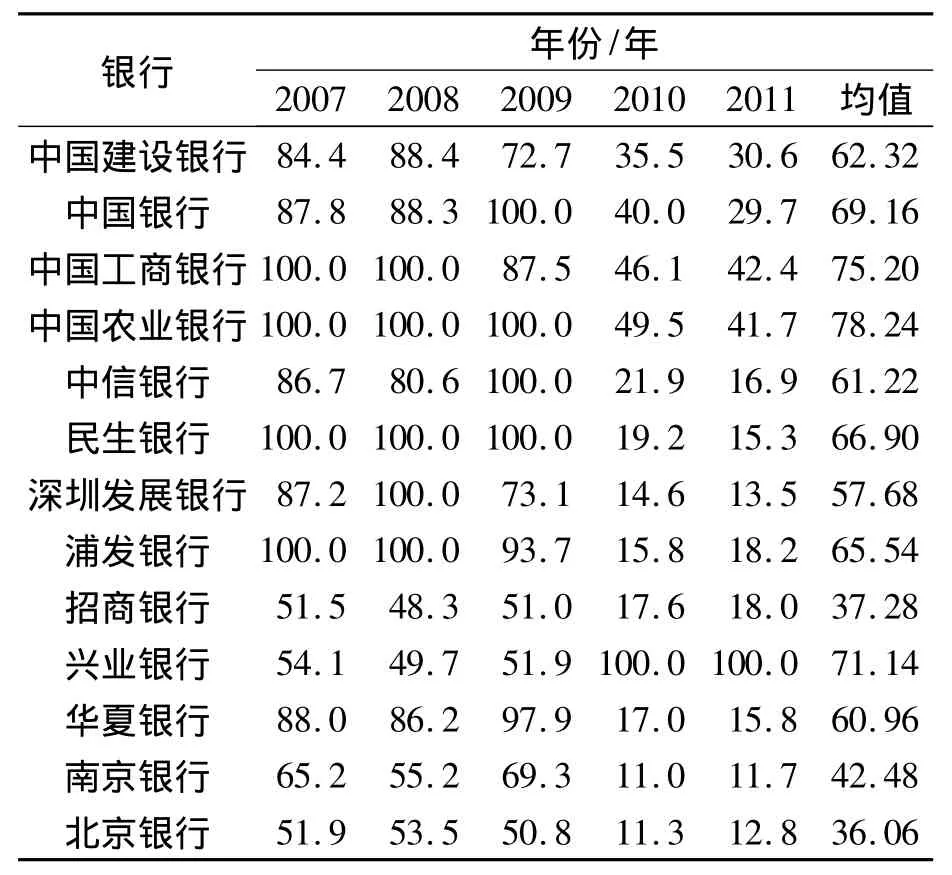

根据DEA理论模型,笔者应用DEAP2.1软件得出13家商业银行的服务效率,如表1所示。

表1 银行对中小企业融资的服务效率%

分析表1可知,国有商业银行的整体服务效率水平最高,股份制银行次之,城市商业银行相对较低。从各商业银行对中小企业融资服务的年平均效率看,国有商业银行中,中国农业银行的服务效率最高,均值为78.24%;股份制银行中,兴业银行和民生银行较高,分别为71.14%和66.90%。总体上说,国有商业银行的服务效率优于股份制银行和城市商业银行,国有商业银行的多样化经营提高了其服务效率。

在2008年金融危机影响下,大部分商业银行2009年的服务效率趋于基本稳定或小幅度上升,说明银行业对宏观信息冲击具有认识、反应以及决策等时滞效应,2010年开始,绝大部分商业银行的服务效率大幅度下降,说明商业银行的时滞效应大约为两年。比较各商业银行2009—2010年服务效率发现,大部分股份制商业银行、城市商业银行在2010年下降的幅度较大,说明股份制商业银行、城市商业银行由于缺少多样化经营,抵御风险能力较差,这要求政府在宏观调控时加强对股份制商业银行以及城市商业银行的资金支持力度,为中小企业的融资提供良好的资金渠道。2010—2011年兴业银行对中小企业融资的服务效率最高,数据显示2010—2011年不良贷款分别约为0.50%和0.38%,说明兴业银行资本充足率高和良好的经营管理有效抵御住了2008年金融危机的冲击,也显示了其较强的风险管理能力。

2.2 银行借贷的盈利效率分析

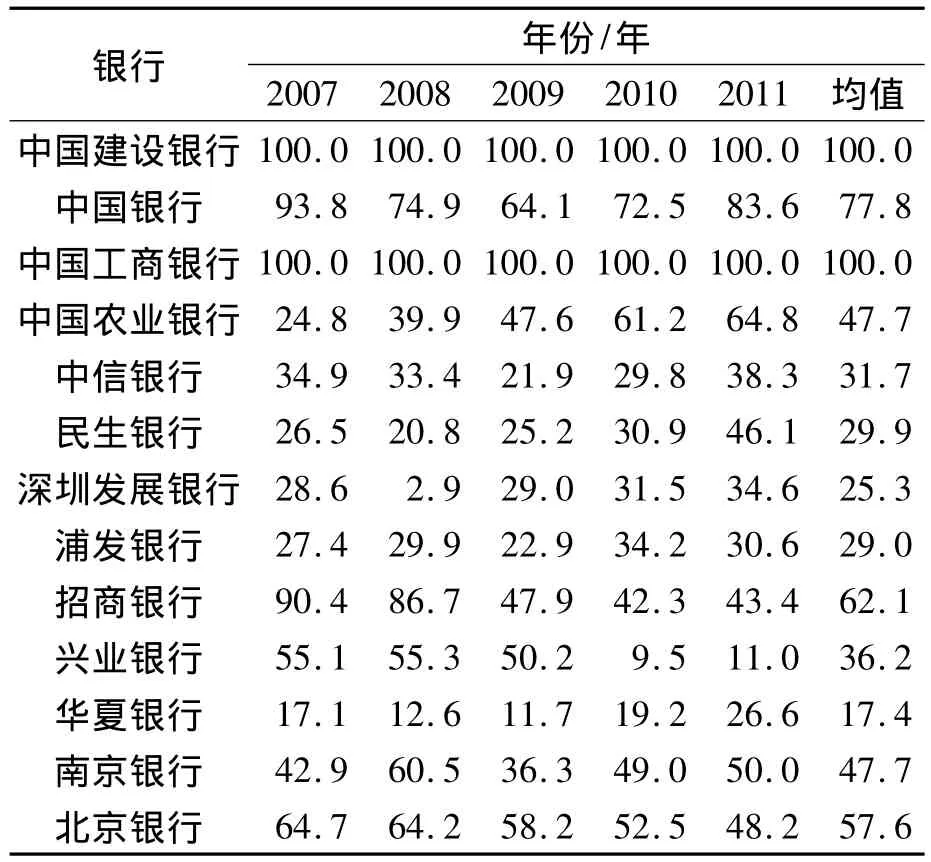

在样本期间内,13家商业银行的盈利效率结果如表2所示。

表2 银行对中小企业融资的盈利效率 %

由表2可知,在2007—2011年期间,国有商业银行的盈利效率变动幅度较小;股份制商业银行与城市商业银行的波动幅度相对较大。这说明国有商业银行通过其规模经济效率、多样化经营等方式增强了其抵御风险的能力,稳定了其盈利效率。

中国建设银行、中国工商银行采用银企合作方式,推出金融创新性产品,如中国建设银行的“助保金”和中国工商银行的“E贷通”,为这两家银行成功应对了2008年金融危机的冲击,创造了良好的盈利效率,连续5年皆为100%;中国银行、中国农业银行在2009年的盈利效率分别略有上升与稍微有所下降,2011年盈利效率皆回升。国有商业银行盈利效率持平、表现出略有升降以及迅速回升等现象,其时滞为1年,说明国有商业银行应对金融风险对策具有及时性和稳健性。

股份制商业银行除深圳发展银行之外,2009年的盈利效率皆出现下降,其下降的幅度远大于国有银行,且股份制商业银行在2010—2011年回升的幅度相对国有商业银行比较小。这说明股份制商业银行受金融风险冲击比较大,盈利能力比较弱,贷款质量有待提高。

城市商业银行整体受金融危机的影响相对股份制银行比较小。理由是其盈利效率下降幅度较股份制商业银行低。这与陆跃祥等[12]的观点,即城市商业银行在盈利效率上具有竞争优势的结论相似。笔者认为城市商业银行的相对灵活机制、分类化的政策和规模小等优点,强化了其竞争优势,提高了城市商业银行控制风险的能力,可以稳定其收益与盈利效率。

2.3 银行借贷的综合效率分析

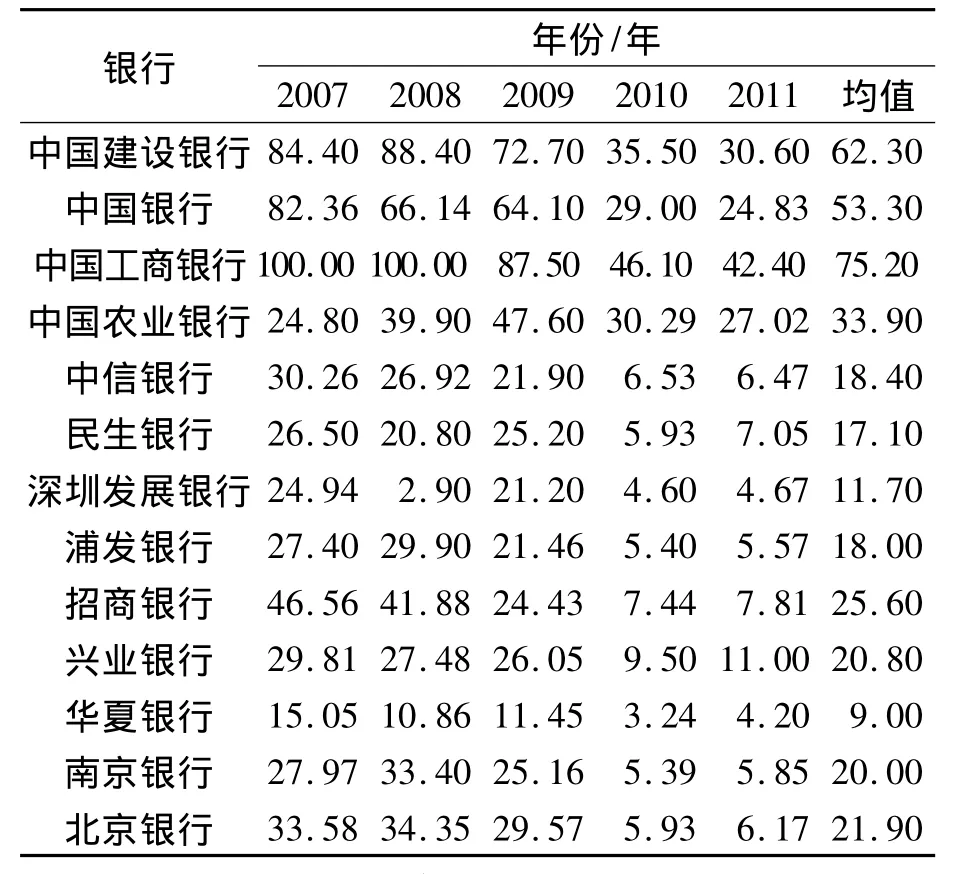

根据DEA理论以及笔者的研究目的,测出各商业银行借贷的综合效率,以从全面、整体角度评估各商业银行在中小企业融资方面的优势,并分析各商业银行综合效率差别的成因。各银行对中小企业融资的综合效率评估值如表3所示。

表3 银行对中小企业融资的综合效率 %

分析表3可知,整体来看,国有商业银行、城市商业银行,以及股份制商业银行的综合效率依次降低,说明国有商业银行在总资产、资本充足率和分支机构的数量方面占有绝对优势,资本、资产以及机构导致规模经济效率和较大的乘数效应,为其较高的综合效率奠定了基础,城市商业银行的灵活机制以及分类化政策使其相对于股份制银行具有较好的综合效率。

中国工商银行2007—2008年的综合效率均为100%,这主要是其对中小企业贷款具有良好的服务效率与盈利效率,说明中国工商银行拥有良好的资金管理、资金调控、风险分化与创利能力,受2008年金融危机的影响,连续3年服务效率下降导致其综合效率下降。值得注意的是,深圳发展银行2008年底大额拨备、核销等降低了其税前利润,使得其综合效率只有2.90%。

因商业银行对2008年金融危机冲击具有两年时滞效应,使各商业银行在2010—2011年的综合效率普遍下降,股份制商业银行、城市商业银行因其分支机构少、资本充足率低使得其应对宏观冲击的能力较弱,其综合效率波动的幅度相对于国有商业银行较大。这些因素导致股份制商业银行、城市商业银行综合效率大幅度下滑,说明了其发展空间、创利空间比较大,政府应加大对股份制商业银行和城市商业银行的支持力度,为中小企业融资提供资金来源,以促进居民就业,保证经济增长。

3 结论与建议

笔者应用DEA模型,从银行借贷效率的角度,比较分析了13家上市商业银行对中小企业融资的效率。研究得出如下主要结论:

(1)2007—2011年国有商业银行的服务效率、盈利效率以及综合效率较其他两类商业银行高,且城市商业银行的盈利效率较股份制商业银行高,其中,国有商业银行的平均综合效率比其他两类商业银行至少高出30%;

(2)各类商业银行的服务效率、盈利效率以及综合效率对2008年金融危机反应的时滞效应不同,分别为两年、1年和两年,此次金融危机对各商业银行的盈利效率影响比较小,各类商业银行的盈利率在危机后表现出略微上升的现象,且城市商业银行的盈利效率优势优于股份制商业银行;

(3)国有商业银行有较强的风险管理和抵御风险的能力,股份制以及城市商业银行应该完善其风险控制与资产管理技术;

(4)政府应该统筹兼顾,在充分发挥国有商业银行在中小企业融资优势的同时,鼓励股份制商业银行和城市商业银行的发展,为今后中小企业融资提供更好、更方便的平台与资金渠道。

[1] BERGER A N,UDELL G F.Universal banking and the future of small business lending[J].Finance and Economics Discussion Series,1996(95):3 -10.

[2] DE Y R,HUNTER W C,UDELL G F.The past,present,and probable future for community banks[J].Journal of Financial Services Research,2004(15):85 -133.

[3] DAVID A C,JAMES E M,JAMES A V.Do small banks have an advantage in lending?an examination of risk-adjusted yields on business loans at large and small banks[J].Journal of Financial Services Research,2004(25):233 -252.

[4] 李志赟.银行结构与中小企业融资[J].经济研究,2002(6):38-94.

[5] 林毅夫,李永军.中小金融机构发展与中小企业融资[J].经济研究,2001(1):10-18.

[6] STRAHAN P E,WESTON J P.Small business lending and the changing structure of the banking industry[J].Journal of Banking & Finance,1998(22):821-825.

[7] 陈坚.韩国银行开展中小企业信贷业务的实践及其借鉴意义[J].金融论坛,2006(5):57-63.

[8] 刘秀丽,郭彦卿.民营企业投融资难的化解途径探寻[J].现代财经,2006(8):34-38.

[9] LIN T T ,LEE C C,CHIU T F.Application of DEA in analyzing a bank's operating performance[J].Expert Systems with Applications,2009(36):8883 -8891.

[10] MILLER S M,NOULAS A G.The technical efficiency of large bank production[J].Journal of Banking& Finance,1996(20):495 -509.

[11] 周逢民,张会元,周海,等.基于两阶段关联DEA模型的我国商业银行效率评价[J].金融研究,2010(11):169-179.

[12] 陆跃祥,曹永栋.中国城市商业银行竞争力分析[J].统计研究,2011(9):110-112.

猜你喜欢

今日农业(2021年12期)2021-10-14

大众投资指南(2020年10期)2020-07-24

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

消费导刊(2017年20期)2018-01-03

商周刊(2017年6期)2017-08-22

新课程研究(2016年3期)2016-12-01

商(2016年33期)2016-11-24

中国市场(2016年33期)2016-10-18

当代经济(2015年4期)2015-04-16